Original | Odaily Planet Daily (@OdailyChina)

Autor | jk

El 28 de febrero de 2026, los ataques aéreos conjuntos de EE. UU. e Israel contra Irán ya han comenzado. Aún no han transcurrido dos horas desde que Trump publicó el video de 8 minutos en Truth Social, y la muerte de Jamenei aún no ha sido reconocida oficialmente por Teherán.

Pero en Polymarket, la apuesta "¿Estados Unidos atacará a Irán antes de febrero de 2026?" ya alcanzó los 0.98 dólares.

Del 28 de febrero al 30 de abril, los contratos de Polymarket relacionados con el conflicto entre Estados Unidos e Irán generaron un volumen de operaciones superior a 300 millones de dólares. Durante este período, el mercado experimentó múltiples puntos de alta volatilidad, incluyendo el estallido de la guerra, el bloqueo del Estrecho de Ormuz, el anuncio de una tregua, la ruptura de la tregua y la extensión de la tregua, con cada evento significativo acompañado de una revalorización drástica del precio del contrato.

En este artículo, Odaily Planet Daily analiza cuatro cuentas que obtuvieron ganancias significativas durante este período; la pregunta central es única: ¿cuál era el entorno de información pública cuando realizaron sus apuestas, y si esa evaluación tenía fundamento en ese momento.

Caso 1: Apuesta total en Fire, 3.503% en un solo día, ganancias superiores a 450.000 dólares

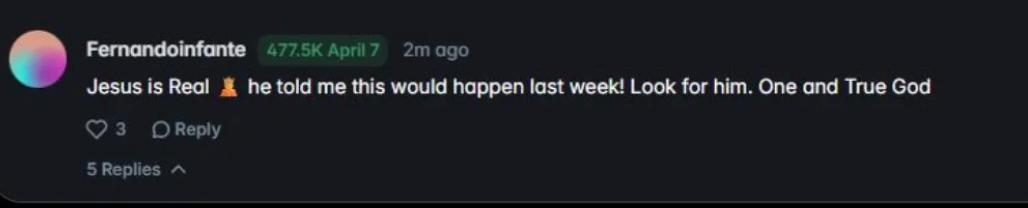

Cuenta: Fernandoinfante

El 7 de abril, Trump anunció en Truth Social un alto el fuego entre EE. UU. e Irán; el contrato "EE. UU. e Irán lograrán un alto el fuego antes del 7 de abril" saltó de cifras unitarias a cerca de 1 dólar. El ganador de esta operación se llama Fernandoinfante, quien previamente compró 477.543 contratos Yes a un precio promedio de 2,8 centavos de dólar, con un costo total de 13.200 dólares.

Retorno individual del 3.503%, liquidación el mismo día, ganancias de 450.000 dólares estadounidenses, aproximadamente 3 millones de yuanes chinos.

Antes del 7 de abril, la información pública sobre las negociaciones de cesación del fuego era la siguiente: el 5 de abril, Pakistán presentó un proyecto de cesación del fuego de dos semanas, Irán lo rechazó formalmente y propuso un plan de contramedidas de 10 puntos, con condiciones que incluían la retirada de tropas, compensaciones y la levantamiento total de sanciones. El 6 de abril, Trump amenazó con ampliar los ataques a objetivos de electricidad y puentes, pero posteriormente lo pospuso cinco días, diciendo que “están en negociación”. A la medianoche del 7 de abril, el precio de mercado para un acuerdo de cesación del fuego seguía siendo extremadamente bajo: 2,8¢ indicaba que el mercado consideraba que la probabilidad de alcanzar un acuerdo ese día no superaba el 3%.

Desde una perspectiva de información pública, Irán acaba de rechazar el proyecto de Pakistán, Trump sigue amenazando con bombardeos, no hay canales formales de negociación y el Estrecho de Ormuz sigue bloqueado. Ningún medio principal informó sobre una inminente cesación del fuego la noche del 6 de abril.

¿Cuál es la base de esta evaluación?

En primer lugar, la asimetría de información. Polysights señaló en Twitter que esta operación se realizó dos días antes del anuncio del cese al fuego. Si es cierto, el momento de compra fue alrededor del 5 de abril, cuando Trump ya había suavizado su retórica (posponiendo el ataque eléctrico cinco días), los canales de mediación de Pakistán seguían abiertos y algunos observadores de Washington ya comenzaban a discutir el 5-6 de abril que “Trump necesita un resultado”. Un operador que siga de cerca los canales de negociación podría haber detectado los movimientos diplomáticos de Pakistán más rápido de lo que el mercado los preciaba, pero aún así requiere una capacidad extremadamente fuerte para obtener información o canales internos.

En segundo lugar, apuestas con cuotas extremas. Un precio de 2,8¢ significa que incluso si la probabilidad de una tregua es solo del 10%, sigue siendo una apuesta con valor esperado positivo. La estrategia de los operadores es: en la fase final de los contratos geopolíticos, comprar sistemáticamente todos los contratos Yes de bajo precio, utilizando un capital pequeño para cubrir múltiples fechas de vencimiento y esperar que uno de ellos se active.

Fernandoinfante también ha tenido otras predicciones erróneas, como anticipar que el Estrecho de Ormuz volvería a la normalidad, que se alcanzaría un acuerdo de paz permanente o que el régimen iraní caería, y todas estas fallaron, lo que confirma esta lógica. Al mismo tiempo, apostó en múltiples direcciones, y el alto el fuego fue simplemente una de las pocas que acertó por casualidad.

Of course, his own explanation is "Jesus told him."

Él mismo afirma que fue inspirado por Dios.

¿Qué se puede aprender?

Esta persona no apostó por un resultado específico, sino por la dirección general de que el conflicto se reducirá de alguna manera. Compró opciones de cesación del fuego, paz permanente, restauración del Hormuz y derrocamiento del régimen, llevando a cabo una ejecución diversificada basada en una apuesta direccional.

Solo el evento de la tregua resultó ganador; todos los demás fueron pérdidas, pero un retorno del 3,500% en uno solo cubrió todas las pérdidas y generó una ganancia neta de decenas de miles de dólares.

La lógica de esta estructura es que, en contratos de cola con baja liquidez, el sistema de fijación de precios subestima sistemáticamente la probabilidad de giros geopolíticos imprevistos. Cuando la probabilidad de un evento se precia entre el 2 y el 3%, pero la probabilidad real podría estar entre el 10 y el 15%, comprar en lotes estos contratos es razonable desde el punto de vista del valor esperado, incluso si la mayoría terminan valiendo cero.

Caso 2: Pérdidas consecutivas al final de la lista, último día acierta todo: estrategia "Elección firme"

Cuenta: Vivaldi007

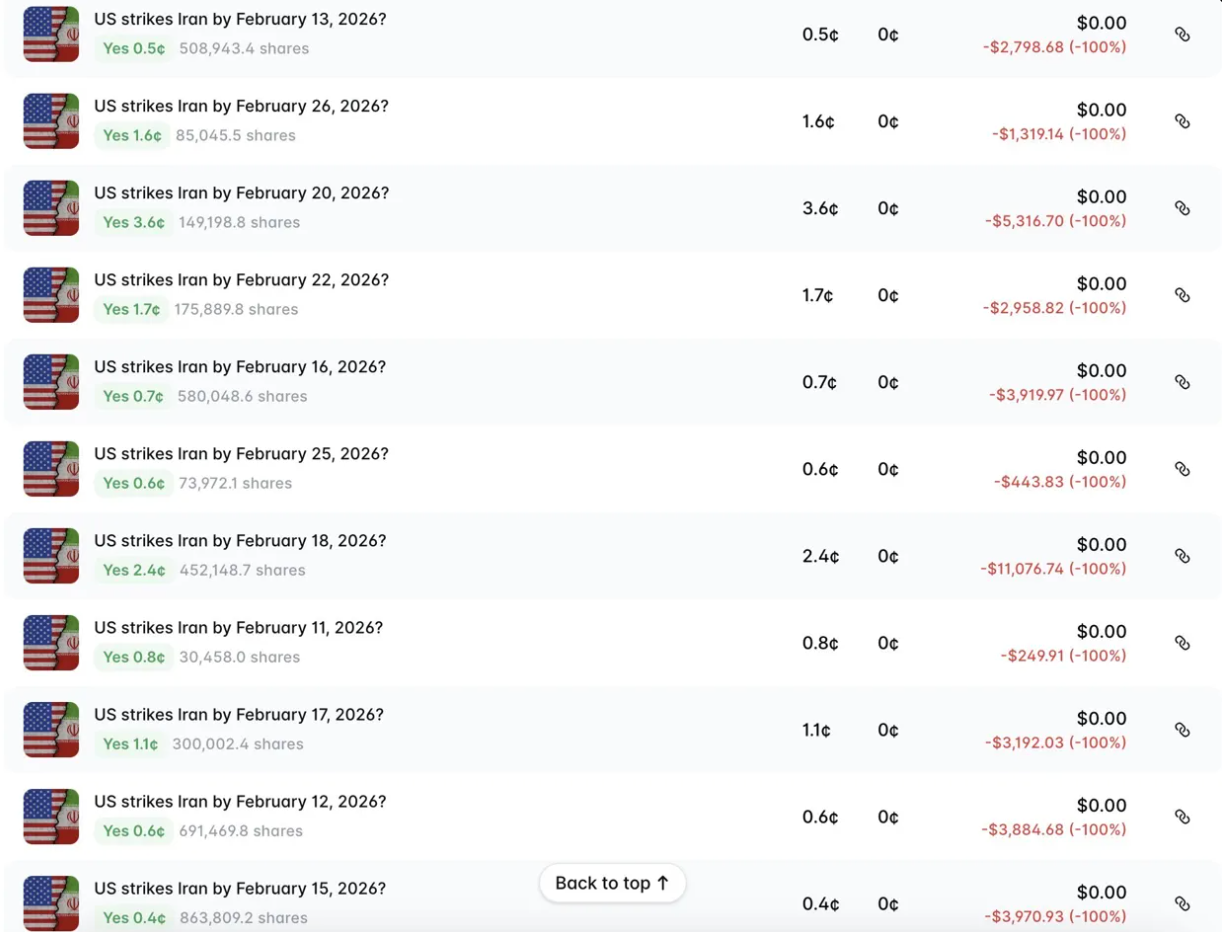

Vivaldi007 se registró en Polymarket en febrero de 2026, menos de tres semanas antes del estallido del conflicto geopolítico. Desde el primer día de su registro, solo hizo una cosa: apostar por que EE.UU. atacaría a Irán.

Su historial de operaciones es extremadamente extraño: desde el 11 de febrero, compró contratos Yes para cada fecha de vencimiento —11, 12, 13, 15, 16, 17, 18, 20, 22, 25, 26— con un precio promedio entre 0,4¢ y 3,6¢. Cada operación se anuló, generando pérdidas totales de aproximadamente $39,000.

Estrategia de seguir intentando a pesar de los fracasos repetidos

Luego, el 28 de febrero, comenzaron los ataques aéreos conjuntos de EE. UU. e Israel, y Hamanei fue asesinado ese día.

Hold 504,416 Yes contracts on the contract expiring February 28 at an average price of 12.7¢, investing $63,986. Final profit: $437,930, ROI of 684%. Combined with positions held the same day on "Will Khamenei Step Down?" (bought at 53¢, +88%) and "Will Israel Strike Iran?" (bought at 14.9¢, +571%), total daily gains from three contracts exceeded $629,000, covering all prior losses and netting $511,098.

Posición de la línea de tiempo y el entorno informativo en ese momento

A principios de febrero, cuando Vivaldi007 registró su cuenta, ocurrieron varios eventos importantes a nivel de información pública:

El 6 de febrero, las negociaciones indirectas entre EE. UU. e Irán se reanudaron en Mascate, y Witkoff, Kushner y el comandante del CENTCOM, Brad Cooper, aparecieron en la lista de la delegación estadounidense: la participación directa del ejército en las negociaciones es en sí misma una señal anómala. El 13 de febrero, Trump ordenó que el grupo de ataque del portaaviones Gerald R. Ford se dirigiera hacia el Medio Oriente. El 17 de febrero, Jamenei declaró públicamente que la Armada estadounidense podía ser hundida. El 20 de febrero, Trump fijó un plazo de 10 días y amenazó públicamente con un ataque militar. El 24 de febrero, en su discurso sobre el Estado de la Unión, Trump afirmó que Irán había reanudado su programa nuclear. El 26 de febrero, la tercera ronda de negociaciones en Ginebra colapsó, y la delegación estadounidense se retiró "decepcionada". El 27 de febrero, varias embajadas comenzaron a evacuar al personal no esencial de Teherán.

Of course, the Trump administration previously had the precedent of Venezuela, which is also an essential consideration.

Desde el 11 de febrero hasta el 27 de febrero, el mercado nunca valoró más de 15¢ la posibilidad de que Estados Unidos atacara a Irán dentro de febrero. Comprar todas estas opciones de vencimiento tiene un costo extremadamente bajo, ya que el mercado en general sigue considerando que las negociaciones continuarán.

La lógica de esta estrategia

Las operaciones de Vivaldi007 no predicen fechas específicas, sino que distribuyen todas las fechas de vencimiento dentro de un intervalo de tiempo, cubriendo la mayor cantidad posible de fechas con un costo unitario extremadamente bajo, esperando que una de ellas se active.

Esta estrategia tiene varias suposiciones estructurales: primero, tiene una fuerte convicción de que “Estados Unidos finalmente actuará”, de lo contrario no habría mantenido su apuesta desde principios hasta finales de febrero. Segundo, aceptó pérdidas continuas de hasta $39,000. Tercero, su posición en el contrato del 28 de febrero es claramente más pesada que en otras fechas ($63,986 frente a $250–$11,000 en otras fechas), lo que indica que en algún momento aumentó su apuesta específicamente en esta fecha, en lugar de distribuirla uniformemente.

Caso 3: 2.1 millones de dólares apostando a que "no ocurrirá nada": la estrategia conservadora de los grandes fondos

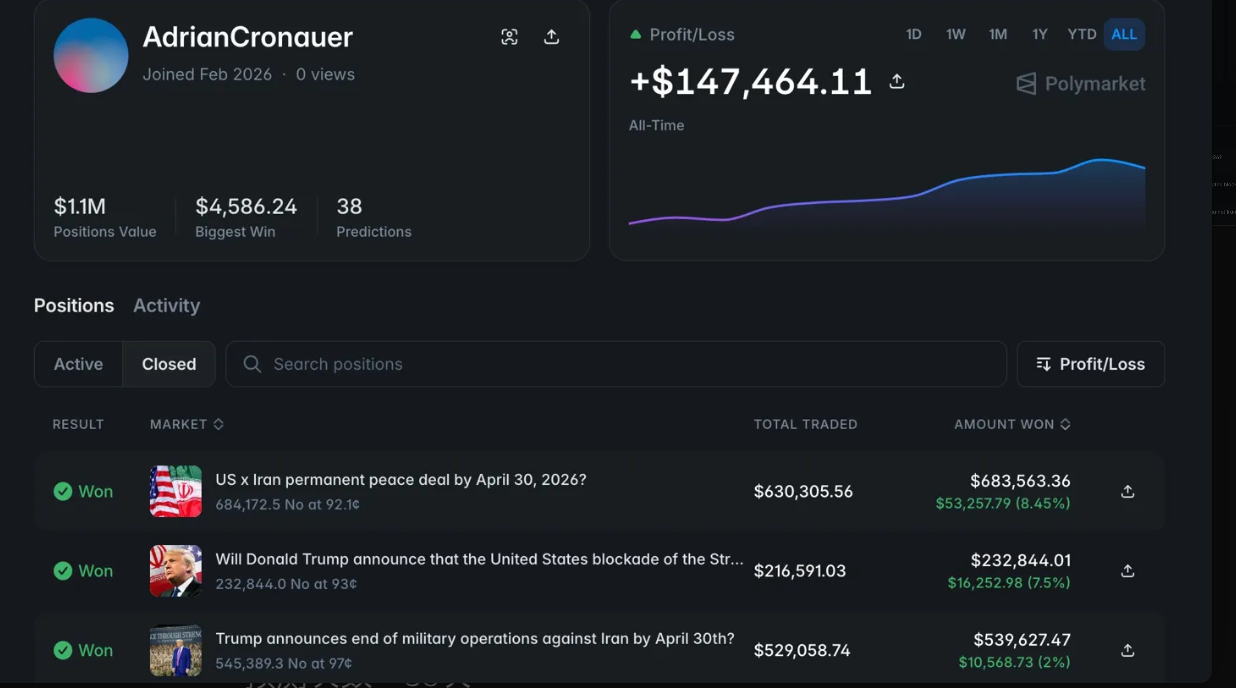

Cuenta: AdrianCronauer

La lógica de operación de esta cuenta es completamente diferente a los dos casos anteriores. Fernandoinfante y Vivaldi007 apostaron por “qué ocurrirá”, mientras que AdrianCronauer apostó por “no ocurrirá nada”.

Él apostó uniformemente a No en todos los grandes contratos iraníes antes del final de abril: no se alcanzará un acuerdo de paz permanente, Trump no anunciará el fin de las operaciones militares, Irán no entregará uranio enriquecido, el bloqueo del Estrecho de Ormuz no será levantado oficialmente por Estados Unidos, y no se celebrará ninguna reunión diplomática antes de la fecha límite. Cada apuesta fue No, y todas ganaron.

La tasa de retorno no es muy alta en comparación con las dos anteriores; la mayor ganancia fue solo del 8.45% y la menor del 0.44%. Pero el tamaño del capital inicial compensa todo. Solo en la apuesta “Acuerdo de paz permanente antes del 30 de abril”, se invirtieron $630,305 y se obtuvieron $53,257 de ganancia. En la apuesta “Trump detiene las acciones militares antes del 30 de abril”, se invirtieron $529,058 y se obtuvieron $10,568 de ganancia. Con 38 predicciones, una tasa de acierto del 79%, un capital desplegado superior a $2.1 millones, se obtuvo una ganancia neta acumulada de $147,464.

Posición de la línea de tiempo y entorno de información

Los nodos de compra de esta serie de operaciones se concentraron entre principios de abril y mediados de abril, es decir, después del anuncio del cese al fuego pero antes del colapso de las negociaciones.

Cuando se anunció la tregua el 7 de abril, el mercado valoró temporalmente más alto el "acuerdo de paz permanente" y la "finalización de las operaciones militares". La posición No de Adrian Cronauer se construyó parcialmente durante esta ventana: cuando el mercado se volvió optimista por el anuncio de la tregua, elevando el Yes de "acuerdo de paz permanente antes del 30 de abril" a 7–8¢, él compró No a 92¢, asegurando la prima optimista de la contraparte.

Del 11 al 12 de abril, las negociaciones en Pakistán duraron 21 horas y terminaron sin acuerdo. JD Vance declaró públicamente que Irán "rechazó nuestras condiciones". El 13 de abril, Estados Unidos anunció la implementación de una contrablockade contra los puertos iraníes. El 17 de abril, Irán anunció la reapertura del Estrecho de Ormuz, para volver a cerrarlo el 18 de abril. Para el 21 de abril, cuando Trump extendió la tregua, quedaban solo 9 días hasta la fecha límite del 30 de abril, y las negociaciones entre ambas partes ya estaban en punto muerto.

En este contexto, incluso un precio de solo 7–8¢ para "un acuerdo de paz permanente antes del 30 de abril" y "Trump detiene las operaciones militares antes del 30 de abril" es una sobrevaloración para AdrianCronauer.

La decisión clave de esta estrategia

La operación de Adrian Cronauer se basa en un juicio relativamente simple pero que requiere verificación constante: en un estancamiento geopolítico de alta incertidumbre, los avances significativos dentro de plazos cortos siempre son sobreestimados por el mercado.

Él no apostó a un resultado específico de las negociaciones, sino a la "falta de tiempo". Eventos como un acuerdo de paz permanente, una declaración de fin de las operaciones militares o la entrega de uranio enriquecido, incluso si finalmente ocurren, tienen una probabilidad extremadamente baja de completarse en unas pocas semanas. Cuando el mercado precia el sí de estos contratos entre 1–8¢, el no se cotiza entre 92–99¢, con una rentabilidad de solo 1–8%, pero con un riesgo extremadamente bajo. Él intercambió volumen por rentabilidad, distribuyendo $2.1 millones entre más de una docena de contratos relacionados, recolectando sistemáticamente la prima de optimismo del mercado.

¿Dónde está el riesgo?

La debilidad fatal de esta estrategia es el cisne negro de un evento único. Si Trump realmente anuncia el fin de las operaciones militares antes del 30 de abril, su posición No de $529,058 se reducirá a cero. Compró No a 97¢, lo que implica que considera que la probabilidad de que ocurra este evento no supera el 3%. Las decisiones de Trump han sido históricamente impredecibles.

Pero desde el entorno informativo de todo abril, este juicio tiene soporte: el colapso de las negociaciones, la confianza bilateral extremadamente baja, la división interna en la dirección de Irán y el cierre y apertura repetidos del Estrecho de Ormuz; cualquiera de estas condiciones hace que la probabilidad de alcanzar un acuerdo formal en 30 días sea mínima.

Caso 4: ¿Cómo lograr el efecto del Caso 3 con un capital pequeño? Estrategia de trading de alta frecuencia

Cuenta: 0xcd7..0d127

Esta cuenta no tiene una historia de ganancias masivas en una sola operación. 2,000 operaciones, volumen total de $25.9M, posición promedio de $7,900, tasa de éxito del 75.5%, ganancia acumulada de $292,000.

La curva de PnL comienza en junio de 2025 y asciende lentamente, de manera constante y casi lineal hacia la parte superior derecha, sin saltos evidentes ni retracciones significativas.

La esencia de la estrategia: vender en corto sistemáticamente el pánico del mercado

El analista Jay Godiyadada en X observó con precisión sobre esta cuenta:

La tasa de éxito histórica del régimen iraní para resistir impactos externos es aproximadamente del 95%, pero el mercado, bajo el pánico, precia el "derrocamiento del régimen" como Yes en torno al 20%, lo que hace que el No correspondiente esté subvaluado en 15–20¢. Cada vez que el mercado eleva el precio del Yes debido a un evento (guerra, asesinato del líder, ruptura de la tregua), esta cuenta compra grandes posiciones en No, aprovechando esa sobrevaluación del pánico; luego, una vez que el evento se estabiliza, cierra la posición con ganancias.

Por ejemplo, con la pregunta "¿Caerá el régimen iraní antes del 30 de junio?". Al inicio del conflicto, cuando la situación era más caótica y la incertidumbre más alta, el precio de "No" se presionó hasta alrededor de 91¢, lo que implicaba una probabilidad de caída del régimen cercana al 10%. Él compró en ese momento. A medida que se materializó el cese al fuego y la situación se estabilizó, el mercado reevaluó la probabilidad de caída del régimen, y el precio de "No" subió de 91¢ a 95¢, generando una ganancia no realizada del 4% en la posición.

En general, esta cuenta realiza operaciones de tendencia en el mercado predictivo.

¿Cuál es la diferencia entre esta cuenta y el caso tres?

Ambas estrategias parecen similares en la superficie, pero tienen una diferencia clave: AdrianCronauer concentra capital, opera con baja frecuencia y mantiene posiciones grandes — operaciones individuales de $500,000–$630,000, unas pocas contratos, con un total de 29 operaciones. 0xcd7 distribuye capital, opera con alta frecuencia y mantiene posiciones medianas — promedio de $7,900, 2,000 operaciones, atravesando múltiples categorías de mercado (Irán, Groenlandia, Presidente de la Reserva Federal), operando continuamente durante casi un año.

La aproximación de AdrianCronauer es más cercana al arbitraje único, mientras que 0xcd7 se asemeja más a la lógica de market maker: identificar de forma continua los contratos Yes sobrevalorados por la emoción, venderlos sistemáticamente y acumular ganancias mediante frecuencia y tasa de acierto.

$25.9M en volumen de operaciones, $7,900 en posición promedio, 2,000 operaciones

Significa que esta cuenta mantiene una tasa de rotación bastante alta durante la mayor parte del tiempo. Este estilo es muy orientado a Meme; los traders no esperan la liquidación, sino que escanean constantemente el mercado e intervienen cuando detectan desviaciones de precios con una probabilidad de ganancia de apenas un 5-10%. Una tasa de aciertos del 75,5% con una muestra de 2.000 operaciones tiene significado estadístico y es poco probable que sea cuestión de suerte.

La ventaja competitiva de esta cuenta, en palabras de Jay, es el “sesgo del statu quo”: una apuesta sistemática a que “la situación actual continuará”. En los mercados geopolíticos, los cambios importantes siempre se sobrestiman, y los impasses graduales siempre se subestiman.

Saber esto, y tener suficiente capital y disciplina para ejecutarlo de forma constante, es suficiente.