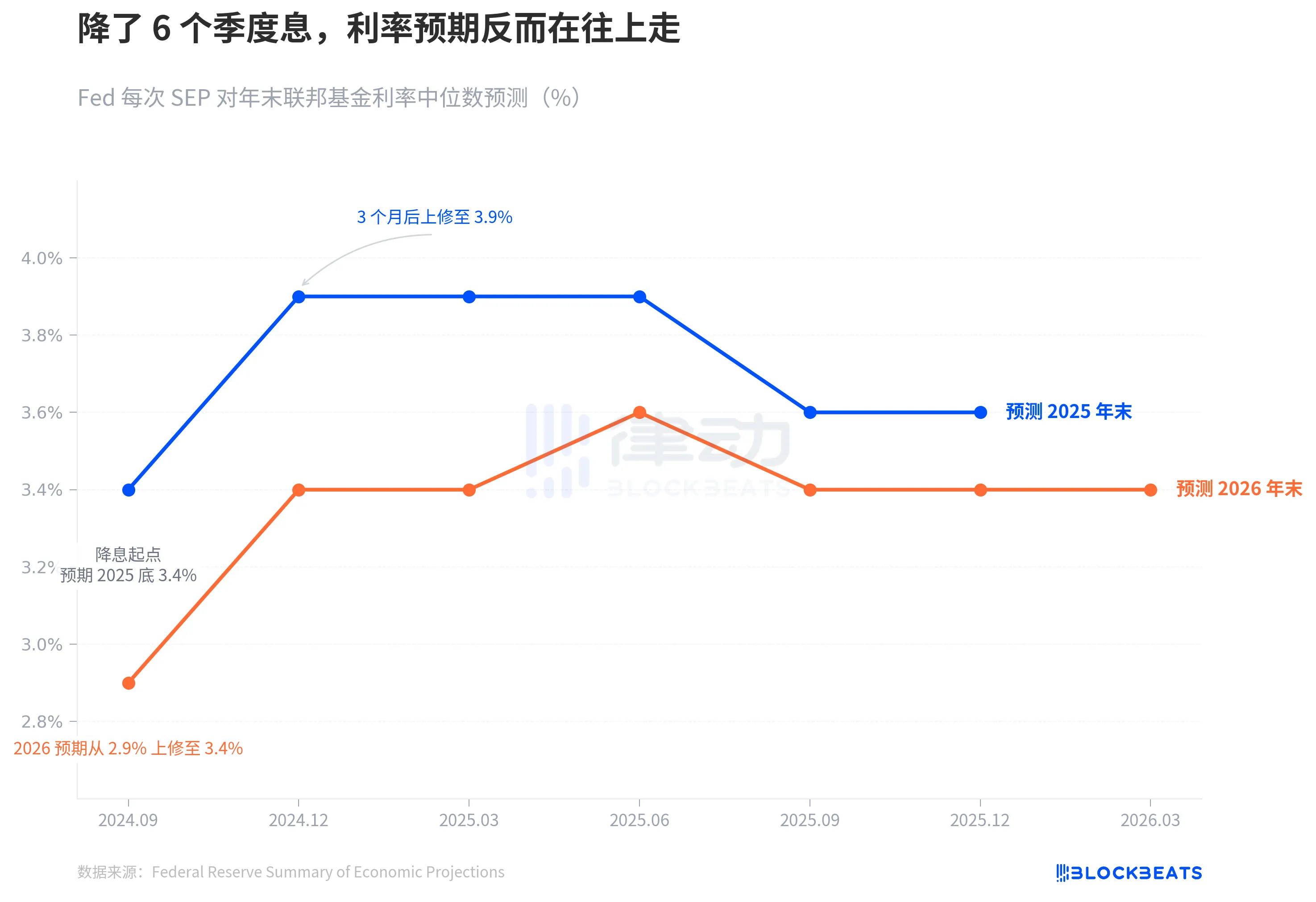

En septiembre de 2024, la Reserva Federal inició oficialmente los recortes de tasas. En ese momento, el gráfico de puntos mostraba una línea clara: una reducción hasta el 3,4% a finales de 2025, con cuatro recortes adicionales.

Han pasado seis trimestres. La SEP de marzo de anoche nos indicó que esta línea se ha distorsionado por completo.

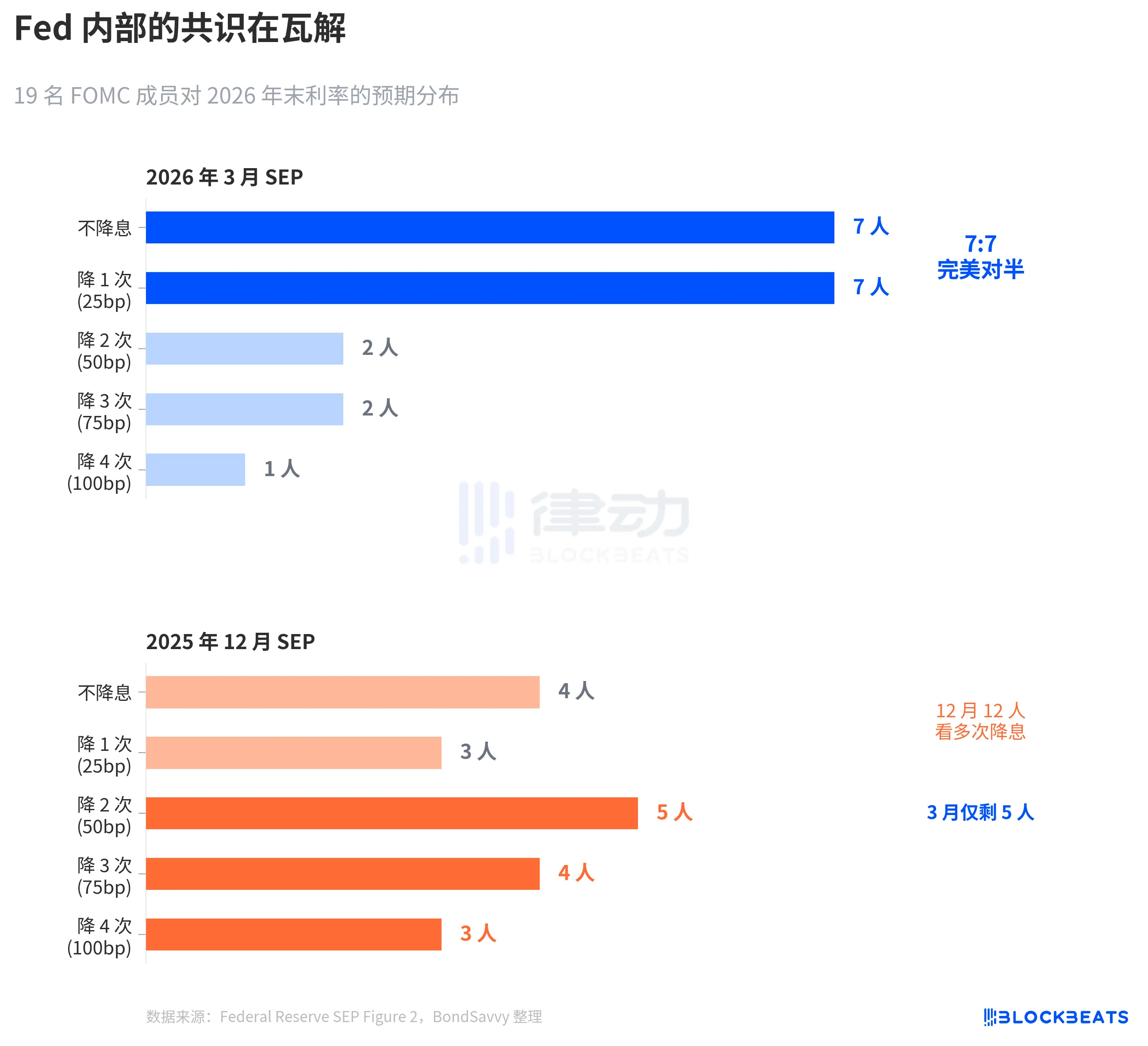

La Reserva Federal mantuvo las tasas inalteradas en el rango del 3.50%-3.75%, lo cual no sorprendió al mercado. Pero lo que ocurrió dentro del gráfico de puntos es más relevante que la propia decisión sobre las tasas. De los 19 miembros, 7 consideran que no se debería recortar en este año, y 7 creen que se debería recortar una vez. Perfectamente empatado. La mediana no cambió; el consenso se desmoronó.

Con las tres imágenes a continuación, comprendamos brevemente cómo la Reserva Federal va ajustando sus expectativas según la realidad, hasta qué punto existen divisiones internas y por qué es probable que vuelvan a subestimar la inflación.

Colapso de las expectativas de recorte de tasas

Según los datos oficiales del SEP de la Reserva Federal, cuando se inició el recorte de tasas en septiembre de 2024, la mediana del gráfico de puntos pronosticaba una tasa del 3,4% para finales de 2025, lo que implica cuatro recortes adicionales a partir del rango de 4,75%-5,00% vigente en ese momento.

En septiembre, tres meses después, este número saltó al 3.9%. Solo quedan dos espacios para recortes. Tras ello, se realizaron cuatro actualizaciones del SEP en marzo, junio, septiembre y diciembre de 2025, y la proyección final de 2025 nunca volvió a 3.4%. La tasa real al final de 2025 se situó en el rango de 3.50%-3.75%, 25 puntos básicos por encima de la expectativa inicial al inicio de los recortes.

La predicción para 2026 siguió el mismo camino. En septiembre de 2024, el FED esperaba que las tasas de interés se redujeran al 2,9% a finales de 2026. Para la SEP de marzo de anoche, este número se estabilizó en el 3,4%, 50 puntos básicos por encima de la expectativa inicial.

La tendencia de la línea azul y la línea naranja dice lo mismo: el ciclo de recortes de tasas ha comenzado realmente, pero la evaluación de la Reserva Federal sobre el nivel final de las tasas sigue aumentando.

Esta velocidad de desplazamiento es más evidente cuando se observa en marcos de tiempo más largos. En septiembre de 2024, la Reserva Federal acababa de reducir las tasas desde su pico de 5.25%-5.50% hasta 4.75%-5.00%. En ese momento, el mercado tenía una gran confianza en la trayectoria de recortes. CME FedWatch llegó a asignar una probabilidad implícita de 4 a 5 recortes en 2025. Sin embargo, las propias previsiones de la Reserva Federal se adelantaron: en diciembre redujeron a la mitad el espacio para recortes, haciendo que la línea azul saltara de 3.4% a 3.9%, un aumento trimestral de 50 puntos básicos. Desde entonces, independientemente de cómo hayan fluctuado los datos económicos, esa línea nunca ha regresado.

En otras palabras, apenas se ha iniciado el ciclo de recortes de tasas hace 3 meses, el gráfico de puntos ya está aplicando frenos a la trayectoria de recortes.

7:7, la Reserva Federal no ve con claridad la dirección

La mediana es un número que oculta la división detrás de los números.

Según el gráfico de puntos de la SEP de marzo de la Reserva Federal, figura 2 (recopilado por BondSavvy), la distribución de votos de los 19 participantes sobre las tasas de interés a finales de 2026 es: 7 personas no recortan, 7 personas recortan una vez, 2 personas recortan dos veces, 2 personas recortan tres veces y 1 persona recorta cuatro veces.

7:7, perfect halves. 14 people concentrated on the "maintain status quo" and "cut once" options, with only 5 expecting more than one rate cut.

En comparación con el SEP de diciembre de 2025, los cambios han sido drásticos. En diciembre, aún había 12 personas que esperaban recortes de al menos 2 veces; para marzo, solo quedan 5. Powell también confirmó este desplazamiento en la conferencia de prensa: «De 4 a 5 personas pasaron de esperar 2 recortes a esperar 1».

Este tipo de división simétrica es muy raro en la historia de la FOMC. Según un estudio de la Reserva Federal de San Francisco en 2023 (Bundick & Smith), la divergencia interna en el gráfico de puntos fue casi nula durante la pandemia de 2020 y ha aumentado gradualmente desde entonces con el ciclo de aumentos de tasas. Sin embargo, las divergencias anteriores eran principalmente «disputas sobre el monto»: si aumentar 25 o 50 puntos básicos, con una dirección consistente. La divergencia de marzo de 2026 es una «disputa sobre la dirección»: si deberían o no recortar.

La mediana del 3.4% permanece sin cambios, pero debajo de este 3.4% hay dos equipos tirando en direcciones opuestas.

Más notable es la forma en que se ha estrechado la distribución. El gráfico de puntos de diciembre tenía una dispersión amplia, con personas que preveían recortes agresivos hasta quienes abogaban por mantener las tasas sin cambios. En marzo, la distribución del gráfico de puntos se estrechó: 14 puntos se agruparon entre dos niveles, pero esto no fue un consenso que se consolidara, sino que dos bandas opuestas se consolidaron por separado. La incertidumbre dispersa se convirtió en una división concentrada. Esto es más peligroso que la dispersión, porque cualquier dato inesperado de inflación podría hacer que uno de los grupos gire colectivamente, provocando un salto en la mediana.

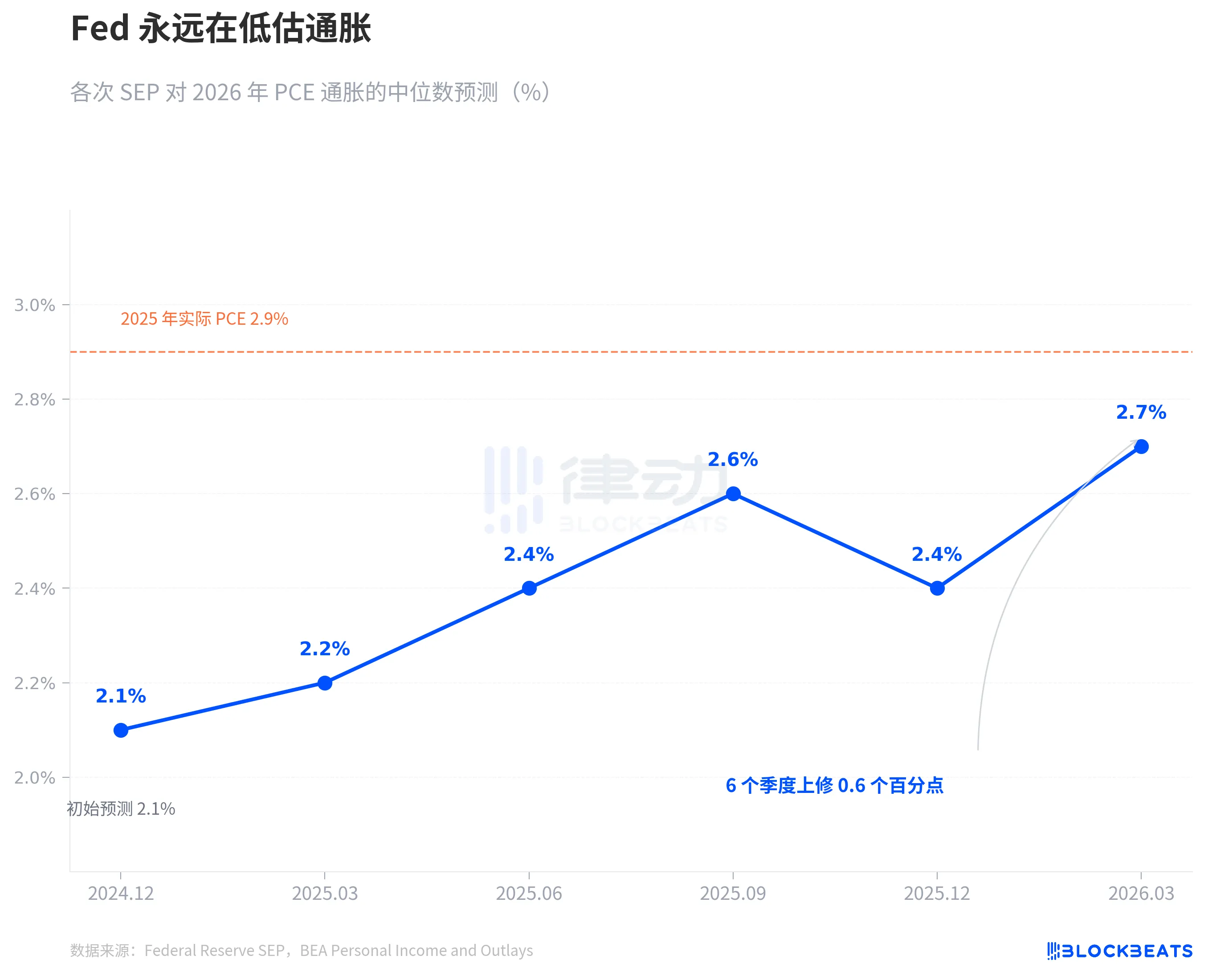

La Fed siempre subestima la inflación

La raíz de la disputa sobre las tasas de interés es la disputa sobre la inflación.

Según los datos de las SEP de la Reserva Federal, en diciembre de 2024, la Reserva Federal proporcionó por primera vez una predicción de inflación PCE para 2026: 2.1%. Desde entonces, se ha ajustado al alza cada trimestre: 2.2% en marzo de 2025, 2.4% en junio, 2.6% en septiembre. En diciembre hubo una ligera caída a 2.4%, pero en marzo de 2026 volvió a aumentar hasta 2.7%. En seis trimestres, la ajuste acumulado fue de 0.6 puntos porcentuales.

Este patrón no es la primera vez que ocurre. La inflación PCE de 2025 siguió exactamente el mismo camino. En diciembre de 2024, la Reserva Federal pronosticó una PCE de 2,5% para 2025, y luego la ajustó trimestralmente hasta 2,7%, 3,0%, 3,0% y 2,9%. Según los datos de la Oficina de Análisis Económico de EE. UU. (BEA), la PCE real de diciembre de 2025 fue del 2,9% anual. La Reserva Federal pasó todo un año intentando alcanzarlo y finalmente logró igualarlo en la última estimación.

Ahora la Reserva Federal dice que el PCE de 2026 será del 2.7%. La línea naranja punteada en el gráfico marca el valor real de 2025, del 2.9%. Según sus propios registros históricos, el 2.7% probablemente sea solo el punto de partida, no el final. No es una conspiración, es simplemente una tendencia. La predicción en tiempo real de la Reserva Federal sobre la inflación ha tenido una sola dirección en los últimos dos años: seguir al alza.

Destacan especialmente los PCE subyacentes. La SEP de marzo revisó al alza la predicción de los PCE subyacentes para 2026 desde el 2,5% de diciembre hasta el 2,7%, un ajuste trimestral de 0,2 puntos porcentuales, el mayor entre todos los indicadores. Los PCE subyacentes excluyen la volatilidad de alimentos y energía y son considerados por la Reserva Federal como un indicador más confiable de la inflación. Cuando esta métrica se revisa al alza, indica que no se trata simplemente de fluctuaciones en los precios del petróleo, sino que la persistencia de la inflación subyacente supera las expectativas.

En el mismo informe de septiembre de marzo, la predicción del PIB aumentó ligeramente del 2.3% en diciembre al 2.4%, mientras que la tasa de desempleo se mantuvo sin cambios en el 4.4%. La economía es ligeramente mejor, la inflación es más persistente, pero la trayectoria de las tasas de interés permanece sin cambios.

Existe tensión entre estos tres juicios. Si la inflación es más persistente de lo esperado, ¿por qué la trayectoria de las tasas debería permanecer inalterada? La división 7-7 ofrece la respuesta: no es que la Reserva Federal considere que las tasas no necesitan cambiar, sino que dentro de la Reserva Federal existe una división en sí misma sobre la trayectoria de la inflación.

Según los datos de CME FedWatch, el mercado está preciando actualmente para todo el año 2026: una probabilidad del 32,5% de un recorte de 50 puntos básicos (2 veces), una probabilidad del 25,9% de un recorte de 75 puntos básicos (3 veces) y una probabilidad del 21,1% de un solo recorte. La expectativa ponderada del mercado es de aproximadamente 50 puntos básicos, más relajada que la mediana de la Reserva Federal de 25 puntos básicos. Sin embargo, la divergencia entre el escenario de mayor probabilidad y la mediana de la Reserva Federal refleja exactamente la división 7:7 dentro de la Reserva Federal.

Nadie conoce la respuesta. Ni siquiera la Reserva Federal.

Haz clic para conocer los puestos disponibles en BlockBeats

¡Bienvenido a la comunidad oficial de律动 BlockBeats!

Grupo de suscripción de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia