Autor: Jae, PANews

En 2026, Ethereum comienza con un ambiente mágico. Por un lado, se presenta una escena próspera con indicadores como el tamaño de los depósitos, el TVL (Valor Total Atado) y la participación en monedas estables alcanzando repetidamente nuevos máximos; por otro lado, existe un grave "desajuste" entre el precio del token y la base fundamental de la ecosferia.

En este momento, Ethereum podría estar atravesando un momento de "lago embalsado". Aguas arriba hay beneficios tecnológicos como el DVT nativo y la actualización de Fusaka, junto con una sólida acumulación de activos. Aguas abajo, sin embargo, se encuentran preocupaciones sobre centralización, fallas en la captura de valor y una valoración del mercado desalineada.

Un volumen de garantía de miles de millones no puede ocultar el riesgo de centralización; Vitalik busca contrarrestar con una solución DVT

Las apuestas alcanzan un máximo, las salidas se vacían: el ecosistema de staking de Ethereum ha presentado recientemente un informe que parece perfecto.

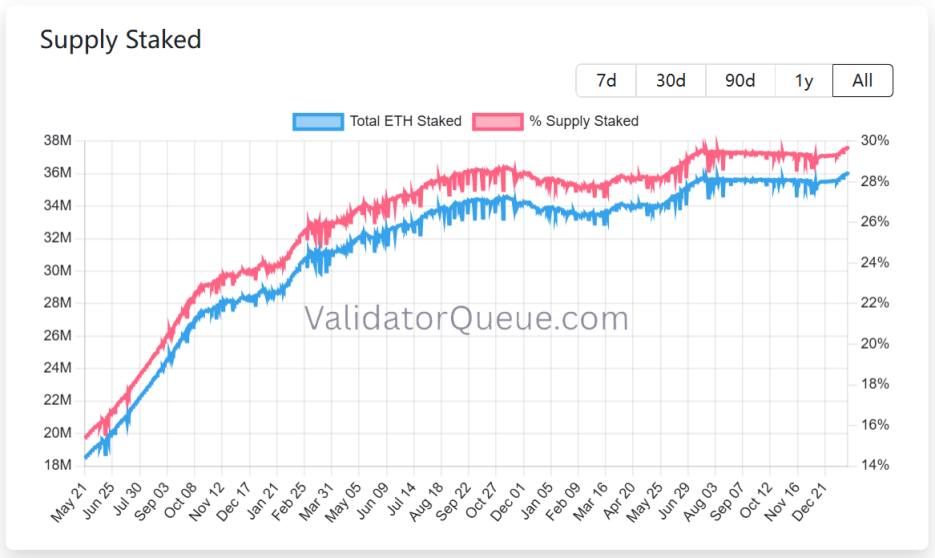

Según los datos de ValidatorQueue, hasta el 22 de enero de 2026, la cantidad de fondos en staking en Ethereum alcanzó un máximo histórico cercano a los 120,000 millones de dólares, con más de 36 millones de ETH en estado de staking, lo que representa aproximadamente el 30 % del suministro circulante.

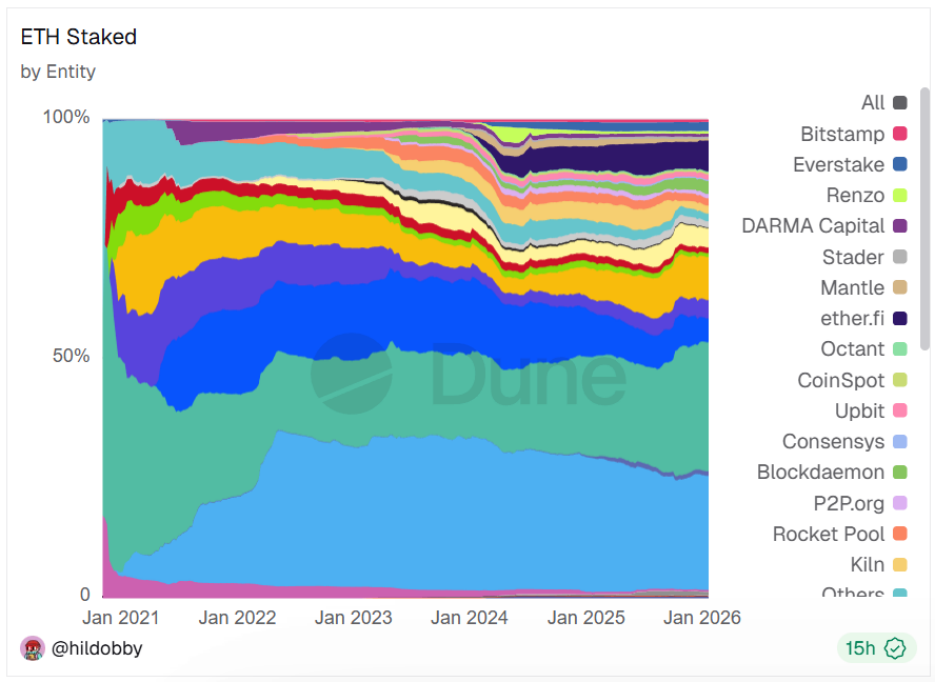

Sin embargo, detrás de esta aparente prosperidad se oculta un riesgo de centralización. Solo los cinco proveedores más grandes de staking móviles poseen cerca de 18 millones de tokens, lo que representa el 48 % del mercado.Esta alta concentración no solo va en contra del propósito inicial de descentralización, sino que también pone en riesgo la red frente a fallos en puntos únicos y riesgos de censura, afectando así la seguridad de la red y el desarrollo saludable de su ecosistema.

El 21 de enero, Vitalik presentó oficialmente en el foro de investigación de Ethereum el plan de "apuesta DVT nativa (Distributed Validator Technology)", cuyo objetivo es resolver los problemas persistentes de fallos en puntos únicos de validación y la centralización de la apuesta, mejorando así la seguridad y el grado de descentralización de Ethereum.

Primero, Vitalik reconoció abiertamente que Ethereum, en el pasado, había generado un exceso de centralización en la operación de nodos y en la construcción de bloques al perseguir el crecimiento de usuarios. El DVT nativo se comprometerá a eliminar la dependencia de un único nodo físico o de un único proveedor de servicios en la nube, como AWS.

En segundo lugar, la alta cuota de mercado de proveedores de staking de liquidez como Lido siempre ha sido una preocupación para la comunidad. El DVT nativo intenta reducir aún más el umbral para el staking, permitiendo que validadores pequeños y medianos también participen, lo que eleva así el coeficiente de Nakamoto de Ethereum.

Finalmente, Vitalik señaló que prestará más atención a la censura y a las amenazas cuánticas. El DVT nativo permitirá a los validadores distribuir sus nodos en diferentes ubicaciones geográficas y distintos clientes, lo que mejorará enormemente la resiliencia de la red frente a riesgos geopolíticos o vulnerabilidades específicas de un cliente.

Lectura relacionada:El Ethereum en un cruce de caminos: La amenaza cuántica se acerca y el capital de Wall Street ejerce presión doble

La solución nativa DVT propone 4 pilares tecnológicos principales:

- Gestión de clústeres con múltiples claves privadas: Permite que una identidad validadora registre hasta 16 claves privadas independientes.

- Mecanismo de firma umbral: solo cuando más del 2/3 de los nodos asociados (por ejemplo, 11 de 16) firmen simultáneamente, la propuesta o prueba de bloque se considerará válida.

- Integración a nivel de protocolo: A diferencia de soluciones DVT de terceros como SSV u Obol, el DVT nativo opera directamente en la capa de consenso, sin necesidad de una capa externa de coordinación compleja, lo que reduce el umbral de operación.

- Bajo consumo de rendimiento: este diseño solo añade una ronda de retraso en la producción de bloques, no afecta a la velocidad de comprobación y es compatible con cualquier esquema de firma.

Si se implementa la solución DVT nativa, tendría un profundo impacto en la ecosistema de validadores, reduciendo el riesgo de fallos en puntos únicos y mejorando la redundancia y capacidad de tolerancia a fallos de los validadores.

Para los validadores individuales, pueden lograr operaciones "sin interrupciones" a menor costo mediante la formación de equipos o alquilando múltiples servidores económicos, lo que reduce significativamente la presión de sanciones.

Para validadores a nivel institucional, ya no será necesario construir sistemas personalizados de conmutación por error costosos y complejos. El DVT nativo proporcionará una solución estandarizada de tolerancia a fallos, lo que reducirá los costos operativos.

Para toda la industria de la garantía, la solución DVT nativa podría redefinir el panorama del mercado de garantía de liquidez de Ethereum.Los pequeños proveedores y validadores independientes disfrutarán de un entorno de competencia más justo, mientras que las ventajas de los grandes proveedores podrían verse reducidas.

Aunque la propuesta nativa DVT actualmente se encuentra en fase conceptual y requiere el acuerdo de la comunidad de Ethereum para su implementación, claramente señala la dirección futura de Ethereum, que ya no sacrificará la seguridad en aras de la eficiencia y adopción a corto plazo, sino que permitirá a Ethereum recuperar terreno en autonomía y no confianza mediante medios técnicos nativos, lo cual también es la visión de Vitalik este año.

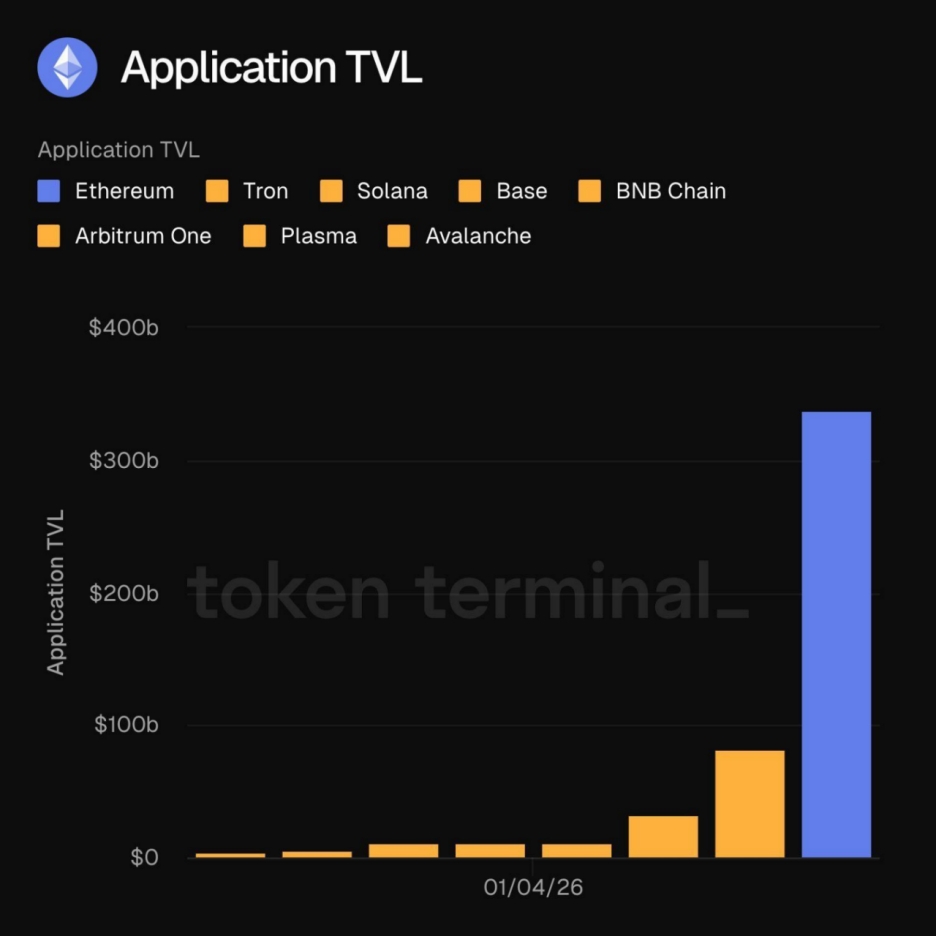

El TVL supera los 30.000 millones de dólares, consolidando el depósito de fondos

A principios de 2026, Ethereum experimentó un momento histórico, superando la barrera de los 300,000 millones de dólares en Valor Total Atrincherado (TVL) en aplicaciones basadas en la cadena.Este hito no es solamente un crecimiento numérico, sino que también representa que la estructura ecológica de Ethereum está volviéndose cada vez más diversificada.

Los fondos acumulados en la ecosistema de Ethereum ya no son solo una burbuja especulativa. Según Leon Waidmann, director de investigación de Onchain, estos fondos están activos en aplicaciones en cadena como DeFi, monedas estables, RWA y apuestas, representando actividades económicas reales. Ethereum lidera a otros redes en profundidad de liquidez, composibilidad, predictibilidad, así como en reservas de usuarios y capital, y el efecto de red está comenzando a manifestarse.

Los fondos acumulados en la ecosistema de Ethereum ya no son solo una burbuja especulativa. Según Leon Waidmann, director de investigación de Onchain, estos fondos están activos en aplicaciones en cadena como DeFi, monedas estables, RWA y apuestas, representando actividades económicas reales. Ethereum lidera a otros redes en profundidad de liquidez, composibilidad, predictibilidad, así como en reservas de usuarios y capital, y el efecto de red está comenzando a manifestarse.

Cuando el valor en cadena (TVL, por sus siglas en inglés) superó el umbral de 30,000 millones de dólares, Ethereum dejó de ser simplemente una plataforma de aplicaciones y se convirtió en un protocolo global de liquidación de activos soberanos. Este volumen significa que cualquier competidor que pretenda desafiar la posición de Ethereum no solo debe competir en rendimiento, sino que también debe alcanzar una profundidad de liquidez comparable a la de Ethereum.

Si el TVL (Valor en Líquido) es el "músculo" de Ethereum, entonces las stablecoins son su "sangre". Hasta el 22 de enero, la cuota de mercado de la red Ethereum en el ámbito de las stablecoins ya alcanzó aproximadamente el 58%.Contra el fondo de un creciente demanda global de dólares en cadena, Ethereum, como primer frente para monedas estables, ha construido un profundo canal de liquidez que protege su ecosistema.

Según un informe de Electrical Capital, las stablecoins en Ethereum no solo sirven como medio de intercambio, sino que también actúan como garantía para préstamos de DeFi que superan los 19.000 millones de dólares.

La entrada en vigor de marcos regulatorios como la "Ley de Estabilidad Monetaria" es un impulso adicional, y la adopción de monedas estables por parte de empresas de pago principales y de instituciones financieras tradicionales entrará en una fase de explosión.

La cuota de USDC en Ethereum sigue aumentando, consolidando aún más su posición como "permiso" reglamentario; mientras que protocolos de monedas estables con rendimientos, como Ethena, integran los rendimientos de la apuesta de ETH en los rendimientos subyacentes de las monedas estables. La adopción a gran escala de estos protocolos también refuerza el entrelazamiento profundo entre ETH y la ecosistema de monedas estables.

Aunque en 2025, cadenas de bloques públicas como Solana, Polygon y Tron desafíen a Ethereum en el ámbito de los pagos pequeños y las transferencias de alta frecuencia, su dominio en el ámbito de los fondos institucionales, las transacciones masivas y la integración con DeFi seguirá siendo difícil de superar.

Mientras que Ethereum mantenga su posición como "núcleo de liquidación" de los stablecoins, incluso si otras cadenas superan a Ethereum en número de transacciones, el efecto de "agujero negro de liquidez" continuará actuando.

Según la predicción de 21shares, el mercado de monedas estables podría alcanzar un tamaño de 1 billón de dólares en 2026. Esto significa que, como activo subyacente para el ajuste de pagos, la liquidez de las monedas estables acumulada en Ethereum se convertirá directamente en una demanda a largo plazo de ETH.

Convertirse en un "paraíso para envenenar", la red L2 se bifurca para recaudar ingresos de la red principal.

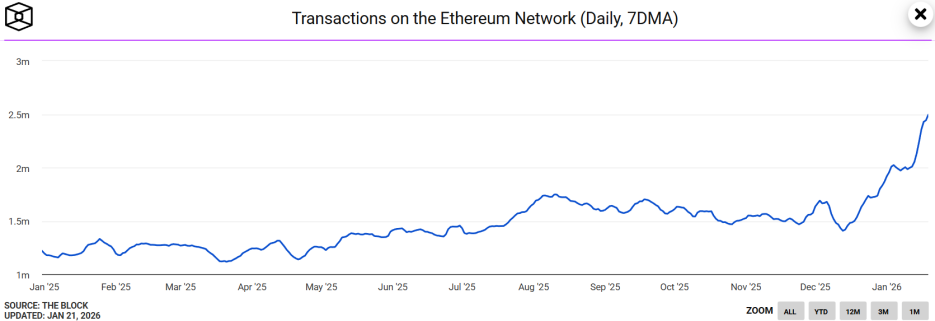

Recientemente, Ethereum protagonizó una escena sorprendente e inesperada, alcanzando un total de 2,49 millones de transacciones en el promedio móvil de 7 días, un récord histórico que supera por dos veces la cifra del mismo periodo del año anterior.

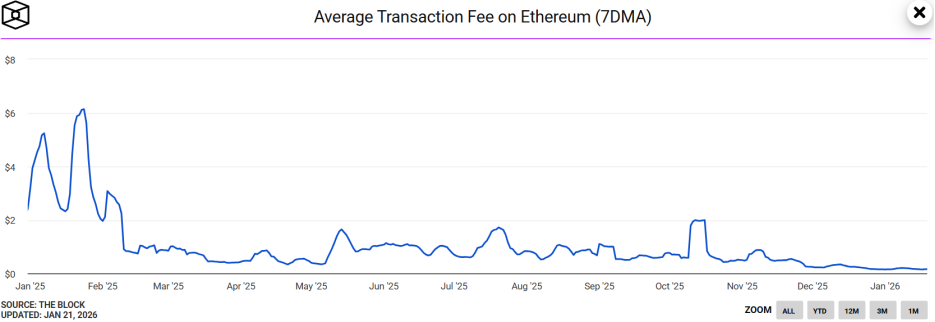

Al mismo tiempo, la tarifa promedio móvil de 7 días en Gas de Ethereum ha disminuido hasta un mínimo histórico de menos de 0,03 Gwei, con un costo por transferencia de aproximadamente 0,15 dólares.

De forma sorprendente, aunque la actividad en cadena en la red Ethereum ha aumentado, la reacción del precio de ETH ha sido bastante plana. Andrey Sergeenkov, investigador de seguridad, ha comentado sobre ello:Esto podría deberse a ataques masivos de "envenenamiento de direcciones", en lugar de un crecimiento real de la demanda.

Se ha descubierto que aproximadamente el 80 % del crecimiento anómalo de nuevas direcciones en Ethereum está relacionado con monedas estables, y alrededor del 67 % de las nuevas direcciones activas realizaron su primera transferencia con menos de 1 dólar, lo que coincide con las características de un "ataque de polvo".

Este fenómeno se debe en parte a la llegada de la actualización de Fusaka en diciembre pasado.

La actualización de Fusaka se considera un "paquete tecnológico" que Ethereum ha regalado a su ecosistema.La innovación principal radica en la introducción de PeerDAS (Muestreo de Disponibilidad de Datos entre Pares), que realiza una "cirugía efectiva de reducción de datos" en la red.

PeerDAS permite a los nodos verificar la disponibilidad de los datos de todo el bloque mediante el muestreo de una parte de los datos, lo que mejora en gran medida la capacidad de la red para soportar datos Blob (espacio de almacenamiento de L2).

Lectura relacionada:Ethereum activa la actualización Fusaka, las tarifas de gas en L2 disminuyen un 60%.

Con la actualización de Fusaka, que redujo significativamente las tarifas de transacción, ataques de bajo costo como los ataques de polvo se vuelven viables. Esto indica que,El volumen récord de transacciones en Ethereum podría haberse inflado por transacciones basura, lo que debilita la credibilidad del aumento de la demanda y ha llevado al mercado a no considerarlo un catalizador para el alza en el precio de ETH.

Mientras que la mala suerte no viene sola, además de la falsa demanda causada por el "ataque de envenenamiento de direcciones", Ethereum también está atravesando un "dolor" en la captura de valor de su red principal.

Para fomentar la expansión de la ecosfera de L2, la red principal de Ethereum, de forma voluntaria, reducirá significativamente en 2025 las "tasas de peaje" que los L2 deben pagar al subir datos a la capa principal.

Según los datos de Growthepie, la renta total de L2 en 2025 será de 12,9 millones de dólares, mientras que las tarifas pagadas a la red principal disminuirán bruscamente hasta un millón de dólares. Esto significa que la red principal de Ethereum sacrifica más de 100 millones de dólares en ingresos potenciales.

Aunque esta estrategia de subsidios a costa de recortes en el presupuesto ha impulsado el crecimiento de la ecosfera de L2, también ha generado dudas en la comunidad sobre la capacidad de captura de valor de ETH.Si los ingresos de la red principal no pueden crecer a largo plazo, la cantidad de ETH quemado disminuirá significativamente, lo que afectará a su expectativa de deflación.

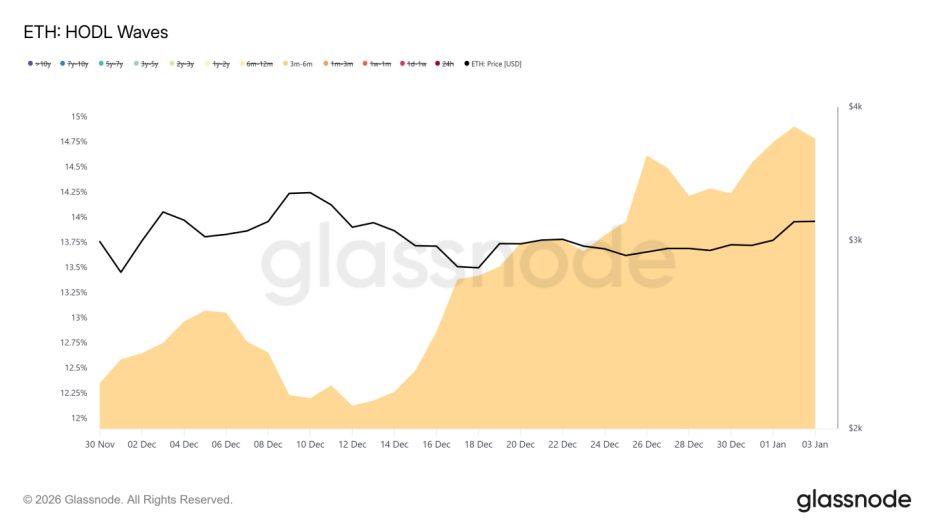

Además, el indicador HODL Waves muestra que se produjeron muchas nuevas posiciones entre julio y octubre de 2025. Estos poseedores a mediano y largo plazo han mostrado una clara intención de cerrar sus posiciones a punto de equilibrio cuando el precio se acerca a los 3.200 dólares.Esto también explica en cierta medida por qué los datos en cadena son destacados, pero el precio de ETH ha encontrado resistencia a corto plazo.

"Campo digital de petróleo" bajo el colapso de valoración

Por un lado, existe una ebullición extremadamente vigorosa de datos ecológicos, mientras que por el otro, hay un retraso significativo en la fijación de precios del mercado, lo que está sumergiendo al ETH en una situación de "desalineación de valorización".

En la lógica de precios del mercado de criptomonedas, la relación entre el mercado de tokens de cadenas públicas y la escala de activos que su ecosistema puede soportar es una medida clave para evaluar la eficiencia del capital y la razonabilidad de la valoración de las cadenas públicas.

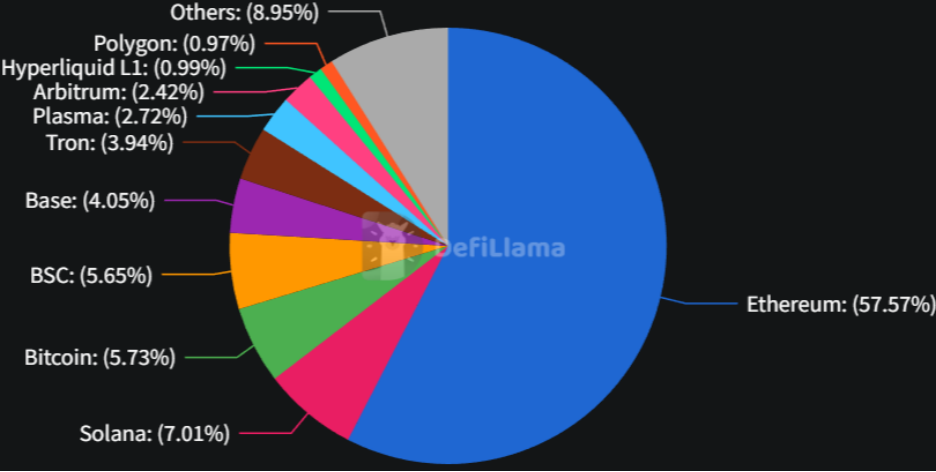

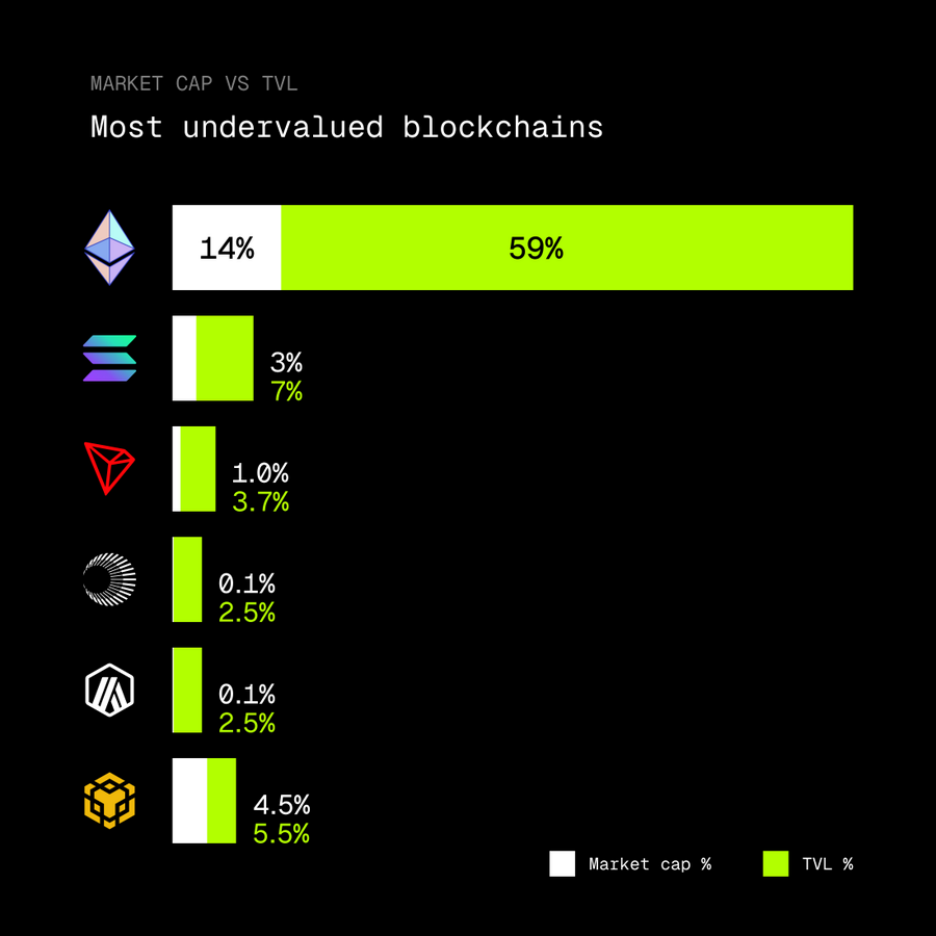

Sin embargo, como señaló el KOL de criptomonedas rip.eth, Ethereum actualmente soporta el 59 % del TVL del mercado de criptomonedas, pero el volumen de mercado de su token nativo, ETH, representa solo el 14 % del volumen total de mercado de criptomonedas.

Este desequilibrio proporcional podría significar que Ethereum se encuentra en una zona de valor subestimado, siendo actualmente la cadena de bloques pública más infravalorada.

La causa profunda de esta situación podría ser que Ethereum está atravesando un profundo cambio de roles, transformándose gradualmente en un "yacimiento de petróleo digital", pero aún no se le ha asignado un valor adecuado.

Una gran cantidad de TVL (Valor Total Atado) está bloqueada en protocolos de recompensas, contratos DeFi y ecosistemas L2, lo que ha provocado un cambio en la lógica de la liquidez. Actualmente, los fondos del mercado tienden a perseguir "petróleo" (aplicaciones ecológicas), ignorando el valor de propiedad del "yacimiento petrolífero" mismo (Ethereum).

Al mismo tiempo, a medida que se expande el RWA (activos del mundo real), Ethereum está convirtiéndose en la infraestructura subyacente para el liquidación de activos financieros tradicionales. Esta capacidad para generar ingresos por flujos de efectivo impulsará aún más la normalización de la relación MC/TVL (capitalización de mercado/valor en efectivo en el protocolo).

De hecho, el auge de Ethereum se está desarrollando sobre un "cable": aunque las actualizaciones técnicas han mejorado el rendimiento, también podrían distorsionar los datos reales; las subvenciones ecológicas están erosionando en cierta medida la capacidad de captura de valor de la red principal; y frente al riesgo a largo plazo de la concentración de apuestas, la propuesta DVT nativa será clave para mantener el umbral de descentralización.

Se podría decir que el desafío actual de Ethereum ya no es únicamente el de escalar, sino que se ha convertido en la búsqueda de un equilibrio dinámico dentro del triángulo imposible de mantener el descentralizado, preservar las ventajas técnicas y fortalecer la captura de valor. Sin embargo, a medida que el mercado cambie su percepción o entre en un ciclo de recuperación impulsado por fundamentos sólidos, este "lago embalse de valoración" podría liberar una gran cantidad de energía.