Autora: Maria Shen

Compilado por Jiahuan, ChainCatcher

Hemos revisado 501 fuentes de ingresos del mundo real y las hemos cruzado con las RWA actualmente ampliamente adoptadas en la cadena, obteniendo las siguientes conclusiones:

La demanda de stablecoins ha llevado primero los bonos del tesoro a la cadena, y la alta concentración de estos bonos está atrayendo hacia la cadena activos con mayores rendimientos.

Las estrategias populares que hacen que los activos de alto rendimiento parezcan "inmediatamente" negociables tienden a arrastrar las tasas de retorno hacia el nivel de la tasa libre de riesgo.

Las fuentes de ingresos tokenizables son muy diversas. Los siete grupos de oportunidades revelan qué activos pueden liberarse en la cadena.

El mayor desafío radica en la distribución. De los 35 activos RWA de rendimiento no estables con una capitalización de mercado superior a 50 millones de dólares, solo dos tienen más de 2000 titulares. Esto es en gran medida un diseño de producto intencionado.

A pesar de las fricciones, los activos del mundo real en la cadena continuarán creciendo. Antes de que las tasas libres de riesgo aterrizaran en la cadena, dos tercios de la oferta de stablecoins ya se mantenían estables. Hoy en día, la base base supera los 280 mil millones de dólares, y la demanda estructural está atrayendo constantemente nuevos RWA a la cadena.

I. La demanda de stablecoins lleva bonos del tesoro a la cadena, mientras que la centralización atrae activos de alto rendimiento a la cadena.

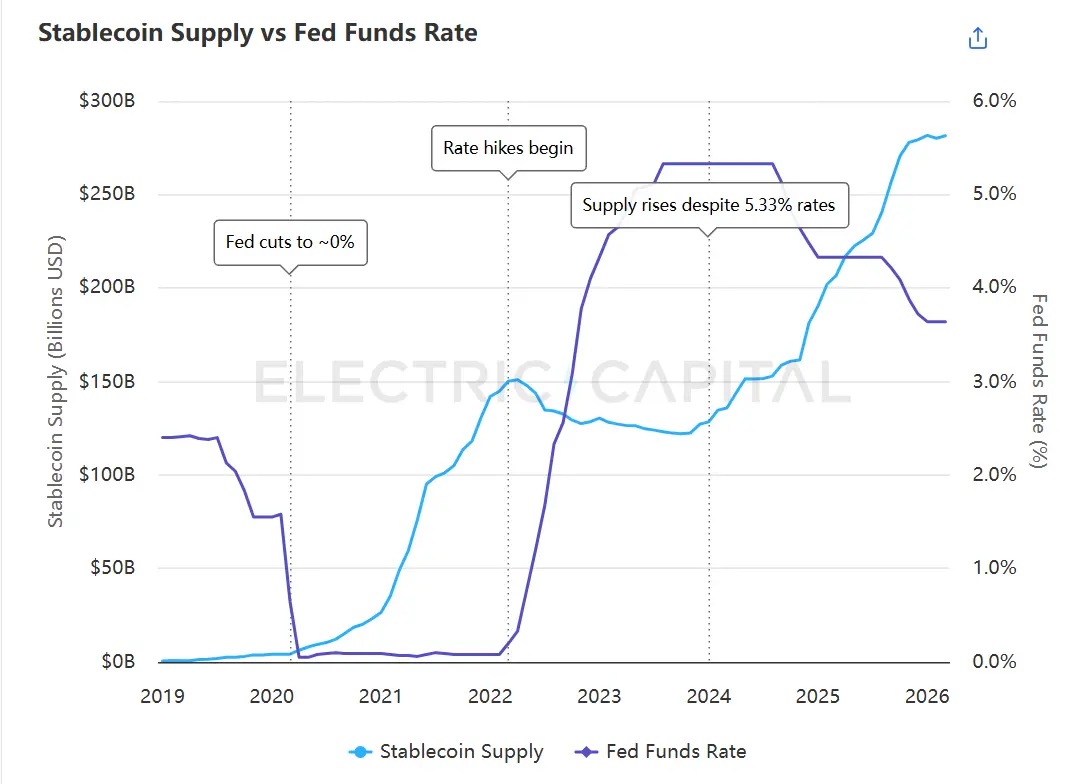

La oferta de stablecoins ha estado históricamente en relación inversa con la tasa de fondos federales: cuando las tasas se acercaban a cero, la oferta superó los 180 mil millones de dólares, y disminuyó a medida que las tasas superaban el 5%. En enero de 2024, esta tendencia experimentó un giro: incluso cuando las tasas se mantuvieron por encima del 5%, la oferta comenzó a crecer nuevamente y ya ha superado los 280 mil millones de dólares.

La oferta de stablecoins antes tenía una relación inversa con la tasa de fondos federales, hasta que en enero de 2024 ambas divergieron. Fuente de datos: Panel de stablecoins de Electric Capital, Datos Económicos de la Reserva Federal (FRED).

Lo que está cambiando este panorama es que la tasa libre de riesgo aparece por primera vez en la cadena.¹ Desde que Ondo se adelantó en 2023 hasta la expansión de BlackRock y Centrifuge en 2024, los emisores han comenzado a ofrecer rendimientos de bonos del tesoro en forma de tokens en la cadena. Los titulares de stablecoins pueden, por primera vez, ganar la tasa libre de riesgo sin salir del ecosistema cripto.

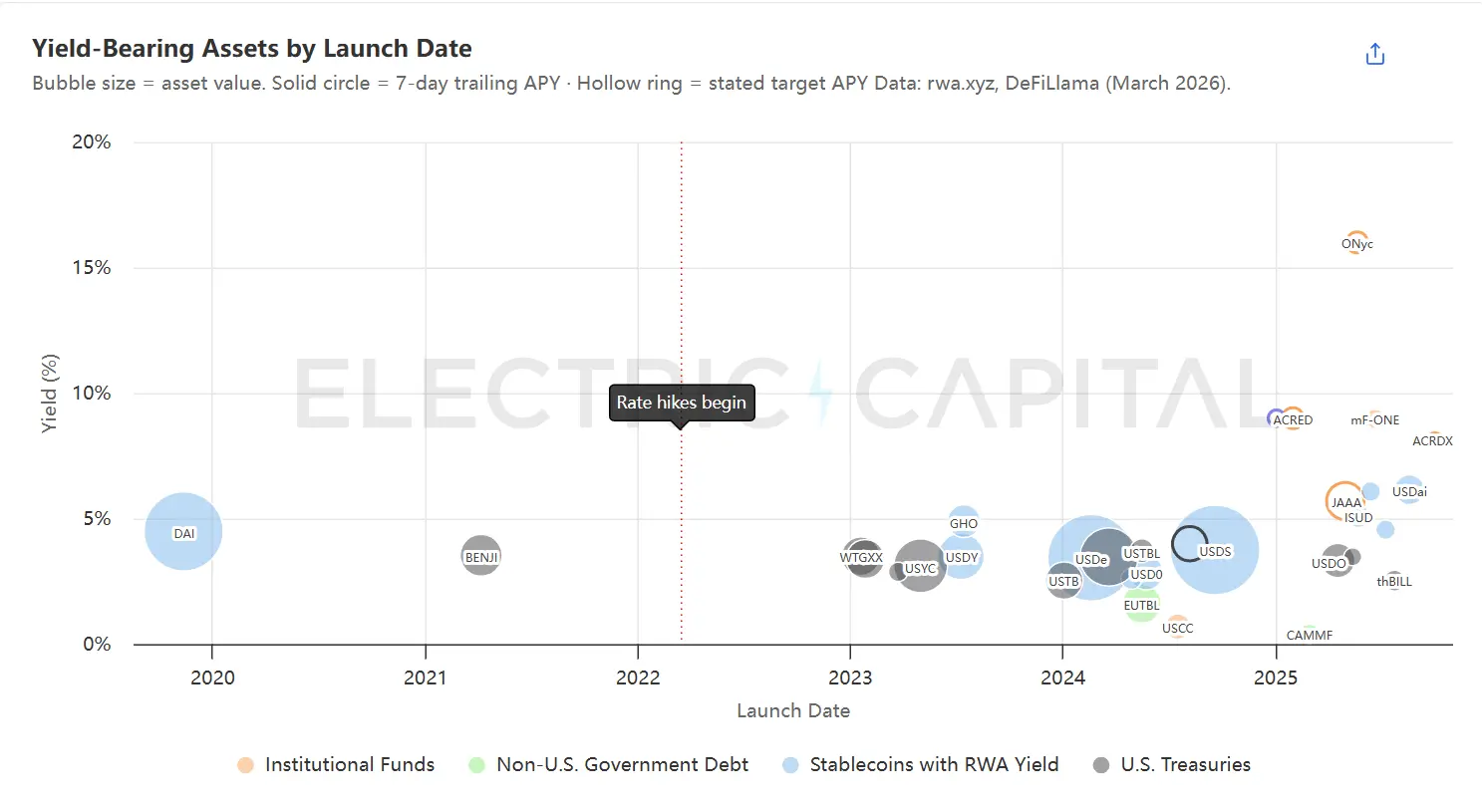

Los RWA de ingresos ordenados por fecha de lanzamiento, donde el tamaño de los burbujas refleja el valor total del activo. Los activos más grandes se concentran en el rango de rendimiento del 3% al 5%. Los proyectos más recientes y de menor escala continúan extendiéndose por encima de la curva de rendimiento. Fuente de datos: rwa.xyz, rendimiento anualizado rastreado durante 7 días y fecha de lanzamiento, API DeFiLlama Yields, documentación del protocolo.

Los bonos del tesoro son actualmente la categoría más grande de RWA, con un volumen de aproximadamente 11 mil millones de dólares. La misma dinámica también está trayendo otros instrumentos de deuda a la cadena: crédito privado (2,8 mil millones de dólares), bonos corporativos (1,9 mil millones de dólares) y deuda de gobiernos no estadounidenses (1,1 mil millones de dólares). El mercado está altamente concentrado: los 10 principales activos representan el 64% del valor total, y los rendimientos de los 18 activos más grandes oscilan entre el 3% y el 5%.

Esta concentración está impulsando a las reservas de stablecoins a buscar diversificación y a atraer activos de mayores rendimientos a la cadena. Sin embargo, los activos de mayores rendimientos son más difíciles de traer a la cadena que los bonos del tesoro.

Two, each tokenized asset faces a time mismatch, and every solution comes at the cost of yield

El capital en cadena funciona ininterrumpidamente las 24 horas del día, 7 días a la semana, con liquidaciones a velocidad de segundos y puede reubicarse dentro del mismo bloque. Los activos fuera de cadena no pueden hacerlo. Cada activo del mundo real tokenizado presenta este desajuste temporal, y la brecha se manifiesta en dos dimensiones:

Retraso en la implementación. Los fondos depositados en la cadena solo generan rendimientos una vez que se hayan invertido realmente en los activos subyacentes. La concesión de préstamos de crédito privado requiere semanas, y la finalización de transacciones inmobiliarias puede tomar meses. Antes de que los activos subyacentes se implementen completamente, los fondos no generan ningún rendimiento.

Retraso en la redención. Cuando los titulares desean retirarse, los activos subyacentes no pueden liquidarse inmediatamente. BUIDL realiza liquidaciones diarias a través de BlackRock, pero la sensación de redención instantánea se debe a que Circle adelanta fondos con su cuota de USDC. El fondo subyacente de ACRED ofrece ventanas de redención trimestrales.³ Los fondos inmobiliarios requieren bloqueo durante varios años.

Los bonos del tesoro son la clase de activos más rápida fuera de la cadena, pero para experimentar fluidez en la cadena, aún se requieren diversas soluciones alternativas. La demanda de activos de alto rendimiento es aún mayor. El costo aumenta a medida que disminuye la liquidez: cuanto más lento sea el activo subyacente, más rendimiento consumirán las soluciones alternativas.

Actualmente hay tres estrategias que cierran esta brecha de tiempo, pero todas transfieren el costo de la insuficiencia de liquidez a la parte dispuesta a asumirlo:

A. Mantenga los fondos ociosos en activos líquidos. Mantenga una parte de los fondos en posiciones con rendimiento más bajo pero disponibles de inmediato. Los nuevos fondos depositados comienzan a generar rendimiento de inmediato, sin necesidad de esperar la implementación de los activos subyacentes; y al rescatar, no necesita esperar a que vencan los préstamos a corto plazo. Hay dos variantes específicas:

- Depositar en protocolos de préstamo DeFi. Ejemplo: El fondo syrupUSD de Maple almacena fondos no prestados en varios protocolos DeFi (incluyendo Sky y Aave) como colchón de liquidez.⁴ Los nuevos depósitos generan rendimientos inmediatos desde el colchón mientras esperan ser prestados, y no requieren esperar a que los préstamos a corto plazo vencan al retirar fondos. El costo es que cada dólar en el colchón genera menos rendimiento que si se utilizara directamente para préstamos, reduciendo así el rendimiento total del fondo.

- Use government bonds as a buffer. For example, USDai's sUSDai uses government bonds as the underlying yield through M0, while issuing GPU-collateralized loans on top of this.⁵

B. Distribuir los rendimientos en todo el fondo común. Incorporar los nuevos depósitos en el fondo común ya en funcionamiento para que ningún depositante individual experimente retrasos en la implementación. Los nuevos fondos diluyen la rentabilidad general, pero para fondos suficientemente grandes, esta dilución es mínima. El costo es que los depositantes existentes subvencionan a los nuevos depositantes. Ejemplo: Tesorerías en Morpho.

C. Obtener liquidez de terceros. Los titulares no retiran fondos del fondo, sino que obtienen dinero de otras personas, y el fondo no necesita vender ningún activo. Esta estrategia solo se aplica a la redención acelerada, no a la implementación acelerada.

- Deposita previamente una billetera de estabilidad con monedas estables para comprar tokens según su valor neto (NAV). Ejemplo: Circle depositó hasta 20 millones de dólares en USDC en un contrato inteligente para BUIDL,⁶ proporcionando un canal inmediato de salida en moneda estable para el producto de bonos soberanos tokenizados más grande. Cuando los titulares rescatan, BUIDL se transfiere a Circle y USDC se transfiere simultáneamente a los titulares. Circle luego completa el rescate fuera de la cadena con BlackRock. Si la demanda de rescates supera el monto depositado, los titulares regresarán al proceso diario estándar de rescates del fondo.

- Los tokens son comprados por market makers a su NAV. Ejemplo: La Anemoy Liquid Network de Centrifuge cuenta con contrapartes profesionales (Wintermute, Keyrock, Arbelos),⁷ que ofrecen reembolsos inmediatos para los tokens del fondo Centrifuge, pagando a los titulares en stablecoins el mismo día (hasta 125 millones de dólares, 7×24 horas). Los market makers asumen los costos de espera: mantienen los tokens, generan rendimientos y completan los reembolsos a través del canal lento habitual del fondo.

- Utiliza tokens RWA como garantía para obtener préstamos en mercados DeFi. Si los tokens están listados como garantía en mercados de préstamos, los titulares pueden tomar prestados stablecoins sin necesidad de rescatarlos, incluso durante fines de semana o fuera de las ventanas de rescate del fondo. El fondo en sí no participa en este proceso. Este mecanismo también admite operaciones de bucle (looping), las cuales se discutirán más adelante en este artículo como catalizadores para generar nueva demanda en RWA.

La existencia de un desajuste de tiempo se debe a que una pierna está en la cadena y la otra fuera de la cadena. Cerrar esta brecha es clave para hacer viables los activos de alto rendimiento en la cadena.

Tres: Las fuentes de ingresos tokenizables son extremadamente diversas; siete clústeres revelan el espacio de activos desbloqueables en la cadena.

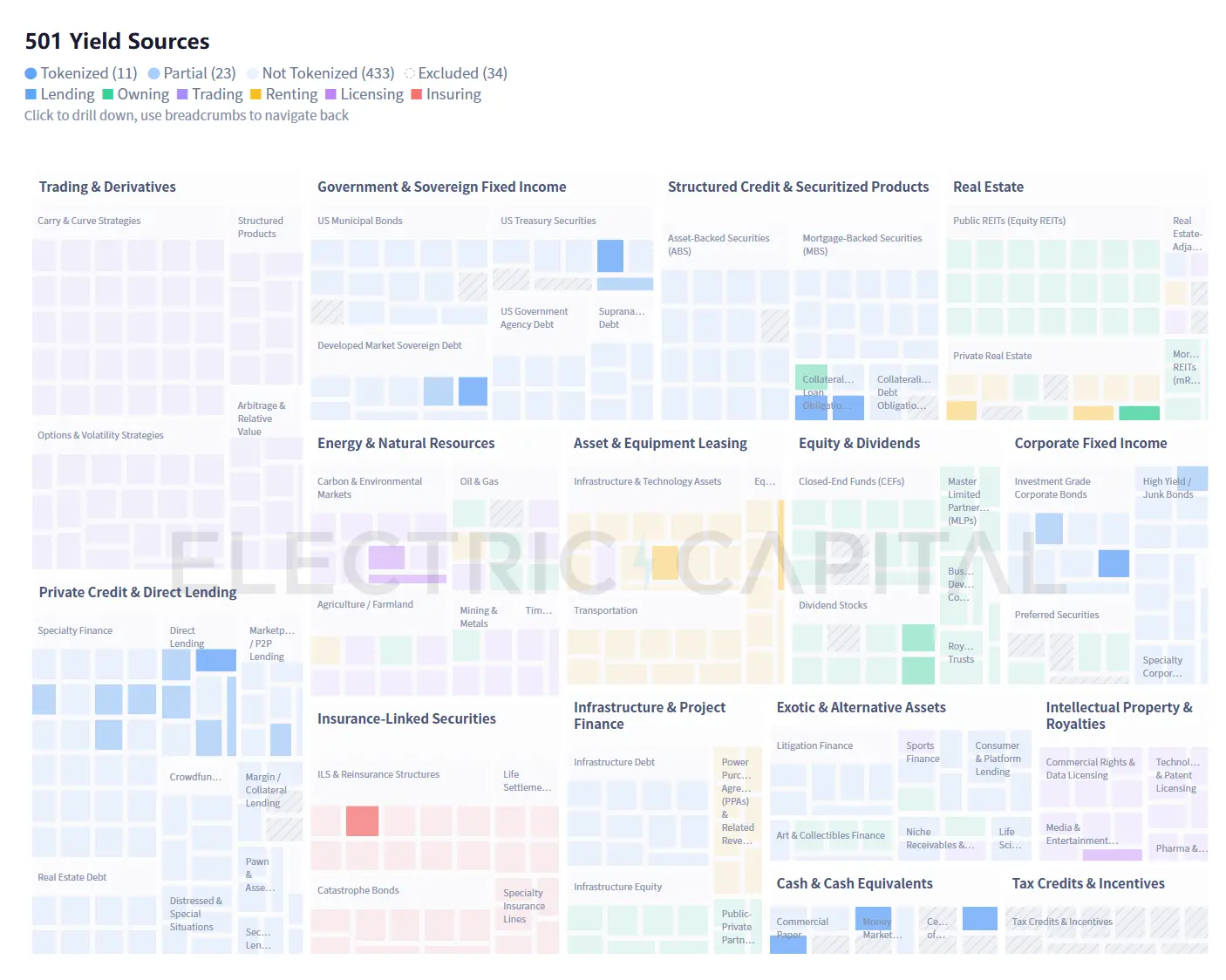

Las 34 fuentes de rendimiento ya implementadas en la cadena se concentran en ámbitos familiares: bonos del tesoro, crédito privado y bonos corporativos. La gran mayoría restante aún no ha alcanzado una escala significativa. Siete tipos distintos de barreras se interponen en el camino.

501 fuentes de ingresos distribuidas en 15 categorías (34 fuentes excluidas por razones metodológicas; consulte la explicación al final). El 93% del conjunto analizado aún no ha alcanzado una escala significativa en la cadena. Fuente: Electric Capital

Descargar la tabla completa de clasificación de fuentes 501 (CSV)

433 fuentes de ingresos fuera de la cadena se clasifican en siete grupos según los requisitos para ingresar a la cadena. La información detallada de cada fuente se encuentra en el archivo CSV.

Este conjunto de datos contiene la categoría, nombre de la fuente, descripción, herramientas de ejemplo y estado en la cadena para las 501 fuentes de ingresos. Se recomienda utilizar modelos de lenguaje grandes (LLM) para mejorar el archivo CSV, añadiendo campos adicionales como intervalos de rendimiento, factores de riesgo, estado de liquidez, requisitos de acceso o jurisdicciones regulatorias.

Las fuerzas macroeconómicas pueden acelerar el desarrollo de clusters específicos. El aumento constante de las pérdidas aseguradoras debido a eventos climáticos está ampliando el mercado de bonos de catástrofe y valores vinculados al seguro (ILS). Los modelos paramétricos —que activan automáticamente los pagos según eventos medibles como la velocidad del viento o la magnitud de un terremoto, en lugar de depender de la evaluación de pérdidas— son naturalmente adecuados para la liquidación en cadena. El aumento exponencial del gasto en infraestructura de IA está generando demanda de financiación en cadena para clusters de GPU, centros de datos y contratos energéticos.

Estas siete categorías de clústeres tampoco pueden abarcar fuentes de ingresos que aún no existen. El petróleo tardó un siglo en evolucionar de un producto físico a un mercado de derivados maduro. El cálculo con GPU podría completar la misma transformación en años, ya que su mercado secundario ha sido digital desde el inicio. Los ingresos por suscripción de transmisiones en Twitch no existían en los mercados financieros hace cinco años, pero hoy ya existe la infraestructura para tokenizarlos. Las 467 fuentes que hemos identificado son un mínimo, no un máximo.

Cuatro, el mayor desafío radica en la distribución

Nuevos tipos de rendimiento y nuevas estrategias solo tienen sentido si realmente llegan al capital. Y hoy, los canales de distribución son extremadamente limitados.

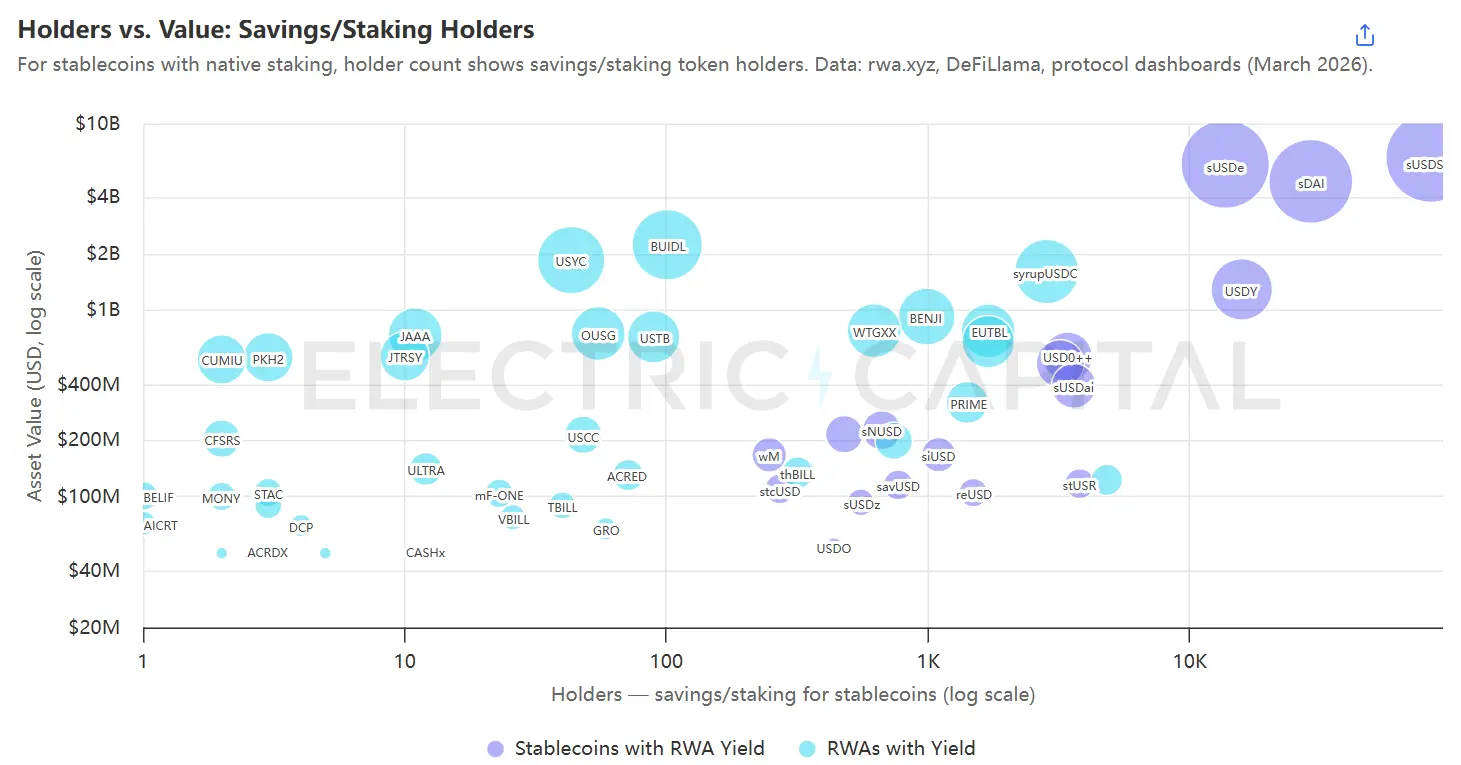

Cada burbuja representa un activo generador de rendimiento, ordenado por valor en la cadena, y limitado a ahorradores/holders de staking que realmente generan rendimientos. Fuente de datos: rwa.xyz, Etherscan y otras herramientas de exploración en cadena.

La mayoría de los activos de rendimiento se concentran en el lado izquierdo del gráfico: de los 35 RWA no estables con un capitalización de mercado superior a 50 millones de dólares, 33 tienen menos de 2000 titulares. Esto se debe en gran medida a razones estructurales: BUIDL es un fondo exclusivo para inversores calificados con un monto mínimo de suscripción de 5 millones de dólares,⁸ por lo que aproximadamente 100 titulares es intencional según el diseño del producto. Sin embargo, para productos que podrían llegar a una base de usuarios más amplia, este bajo número refleja la dependencia actual de los RWA en los canales de distribución de socios. Las excepciones aparecen en la esquina superior derecha: sUSDe, sDAI y sUSDS, estables respaldados por garantía, que alcanzan un número de titulares mucho mayor que otros productos.

Esta comparación apunta a tres estrategias de distribución:

A. Trabajar con los desplegadores y curadores.

Grandes inversores como Sky y Ethena asignan fondos a RWA, y una sola decisión de inversión puede mover cientos de millones de dólares en una noche. El JAAA de Centrifuge —un CLO calificado AAA tokenizado con un tamaño de 743 millones de dólares al momento de la recopilación de datos— tiene casi todo su AUM proveniente de una sola asignación realizada por Sky a través de Grove.⁹ El 9 de marzo de 2026, Grove rescató 327 millones de dólares en una sola transacción, lo que provocó una pérdida del 44% en el valor del JAAA en un solo día. Incluso el mayor RWA tokenizado, BUIDL, tiene su valor altamente concentrado en el protocolo: los 10 mayores tenedores controlan el 98% de las participaciones, y estos tenedores son precisamente Ethena (a través de USDtb), Ondo (a través de OUSG) y Sky (a través de Spark).¹⁰

Los curadores de bodegas como Steakhouse y Gauntlet deciden qué activos pueden servir como garantía para préstamos en sus bodegas Morpho,¹¹ abriendo así canales de distribución para miles de depositantes. Perder un curador significa cerrar un canal de distribución.

BlackRock y Apollo tienen la influencia para negociar estas asociaciones, mientras que los emisores más pequeños deben competir por oportunidades.

B. Controlar las stablecoins. Incrustar activos generadores de rendimiento en la base de las stablecoins y luego buscar canales de distribución para las stablecoins mismas.

- Monedas estables de ingresos diversificados, como Sky, asignadas simultáneamente a múltiples RWA tokenizados.

- Stablecoins de rendimiento especializado, como USDe (Ethena), reUSD (Re) y sUSDai (USD.ai), incorporan cada uno una sola estrategia. La elección entre diversificación y especialización depende de la tolerancia al riesgo y las expectativas del titular; los stablecoins de una sola estrategia pueden ser una vía de entrada al mercado, ampliándose con el tiempo a más tipos de rendimiento.

C. Integrar aplicaciones con usuarios existentes. Los cofres de Morpho curados por Steakhouse impulsan el préstamo de USDC de Coinbase, Gauntlet ofrece el mismo servicio para las cuentas empresariales de Wirex, y DeFi Earn de Kraken enruta a través de cofres de Veda curados por Chaos Labs y Sentora.¹² Los curadores manejan el riesgo y la complejidad en la cadena, mientras que las aplicaciones se encargan del cumplimiento y la adquisición de usuarios. Los emprendedores nunca interactúan directamente con los usuarios finales, pero los beneficios finalmente llegan a ellos. Hoy en día, cada caso principal aún requiere enrutar a través de curadores de cofres, lo que lo convierte esencialmente en una variante de la primera vía—pero eso no significa que deba ser así para siempre.

Dos caminos tienen competitividad a largo plazo: controlar la distribución o convertirse en infraestructura irremplazable en la capa de distribución.

V. RWA seguirá creciendo

El capital en la cadena tiene adherencia. Cuando las tasas de interés aumentan y las tasas libres de riesgo aún no están ampliamente disponibles en la cadena, la oferta de stablecoins ha disminuido, pero no se ha colapsado: una cantidad significativa permanece, ya que no se puede acceder a tasas libres de riesgo. Hoy en día, los rendimientos del mundo real ya existen en la cadena, y la oferta ha crecido desde 130 mil millones de dólares hasta más de 280 mil millones de dólares.¹³

Cinco fuerzas están fortaleciendo la demanda de RWA:

A. Una base de stablecoins más grande significa una distribución más amplia de preferencias de rendimiento.

Los intereses de los protocolos que gestionan miles de millones en tesorerías difieren radicalmente de los de los pequeños inversores que depositan temporalmente sus ahorros allí. No todos están satisfechos con el 3% de rendimiento de los bonos del tesoro: algunos buscan el 8% de los préstamos privados, otros persiguen el 15% de las estrategias con apalancamiento. Hoy en día, todas estas demandas se dirigen hacia los mismos productos, generando una fuerte presión por más tipos de rendimiento.

B. La concentración de activos subyacentes altamente relevantes y la competencia entre usuarios han generado una demanda de diversificación.

La concentración de activos de bajo rendimiento y alta correlación es precisamente el motor de demanda que atraerá la próxima ola de RWA a la cadena.

BUIDL de BlackRock es al mismo tiempo el activo de respaldo de USDtb de Ethena, el activo subyacente principal de OUSG de Ondo y una posición directa en el protocolo Grove de Sky.¹⁴ Los tres protocolos más grandes en el espacio de rendimiento en cadena tienen correlación con el mismo fondo del tesoro.

Cuando los activos subyacentes enfrentan presión, la urgencia de la diversificación aumenta. La tasa de incumplimiento del crédito privado ha subido por encima del 5%, y el evento de reembolso de Grove-JAAA ha revelado lo rápido que pueden desmoronarse las posiciones concentradas.

Los gestores de riesgo y las stablecoins también necesitan atraer a más usuarios mediante productos diferenciados. Si cada protocolo solo puede acceder a los mismos productos limitados, no será posible establecer una competencia diferenciada. La presión por competir por usuarios impulsa la necesidad interna de traer más activos a la cadena.

C. The Vault allows curators to absorb duration and liquidity risks that individual assets cannot bear.

KuCoin ha reducido el umbral de acceso para nuevos activos: los cofres de múltiples activos no requieren que cada posición sea rápida o altamente líquida.

Morpho tiene un tamaño superior a 6 mil millones de dólares precisamente porque curadores como Steakhouse y Gauntlet han construido carteras que combinan posiciones líquidas y no líquidas.

Apollo firmó un acuerdo de cooperación para adquirir hasta 90 millones de tokens MORPHO en un plazo de 48 meses,¹⁵ lo que indica su intención de utilizar Morpho como canal de distribución para crédito tokenizado. Las empresas tradicionales de gestión de activos están considerando la infraestructura de tesorería como un canal de distribución.

El vault aún se encuentra en fase de maduración. La rentabilidad actual está parcialmente subvencionada por incentivos en tokens: un vault que anuncia un APY del 12% puede tener un rendimiento orgánico real de solo el 4%, con el resto proveniente de recompensas en tokens. Además, aún no existe una calificación estandarizada para los curadores, y los depositantes tienen herramientas limitadas para evaluar el riesgo.

D. La clasificación y la descomposición de rendimientos para cada activo en la cadena amplían el grupo de compradores.

Un único flujo de ingresos sirve a un único perfil de riesgo. La segmentación (tranching) lo divide en múltiples productos, cada uno ajustado para diferentes compradores: las tranjas preferenciales, que ofrecen un rendimiento del 4% y protección prioritaria contra pérdidas, son adecuadas para tesorerías de DAO conservadoras; las tranjas subordinadas, que ofrecen un rendimiento del 12% pero asumen un riesgo de caída concentrado, atraen a inversores que buscan altos rendimientos y están dispuestos a asumir pérdidas. El mismo activo subyacente llega simultáneamente a ambos tipos de compradores. Royco Dawn y Strata son proyectos tempranos que están construyendo una capa de segmentación universal.

Pendle hizo algo diferente. En lugar de clasificar por riesgo de crédito, divide cualquier token de rendimiento en un token de capital y un token de rendimiento, permitiendo a los titulares fijar una tasa de interés o especular sobre rendimientos variables. Cuando Pendle lanza un RWA tokenizado, crea una nueva demanda para traders y hedgeadores que nunca compraron directamente ese RWA.

El rango de activos subyacentes cubiertos hoy en la clasificación y desglose de rendimientos sigue siendo limitado, pero a medida que maduren, cada nuevo activo en cadena puede dividirse en productos dirigidos a múltiples grupos de compradores sin necesidad de volver a lanzarlos.

E. El apalancamiento multiplica la demanda de cada activo ya en la cadena.

Una vez que los RWA tokenizados se incluyan como garantía en los mercados de préstamos, los titulares pueden realizar operaciones de bucle (loop): depositar RWA, tomar prestado un stablecoin, comprar más RWA del mismo tipo, y repetir el proceso. Un activo tokenizado con un rendimiento del 5% puede alcanzar entre el 8% y el 10% tras deducir los costos de préstamo, con apalancamiento de 2 a 3 veces. Gauntlet ya gestiona la estrategia apalancada de sACRED en Morpho, mientras que JAAA de Centrifuge ya está listado en Aave Horizon, y Resolv ha propuesto invertir hasta 100 millones de dólares en estrategias similares. Cada bucle genera demanda adicional para el mismo activo sin necesidad de nuevos emisores.

Las operaciones cíclicas presentan limitaciones estructurales: los préstamos en cadena son inmediatos, pero la suscripción de JAAA requiere liquidación T+3, por lo que la velocidad de liquidación de ambas piernas bajo presión no es consistente. Infraestructuras emergentes como 3F Labs se esfuerzan por reducir la brecha de liquidación entre las piernas en cadena y fuera de cadena. A medida que esta brecha se reduce y más RWA califican como garantía, el apalancamiento impulsará la demanda continua para cada activo en cadena.

Cada fuerza se refuerza mutuamente. Una vez que un activo se encuentra en la cadena, es componible y califica como garantía, las bóvedas, las estructuras de clasificación y los ciclos de apalancamiento pueden amplificar la demanda más allá del nivel que el activo podría atraer por sí solo.

Las oportunidades están en todas partes, desde la capa de infraestructura hasta la capa de aplicaciones

- New assets to be tokenized

- Infraestructura para facilitar la incorporación de nuevos activos (por ejemplo: una plataforma de agregación que convierta mercados fragmentados en productos invertibles)

- Estrategias para cerrar la brecha entre despliegue y reembolso sin comprimir los rendimientos, o eliminar por completo la brecha de liquidación entre las operaciones on-chain y off-chain

- Introducir exposición a ingresos en productos sintéticos en la cadena antes de que los activos subyacentes estén completamente tokenizados

- Nuevas formas de distribución que superen la dependencia actual de grandes depositarios y curadores, o que abran nuevos caminos hacia el capital institucional

- Nueva infraestructura para estructurar cada RWA para servir a más tipos de usuarios

Cada activo que se incorpora a la cadena facilita la introducción del siguiente activo y aumenta el valor de la infraestructura que lo sustenta.

Método de investigación

A través de la revisión de bases de datos financieras, literatura académica, documentos regulatorios y guías de profesionales, identificamos 501 fuentes independientes de rendimiento que cubren 15 categorías de activos. Excluimos 34 fuentes que dependen de relaciones jurídicas no transferibles (certificados de depósito asegurados por la FDIC, préstamos autogestionados en 401(k)), ventajas fiscales específicas de jurisdicciones (crédito fiscal para vivienda de bajos ingresos LIHTC, acciones preferentes con reinicio de tasas canadienses, instrumentos de intercambio 1031), o carecen de mercados activos (los bonos de la Ley de Recuperación y Reinversión de EE. UU. vencieron en 2010, y las acciones preferentes fiduciarias fueron prohibidas tras la Ley Dodd-Frank). Los 467 restantes constituyen la muestra de análisis. La tabla completa de clasificación está disponible en el archivo CSV descargable, con una explicación detallada de la razón de exclusión para cada fuente excluida.

La determinación del estado en la cadena se realiza de la siguiente manera: se mapean los 727 activos distribuidos rastreados por rwa.xyz a las fuentes de ingresos correspondientes en nuestra tabla de clasificación, complementados con productos en cadena no rastreados por rwa.xyz (protocolos DePIN, plataformas de créditos de carbono, tokens de regalías musicales). Si una fuente tiene al menos un producto mapeado con un volumen en cadena de 50 millones de dólares o más, se marca como "tokenizado"; si existen productos en cadena pero todos están por debajo de los 50 millones de dólares, se marca como "parcialmente tokenizado"; si no existe ningún producto en cadena, se marca como "no tokenizado". Los bienes tokenizados (oro, plata) y las acciones privadas se excluyen del mapeo de fuentes de ingresos por no generar rendimientos. Las acciones tokenizadas se limitan a "parcialmente tokenizadas" debido a que la distribución de dividendos aún no está automatizada en la cadena.

Cada fecha de lanzamiento en la línea de tiempo de lanzamiento ha sido verificada por al menos una fuente independiente: comunicados de prensa del protocolo, sellos de tiempo de despliegue de contrato en la cadena, documentos de la SEC o informes de noticias financieras. Tres activos fueron eliminados debido a que sus fechas de lanzamiento no pudieron verificarse de forma independiente: PKH2 (un bono minero de la red Liquid sin explorador de bloques público), BELIF (un portafolio de inversión segmentado de BlackRock con cobertura mediática limitada) y CFSRS (un fondo recién establecido en Hong Kong sin informes independientes en el momento de su lanzamiento). Estos tres activos se mantienen en el conjunto de datos subyacente y aparecen en otros gráficos.