- El BCE respalda los avances en la tokenización, pero desea que el asentamiento esté anclado al dinero del banco central.

- El banco advirtió que las plataformas fragmentadas podrían debilitar la eficiencia y aumentar los riesgos del mercado.

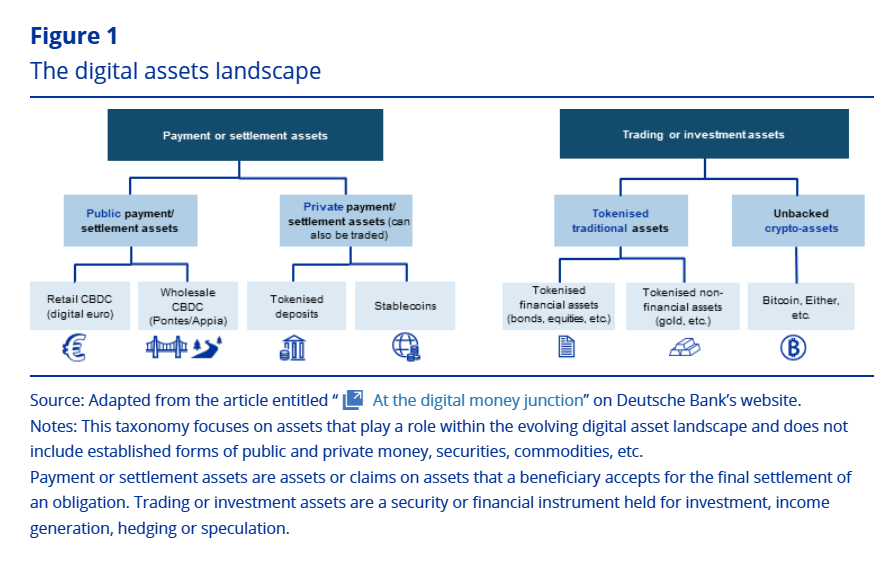

- Los bonos tokenizados y las stablecoins muestran potencial, pero el BCE dice que persisten los riesgos.

El Banco Central Europeo ha establecido condiciones claras para la tokenización en los mercados de capitales de Europa. En su último Boletín Macroprudencial, el BCE said que la tecnología podría mejorar la eficiencia.

El boletín, publicado el lunes, dijo que la tecnología de libro mayor distribuido podría ayudar a fortalecer la unión de ahorro e inversiones de la Unión Europea. Sin embargo, el BCE advirtió que estos beneficios dependerían de qué tan bien se conecte la infraestructura en toda la región.

El BCE establece los plazos de tokenización

El BCE dijo que la tokenización y la DLT ya no están limitadas a la teoría. Describió el mercado como un paso de concepto a implementación a escala inicial. Aun así, enfatizó que un progreso seguro requeriría acción política europea para mantener el ritmo.

Un artículo del boletín examinó cómo los activos tokenizados podrían transformar el proceso desde la emisión hasta el asentamiento. Indicó que colocar valores efectivos y efectivo en libros compatibles podría reducir la fricción operativa. También señaló que la automatización podría simplificar las acciones corporativas y reducir la dependencia de múltiples intermediarios y sistemas heredados.

Fuente: BCE

El BCE señaló que estos cambios podrían mejorar la estructura del mercado. Dijo que la tokenización también podría respaldar una mayor liquidez en el mercado secundario. Sin embargo, presentó esas ganancias como posibles resultados, no como resultados garantizados.

Una preocupación principal en el boletín fue la fragmentación. El BCE advirtió que un mosaico de plataformas incompatibles debilitaría los beneficios de tokenización. Indicó que los aumentos de eficiencia dependerían de una infraestructura que pudiera funcionar entre diferentes sistemas, en lugar de operar de manera aislada.

El boletín también puso un fuerte énfasis en la capa de liquidación. El BCE dijo que los mercados tokenizados no deberían depender únicamente del dinero de los bancos comerciales o de tokens emitidos por entidades privadas. En cambio, argumentó que el dinero del banco central debe seguir estando disponible para la liquidación si se desea preservar la confianza en el mercado y la estabilidad financiera.

El BCE revisa las ganancias tempranas de los bonos y los riesgos de las stablecoins

Otro artículo revisó el temprano mercado de bonos tokenizados. Encontró evidencia inicial de que los bonos tokenizados pueden reducir los costos de préstamo. También señaló spreads de oferta-demanda más ajustados en comparación con formatos tradicionales de bonos.

El boletín relacionó esos resultados iniciales con eficiencias operativas. También citó una mayor transparencia y programabilidad en la liquidación y la gestión de garantías. Sin embargo, el BCE dijo que esos beneficios aún son tentativos y condicionales.

También dijo que los responsables de la política deberían monitorear si los beneficios actuales continúan una vez que la tokenización se expanda más allá de los acuerdos insignia y emisores cuidadosamente seleccionados. En ese sentido, el BCE trató las primeras señales como útiles pero no concluyentes.

El boletín también revisó fondos del mercado monetario tokenizados y stablecoins denominadas en euros. Los describió como experimentos paralelos en instrumentos en cadena similares al efectivo. Sobre los fondos del mercado monetario tokenizados, el BCE dijo que en su mayor parte reproducen riesgos familiares de liquidez y corridas, al tiempo que añaden nuevas vulnerabilidades operativas.

En cuanto a las stablecoins en euros, el boletín dijo que los productos compatibles con MiCA podrían reconfigurar la demanda de bonos soberanos. Añadió que podrían servir como un colchón de liquidez en mercados turbulentos o convertirse en un nuevo canal de contagio bancario. Ese resultado, dijo el BCE, dependerá de cómo los emisores gestionen los depósitos y los requisitos de reservas.

Relacionado: Larry Fink dice que la tokenización es la próxima fase de la infraestructura financiera

Descargo de responsabilidad: La información presentada en este artículo es únicamente para fines informativos y educativos. El artículo no constituye asesoramiento financiero ni de ningún otro tipo. Coin Edition no se hace responsable de ninguna pérdida derivada del uso del contenido, productos o servicios mencionados. Se aconseja a los lectores que ejerzan precaución antes de tomar cualquier acción relacionada con la empresa.