Una stablecoin basada en euros podría ser una línea de demanda crucial para los bonos soberanos del área de la Unión Europea (UE).

En su último informe, el Banco Central Europeo (BCE) estableció paralelismos con el impacto de las stablecoins basadas en USD en la demanda de letras del Tesoro de EE. UU., y añadió,

Un crecimiento sólido en las stablecoins denominadas en euros podría aumentar su relevancia para los mercados de bonos soberanos en euros.

Al momento de escribir, la oferta del mercado de stablecoins basadas en el euro ha alcanzado los 701 millones de dólares, un aumento de casi tres veces respecto a los 250 millones de dólares a principios de 2023.

Durante el mismo período, las stablecoins basadas en USD, lideradas por USDT de Tether y USDC de Circle, crecieron 2.3 veces, de $135 mil millones a $319 mil millones.

En otras palabras, las stablecoins basadas en euros han crecido ligeramente más rápido que sus rivales basadas en dólares estadounidenses durante el mismo período.

Impacto de las stablecoins en la demanda de letras del Tesoro de EE. UU.

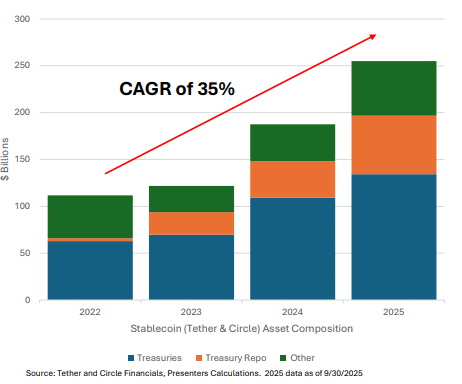

En un informe de febrero report, el Departamento del Tesoro de EE. UU. señaló que la demanda de bonos del Tesoro de Tether y Circle ha crecido un 35% anual desde 2022.

El Tesoro señaló que estos emisores clave de stablecoins mantienen aproximadamente el 53% de sus activos de reserva en bonos del Tesoro, lo que equivale a un aumento de aproximadamente $70 mil millones en la demanda de deuda desde 2022.

De hecho, Standard Chartered proyectó que el mercado de stablecoins podría alcanzar los $2 billones para 2028 y generar aproximadamente $1 billón en nueva demanda neta de letras del Tesoro de EE.UU.

Según el BCE, bajo el marco regulatorio actual, el crecimiento de las stablecoins basadas en euros podría impulsar una demanda similar para los mercados de bonos regionales. Pero el banco advirtió,

El impacto de dicho crecimiento en los mercados de bonos soberanos dependerá de la composición de las reservas de los emisores de stablecoins, si las stablecoins son emitidas por bancos o EMI, y las preferencias de gestión de liquidez de esos bancos y EMI.

Aquí, EMI significa Institución de Dinero Electrónico, o una fintech regulada que emite una stablecoin, principalmente para usuarios minoristas. Por otro lado, las stablecoins emitidas por bancos se centran en tokens de depósito bancario para fines mayoristas e institucionales.

Incluso así, el BCE aún cree que las stablecoins podrían representar riesgos significativos para el sistema financiero tradicional a menos que se implementen medidas de mitigación adecuadas.

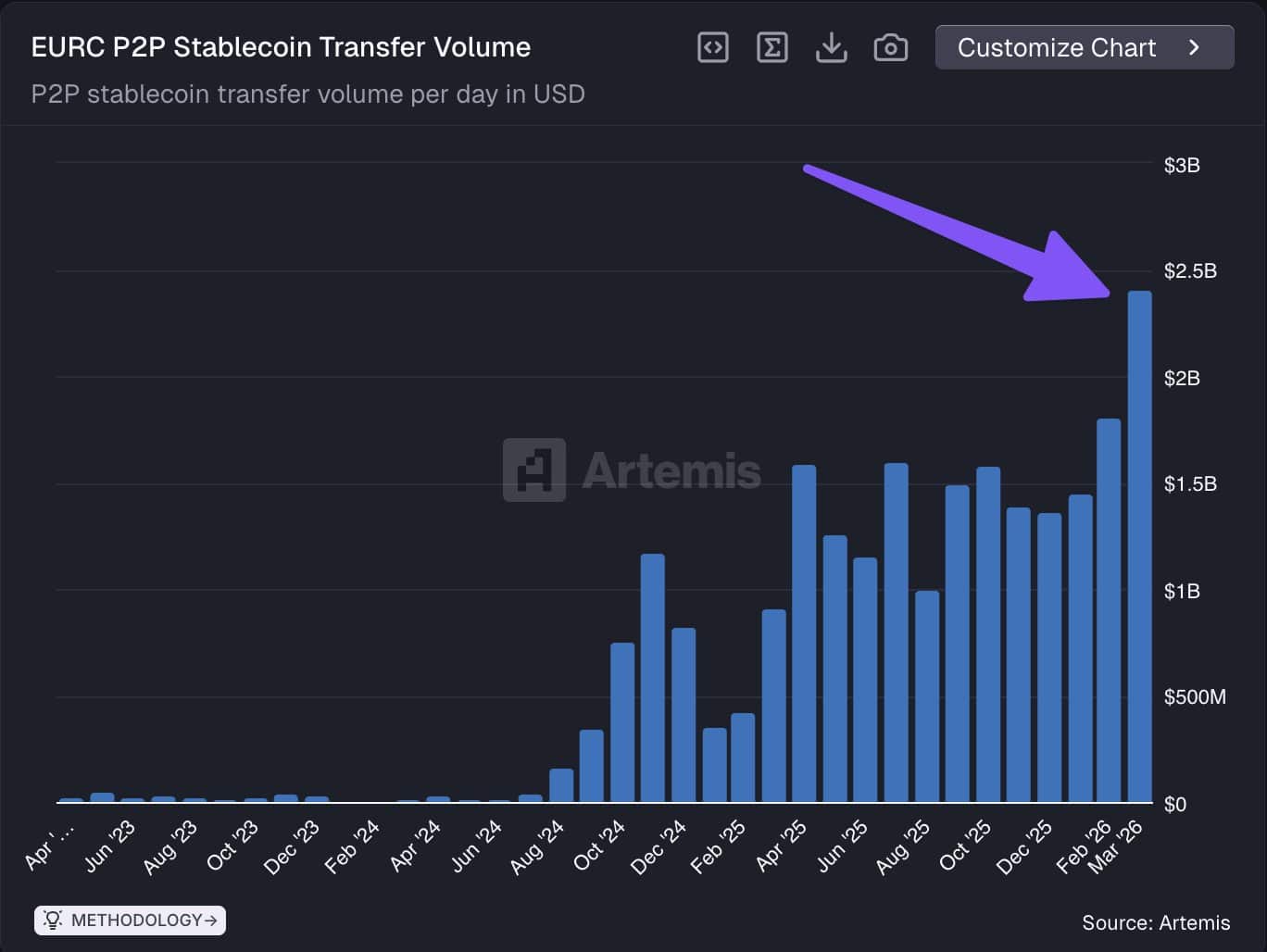

Dicho esto, las stablecoins distintas del USD han ganado impulso, con la stablecoin basada en euros de Circle, EURC, registrando las transferencias P2P más altas en marzo. El volumen P2P aumentó a $2.3 mil millones, un salto del 33% respecto al mes anterior (MoM).

Resumen final

- El BCE proyecta que las stablecoins basadas en el euro podrían ser impulsores clave de la demanda de los bonos soberanos de la región, dependiendo de la diversificación de los activos de reserva de los emisores.

- El volumen P2P de EURC de Circle ha alcanzado un nivel mensual récord de $2.3 mil millones.