Author: Dune

Compilado por: Ken, Chaincatcher

Todos citan datos sobre la oferta. Aparece en cada informe, cada llamada de resultados financieros, cada audiencia política. Pero, ¿qué sabemos realmente sobre las criptomonedas estables más allá de “la oferta en circulación supera los 300 mil millones de dólares”?

¿Quién las posee? ¿Cuál es el grado de concentración de propiedad? ¿Qué tan rápido se transfieren y en qué cadenas? ¿Cuál es su propósito real: liquidez DeFi, pagos o almacenamiento de fondos?

@Meta acaba de anunciar su plan de integrar pagos con stablecoins de terceros en todas sus plataformas; @Stablecoin recibió la aprobación de la Oficina del Controlador de la Moneda (OCC) de EE.UU. para una licencia bancaria fiduciaria nacional. @Payoneer anunció funciones de pago con stablecoins para 2 millones de empresas. @Anchorage lanzó servicios de stablecoin cumplidos para bancos no estadounidenses. Las instituciones y los reguladores están acelerando su entrada, y lo que necesitan es mucho más que un dato de oferta.

Utilizamos el nuevo conjunto de datos de stablecoins de Dune —desarrollado en colaboración con @SteakhouseFi— para responder algunas de estas preguntas. A continuación, lo que revelan los datos.

Supply landscape

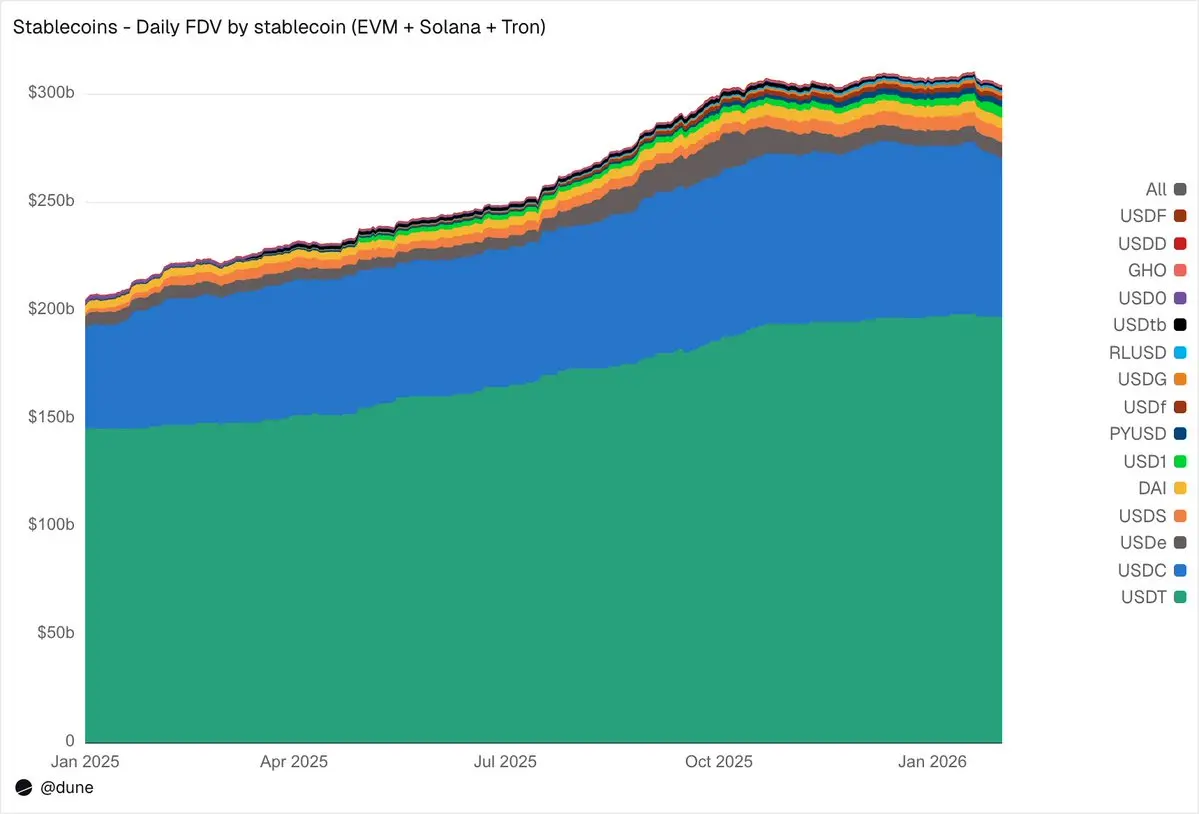

De las 15 principales stablecoins en EVM, Solana y Tron, al enero de 2026, la oferta completamente diluida alcanzó 304 mil millones de dólares, un aumento del 49% interanual. @tether con USDT (197 mil millones de dólares) y @circle con USDC (73 mil millones de dólares) siguen dominando el 89% del mercado. Por cadena, @ethereum soporta 176 mil millones de dólares (58%), Tron 84 mil millones de dólares (28%), @solana 15 mil millones de dólares (5%) y @BNBCHAIN 13 mil millones de dólares (4%). A pesar de que la oferta total casi se duplicó, esta distribución entre cadenas públicas apenas cambió en un año.

Pero por debajo de las dos principales stablecoins, 2025 fue el año de los desafiantes. USDS (@SkyEcosystem/MakerDAO) creció un 376% hasta alcanzar 6.300 millones de dólares. PYUSD (@PayPal) aumentó un 753% hasta llegar a 2.800 millones de dólares. RLUSD (@Ripple) saltó de 58 millones de dólares a 1.100 millones, un incremento del 1.803%. USDG se expandió 52 veces. Y USD1 pasó de cero a 5.100 millones de dólares. No todos los desafiantes siguieron la misma dirección: USD0 cayó un 66%, mientras que USDe de @ethena, tras un crecimiento de casi el triple de su pico de octubre, cerró el año con un aumento del 23%. Aun así, el grupo de competidores por debajo de USDT y USDC ha experimentado una expansión decisiva.

¿Quién las posee?

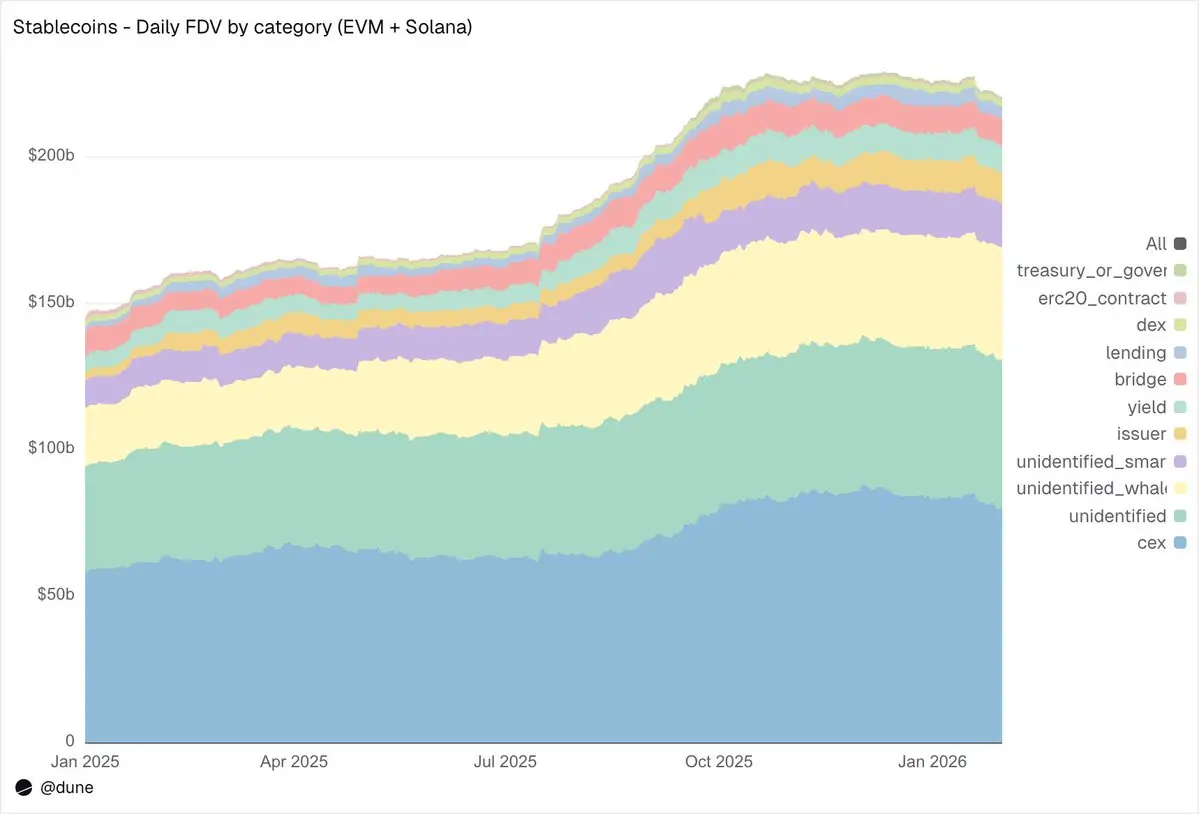

La mayoría de los conjuntos de datos de stablecoins pueden informarte sobre la oferta total. Debido a que nuestro conjunto de datos combina etiquetas de direcciones para rastrear saldos a nivel de billetera, podemos decirte exactamente quién las posee.

En EVM y Solana, las intercambios centralizados (CEX) son la categoría más grande conocida, con un volumen de 80 mil millones de dólares, superior a los 58 mil millones de dólares hace un año. La identidad principal de las stablecoins sigue siendo la infraestructura para el intercambio y la liquidación en intercambios. Las carteras de grandes tenedores poseen 39 mil millones de dólares. El volumen en protocolos de rendimiento casi se duplicó hasta alcanzar 9,3 mil millones de dólares, reflejando el crecimiento de las estrategias de rendimiento en cadena. Las direcciones de emisores —tesorerías y contratos de acuñación/quinamiento— aumentaron 4,6 veces desde 2,2 mil millones de dólares hasta 10,2 mil millones de dólares, lo que refleja directamente cuánta nueva oferta entró al mercado.

Sobre la calidad de las etiquetas de dirección: solo el 23% de la oferta se encuentra en direcciones completamente desconocidas. Para los datos en la cadena, esta es una tasa de identificación extremadamente alta, lo cual es crucial para cualquier persona que busque comprender dónde se encuentran realmente los riesgos de las stablecoins.

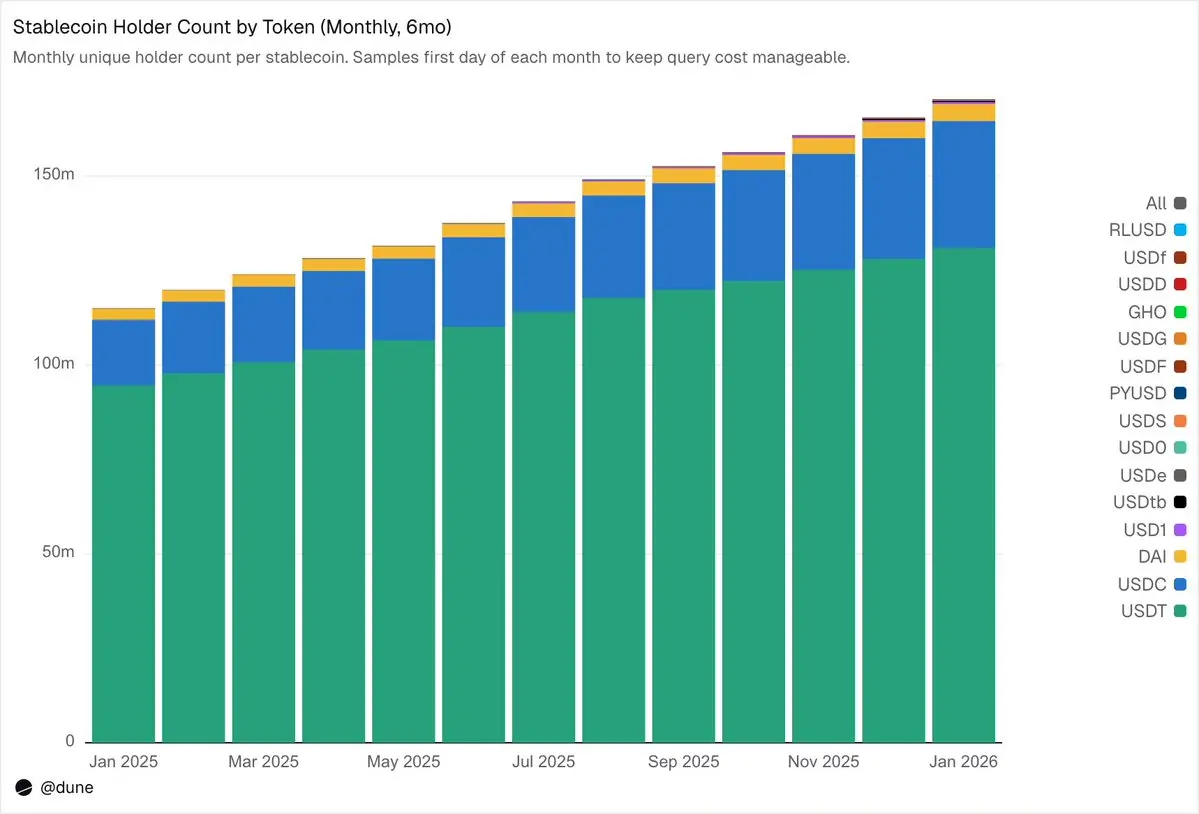

172 millones de titulares, pero con alta concentración

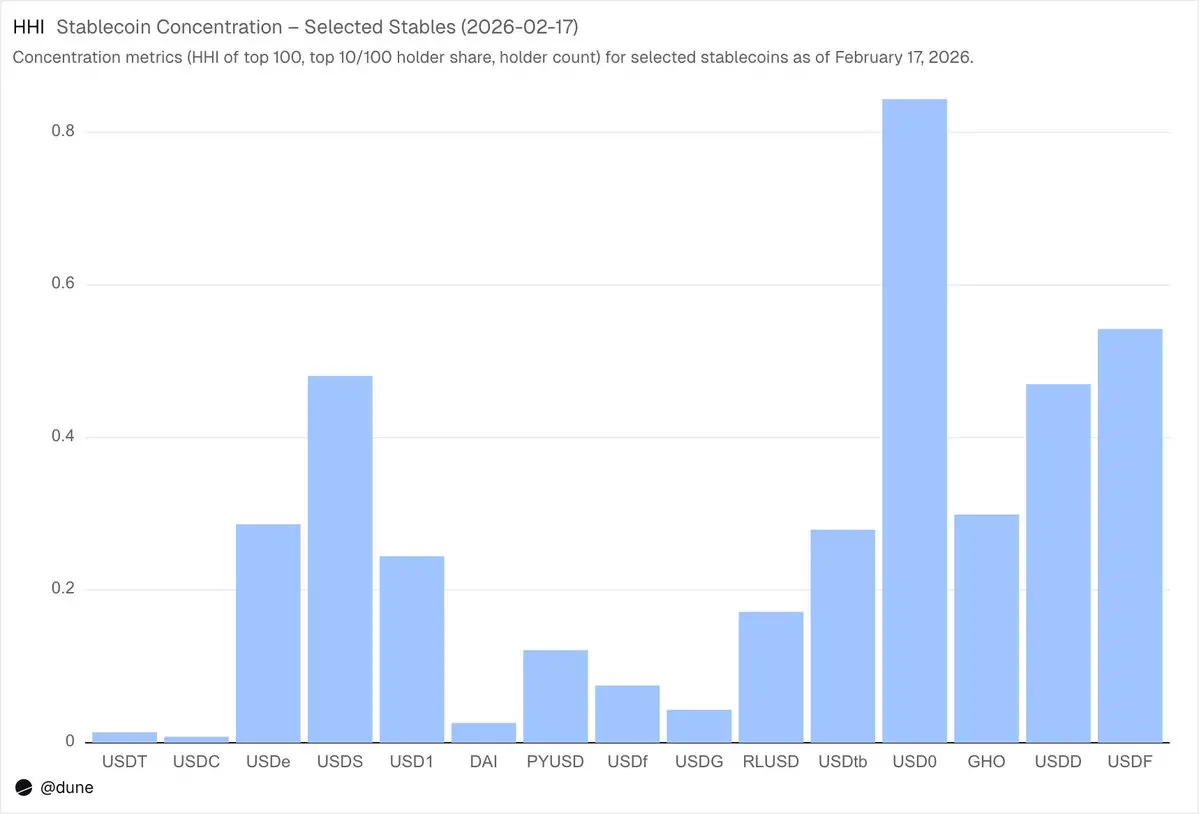

Hasta febrero de 2026, un total de 172 millones de direcciones únicas poseen al menos una de estas 15 stablecoins. De ellas, USDT representa 136 millones de direcciones, USDC 36 millones y DAI 4,7 millones. Estas tres stablecoins tienen una distribución verdaderamente amplia: sus 10 billeteras principales poseen solo entre el 23% y el 26% de la oferta, y su HHI (índice de Herfindahl-Hirschman, un indicador económico estándar de concentración, donde 0 indica distribución total y 1.0 indica un único titular) es inferior a 0,03.

Cada otra stablecoin cuenta una historia completamente diferente. Las 10 carteras principales poseen entre el 60% y el 99% de la oferta. A pesar de su circulación de 69 mil millones de dólares, el 90% de USDS está concentrado en 10 carteras (HHI 0.48). Las 10 carteras principales de USDF poseen el 99% (HHI 0.54). Y USD0 es el más extremo: las 10 carteras principales poseen el 99%, con un HHI de hasta 0.84, lo que indica que incluso entre estos mayores tenedores, la oferta está casi monopolizada por uno o dos bolsillos.

Esto no significa que estas stablecoins en sí mismas tengan problemas; algunas son recién lanzadas, y otras son el resultado de una acción intencionada por parte de inversores institucionales. Pero sí significa que, al interpretar sus datos de oferta, se debe hacer de manera completamente distinta a como se interpreta la oferta de USDT o USDC. La concentración impulsa el riesgo de desvinculación, la profundidad de liquidez y determina si la “oferta” refleja la demanda natural o el comportamiento de unos pocos participantes grandes. Solo cuando se conozcan los saldos de cada titular, y no solo la oferta total derivada de eventos de acuñación/eliminación, es posible realizar este tipo de análisis profundo.

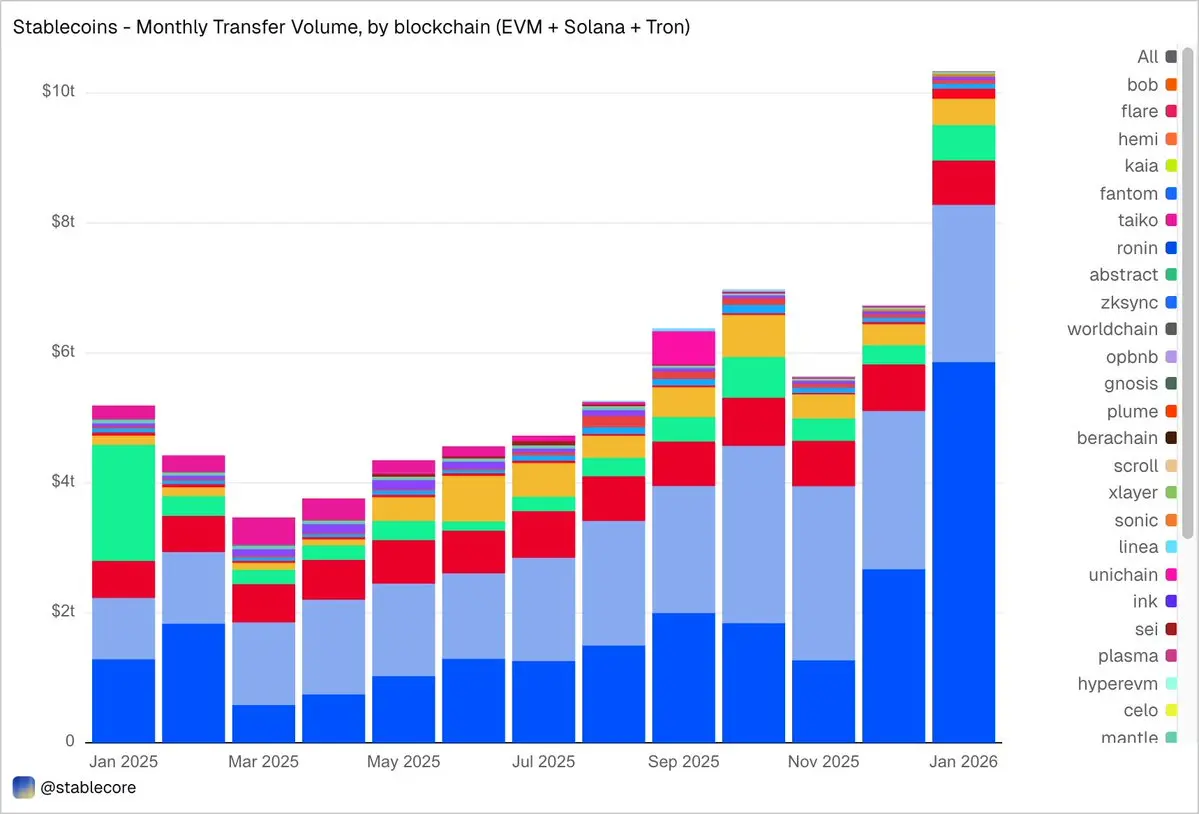

Se transfirieron 10.3 billones de dólares en enero

En EVM, Solana y @trondao, el volumen de transferencias de stablecoins alcanzó 10.3 billones de dólares en enero de 2026, más del doble que en enero de 2025. Los datos desglosados por cadena son asombrosos y difieren completamente del panorama de oferta: Base lidera con 5.9 billones de dólares en transferencias, a pesar de una oferta de solo 4.4 mil millones de dólares. Ethereum registra 2.4 billones de dólares. Tron: 682 mil millones de dólares. Solana: 544 mil millones de dólares. BNB Chain: 406 mil millones de dólares.

Por token, USDC domina con un volumen de transferencias de 8.3 billones de dólares estadounidenses, casi cinco veces el volumen de 1.7 billones de dólares estadounidenses de USDT, a pesar de que su oferta es 2.7 veces menor que la de USDT. Las transferencias de USDC son más rápidas y frecuentes que las de USDT. El volumen de transferencias de DAI es de 138 mil millones de dólares estadounidenses, de USDS es de 92 mil millones de dólares estadounidenses y de USD1 es de 43 mil millones de dólares estadounidenses.

Es importante que estos datos se mantengan deliberadamente neutrales. El conjunto de datos no filtra previamente las transferencias basándose en una interpretación fija de la actividad económica "real", por lo que el total puede incluir flujos de fondos relacionados con arbitraje, robots, enrutamiento interno u otros comportamientos automatizados. Este conjunto de datos no codifica juicios subjetivos, sino que busca presentar una perspectiva objetiva de la actividad en la cadena y otorgar a los usuarios la flexibilidad de aplicar sus propios filtros: ya sea para eliminar el volumen de transacciones impulsado por robots, separar el uso orgánico real o definir una métrica ajustada de actividad de transferencia.

¿Cuál es el uso real de las criptomonedas estables?

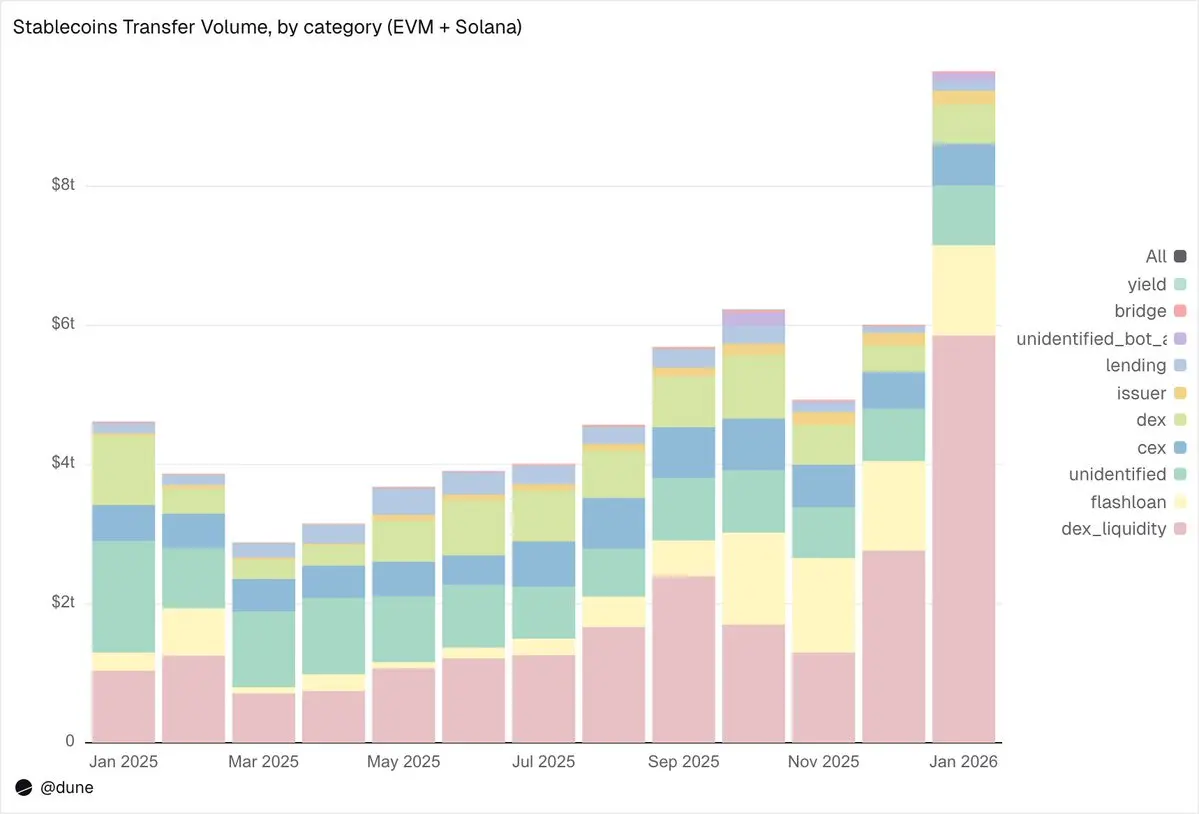

Este es precisamente el lugar donde la granularidad de este conjunto de datos brilla. Las transferencias ya no se etiquetan simplemente como “volumen de transacciones”, sino que se clasifican en diferentes actividades en la cadena. Esta es la diferencia entre “solo saber que se transfirieron 10 billones de dólares” y “comprender por qué se transfirieron”.

Desglose de los datos de enero:

Infraestructura de mercado (intercambio y liquidez DEX)

Proporcionar liquidez DEX y retirar de los pools de liquidez:5.9 billones de dólares. Es el uso individual más grande, lo que refleja el papel de las stablecoins como activos base para el market making en cadena.

Intercambios en DEX:376.000 millones de dólares. Actividad de intercambio directo entre AMMs.

Estas dos categorías destacan conjuntamente que las stablecoins principalmente funcionan como colateral de intercambio e infraestructura de liquidez. Es interesante que el volumen de operaciones se concentre principalmente enactividades impulsadas por incentivos (como el mining de liquidez y la optimización activa de capital), y no en la demanda de intercambio pura.

Apalancamiento y eficiencia de capital (préstamos + préstamos relámpago)

Préstamos relámpago (préstamo y reembolso):1.3 billones de dólares. Ciclos automatizados de arbitraje y liquidación.

Actividades de préstamo: ofrecer, pedir prestado, reembolsar, retirar:137.000 millones de dólares. Esta capa representa la eficiencia del capital a corto plazo y el crédito estructurado en la cadena.

Canal de acceso (CEX y puente cruzado)

Flujo de fondos del CEX—— Depósitos (2240 mil millones de dólares), retiros (2240 mil millones de dólares), transferencias internas (1510 mil millones de dólares): total de 5990 mil millones de dólares.

Depósitos y retiros a través del puente cruzado:280 mil millones de dólares. Estos flujos de fondos indican que las stablecoins están actuando como canales entre intercambios centralizados y para liquidación entre cadenas.

Capa de emisores (operaciones monetarias)).

Operaciones del emisor— Acuñación (280 mil millones de dólares), quema (200 mil millones de dólares), reequilibrio de anclaje (230 mil millones de dólares) y otras actividades del emisor: un total de 1060 mil millones de dólares. Casi cinco veces el récord de hace un año de 420 mil millones de dólares.

Yield protocol

Actividad de protocolos de rendimiento:2.700 millones de dólares. Es un segmento de menor tamaño pero con importancia estructural, estrechamente relacionado con estrategias estructuradas y gestión de activos en la cadena.

En general, el 90% del volumen de transferencias fluyó a través de categorías de actividad identificadas, brindándonos una perspectiva de gran detalle sobre el flujo de las stablecoins en cada capa de la pila tecnológica en cadena.

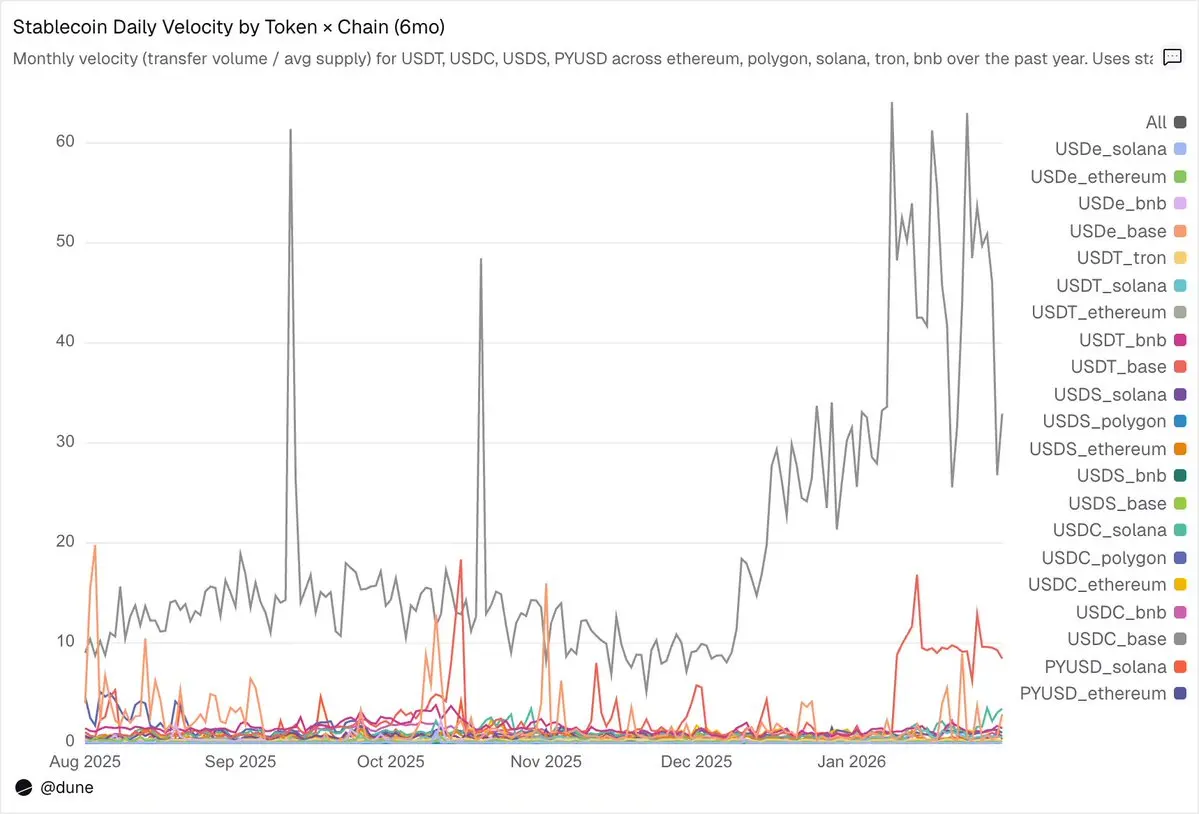

Velocity: The same token, different worlds

La velocidad de circulación diaria (volumen de transferencias dividido por la oferta) es posiblemente el indicador menos aprovechado en el análisis de stablecoins. Nos indica la proporción entre el grado en que la stablecoin se utiliza activamente como medio de intercambio y el grado en que simplemente se mantiene en posesión.

Entre los tokens que analizamos, USDC y USDT volvieron a destacar, aunque ambos tuvieron desempeños distintos.

USDC tiene la velocidad de circulación más rápida en L2 y Solana.En Base, la tasa de rotación diaria mediana de USDC alcanza hasta 14 veces, una cifra asombrosa impulsada por actividades DeFi de alta frecuencia. En Solana y Polygon, su tasa de rotación diaria se mantiene estable alrededor de 1 vez. Incluso en Ethereum, la tasa de rotación de USDC alcanza 0.9 veces, lo que significa que casi toda su oferta circula diariamente.

USDT circula más rápidamente en las redes de intercambio y pago BNB y Tron.La rotación diaria de USDT en la cadena BNB alcanza 1.4 veces, lo que refleja un comercio activo. En Tron, la rotación es más baja, con 0.3 veces, pero es excepcionalmente estable día a día, lo que concuerda con su papel como canal dominante de pagos transfronterizos. Sin embargo, en Ethereum, la rotación de USDT es solo de 0.2 veces, y más de 100 mil millones de dólares en oferta permanecen en gran medida inactivos.

La velocidad de circulación de USDe y USDS es baja, como está diseñado en el mecanismo.La tasa de rotación diaria de USDe en Ethereum es de solo 0.09 veces, mientras que la de USDS es de 0.5 veces. Ambos están diseñados como monedas estables que generan rendimiento (yield-bearing): USDe generalmente se aposta como sUSDe para capturar los ingresos de la estrategia de tarifas de financiación Delta-neutra de Ethena, mientras que USDS se deposita en la tasa de Ahorro de Sky para obtener los rendimientos proporcionados por el protocolo. Por lo tanto, una gran parte de la oferta permanece en contratos de Ahorro, mercados de préstamos como Aave o ciclos estructurados de rendimiento. Aquí, la baja velocidad de circulación no es un defecto, sino una característica: estos activos están diseñados para acumular rendimientos, no para circular.

La cadena pública en la que se encuentra es más importante que el propio token.El volumen diario de PYUSD en Solana es de 0.6 veces, más de cuatro veces más rápido que en Ethereum (0.1 veces). El mismo token, patrones de uso completamente diferentes, dependiendo del ecosistema en el que se encuentre.

La oferta y el volumen de transferencias cada uno cuentan solo una parte de la historia. La velocidad de circulación los conecta, y este único indicador capta si una stablecoin específica en una cadena determinada está funcionando como infraestructura activa o simplemente como fondos inactivos.

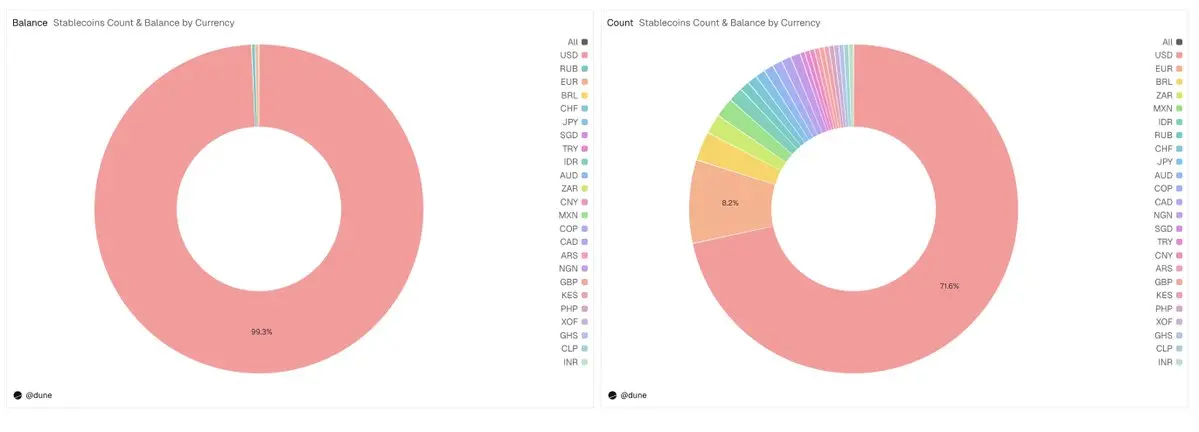

Beyond USD

Este análisis se centra principalmente en 15 estables en dólares, pero el conjunto de datos completo es mucho más amplio. Rastrea más de 200 estables que representan más de 20 monedas fiduciarias: euro (17 tokens, con una oferta de 990 millones de dólares), real brasileño (141 millones de dólares), yen japonés (13 millones de dólares), así como tokens denominados en NGN (naira nigeriano), KES (chelín keniano), ZAR (rand sudafricano), TRY (lira turca), IDR (rupia indonesia) y SGD (dólar singapurense).

La oferta total de stablecoins no en dólares actualmente es de solo 1.200 millones de dólares, pero ya hay 59 tokens disponibles en los seis continentes, representando casi el 30% de todos los tokens en nuestro conjunto de datos. La infraestructura para stablecoins de moneda local está siendo construida en la cadena, y los datos para rastrearla ya están disponibles.

Solo la punta del iceberg

Todo el contenido de este análisis proviene únicamente de unas pocas consultas a un único conjunto de datos. Solo examinamos 15 estables y algunos indicadores clave, pero el conjunto de datos completo abarca cerca de 200 estables en más de 30 blockchains.

Además de su amplia cobertura, lo que distingue a este conjunto de datos es su capa de clasificación. Cada transferencia se mapea a su disparador en la cadena y se clasifica en una de nueve categorías de actividad mediante un marco de prioridad determinista. Cada saldo se desglosa por tipo de titular y utiliza un sistema de clasificación estandarizado en todas las cadenas. La combinación de ambos convierte los registros ruidosos de la blockchain en datos estructurados y comparables, revelando transformaciones mecánicas, flujos de capital entre distintos lugares, riesgos de concentración y patrones de participación.

Esta granularidad puede responder preguntas que ni siquiera hemos planteado: ¿qué carteras comenzaron a acumular una nueva stablecoin antes de su lanzamiento en el intercambio? ¿Cómo cambia la concentración de tenedores días antes de un evento de desvinculación? ¿Cuál es el flujo de fondos a través de puentes cruzados para stablecoins denominadas en euros? ¿Qué correlación existe entre los patrones de acuñación/eliminación del emisor y la presión del mercado? Y muchos otros similares.

Este es exactamente el tipo de conjunto de datos diseñado para respaldar análisis de nivel institucional, publicación de informes de investigación, marcos de modelado de riesgos, flujos de trabajo de monitoreo de cumplimiento y paneles ejecutivos. La profundidad está aquí. Comienza a explorar.