Autor: Zhou, ChainCatcher

Mucha gente cree que el capital de riesgo cripto está entrando en su ocaso.

Durante la última década, los VC de criptomonedas han sido altamente homogéneos: agrupándose en los mismos sectores, contando las mismas historias y compitiendo por los mismos proyectos. Aunque parece activo, en realidad la industria es frágil.

Pero lo que está sucediendo en este momento podría ser uno de los momentos más esperados desde la creación de esta industria: el mercado ha experimentado por primera vez una verdadera divergencia.

2026 en la parte final de 2 mes, dos noticias de recaudación de fondos aparecieron sucesivamente.

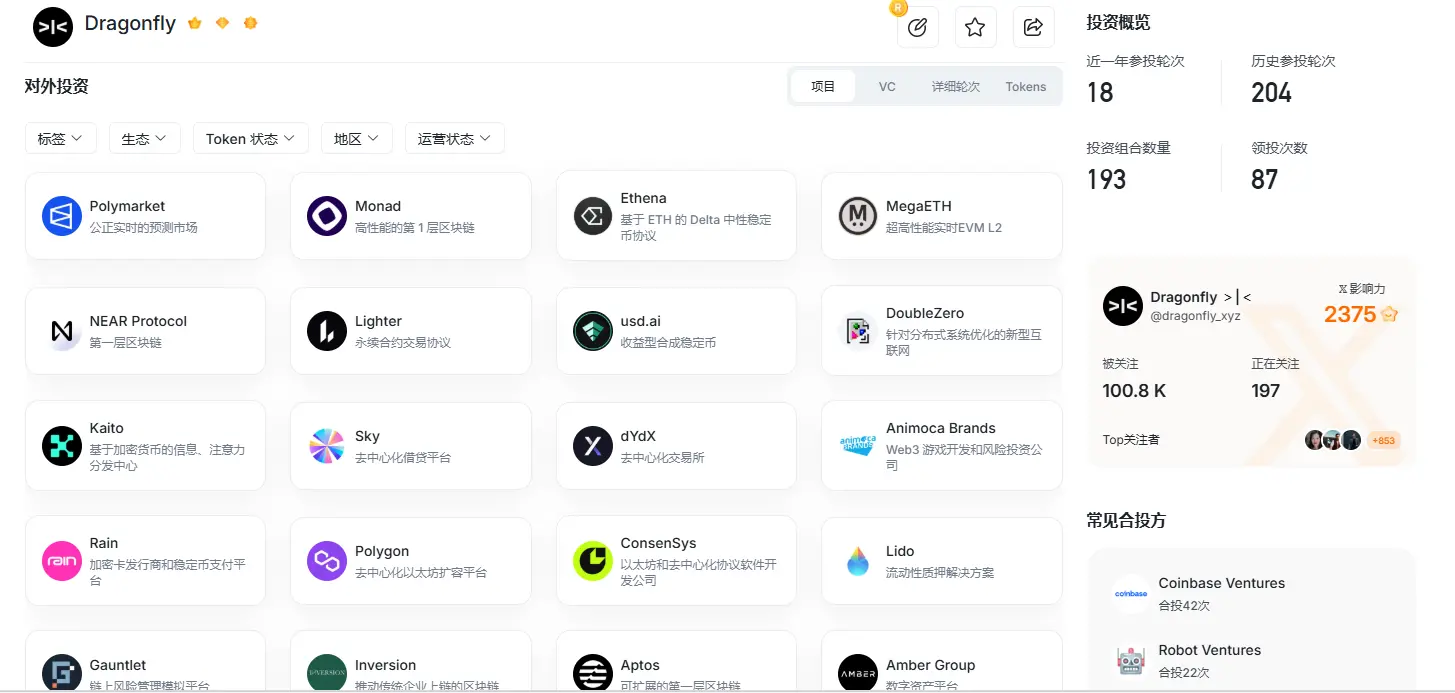

Dragonfly Capital ha completado la recaudación de su cuarto fondo, con un tamaño de 6.5 mil millones de dólares, enfocándose en stablecoins, infraestructura financiera en cadena y la tokenización de activos reales.

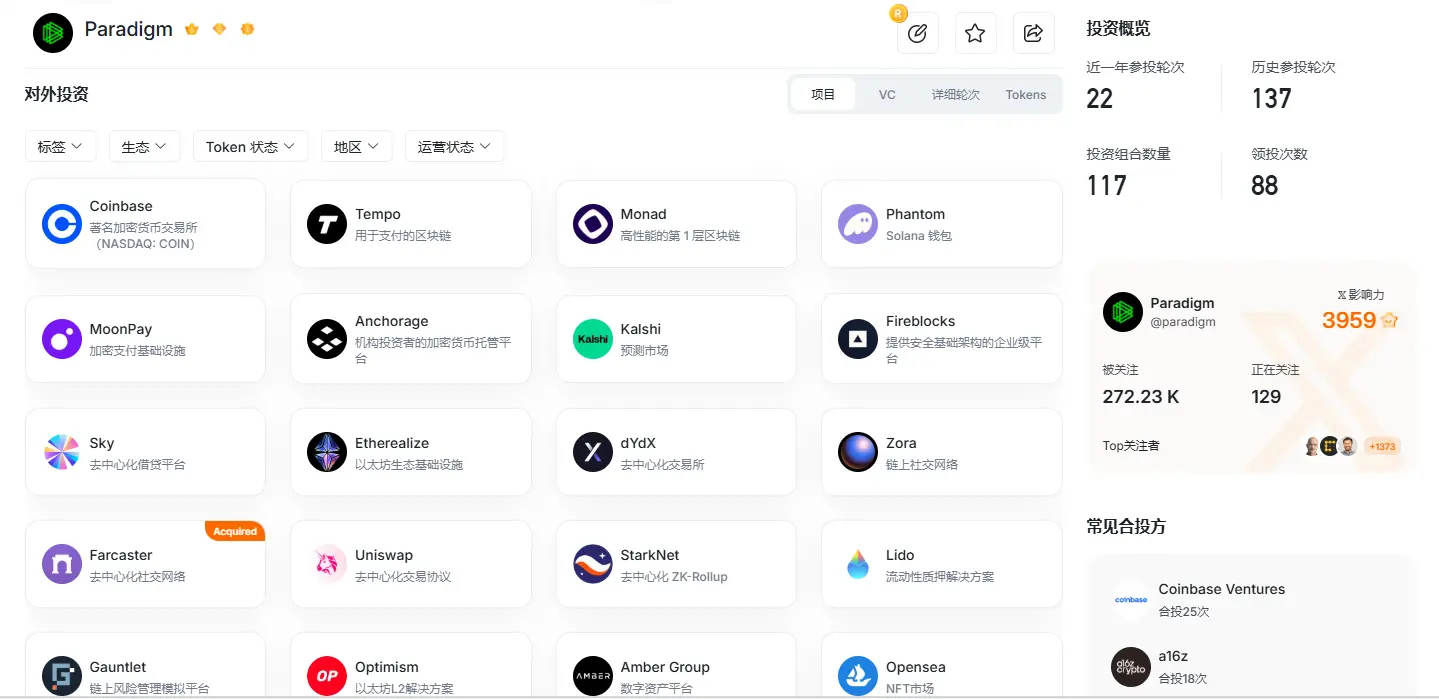

Por otro lado, Paradigm está buscando financiamiento de hasta 15 mil millones de dólares para su nuevo fondo, ampliando su inversión desde cripto hacia tecnologías emergentes como IA, robótica, entre otras.

Como dos de las principales firmas de capital de riesgo del sector cripto, enfrentando el mismo ciclo de bajista, ¿por qué han recorrido caminos tan diferentes?

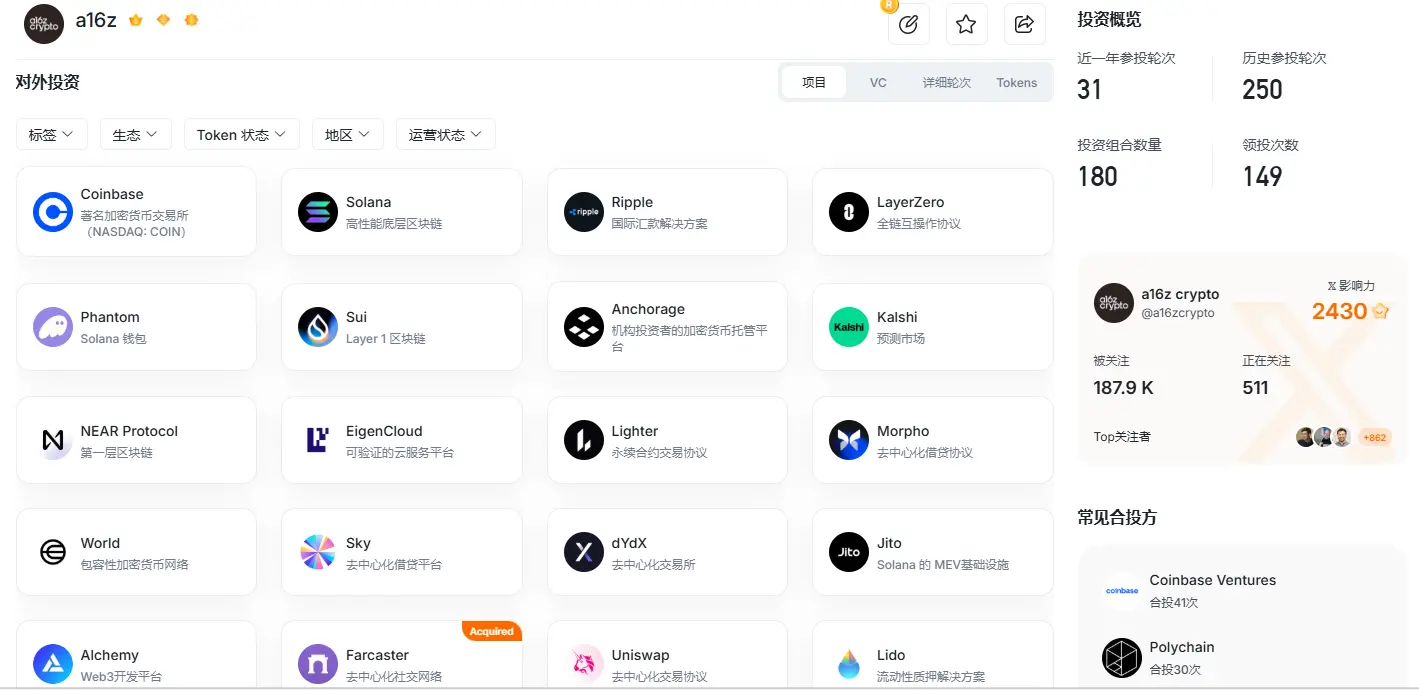

Si también se considera a16z Crypto , el problema se vuelve más interesante, ya que recientemente esta institución está recaudando 2.000 millones de dólares para su quinto fondo.

Estos tres fondos representan tres respuestas completamente diferentes que los VC de criptomonedas ofrecen ante las dificultades del sector.

Respaldo: Lógica de largo plazo de a16z Crypto

En el panorama de recaudación de fondos de VC en criptomonedas, a16z Crypto ha mantenido históricamente una posición líder. Este es el línea de fondos de Andreessen Horowitz ( a16z ) especializada en inversiones en criptomonedas, que desde 2013 ha completado cuatro rondas de financiación con un volumen total superior a 76 mil millones de dólares, convirtiéndolo en uno de los fondos de criptomonedas más grandes del mundo en términos de recaudación.

A principios de este año, a16z completó una nueva ronda de financiación de 150 mil millones de dólares, abarcando múltiples áreas como infraestructura, capa de aplicaciones y fondos de crecimiento, y clasificando la intersección entre IA y criptomonedas como uno de sus principales sectores de inversión.

Según la revista Fortune, a16z Crypto está recaudando su quinto fondo, con un objetivo de financiación de aproximadamente 2.000 millones de dólares, y planea completar la recaudación antes del primer semestre de 2026.

a16z Crypto partner Chris Dixon views blockchain as the next foundational infrastructure of the internet, believing the crypto industry is in a long "foundation period", similar to how the 1943 neural network paper laid the groundwork for today's AI, with mainstream adoption requiring decades of preparation.

Dixon ha declarado públicamente que a16z Crypto ha mantenido el 95% de los activos invertidos históricamente, ya que en capital riesgo, vender demasiado pronto activos de calidad es la peor decisión posible.

El informe anual de la industria criptográfica que el equipo publica cada año transmite constantemente a los inversores una señal: incluso en mercados bajistas, seguimos comprendiendo seriamente lo que está sucediendo en esta industria.

Y los inversores a los que apunta a16z Crypto son los capitales institucionales a largo plazo y el capital tradicional con una profunda fe en toda la industria dentro del panorama de recaudación de fondos de criptomonedas.

Para ellos, mientras sigan creyendo en el futuro de las criptomonedas, a16z Crypto es la elección natural.

Evolution financiera de Dragonfly

Dragonfly se fundó en 2018 como un fondo de capital de riesgo temprano que conectaba los mercados asiáticos y estadounidenses. Su primer fondo tenía un tamaño de solo 1 mil millones de dólares, y en ese momento su ventaja competitiva más importante era la capacidad de arbitraje geográfico de los cofundadores entre ambos mercados, China y Estados Unidos.

Desde 2019, Dragonfly ha extendido gradualmente su alcance al mercado secundario, comenzando a gestionar fondos de liquidez y formando su propio equipo de trading. Además de servir como herramienta de cobertura de riesgo, también proporciona datos de mercado en tiempo real para inversiones en el mercado primario, convirtiéndose en una perspectiva auxiliar para evaluar proyectos.

En 2022, Dragonfly adquirió el fondo de cobertura cripto Metastable, cofundado por Naval Ravikant en 2014, integrándolo bajo su estructura y estableciendo así tres líneas de negocio paralelas: Dragonfly Ventures (inversión en etapa inicial), Dragonfly Liquid (estrategias de liquidez) y Metastable (fondo de cobertura).

La capacidad de juicio de los VC de nivel uno, combinada con la habilidad de trading en el mercado secundario, es la diferencia más fundamental entre Dragonfly y los fondos de cripto de nivel uno puros.

Pero el establecimiento de este sistema no se logró de la noche a la mañana. Construir un sistema de inversión que abarque tanto el mercado primario como el secundario implica desarrollar simultáneamente dos marcos de decisión, sistemas de gestión de riesgos y estructuras de talento completamente distintos——el mercado primario requiere una profunda capacidad de juicio técnico sobre proyectos tempranos, mientras que el secundario necesita una capacidad cuantitativa precisa sobre la estructura micro del mercado.

Dragonfly previamente anunció puestos de trabajo que requerían explícitamente que los candidatos tuvieran habilidades profesionales en la cobertura delta-neutral, gestión del riesgo de inventario de derivados, etc. Este tipo de talento ya es escaso en la industria cripto, y su contratación desde instituciones financieras tradicionales también requiere un largo período de adaptación.

Este sistema de trading es la barrera acumulada durante años por Dragonfly y el aspecto más difícil de replicar directamente para otros fondos.

Actualmente, Dragonfly es una institución impulsada por operaciones que opera en mercados primarios y secundarios, con activos totales gestionados de aproximadamente 40 mil millones de dólares, y su cartera incluye unicornios como Ethena, Polymarket y Monad Labs.

Sin embargo, detrás de esto hay una tendencia industrial poco optimista.

Según RootData estadísticas, en 2025 el mercado primario de criptomonedas completó una financiación total de 227.3 mil millones de dólares (excluyendo Post-IPO y financiación por deuda), un aumento del 120.6% respecto a 2024; sin embargo, en términos de número de eventos de financiación, se registraron 933 eventos durante todo el año, una disminución del 40.3% respecto al año anterior, el nivel más bajo en los últimos cinco años, y el número mensual de eventos de financiación mostró una tendencia casi unidireccional a la baja.

El total de financiación está aumentando, pero el número de proyectos que reciben financiación está disminuyendo, lo que significa que el dinero se está concentrando cada vez más y el espacio disponible para proyectos pequeños y medianos en etapas tempranas se está reduciendo.

Dragonfly managing partner Haseeb Qureshi believes that the previous wave of broad cryptocurrency, non-financial application experiments has been disproven by the market. The new fund will focus its bets on stablecoins, DeFi , and on-chain financial services.

Él indicó que el crecimiento reciente de las inversiones en Ethena, Polymarket, Rain, Mesh ya lo demuestra: "la cobertura de la criptomoneda está a punto de experimentar una expansión explosiva, y deseamos apoyar a los fundadores en el centro".

Dragonfly los inversores a los que se dirige son instituciones financieras, gestores impulsados por el trading y inversores con una actitud pragmática hacia las criptomonedas que creen en la lógica de la financiación blockchain.

They may not need the grand narrative that crypto will change the world; real liquidity and sustainable trading returns are the answers they need.

Dragonfly La clave de este camino es seguir la tendencia; la industria cripto se está volviendo cada vez más financiera, y simplemente ha convertido esta tendencia en su ventaja competitiva principal antes que otros.

Rotura: la narrativa límite de Paradigm

Paradigm la historia comienza con un cambio en un conjunto de números.

In 2021, Paradigm raised $2.5 billion, setting the record for the largest single fundraising in crypto fund history at the time.

In 2024, the third fund shrank to $8.5 billion.

En esta ocasión, el objetivo es de 15 mil millones de dólares, con inversiones que se extienden desde criptomonedas hasta IA, robótica y otras tecnologías de vanguardia.

El fondo de Paradigm es VC más incubación; su cofundador Matt Huang proviene de Sequoia Capital y fundó una startup de aprendizaje automático a los 19 años, que fue adquirida por Twitter; el otro cofundador, Fred Ehrsam, fue cofundador de Coinbase.

La ventaja del equipo radica en el juicio temprano de tendencias y el control de riesgos técnicos; el colaborador de Matt Huang, el fundador de Stripe Patrick Collison, lo evaluó así: "Es sereno, riguroso y paciente — cualidades especialmente adecuadas para tecnologías complejas con impacto retardado."

Paradigm tiene en su cartera protocolos tempranos como Uniswap y Coinbase, cuyas apuestas iniciales consolidaron su posición en la industria.

Paradigm también ha sido descrito por el exterior como " más como una combinación de un laboratorio de investigación y una organización de ingeniería que como un VC tradicional".

Tras el colapso de FTX, Paradigm tardó tres años en reconstruirse. Sin embargo, la escasez de oportunidades tempranas de calidad en la industria cripto no ha mejorado fundamentalmente, lo que representa un problema más profundo para un fondo que enfatiza el juicio y la capacidad de incubación: no tener buenos proyectos para invertir, algo más fundamental que una caída en el valor de mercado.

Por lo tanto, Paradigm el cambio hacia la IA no es un capricho temporal.

De hecho, ya en 2023, Paradigm eliminó silenciosamente las referencias a Web3 en su sitio web; Matt Huang luego explicó que los avances en AI eran demasiado interesantes como para ignorarlos, y señaló que la criptomoneda y el AI no son una competencia de suma cero, sino que tendrán una gran superposición. A principios de este año, Paradigm y OpenAI lanzaron conjuntamente EVMbench, una herramienta de referencia para probar si los modelos de AI pueden identificar y corregir vulnerabilidades en contratos inteligentes.

Según los datos del OECD , la inversión global en AI mediante VC alcanzó los 2587 mil millones de dólares en 2025, representando el 61% de la inversión total global en VC , mientras que en 2022 esta proporción era solo del 30%.

Sin embargo, desde una perspectiva más realista, Paradigm ha orientado su enfoque hacia AI por razones más estructurales.

En el panorama de recaudación de fondos de toda la cripto VC , a16z Crypto ocupa firmemente la cima con capital a largo plazo, mientras que Dragonfly es el cazador más hábil en el sector de la financiación.

La genética del equipo de Paradigm no puede replicar la narrativa de creencia a largo plazo de a16z Crypto, ni encaja con la ruta impulsada por operaciones de Dragonfly.

Su genoma de equipo determina que solo puede contar una narrativa de innovación integrada para atraer a esos nuevos fondos que ya no se interesan por el cripto puro, pero aún están dispuestos a apostar por la convergencia de tecnologías entre industrias.

Esta es la motivación subyacente detrás del giro de Paradigm, y también su único espacio de desalineación.

Hack VC Socio gerente Alexander Pack (ex socio gerente de Dragonfly ) señaló que KKR y Bain Capital han pasado de una inversión privada pura a créditos y acciones cotizadas, y que a16z también ha establecido fondos para diversos segmentos del sector tecnológico. El movimiento de Paradigm , al igual que la tendencia general de la industria, marca que la empresa está madurando y volviendo a integrarse en el ámbito tecnológico más amplio.

Tres paradigmas, tres apuestas

Al poner juntas las tres fondos, se verá una línea clara de bifurcación lógica.

Ellos responden, cada uno, a la misma pregunta: en el período de bajista de la industria cripto, ¿por qué sigue existiendo tu fondo?

a16z Crypto la respuesta es escala y fe. Lo suficientemente grande como para atravesar ciclos, lo suficientemente profundo en investigación como para representar a la industria, transmitiendo constantemente confianza al mercado.

Dragonfly la respuesta es capacidad y enfoque. Profundizar en la financiación criptográfica, compensar las limitaciones del mercado primario con habilidades de trading y mantener la actividad del capital en ciclos de escasez de proyectos.

La respuesta de Paradigm es la narrativa y la expansión más allá de los límites. Utilizar una nueva historia que combine AI y criptomoneda para atraer a inversores que los VC tradicionales de criptomoneda no alcanzan, ampliando su frontera desde una industria hacia una ola más amplia de fusión tecnológica.

Tres fondos, tres respuestas. Ningún paradigma es el punto final, ni ningún paradigma puede ser copiado libremente—— qué historia se puede contar depende, en última instancia, del genoma del equipo.

Esto podría ser precisamente la señal de que los VC de criptomonedas están madurando: ya no es una multitud apretándose en el mismo camino, sino que cada uno encuentra el suyo propio. Una industria homogénea es frágil; solo cuando surgen especies distintas, el mercado realmente está vivo.