Escrito por: Delphi Digital

Compilado por AididiaoJP, Foresight News

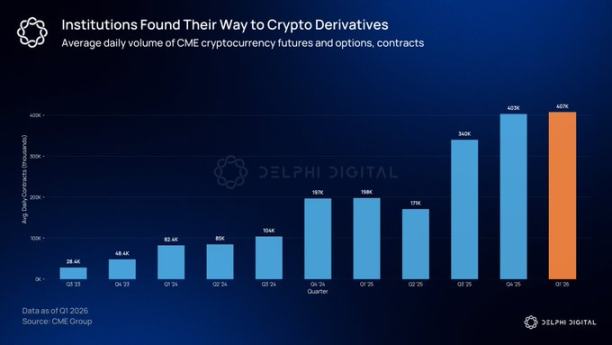

El tamaño del mercado de opciones de criptomonedas supera ampliamente la percepción de la mayoría de las personas. El volumen de productos derivados de criptomonedas en la Chicago Mercantile Exchange (CME) aumentó un 46% en comparación con el récord histórico del año pasado. Los inversores institucionales necesitan herramientas claras de gestión de riesgos para cubrir posiciones de gran tamaño, y las opciones son la única herramienta de criptomonedas que ofrece esta funcionalidad.

Reconfiguración del panorama

A mediados de 2025, el volumen total de contratos abiertos de opciones de Bitcoin alcanzó 65 mil millones de dólares, superando por primera vez el volumen de contratos abiertos de futuros. Los futuros son instrumentos de apalancamiento, mientras que las opciones permiten a los fondos establecer un límite de pérdida para su posición de Bitcoin de 500 millones de dólares pagando una prima. Este punto de inflexión indica que los instrumentos con función de definición de riesgo están reemplazando gradualmente los instrumentos de apalancamiento puro.

Este crecimiento se ha concentrado principalmente en dos plataformas. Deribit ha sido durante años la plataforma dominante en el comercio de opciones de criptomonedas, y tras ser adquirida por Coinbase por 2.900 millones de dólares en 2025, obtuvo un respaldo de nivel institucional. Por su parte, las opciones de IBIT, lanzadas a finales de 2024, han atraído capital financiero tradicional a este sector. El mercado de opciones está expandiéndose rápidamente, pero la mayoría de las operaciones aún requieren la intermediación de terceros.

Las opciones en cadena aún se encuentran en etapa inicial

La cuota de mercado de los derivados descentralizados aumentó del 2% al más del 10% en dos años. Hyperliquid ha demostrado que los intercambios descentralizados (DEX) pueden igualar a los intercambios centralizados en velocidad y transparencia. Sin embargo, aún no ha surgido un proyecto representativo a ese nivel en opciones on-chain.

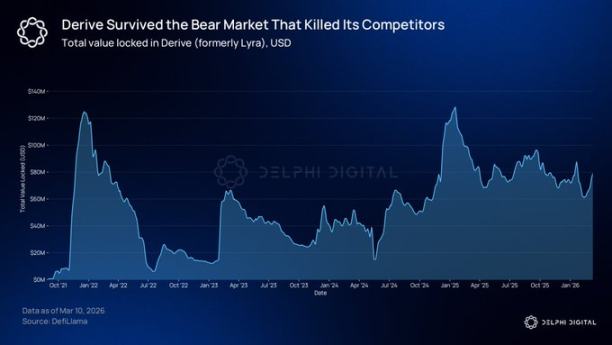

@DeriveXYZ sigue siendo el protocolo de opciones en cadena más líder, con un volumen nominal de opciones negociadas superior a 700 millones de dólares en los últimos 30 días. El protocolo se lanzó en agosto de 2021 bajo el nombre de Lyra como un AMM de opciones, y tras soportar el mercado bajista, fue completamente reestructurado en 2023 y ahora construye un libro de órdenes centralizado sin costes de gas sobre su propia capa 2 OP Stack.

Esta reestructuración ha transformado por completo el mecanismo de fijación de precios. Los market makers ofrecen precios directamente en el libro de órdenes, reduciendo los spreads, mejorando la precisión de los precios y permitiendo operaciones de mayor volumen. Los traders disfrutan de tarifas de combustible cero y ejecución en menos de un segundo.

Su sistema de margen de cartera también ha atraído la atención de instituciones. El sistema evalúa el riesgo total de la posición mediante análisis de escenarios. Por ejemplo, si un operador posee simultáneamente una posición larga en opciones de compra y una posición corta en opciones de venta sobre el mismo activo subyacente, el sistema no cobrará margen por cada pierna por separado.

Después del hedge, el margen requerido para la posición es menor que la suma simple de las posiciones individuales, lo cual es precisamente la lógica estándar en las mesas de derivados financieros tradicionales. Derive también ofrece contratos perpetuos y servicios de préstamo en la misma Layer 2, con soporte para margen cruzado entre productos.

@KyanExchange avanza hacia la misma dirección de diferentes maneras. La plataforma combina un motor de emparejamiento de órdenes con garantía de cartera en cadena, permitiendo operaciones multietapas en una sola transacción atómica. Los operadores pueden implementar estrategias de iron condor con solo unos pocos clics.

El mecanismo de liquidación utilizado por Kyan también difiere del de la mayoría de los protocolos DeFi. Cuando se supera el umbral de margen, la plataforma no liquida toda la cuenta, sino que realiza una liquidación parcial, cerrando únicamente las posiciones mínimas necesarias para que la cuenta recupere el margen requerido. Kyan actualmente se encuentra en fase de prueba en Arbitrum, con el lanzamiento en mainnet inminente.

¿Quién necesita opciones?

Las empresas de gestión de activos que construyen productos estructurados necesitan urgentemente la estructura definida de riesgo-rendimiento que ofrecen las opciones. Por ejemplo, el ETF de rendimiento con prima de acciones de JPMorgan Chase, que se basa en una estrategia de cobertura cubierta, es uno de los fondos activamente gestionados más grandes del mundo. El volumen total bajo gestión de productos de rendimiento basados en derivados ya supera los mil millones de dólares. A medida que más capital institucional ingrese a la cadena, la correspondiente demanda de cobertura también se trasladará.

Actualmente, un número creciente de inversores institucionales posee o planea asignar activos digitales en el corto plazo. El volumen de posiciones abiertas de las opciones de IBIT ha superado al del ETF de oro GLD. En 2025, CME procesó un volumen nominal de derivados de criptomonedas de 3 billones de dólares.

El momento está madurando

La mayoría de los protocolos de opciones en cadena en las etapas iniciales no sobrevivieron, principalmente debido a la incertidumbre regulatoria. Por ejemplo, Opyn fue sancionada por la CFTC por operar una bolsa de derivados sin licencia. En ese momento, el equipo no podía predecir si el producto sería considerado ilegal en el siguiente trimestre.

Esta situación actual está mejorando. En septiembre de 2025, la Comisión de Bolsa y Valores de EE. UU. (SEC) y la Comisión de Comercio de Futuros de Mercancías (CFTC) emitieron una declaración conjunta que permite a las bolsas reguladas realizar operaciones de activos criptográficos al contado. La ley CLARITY ya fue aprobada por la Cámara de Representantes y propone someter los mercados al contado de productos digitales a la regulación de la CFTC. La versión del Senado aún se encuentra en negociación y actualmente está en suspenso. El grupo CME lanzará operaciones de opciones criptográficas las 24 horas el 29 de mayo. Aunque esto no garantiza que los protocolos en cadena prevalezcan, el entorno general ha experimentado un cambio sustancial.