Autor: Chloe, ChainCatcher

Durante años, la tokenización se ha posicionado como el puente entre las criptomonedas y Wall Street. La lógica detrás de llevar bonos del tesoro a la cadena, emitir fondos tokenizados y digitalizar acciones apunta a una misma idea: siempre que los activos se lleven a la cadena, el capital institucional seguirá automáticamente.

Pero la tokenización en sí misma nunca ha sido el fin último. DWF Ventures cree que la clave para abrir realmente el mercado institucional no es digitalizar los activos, sino financiar los rendimientos.

Desde 2025, el valor total bloqueado (TVL) de DeFi aumentó de aproximadamente 115 mil millones de dólares a más de 237 mil millones de dólares, impulsado principalmente por capital institucional real y RWA, y no solo por especuladores minoristas. Hoy, las instituciones ya no solo observan, sino que comienzan a ver a DeFi como una infraestructura para desplegar capital.

Se puede decir que el DeFi que Wall Street realmente desea ver ha pasado de “colocar activos en la cadena” a una infraestructura de ingresos fijos programable, reconfigurable y capaz de cubrir riesgos de tasas de interés. Hoy ya podemos vislumbrar este cambio a través de los datos de TVL y RWA, ejemplos de protocolos institucionales, la teoría de la tokenización de rendimientos, y la implementación de privacidad y cumplimiento.

TVL y datos institucionales: ¿En qué nivel están llenando las instituciones?

En el tercer trimestre de 2025, el TVL de DeFi aumentó de aproximadamente 115 mil millones de dólares al inicio del año hasta 237 mil millones de dólares, mientras que el número de billeteras activas en la cadena disminuyó un 22% durante el mismo período; los datos de DappRadar muestran claramente que este impulso no fue impulsado por inversores minoristas, sino por fondos institucionales de “alto monto y baja frecuencia”.

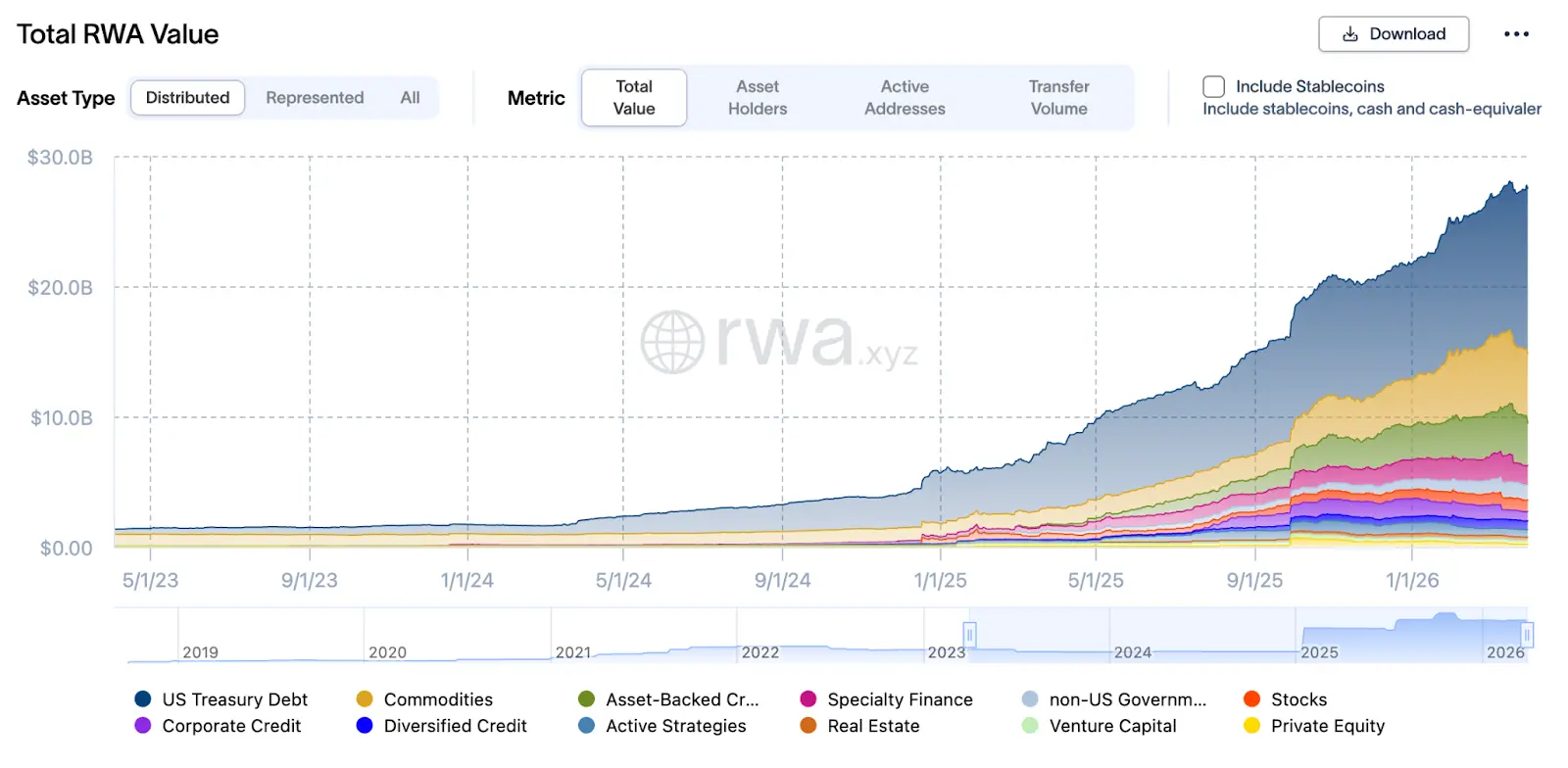

En esta estructura, el elemento más clave es el RWA: a finales de marzo de 2026, el valor total del RWA alcanzó los 27.500 millones de dólares, un aumento de más de 2,4 veces en comparación con los 8.000 millones de dólares en marzo de 2025. Estos activos se utilizan principalmente como garantía para préstamos en stablecoins a través de protocolos como Aave Horizon, Maple Finance y Centrifuge, generando una rueda de rehipoteca conocida como “repo on-chain”.

Tomando como ejemplo Aave Horizon, su mercado de RWA acumuló aproximadamente 540 millones de dólares en activos a finales de 2025, incluyendo establescoins como USCC de Superstate, RLUSD y GHO de Aave, así como varios activos del Tesoro de EE.UU. (como VBILL), con una rentabilidad anual aproximada entre el 4% y el 6%. Este tipo de estructura es esencialmente un “fondo del mercado monetario para instituciones”: en la parte frontal se encuentran bonos y letras del Tesoro tokenizados, en la parte trasera un pool de stablecoins, y en el medio, contratos inteligentes que gestionan automáticamente los pagos de intereses, la refinanciación y la liquidación.

De "mantener" a "operar": ¿Las instituciones están realizando repo en cadena o renta fija?

En los mercados tradicionales de renta fija, los bonos no son solo instrumentos para mantener y recibir intereses; se utilizan en operaciones repo, se vuelven a抵押, se dividen y se integran en productos estructurados, creando una rueda de eficiencia de capital. En 2025, DeFi ya ha comenzado a replicar esta lógica.

Maple Finance vio su TVL aumentar de 297 millones de dólares en 2025 a más de 3.100 millones de dólares, con picos cercanos a los 3.300 millones de dólares, impulsado principalmente por la entrada de instituciones en el mercado de préstamos RWA, tokenizando préstamos privados y corporativos para su uso en préstamos y refinanciamiento de stablecoins fuera de bolsa.

Centrifuge se enfoca en convertir préstamos a pequeñas y medianas empresas (SME), financiación comercial y cuentas por cobrar en activos en cadena. Hasta la fecha, su ecosistema ha gestionado más de 1.000 millones de dólares en TVL y ha logrado desarrollar múltiples pools de activos diversificados, desde crédito privado hasta bonos del tesoro estadounidense de alta liquidez.

Al mismo tiempo, Centrifuge también está profundamente integrado con los principales protocolos DeFi, como Sky (anteriormente MakerDAO): a través de su colaboración con Centrifuge, MakerDAO puede invertir sus reservas en préstamos a empresas reales, proporcionando un respaldo de rendimiento real a la stablecoin DAI; y Aave, que junto con Centrifuge ha creado un mercado exclusivo de RWA, permitiendo que inversores institucionales verificados mediante KYC utilicen los certificados de activos de Centrifuge como garantía para lograr un ciclo de liquidez entre protocolos.

Tokenización de rendimientos y mercado de intercambio de rendimientos: ¿Se puede cubrir el riesgo de tasas de interés?

Si se representa el mercado de ingresos fijos de Wall Street como un diagrama arquitectónico, se verían varios módulos clave: el capital y los intereses pueden separarse (por ejemplo, bonos sin cupón, cupones desglosados), el riesgo de tasa de interés puede ser negociado y cubierto de forma independiente, y la liquidez y el cumplimiento pueden separarse, pero conectarse mediante middleware.

En mayo de 2025, un artículo de arXiv titulado “Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi” presentó por primera vez un marco formal para la “tokenización de rendimientos”: dividir los activos de rendimiento en “tokens de principal PT (Principal Token)” y “tokens de rendimiento YT (Yield Token)”, y utilizar SDE (ecuaciones diferenciales estocásticas) y un marco de ausencia de arbitraje para valorar y cubrir el riesgo de tasas de interés.

Este diseño ya se ha implementado en algunos protocolos. Por ejemplo, Pendle Finance utiliza un Yield AMM diseñado específicamente, cuya curva de precios se ajusta con el tiempo (factor de decaimiento temporal), asegurando que el precio del PT regrese a su valor de rescate al vencimiento. Estos mecanismos permiten a los participantes del mercado asignar liquidez según su preferencia de riesgo (por ejemplo: quienes buscan tasas fijas compran PT, mientras que los especuladores de rendimiento compran YT).

Para las instituciones, esto significa que la estructura de rendimiento puede ser "modularizada" e integrada directamente en modelos tradicionales de asignación de activos (por ejemplo, duración, DV01, contribución al riesgo de tasas de interés); el riesgo de tasas de interés ya no solo puede cubrirse con futuros off-chain o IRS, sino que ahora se puede ajustar directamente en la cadena negociando "tokens de rendimiento", realizando la cobertura del riesgo de tasas de interés de forma inmediata y transparente, lo que mejora significativamente la eficiencia del capital.

Dos desafíos reales: privacidad y cumplimiento

Sin embargo, incluso cuando el TVL de DeFi superó los cien mil millones de dólares, la entrada masiva de capital institucional sigue atascada en dos problemas clave: privacidad y cumplimiento.

Primer dilema: La tenencia en cadenas públicas es transparente, y los puntos de liquidación están expuestos.

En las cadenas públicas principales, cada transacción y el saldo de cada dirección son visibles públicamente, lo que representa un riesgo extremadamente alto para las instituciones. Las estrategias de trading, los niveles de apalancamiento y los puntos de liquidación pueden ser completamente conocidos por contrapartes, e incluso ser objeto de ataques específicos de corto y liquidación. En caso de una corrida de liquidez o volatilidad de precios, actores malintencionados pueden colocar órdenes dirigidas a direcciones específicas para amplificar las pérdidas, lo que es una de las razones por las cuales el capital institucional evita invertir plenamente en DeFi.

Aquí, las pruebas de conocimiento cero podrían convertirse en la solución clave: permitir que las instituciones demuestren a los reguladores su legalidad sin revelar información al público. Específicamente, los reguladores pueden verificar que la institución cumple con los requisitos normativos, mientras que otros participantes del mercado no pueden ver la posición completa ni los puntos de liquidación de la institución. Esta es precisamente la capa de privacidad que Wall Street realmente desea: no “anonymidad total”, sino “cumplir con los requisitos regulatorios sin revelar secretos comerciales”.

Segundo dilema: KYC, verificación de sanciones y auditoría deben integrarse en el protocolo mismo

Otra línea roja para las instituciones es que el cumplimiento no es un parche posterior, sino algo nativamente integrado. En las finanzas tradicionales, el KYC, la revisión de sanciones y los requisitos de auditoría ya están incrustados en los sistemas de liquidación y los procesos de operación; sin embargo, en muchos protocolos DeFi, estas verificaciones aún se limitan a la “entrada frontal” o a los “intermediarios”, en lugar de estar directamente codificadas en la lógica del protocolo.

Las instituciones esperan que el KYC y la revisión de sanciones ya no sean “el usuario carga su identificación y se confía ciegamente”, sino que exista un módulo o middleware que pueda verificar identidad y listas de sanciones en la cadena sin exponer datos completos; además, los requisitos de auditoría y regulación también pueden escribirse directamente como “reglas verificables”, por ejemplo: una transacción debe ejecutarse solo bajo ciertas condiciones de cumplimiento, o el riesgo de una dirección no debe superar un límite específico.

IOSCO, en su informe de noviembre de 2025 titulado "Tokenización de Activos Financieros", enfatiza claramente la necesidad de establecer "reglas de cumplimiento verificables" y "rutas de auditoría transparentes pero controladas" sobre DLT (tecnología de libro mayor distribuido). Algunas plataformas DeFi institucionales están comenzando a probar "módulos de cumplimiento" que integran directamente en la capa del protocolo el KYC, AML, la detección de sanciones y los informes regulatorios, en lugar de depender de herramientas externas o soluciones posteriores.

Conclusión: ¿Cómo es el DeFi que quiere Wall Street?

Volviendo a la pregunta original, ¿cómo debería ser el DeFi que quiere Wall Street? Primero, un sistema avanzado de liquidación y servicio de activos que se integre sin problemas con la infraestructura global de cumplimiento, construyendo una ventaja competitiva de nivel institucional; segundo, en la estructura de rendimientos, replicar con precisión la descomposición y la lógica de cobertura de tasas del mercado tradicional de renta fija, logrando la modularización del riesgo; tercero, en cumplimiento y seguridad, integrar en la capa subyacente del protocolo la “compliance verificable” y el “riesgo controlado programáticamente” mediante pruebas de conocimiento cero, logrando un equilibrio entre privacidad y regulación.

Reemplazar las finanzas tradicionales nunca ha sido una opción en Wall Street, sino que permite reorganizar de forma más flexible el capital, el riesgo y el rendimiento en un mundo paralelo mediante programación.