1. De "declaración temporal" a "reglas oficiales": la carta conjunta aprovecha la ventana política actual

Aunque la declaración del Departamento de Mercados y Operaciones de la SEC ilumina una luz verde para ciertas interfaces de usuario de software, su efecto jurídico sigue siendo una guía no vinculante que no ofrece certeza jurídica a largo plazo a los desarrolladores. La carta conjunta exige explícitamente el inicio de un proceso formal de reglamentación, con el objetivo fundamental de convertir la postura política actual en un texto normativo susceptible de ser invocado ante los tribunales y difícil de revocar por una sola comisión, mediante el proceso de anuncio y comentarios establecido por la Ley de Procedimiento Administrativo. Actualmente, bajo la liderazgo del presidente Paul Atkins, la SEC muestra una actitud abierta hacia la innovación en activos digitales, en fuerte contraste con la postura represiva del anterior presidente Gary Gensler: este es precisamente el mejor momento político para fijar las normas. Una vez iniciado el proceso de reglamentación, los validadores, oráculos, proveedores de RPC y servicios en la nube tendrán la oportunidad de quedar explícitamente excluidos de la definición de «corredores», eliminando así la principal incertidumbre jurídica en sus modelos de negocio.

2. Para intercambios y proveedores de billeteras: reducir los costes de fricción regulatoria para los servicios no custodios

Para las empresas cotizadas que operan plataformas de intercambio de criptomonedas o billeteras autogestionadas, sus interfaces no custodiales han enfrentado históricamente una zona gris regulatoria sobre si dichas interfaces constituyen actividad de corretaje. La creación de reglas solicitada en la carta conjunta, si establece claramente que las entidades que solo proporcionan interfaces de software sin poseer las claves privadas de los clientes no necesitan registrarse como corredores-dealers, reducirá significativamente los costos de cumplimiento y los riesgos legales para estas empresas en el ámbito DeFi. Actualmente, múltiples productos de billetera de intercambios y interfaces DeFi agregadas de terceros enfrentan incertidumbre sobre si deben registrarse ante la SEC; la implementación de reglas formales liberará capital de cumplimiento cuantificable para estas líneas de negocio. Cada semana de retraso en la formulación de reglas implica gastos legales adicionales y una desvalorización del riesgo por parte de los inversores hacia los servicios no custodiales.

3. Proveedores de infraestructura: beneficios de "exención de registro" para validadores, oráculos y servicios en la nube

Una de las demandas más innovadoras en la carta conjunta es excluir explícitamente a los validadores, proveedores de API y RPC, oráculos y servicios en la nube de la definición de «corredor». Esto significa que, bajo la regla final, las empresas que operan nodos de validación de Ethereum o Solana, los operadores de nodos que proporcionan datos de oráculos y los proveedores de servicios en la nube que ofrecen puntos finales RPC para aplicaciones DeFi no necesitarán preocuparse por ser clasificados como corredores o dealers únicamente por procesar datos en la cadena o validar transacciones. Para empresas de infraestructura tecnológica cotizadas en Nasdaq o la Bolsa de Nueva York, esta regla eliminará obstáculos regulatorios para ofrecer servicios de nodos o servicios en la nube al mercado de criptomonedas. La formalización de esta regla impulsará un mercado de infraestructura empresarial DeFi más predecible.

Resonancia profunda entre el giro de la política de la SEC y las demandas de infraestructura: de la «autorización temporal» a las «reglas permanentes»

La carta conjunta de ayer representa un avance en la trayectoria política respecto a la declaración provisional del departamento de mercados y operaciones de la SEC. Aunque la declaración provisional otorgó un semáforo verde a ciertas interfaces de usuario, su fragilidad radica en la falta de apoyo en un registro normativo; cualquier próxima administración de la SEC puede revocarla en cualquier momento. El objetivo profundo de la carta conjunta es precisamente elevar esta postura temporal de «no acción» a una norma formal, sometida al proceso de publicación y comentarios públicos: no se trata de modificar el contenido sustancial de la política, sino de fortalecer su durabilidad y su capacidad de defensa. Para los validadores, oráculos, proveedores de RPC y los servicios de billeteras no custodiales de las plataformas de intercambio, el inicio del proceso normativo formal será el punto de anclaje político más crucial para eliminar la incertidumbre jurídica en la segunda mitad de 2026; mientras que el semáforo verde temporal, basado únicamente en la postura política personal del presidente de la SEC, sigue expuesto a la vulnerabilidad derivada de futuros cambios en la composición del comité.

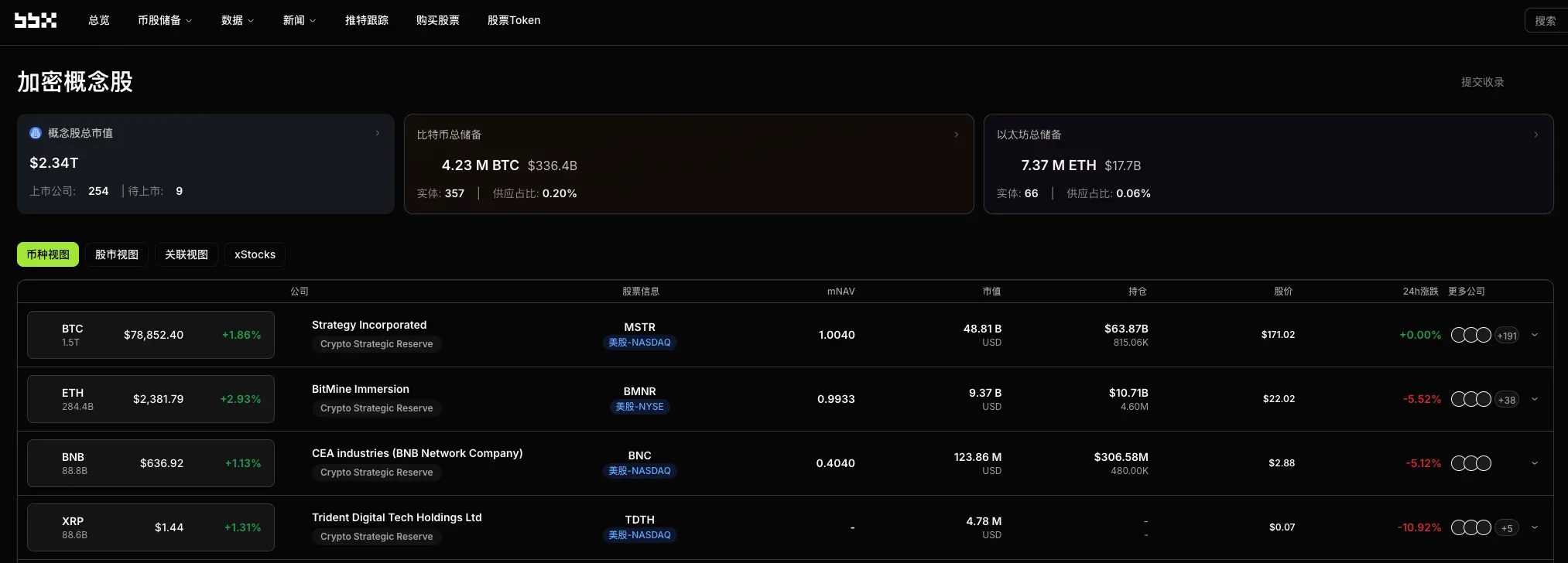

Fuente de datos:https://bbx.com/Biblioteca de noticias sobre acciones de criptomonedas, compilada a partir de anuncios de empresas cotizadas globalmente y documentos de divulgación de la SEC/TSE de ayer.