Artículo escrito por: GO2MARS

Antes de iniciar el análisis formal, es necesario aclarar un concepto fundamental: DeFAI.

DeFAI es la abreviatura de la fusión entre DeFi (finanzas descentralizadas) y AI (inteligencia artificial), y se refiere a la integración de Agentes de IA en escenarios financieros en cadena, dotándolos de la capacidad de percibir el estado del mercado, elaborar estrategias de forma autónoma y ejecutar operaciones en cadena directamente, permitiendo así realizar actividades financieras tradicionalmente requeridas por profesionales, como la asignación de activos, la gestión de riesgos y la interacción con protocolos, sin necesidad de intervención humana en tiempo real.

En resumen, DeFAI no es simplemente una actualización de IA de las herramientas DeFi, sino que busca construir en la cadena una capa de ejecución financiera autónoma.

Este sector se ha calentado rápidamente desde el Q4 de 2024, y tres eventos significativos detrás de él merecen atención: corresponden a los tres niveles de entrada de los AI Agent en Web3: la expansión de la narrativa, la construcción de infraestructura de activos y la implementación real de capacidades de ejecución.

El primer evento ocurrió en julio de 2024. El bot de Twitter Truth Terminal, construido por el desarrollador Andy Ayrey, se volvió viral tras recibir una donación de 50.000 USD en BTC del cofundador de a16z, Marc Andreessen, lo que desencadenó la propagación viral de la moneda GOAT. Fue la primera vez que un AI Agent entró realmente en el foco público como participante en la economía en cadena.

El segundo evento ocurrió en octubre del mismo año. Virtuals Protocol se volvió viral en la red Base, tokenizando los propios AI Agents, y su ecosistema alcanzó un valor de mercado máximo de más de 3.5 mil millones de dólares, convirtiéndose en un ejemplo típico de la fase de construcción de infraestructura de activos en la pista DeFAI.

El tercer evento es que proyectos como Giza, HeyAnon y Almanak han implementado sus soluciones en la capa de ejecución en cadena, impulsando la industria a pasar de una fase impulsada por narrativas a una fase de productización: los AI Agent ahora comienzan a «actuar» realmente realizando operaciones en cadena, más allá de simplemente interactuar con información.

Desde la perspectiva del mercado global, múltiples instituciones de investigación coinciden en sus expectativas de crecimiento para el sector de AI Agent:

Gráfico 1: Comparación de las proyecciones del tamaño del mercado global de AI Agentes, fuente: MarketsandMarkets (2025), Grand View Research (2025), BCC Research (2026.01)

Sin embargo, aún existe una brecha significativa entre el interés del capital y la implementación industrial. Según el informe "The State of AI in 2025" publicado por McKinsey en noviembre de 2025 (basado en 1,993 encuestados de 105 países), aunque el 88% de las organizaciones ya utilizan IA en al menos una función empresarial, casi dos tercios aún se encuentran en etapas experimentales o de prueba. En el ámbito específico de los Agentes de IA: el 62% de las organizaciones han comenzado experimentos, el 23% están avanzando hacia la escala en al menos una función, pero el porcentaje que ha logrado una implementación a escala en cualquier función individual es inferior al 10%.

Este dato nos indica que la narrativa sobre la pista DeFAI aún lidera en popularidad respecto al progreso real en su implementación. Comprender esta brecha es un prerequisito para evaluar objetivamente el valor de esta pista.

La base técnica de DeFAI: Cómo los agentes de IA interactúan con el mundo on-chain

Para entender cómo funciona DeFAI, primero es necesario responder a una pregunta clave: ¿mediante qué mecanismo intervienen las IA en las operaciones financieras en cadena?

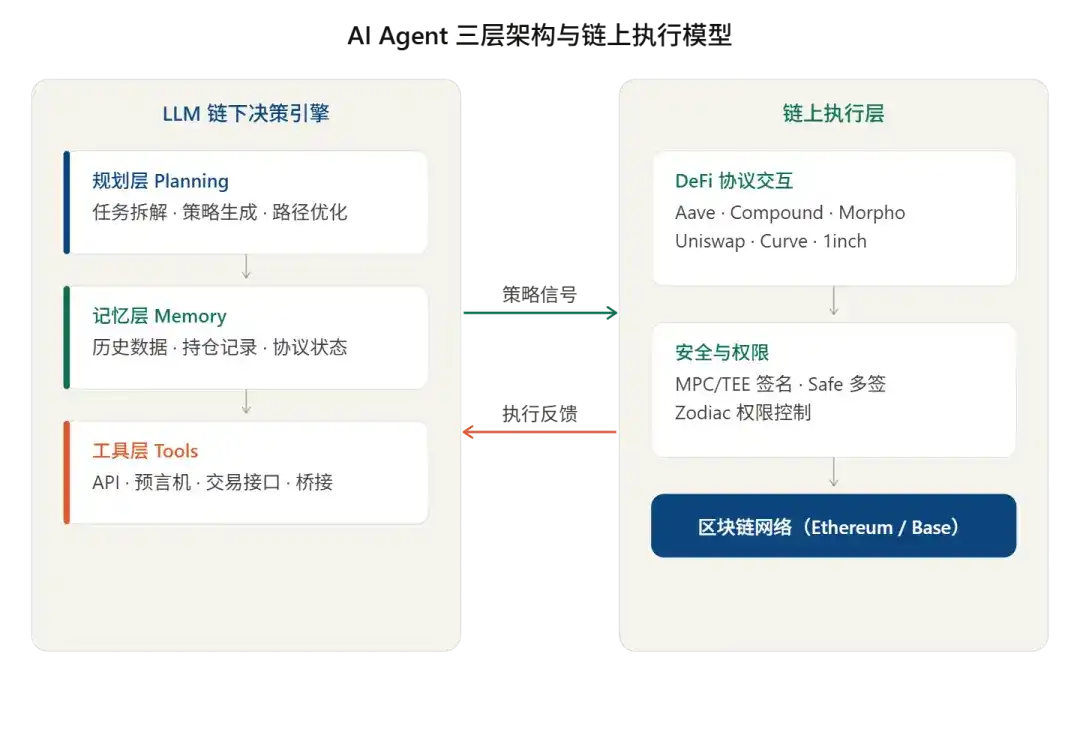

La unidad de ejecución central del sistema DeFAI es un AI Agent construido sobre modelos de lenguaje grandes. Según la revisión académica de Wang et al. (2023), sus capacidades fundamentales se pueden resumir en una arquitectura de tres niveles, y cada nivel tiene funciones específicas en escenarios en cadena:

- Capa de planificación, encargada de desglosar objetivos y optimizar rutas, correspondiente a la generación de estrategias y evaluación de riesgos en escenarios en cadena;

- Capa de memoria, que implementa el acúmulo de información entre periodos mediante bases de datos vectoriales y otros almacenamientos externos, y almacena datos históricos del mercado y estados del protocolo;

- Capa de herramientas, que amplía la capacidad del modelo para invocar sistemas externos como protocolos DeFi, oráculos de precios y puentes cruzados.

Pero hay un punto que debe aclararse: los modelos de IA no pueden interactuar directamente con la blockchain. La mayoría de los sistemas DeFAI actuales utilizan una arquitectura que separa la inferencia fuera de la cadena de la ejecución en la cadena: el agente de IA realiza el cálculo de la estrategia fuera de la cadena y luego convierte los resultados en señales de transacción en la cadena, que son enviadas por un módulo de ejecución. Este diseño arquitectónico es tanto una elección práctica bajo las condiciones tecnológicas actuales como la fuente de una serie de cuestiones de seguridad, como la autorización de claves privadas y la gestión de permisos.

Los agentes de IA son sistemas de toma de decisiones autónomas basados en modelos de lenguaje de gran escala, que logran ejecución en bucle cerrado mediante la descomposición de tareas, gestión de memoria y llamadas a herramientas, y actualmente ya han comenzado a interactuar con activos en cadena.

Gráfico 2: Arquitectura en tres capas del Agente de IA

La evolución de DeFAI: de la interacción de información al ciclo de ejecución

Una vez aclarada la base técnica de DeFAI, surge una pregunta natural: ¿cómo llegó este sistema hasta hoy?

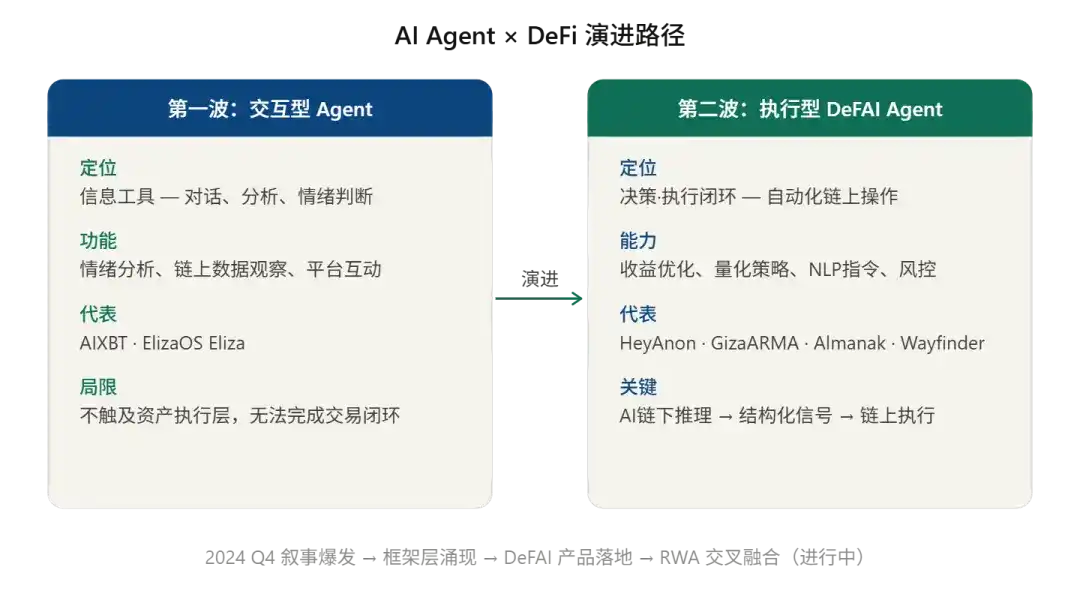

Según la investigación de The Block, la evolución de DeFAI no ocurrió de la noche a la mañana, sino que pasó por dos etapas distintas: desde agentes interactivos iniciales centrados en el procesamiento de información hasta sistemas ejecutivos capaces de intervenir directamente en operaciones en cadena.

Ambos difieren en esencia en términos de orientación, técnicas tecnológicas y nivel de riesgo.

Gráfico 3: Comparación de las dos fases de evolución de DeFAI

La evolución en dos fases se puede entender así:

La primera ola son los Agentes interactivos, con énfasis en construir un marco de agentes capaces de dialogar y analizar. Proyectos representativos incluyen el marco Eliza de ElizaOS (anteriormente ai16z) y el G.A.M.E. de Virtuals. En esta etapa, la esencia sigue siendo una herramienta de información: los Agentes pueden leer, hablar y analizar, pero su alcance se detiene en el nivel de información y no realiza ninguna operación sobre activos.

La segunda ola son los Agentes DeFAI de ejecución, que realmente cierran el bucle de toma de decisiones y ejecución. Los proyectos representativos incluyen HeyAnon, Wayfinder, Giza (ARMA Agent) y Almanak, entre otros. La característica común de estos sistemas es que la IA opera fuera de la cadena, genera señales de estrategia estructuradas y completa las operaciones mediante módulos de ejecución en la cadena; no reemplaza los protocolos DeFi existentes, sino que introduce una capa adicional de mecanismo de decisión basado en IA, transformando toda la cadena de operaciones de «instrucciones humanas» a «ejecución autónoma por el agente».

La diferencia esencial entre las dos olas no radica en la complejidad técnica, sino en si realmente tocan los activos. Esto determina que los desafíos que enfrenta el segundo sistema en términos de mecanismos de confianza, diseño de permisos y arquitectura de seguridad son mucho más complejos que los de la primera ola: precisamente lo que se explorará en el próximo capítulo.

El panorama de implementación de DeFAI: cuatro aplicaciones principales

Desde la arquitectura técnica hasta la trayectoria de evolución, lo que DeFAI puede hacer ya se ha vuelto más claro. Entonces, en el nivel de productos reales, ¿qué problemas reales está resolviendo?

En general, la exploración de aplicaciones de DeFAI ya ha formado un marco relativamente maduro alrededor de cuatro direcciones clave, que abordan respectivamente las cuatro principales dificultades en las operaciones en cadena: «eficiencia de rendimiento, ejecución de estrategias, barreras de interacción y gestión de riesgos».

Optimización de rendimiento: reequilibrio automático entre protocolos

La optimización de rendimientos es el escenario de aplicación de DeFAI más maduro actualmente implementado. Su lógica central consiste en escanear continuamente las tasas de interés anuales de depósito de protocolos DeFi principales como Aave, Compound y Fluid, evaluar si es necesario reequilibrar la cartera según parámetros de riesgo preestablecidos, y realizar un análisis de costos de transacción antes de cada operación: solo se transfieren los fondos cuando el aumento de rendimiento cubre todos los costos de gas y transacción, logrando así una configuración automática óptima entre protocolos.

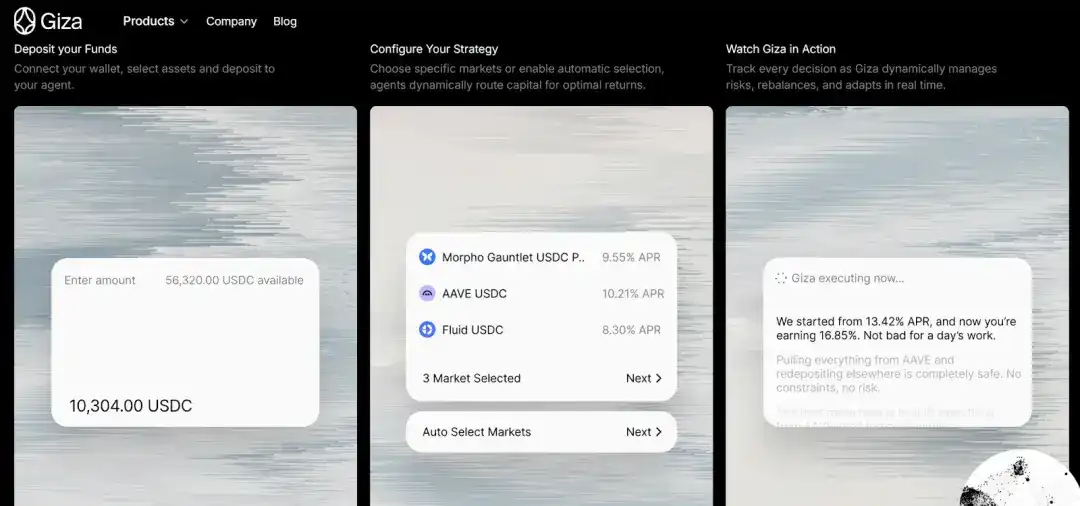

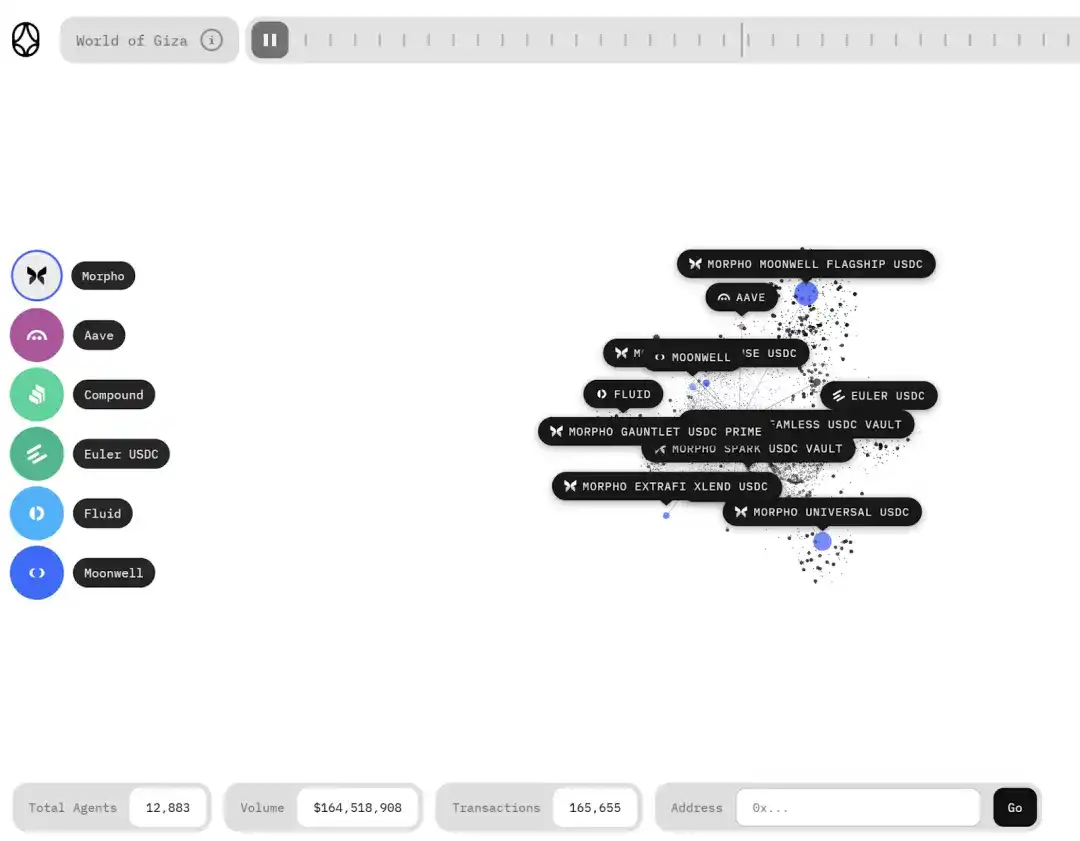

Tomando como ejemplo a Giza, su ARMA Agent lanzó una estrategia de rendimiento en stablecoins en la red Base en febrero de 2025, monitoreando continuamente los cambios en las tasas de interés de protocolos como Aave, Morpho, Compound y Moonwell, y asignando inteligentemente los fondos de los usuarios para maximizar los rendimientos, considerando conjuntamente la APY del protocolo, los costos de comisiones y la liquidez. Según datos públicos, ARMA cuenta actualmente con aproximadamente 60,000 poseedores únicos, más de 36,000 Agentes desplegados y un volumen de activos bajo administración (AUA) superior a 20 millones de dólares.

En un entorno de mercado donde los rendimientos de los protocolos DeFi siguen siendo volátiles, la eficiencia y la oportunidad de la supervisión manual y el reequilibrio manual están muy por debajo de los sistemas automatizados, lo que representa precisamente el valor central de este escenario.

Gráfico 4: Ejemplo del agente ARMA de la plataforma Giza

Automatización de estrategias cuantitativas: la democratización de capacidades de nivel institucional

En escenarios de automatización de estrategias cuantitativas, la plataforma DeFAI busca modularizar y automatizar todos los módulos del proceso operativo de los equipos cuantitativos tradicionales, permitiendo que usuarios individuales accedan a capacidades de ejecución de estrategias de nivel institucional.

Tomando como ejemplo Almanak, respaldado por Delphi Digital, su sistema AI Swarm descompone el proceso cuantitativo en cuatro etapas:

- El módulo de estrategia admite la escritura de lógica de inversión y la realización de pruebas retrospectivas mediante el SDK de Python;

- El motor de ejecución ejecuta automáticamente el código de estrategias auditadas y activa llamadas DeFi tras obtener la autorización del usuario;

- La billetera segura construye un sistema de firma múltiple sobre Safe + Zodiac, otorgando a los agentes de IA el poder de ejecutar estrategias mediante el control de permisos por roles, asegurando que los fondos permanezcan siempre bajo el control del usuario;

- El strategy vault empaqueta las estrategias como vaults negociables bajo el estándar ERC-7540, permitiendo a los inversores participar en la distribución de rendimientos de la estrategia de manera similar a las cuotas de un fondo.

La importancia de esta arquitectura radica en que los agentes de IA asumen las funciones de análisis de datos, iteración de estrategias y gestión de riesgos, permitiendo que el usuario solo realice una revisión final de los resultados del sistema, sin necesidad de formar un equipo cuantitativo profesional: logrando lo que el proyecto denomina "la democratización de estrategias de nivel institucional".

Gráfico 5: Captura de pantalla de la página de inicio de la plataforma Almanak

Ejecución de instrucciones en lenguaje natural: haz que las operaciones DeFi sean tan sencillas como enviar un mensaje

El núcleo de este escenario es la operación DeFi basada en la intención del usuario (Intent-based DeFi): mediante el uso de procesamiento del lenguaje natural, los usuarios emiten órdenes de trading en lenguaje cotidiano, y la IA las interpreta y convierte en operaciones en cadena de múltiples pasos, reduciendo significativamente la barrera de entrada para usuarios comunes.

HeyAnon ha creado una plataforma de chat DeFAI donde los usuarios ingresan comandos a través de un cuadro de chat, y la IA ejecuta operaciones en cadena como intercambio de tokens, puertas cruzadas, préstamos y staking, integrando protocolos como LayerZero y Aave v3, con soporte para despliegues multi-cadena en Ethereum, Base, Solana, entre otros.

Gráfico 6: Imagen de la página principal de la plataforma HeyAnon

Wayfinder, invertida por Paradigm, ofrece servicios de comercio multicanal avanzados. Sus agentes de IA (llamados Shells) buscan automáticamente la ruta óptima entre diferentes cadenas para ejecutar operaciones como transferencias cruzadas, intercambios de tokens o interacciones con NFTs, sin que el usuario necesite preocuparse por detalles técnicos como tarifas gas o compatibilidad cruzada.

Gráfico 7: Captura de pantalla de la página de inicio de la plataforma Wayfinder

En general, la interfaz de lenguaje natural reduce significativamente la barrera de entrada para DeFi, pero también exige una mayor precisión en la interpretación subyacente de la intención: si la IA interpreta mal el comando, el resultado puede diferir considerablemente de lo que el usuario esperaba.

Risk Management and Liquidation Monitoring: Mechanisms Embedded in On-Chain Protocols

En los escenarios de préstamos y apalancamiento DeFi, la aplicación más común de los agentes de IA es monitorear en tiempo real la salud de las posiciones en la cadena y ejecutar automáticamente operaciones de protección antes de que se alcance el umbral de liquidación. Esta función clave se está integrando progresivamente en los principales protocolos DeFi, convirtiéndose en una función nativa de las plataformas DeFi.

- Aave mide la seguridad de la posición mediante el "factor de salud"; cuando el factor de salud cae por debajo de 1.0, la posición del prestatario se vuelve elegible para liquidación;

- Compound utiliza el mecanismo de "factor de colateral de liquidación (Liquidation Collateral Factor)", que activa la liquidación cuando el saldo de préstamo de la cuenta supera el límite establecido por este factor; los parámetros específicos de cada activo colateralizado son configurados por separado mediante gobernanza en la cadena.

La supervisión humana dificulta mantener una eficiencia de respuesta consistente en mercados en cadena de alta volatilidad 24/7; los agentes de IA pueden lograr seguimiento continuo, evaluación inteligente e intervención automática, elevando la eficiencia de gestión de riesgos a niveles inalcanzables para sistemas humanos o automatizados basados en reglas.

Gráfico 8: Cuatro aplicaciones principales de Agent×DeFi

En conjunto, los cuatro escenarios mencionados no son independientes, sino que se complementan en torno a un mismo eje central: la optimización de rendimientos y la automatización de estrategias cuantitativas están dirigidas a usuarios avanzados con cierto volumen de activos, cuya ventaja principal radica en la eficiencia de ejecución y la precisión de las estrategias; la interacción mediante lenguaje natural busca reducir la barrera de entrada para usuarios comunes; y la gestión de riesgos actúa como una capa de seguridad subyacente que atraviesa todos los escenarios. Juntos, estos tres elementos conforman el actual modelo de implementación del ecosistema DeFAI y sentarán las bases para aplicaciones más complejas de Agentes en cadena en el futuro.

El límite de seguridad de DeFAI: gestión de claves privadas y control de permisos

Los cuatro escenarios de aplicación mencionados anteriormente, ya sea para optimizar rendimientos o automatizar estrategias cuantitativas, solo pueden lograrse bajo una condición: el AI Agent debe poseer algún tipo de permiso de firma, es decir, acceso a la clave privada. Este es el desafío técnico más crítico de toda la pista DeFAI, y también el más fácil de ocultar tras el entusiasmo narrativo: si existe una vulnerabilidad en el mecanismo de firma, todas las capacidades estratégicas de nivel superior perderán todo significado.

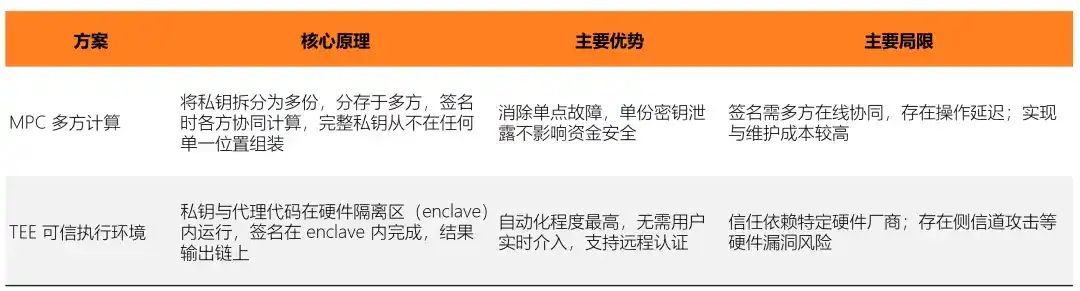

Actualmente, las soluciones principales del sector para la gestión segura de claves privadas se dividen en dos categorías: MPC (cálculo multipartito) y TEE (entorno de ejecución confiable). Ambas tienen distintas prioridades en términos de modelo de seguridad, nivel de automatización y complejidad técnica.

Gráfico 9: Tabla de comparación de dos enfoques principales para la gestión segura de claves privadas

- La idea central de MPC (Multi-Party Computation, Cómputo Multi-Partes) es eliminar puntos únicos de fallo mediante la división de claves. Por ejemplo, con una firma umbral 2-of-3 común, incluso si una de las claves se filtra, el atacante no puede firmar independientemente, por lo que la seguridad de los fondos no se ve afectada. Vultisig es un producto representativo en esta dirección; se trata de una billetera autogestionada multi-cadena y de código abierto construida sobre tecnología MPC/TSS, que utiliza una arquitectura sin mnemonic único, combinando la seguridad de las claves con la autogestión del usuario.

- TEE (Trusted Execution Environment, entorno de ejecución confiable) sigue otro camino: almacenar la clave privada junto con el código proxy dentro de una región aislada protegida por hardware (enclave), donde el agente de IA realiza cálculos de estrategia y firmas dentro del enclave, emitiendo únicamente el resultado de la firma a la cadena; el entorno externo no tiene visibilidad alguna de la clave privada. Chips principales como Intel SGX, AMD SEV y ARM CCA ofrecen soporte de aislamiento y cifrado a nivel de hardware. Chainlink ya ha integrado TEE en su red de oráculos para manejar datos sensibles y utilizar mecanismos de autenticación remota para demostrar la integridad del entorno de ejecución a entidades externas.

Sin embargo, la seguridad de las claves es solo la primera línea de defensa. En la implementación práctica, independientemente del esquema de gestión de claves utilizado, es necesario superponer un mecanismo de control de permisos para evitar operaciones no autorizadas por parte del Agente. La práctica de Almanak ofrece un marco de referencia más completo: la plataforma emplea simultáneamente estrategias de protección TEE para la lógica y los parámetros privados, e inserta una capa de permisos Zodiac Roles Modifier entre el motor de despliegue y la cuenta inteligente Safe poseída por el usuario: cada transacción iniciada por la IA debe compararse uno a uno con una lista blanca de direcciones de contrato, funciones y parámetros preestablecidos; las transacciones que no cumplan con el rango autorizado serán rechazadas automáticamente.

La forma de implementar este principio de mínimos privilegios se ha convertido actualmente en una referencia importante para el diseño de seguridad de los sistemas DeFAI. Revela una lógica más profunda: los problemas de seguridad de DeFAI no son, en esencia, cuestiones de selección tecnológica individual, sino un工程 sistémico compuesto por la gestión de claves, los límites de permisos y la auditoría de ejecución, donde la ausencia de cualquiera de estos elementos puede convertirse en el eslabón más débil de toda la cadena. Este es precisamente el punto de partida para el análisis de riesgos en el próximo capítulo.

La brecha entre la realidad y la narrativa: Análisis de riesgos clave de DeFAI

El análisis anterior revela una conclusión fundamental:

VCX no obtiene una prima por una selección de activos sobresaliente o por expectativas de rendimiento más altas, sino porque vende el propio canal. Para ello, se debe responder a una pregunta: ¿qué tipo de producto es realmente VCX?

Desde el punto de vista legal, es un fondo cerrado registrado ante la SEC, con tenencias transparentes y estructura cumplidora, sin diferencias esenciales con cualquier otro ETF de acciones común en el mercado. Sin embargo, desde el punto de vista funcional, lo que vende no es un «retorno esperado» tradicional, sino una cualificación de acceso al activo: anteriormente solo accesible para instituciones de capital riesgo de primer nivel e inversores calificados, y ahora empaquetado como unidades negociables en el NYSE.

Por lo tanto, el mercado está dispuesto a pagar una prima de 16 a 30 veces el NAV, valorando esencialmente este derecho de acceso, y no la rentabilidad futura de los activos subyacentes.

Desde este punto de vista, la comparación entre VCX y MicroStrategy (MSTR) resulta muy ilustrativa. Ambos parecen realizar actividades similares: empaquetar activos escasos de difícil acceso directo (bitcoin / acciones de nivel superior previas a una OPI) como valores negociables en el mercado secundario, presentando en el mercado una prima significativamente superior al valor subyacente de los activos. Sin embargo, existe una diferencia fundamental en su lógica de operación de capital:

- MSTR utiliza la emisión continua de bonos convertibles y acciones preferentes para recaudar fondos, los cuales luego utiliza para comprar más bitcoin. Este mecanismo le otorga la capacidad de expandir su balance de forma dinámica y aumentar constantemente sus tenencias, lo que proporciona una base interna para sostener en cierta medida la prima de su precio accionario.

- VCX está limitado por las restricciones estructurales de un fondo cerrado: su tamaño de activos se fija básicamente tras la emisión y no puede realizar nuevas financiaciones para comprar activos adicionales; la liquidez de su cartera depende en gran medida de las IPO o salidas por fusiones y adquisiciones de las empresas subyacentes. Una vez que el entusiasmo de los inversores minoristas disminuya o tras el vencimiento del período de bloqueo de seis meses, cuando aumente la oferta circulante, la presión para reducir su prima será mucho mayor que la de MSTR.

Comparación entre VCX y MSTR (Estrategia)

En otras palabras, la prima de MSTR está respaldada por un mecanismo de capital que funciona continuamente, mientras que la prima de VCX proviene principalmente de la escasez de flotante y el impulso emocional. Este modelo de producto en sí mismo no es ni correcto ni incorrecto, pero los riesgos que implica son más difíciles de valorar correctamente por el mercado que los de un fondo cerrado común:

Una vez que los inversores minoristas compran a precios mucho superiores al NAV, en realidad no están pagando el valor del activo, sino una prima por el acceso a esta oportunidad; y dicha prima enfrentará una presión rápida hacia cero una vez que la empresa subyacente realice su IPO y se establezca un canal de negociación directa en el mercado público.

Análisis de tendencias

Basado en el análisis anterior, se puede hacer un juicio por etapas sobre la trayectoria de evolución de DeFAI. En general, este sector se encuentra en un punto clave de transición desde la validación de concepto hacia la productización, y se espera que su evolución atraviese tres etapas progresivas:

Gráfico 11: Predicción de las etapas de desarrollo de DeFAI

Nota: La tabla anterior se basa en un análisis integral de informes públicos de la industria, el progreso del proyecto y la madurez tecnológica, y no es una tabla de tiempos determinista.

En el estado actual del nodo, DeFAI se encuentra en transición desde la fase de apoyo a la toma de decisiones hacia la fase de semiautonomía: algunos proyectos ya han comenzado a asumir capacidades de ejecución autónoma dentro de un rango limitado, pero los mecanismos de revisión y respaldo humanos siguen siendo la forma predominante de implementación. En este contexto, y considerando la madurez tecnológica actual y el estado del mercado, hay tres juicios que merecen atención especial.

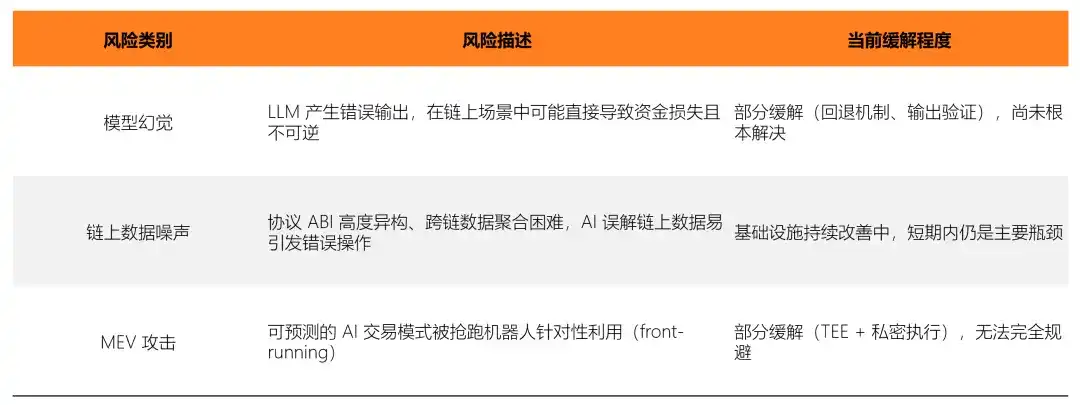

En primer lugar, la esencia de la mayoría de los proyectos DeFAI actuales sigue siendo la de herramientas automatizadas, no agentes autónomos en sentido verdadero. Los productos etiquetados actualmente como «DeFAI» poseen principalmente la capacidad de traducir instrucciones humanas en secuencias predefinidas de operaciones DeFi, siendo en esencia más bien interfaces de ejecución eficiente que sistemas autónomos con capacidad de razonamiento y toma de decisiones independientes. Según el informe de McKinsey de 2025, incluso en escenarios empresariales generales, menos del 10% de las organizaciones han logrado la implementación a escala de agentes de IA en ninguna función única. La barrera de confianza y la complejidad operativa en entornos blockchain son aún mayores, y aún existe un largo camino por recorrer desde las demostraciones técnicas hasta un cierre comercial real.

En segundo lugar, la aplicación más madura y fácil de ganar la confianza de las instituciones para los agentes de IA no es el comercio autónomo de alto riesgo, sino la supervisión, alerta y asistencia en la gobernanza en la cadena. Escenarios como la supervisión continua 7×24 de posiciones, alertas de liquidación y análisis de propuestas de gobernanza, por un lado, tienen una tolerancia relativamente alta a las ilusiones de los LLM —los errores de salida no desencadenan pérdidas de capital directamente—; por otro lado, compensan eficazmente la limitación inherente de la atención sostenida del ser humano. Estos escenarios representan la ruta más realista para que DeFAI avance desde una «demostración técnica» hacia la «adopción institucional».

En tercer lugar, la integración de AI Agent con RWA es un próximo área transversal digna de atención destacada. Según los datos de RWA.xyz, a principios de abril de 2026, el valor total de activos RWA tokenizados en cadena superó los 27 mil millones de dólares (excluyendo stablecoins), abarcando múltiples categorías como bonos del Tesoro de EE.UU., crédito privado, materias primas y bonos corporativos. Si los AI Agent pudieran intervenir en la gestión de carteras que incluyan activos RWA de bonos del Tesoro y stablecoins —por ejemplo, ajustando automáticamente la proporción entre ambos según las condiciones del mercado—, el volumen de activos accesible superaría con creces el ámbito actual centrado en activos nativos de DeFi, y tendría el potencial de conectar verdaderamente los activos on-chain y off-chain, logrando la sinergia entre Web3 + AI + TraFi y ampliando significativamente la imaginación del mercado.

Conclusión

Los agentes de IA y la gestión de activos en cadena se encuentran en una etapa clave de transición desde la validación de concepto hasta la comercialización. La viabilidad técnica ya se ha verificado en cierta medida, pero los desafíos que enfrenta la industria —como el riesgo de alucinaciones de los LLM, la heterogeneidad de los datos en cadena y la falta de infraestructura de confianza— no pueden resolverse únicamente mediante iteraciones tecnológicas, sino que requieren un avance sistemático en el diseño de arquitectura de proyectos, la planificación de rutas de cumplimiento, la construcción de sistemas de seguridad y la validación de modelos de negocio.

Esto también significa que este sector aún se encuentra en una etapa temprana de desarrollo y que el verdadero panorama competitivo aún no se ha definido. Para los equipos capaces de manejar simultáneamente los dos ámbitos de Web3 y AI, ahora es el momento ideal para ingresar: ya sea construyendo sistemas de Agentes en cadena más confiables en el nivel de ejecución, o conectando los componentes clave de datos, permisos y confianza en el nivel de infraestructura, existen amplias áreas vacías por llenar.

La barrera de competencia de DeFAI no residirá finalmente en la capacidad única del modelo o en la profundidad de la integración de protocolos, sino en la capacidad de construir un cierre verdaderamente coherente entre tecnología, cumplimiento y seguridad.