La gran deserción de los VCs de criptomonedas

Autor original: Catrina

Compilación original: Peggy, BlockBeats

Nota del editor: Cuando el modelo de «lanzar una moneda y salir» ya no funciona, las firmas de capital de riesgo en criptomonedas también comienzan a perder su lógica más sólida.

En los últimos tres ciclos, el token ha sido la vía central para la recuperación de capital y la amplificación de rendimientos. Sobre esta premisa, la industria ha construido un ritmo familiar: financiación temprana, expansión narrativa, lanzamiento en circulación y realización de precios. Sin embargo, ante el surgimiento de los ingresos en cadena como nueva barrera, la dispersión de liquidez por parte de los memes y la fuga de capital de minoristas hacia más activos de riesgo, este mecanismo está dejando de funcionar.

Un cambio más directo es que las expectativas de retorno de los proyectos de tokens se han comprimido, mientras que las vías de equity recuperan atractivo. Los inversores iniciales se vuelven más cautelosos con los proyectos de "token exit", y los fondos posteriores se desplazan hacia empresas "web2.5" con ingresos reales y expectativas de adquisición. Los fondos de capital de riesgo cripto ya no operan en un entorno competitivo relativamente cerrado, sino que se ven obligados a competir directamente con fondos tradicionales de tecnología financiera.

Durante este proceso, surgió una pregunta más profunda: ¿qué puede ofrecer el capital de riesgo cuando el capital en sí ya no es escaso?

En los últimos años, algunos de los proyectos más representativos han evitado casi por completo el capital institucional, construyendo directamente efectos de red y modelos de ingresos. Esto significa que el financiamiento ya no es el «pasaporte» para acceder a proyectos de calidad. Para los fundadores, la decisión de incorporar un VC depende de si este puede ofrecer una respaldación de marca clara y valor real, y no solo capital en el papel.

Bajo la nueva estructura de mercado, los fondos de capital de riesgo en criptomonedas necesitan volver a definir su «producto». De lo contrario, se convertirán en uno de los actores eliminados en este ciclo.

A continuación se encuentra el texto original:

Las firmas de capital de riesgo en criptomonedas se encuentran en un momento decisivo. Durante los tres ciclos anteriores, la salida de tokens ha sido la principal fuente de rendimientos excesivos, pero actualmente este modelo está experimentando un reinicio sustancial. La definición de qué tokens tienen valor se está reescribiendo en tiempo real, pero aún no existe un marco de evaluación unificado a nivel de la industria.

Entonces, ¿qué sucedió exactamente?

Este cambio en la estructura del mercado de criptomonedas es el resultado de la superposición de fuerzas que nunca antes habían aparecido juntas en el mismo ciclo:

1/ El estreno de HYPE ha impactado desde el flanco a todo el mercado de tokens. Demuestra una cosa: el precio de un token puede estar respaldado por ingresos reales, y más del 97% de sus ingresos de cifras de nueve y diez dígitos provienen en línea. Este caso provocó rápidamente una desilusión colectiva del mercado hacia los tokens de gobernanza impulsados por narrativas pero con fundamentales débiles —por ejemplo, aquellos L1 y tokens de gobernanza tempranos utilizados principalmente para evadir regulaciones de valores y que tenían dificultades para distribuir ingresos directamente. Casi de la noche a la mañana, HYPE redefinió las expectativas del mercado: la capacidad de generar ingresos ya no es un plus, sino el umbral mínimo.

2: Se produjo un efecto dominó en otros proyectos: antes de 2025, un proyecto con ingresos en cadena solía considerarse un valor; tras HYPE, sin ingresos en cadena, la mayoría de los fondos de cobertura consideran que la caída a cero del proyecto es solo cuestión de tiempo. Esto ha puesto a la inmensa mayoría de los proyectos, especialmente los no DeFi, frente a un dilema, obligándolos a ajustar apresuradamente su rumbo.

3/ PUMP generó un fuerte «impacto en la oferta» en el sistema. La fiebre de los memes provocó un crecimiento explosivo en la oferta de tokens, alterando fundamentalmente la estructura del mercado: la atención y la liquidez se dispersaron severamente. Solo en Solana, el número de tokens recién emitidos aumentó de aproximadamente 2.000 a 4.000 por año hasta alcanzar un pico de 40.000 a 50.000, lo que equivale a dividir el pastel en aproximadamente 20 veces más trozos sin un crecimiento significativo en la liquidez. Los mismos fondos y atención que antes buscaban altos rendimientos comenzaron a desplazarse desde la tenencia de altcoins hacia el comercio más a corto plazo de tokens meme.

4. Los destinos alternativos para el capital de riesgo de los inversores minoristas también están aumentando rápidamente. Productos como mercados de predicción, contratos perpetuos de acciones y ETF con apalancamiento están compitiendo directamente por la parte del capital que anteriormente fluía hacia criptomonedas alternativas. Al mismo tiempo, la madurez de la tecnología de tokenización de activos permite a los inversores apalancar acciones de grandes capitalizaciones, activos que no enfrentan el riesgo de caer a cero como la mayoría de las criptomonedas alternativas y que, además, se encuentran bajo una regulación más estricta, con mayor transparencia y menor desventaja informativa.

Estos cambios en conjunto han llevado a un resultado: el ciclo de vida del token se ha comprimido significativamente. El período desde el punto más alto hasta el más bajo se ha acortado drásticamente, y la disposición de los inversores minoristas a mantener a largo plazo ha disminuido considerablemente, reemplazada por una rotación más rápida del capital.

Pregunta clave

En este contexto, casi todos los fondos de capital de riesgo están replanteándose repetidamente varias preguntas clave:

1/ ¿Estamos realmente invirtiendo en acciones, tokens o una combinación de ambos?

El mayor desafío es que actualmente no existe un paradigma maduro sobre cómo se acumula el valor de los tokens. Incluso proyectos líderes como Aave aún enfrentan controversias continuas entre la DAO y la estructura de acciones.

2/ ¿Cuáles son las mejores prácticas para la acumulación de valor en la cadena?

La práctica más común actualmente es la recompra de tokens, pero "común" no significa "correcto". Hemos estado en contra del lógica dominante de recompra durante mucho tiempo: este mecanismo es "tóxico" y pone a los proyectos con verdadera capacidad de ingresos en una situación difícil.

El problema es que su motivación estuvo mal desde el principio.

Las empresas tradicionales recompran acciones generalmente cuando las oportunidades de inversión en crecimiento disminuyen o cuando el precio de las acciones está infravalorado; en cambio, las recompras de proyectos cripto a menudo se realizan de forma forzada e inmediata bajo presión de los minoristas y la opinión del mercado —esta presión es altamente emocional e inestable. Es posible que acabes de destinar 10 millones de dólares a una recompra, dinero que podría haberse utilizado para reinvertir, solo para que al día siguiente el mercado lo absorba por completo debido a la liquidación forzosa de un market maker.

Las empresas públicas recompran acciones cuando están subvaluadas; sin embargo, las recompras de tokens a menudo son anticipadas (front-run) y se ejecutan en picos locales.

Si tu negocio es un modelo B2B con ingresos principalmente fuera de la cadena, este tipo de recompra es completamente inútil. Desde mi punto de vista personal, en etapas donde los ingresos anuales son inferiores a 20 millones de dólares, no hay casi ninguna justificación válida para realizar recompras con el fin de complacer a los inversores minoristas: estos fondos deberían destinarse prioritariamente al crecimiento.

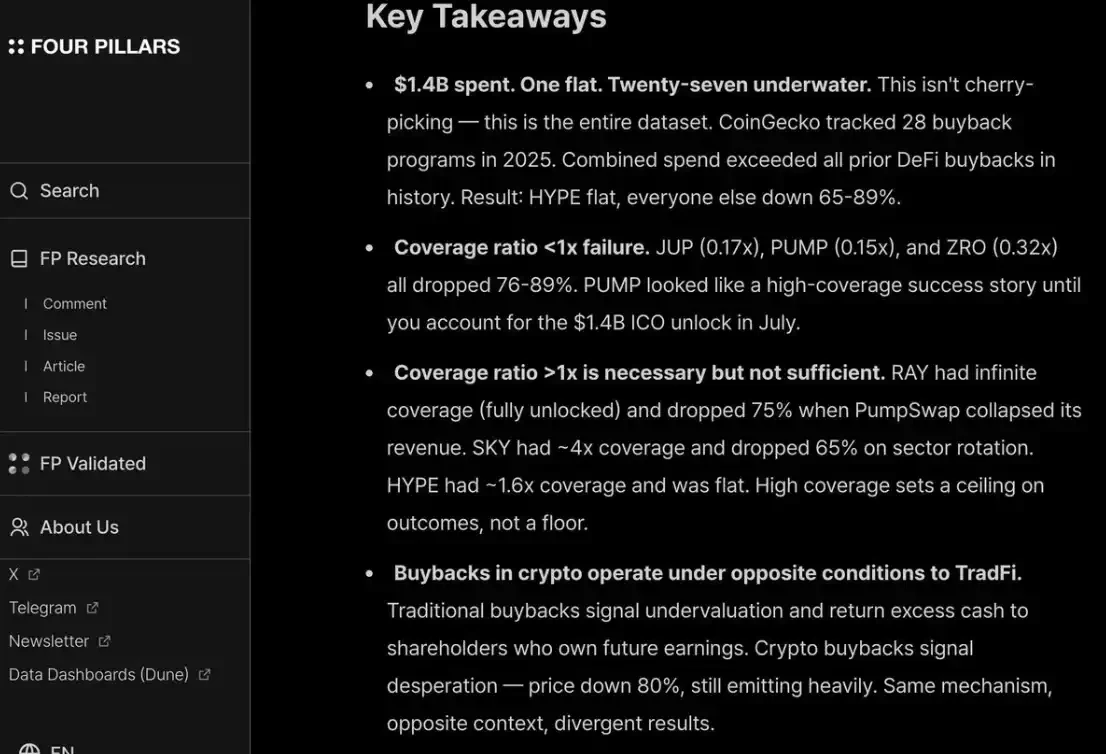

Estoy de acuerdo con un informe/captura de pantalla de fourpillars: incluso las recompras de escala de dígitos no logran generar un soporte de precio a largo plazo sustancial para el proyecto.

Además, para complacer al mismo tiempo a los inversores minoristas y a los fondos de cobertura, debes realizar recompras de forma continua y transparente, como HYPE. Si no lo haces, serás castigado por el mercado como PUMP, cuya valoración completamente diluida (P/F) es de solo 6 veces, porque el mercado «no confía» en él. A pesar de que, de hecho, ya ha quemado 1.400 millones de dólares en ingresos que podrían haber ido a la tesorería.

3/ ¿Desaparecerá por completo la «prima de cripto»?

Esto significa que, en el futuro, la valoración de todos los proyectos podría regresar a un rango similar al de las empresas públicas tradicionales: aproximadamente entre 2 y 30 veces los ingresos.

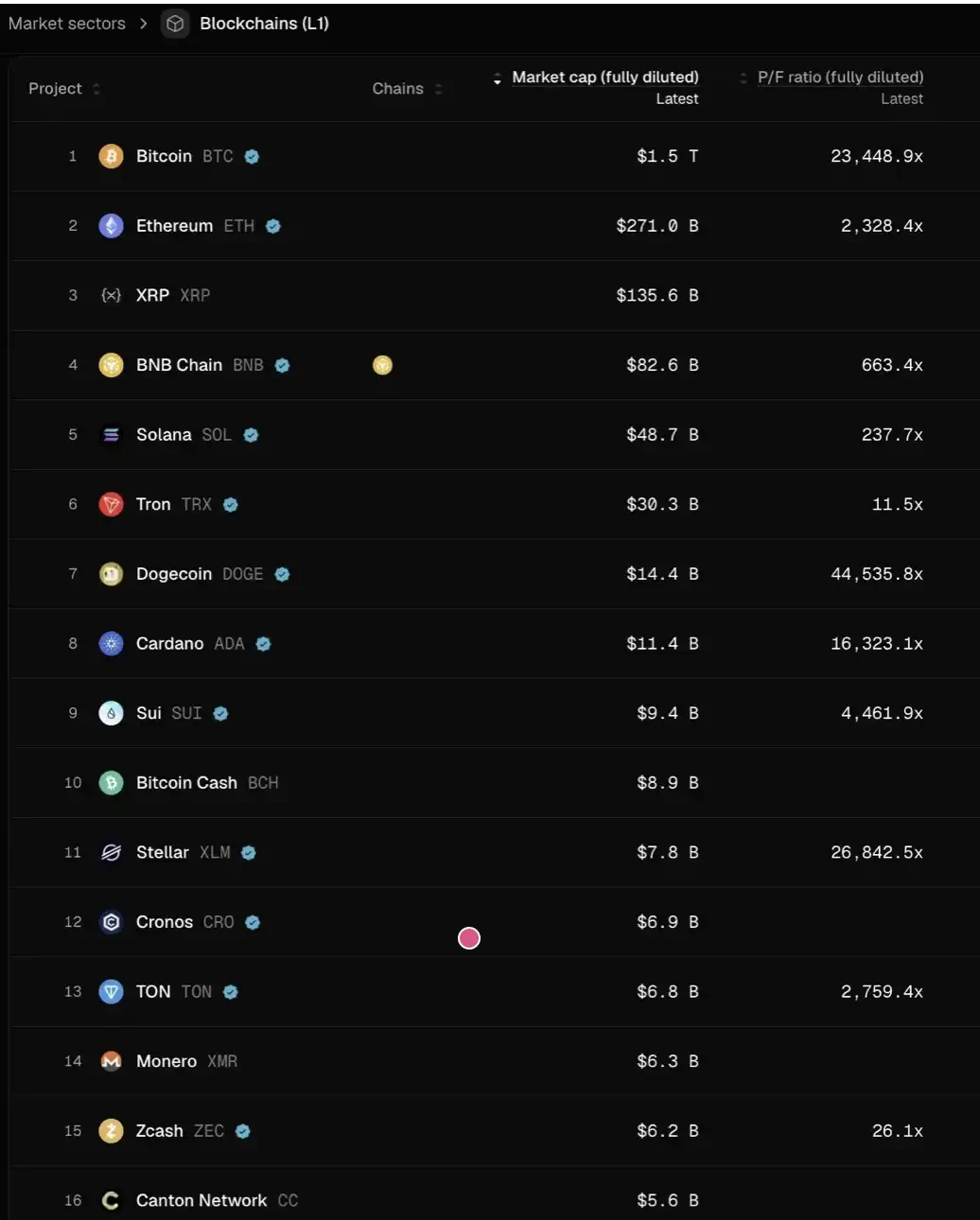

Piensa cuidadosamente en el significado de esto: si este juicio es correcto, entonces, desde los niveles actuales, la mayoría de los precios de las L1 aún necesitarían caer más del 95% para alinearse con este sistema de valoración. Solo unas pocas excepciones, como TRON, HYPE y otros proyectos DeFi con ingresos reales, podrían mantenerse relativamente estables.

And this does not even account for the additional selling pressure from token vesting.

Personalmente no creo que las cosas lleguen a ese punto. HYPE ha establecido una expectativa de mercado «atípica», haciendo que los inversores se muestren excesivamente impacientes ante la posibilidad de que proyectos tempranos generen ingresos o crecimiento de usuarios desde su lanzamiento. Para sectores como pagos y DeFi, que representan «innovaciones de mantenimiento» (sustaining innovation), este requisito es razonable; pero para «innovaciones disruptivas» (disruptive innovation), el proceso de construcción, lanzamiento, crecimiento y el verdadero auge de ingresos requiere tiempo.

En los dos ciclos anteriores, pasamos de una excesiva tolerancia hacia las «tecnologías disruptivas» y ocho a nueve rondas de financiación en narrativas altamente abstractas como nuevos L1, Flashbots/MEV, hacia una «paciente + fe (hopium)», para luego girar rápidamente hacia el extremo opuesto: solo estar dispuestos a apostar por proyectos DeFi. Esto es esencialmente una sobrecorrección.

Pero el péndulo finalmente volverá a moverse.

Para los proyectos DeFi, valorar según fundamentos cuantitativos es efectivamente un signo de madurez de la industria; sin embargo, para los sectores no DeFi, los fundamentos cualitativos también son indispensables: incluyen cultura, innovación tecnológica, ideas disruptivas, seguridad, grado de descentralización, valor de marca y capacidad de conexión con la industria. Estas dimensiones no se reflejan simplemente en los datos de TVL o recompras en cadena.

¿Qué sucederá a continuación?

Las expectativas de retorno de los proyectos de tokens se han comprimido claramente, mientras que los negocios de tipo accionario no han experimentado una desaceleración del mismo nivel. Esta divergencia es particularmente evidente en las inversiones tempranas y de crecimiento:

En las etapas iniciales, los inversores se han vuelto más sensibles al precio en proyectos con una salida mediante tokens; al mismo tiempo, el interés en proyectos de capital privado ha aumentado significativamente, especialmente en el contexto actual de un entorno de fusiones y adquisiciones relativamente favorable. Esto contrasta marcadamente con el período 2022–2024, cuando la salida mediante tokens era la ruta predeterminada, basada en la suposición de que «la prima de valoración de los tokens persistiría».

En la fase posterior, los inversores con ventajas de marca y capacidades de recursos en el contexto cripto nativo están alejándose progresivamente de proyectos puramente «crypto-native» para apostar más por empresas «web2.5», cuya lógica de valoración se ancla más en el crecimiento real de ingresos. Esto los lleva a un campo de competencia desconocido: deben competir directamente con fondos transversales y fondos tradicionales de tecnología financiera Web2 (como Ribbit Capital o Founders Fund), que poseen una acumulación más profunda en el contexto financiero tradicional, sinergias de cartera y capacidad para acceder a proyectos tempranos.

La industria completa de capital de riesgo en criptomonedas está entrando en un «período de atribución».

Quién se quede dependerá de si puede encontrar su propia "coherencia entre producto y mercado" (PMF) en el corazón del fundador—y este "producto" no solo es capital, sino también una combinación de identidad de marca y capacidad de empoderamiento real.

Para proyectos de alta calidad, los fondos de capital riesgo deben invertir el enfoque y «venderse a los fundadores» para ganar el derecho de entrar en la tabla de capital. Sobre todo en los últimos años, algunos de los proyectos más exitosos dependieron casi nada de capital institucional (por ejemplo, Axiom) o no recibieron financiamiento en absoluto (por ejemplo, HYPE). Si un fondo de capital riesgo solo puede ofrecer dinero, casi con certeza será marginado.

Los VC verdaderamente calificados para seguir en la mesa deben responder claramente dos preguntas:

En primer lugar, ¿cuál es su identidad de marca: por qué los fundadores más destacados se acercarán a ti activamente;

En segundo lugar, dónde está su incremento de valor: lo que finalmente determina si tiene la capacidad de ganar esa transacción.