Author | Azuma (@azuma_eth)

¿Quién conoce mejor la situación actual del mercado primario de criptomonedas? Naturalmente, los VC que aún están activos en el mercado.

En los últimos días, varios inversores de Pantera Capital, Crucible Capital, Blockworks y Varys Capital participaron en una pequeña discusión en X sobre el estado actual del mercado primario. Aunque existen diferencias en las perspectivas de cada parte sobre la situación del mercado, su debate podría ayudarnos a comprender mejor el estado del mercado primario.

Situación contraintuitiva: los VC no carecen de dinero, pero hay pocas oportunidades de inversión valiosas

La noche del 20 de abril, Meltem Demirors, socia y GP de Crucible Capital, publicó un breve artículo en X explicando por qué el número de rondas de financiación en la industria de criptomonedas ha disminuido significativamente en la actualidad.

Demirors considera que, en general, la "oferta" de los fundadores y proyectos tempranos del sector de criptomonedas no es tan grande como la de otras industrias de alto crecimiento. Durante los últimos cuatro años, esta brecha se ha vuelto cada vez más evidente, lo que explica por qué este fondo de capital de riesgo ha comenzado a desplazar su enfoque más allá del mercado de criptomonedas.

El negocio de capital de riesgo en el mercado de criptomonedas lleva 10 años desarrollándose, pero los ámbitos realmente validados que generan “retornos de nivel VC” son realmente pocos: stablecoins/pagos, intercambios y productos financieros. Para los inversores de capital de riesgo y los fundadores de primera línea, hoy en día hay menos éxitos masivos y ciclos más largos, por lo que se exigen mayores conocimientos del sector, resistencia a la presión y un enfoque a largo plazo; por lo tanto, los umbrales desde la ronda semilla hasta la ronda A también se han elevado.

Aunque aún existen algunos fundadores de “nivel era” que construyen empresas que definen categorías (el trabajo de los VC es encontrarlos y ganar la oportunidad de invertir en ellos), la realidad es que existe una brecha evidente entre “la historia que cuentan los fundadores” y “lo que los VC pueden invertir de manera razonable”.

Tras la publicación del artículo de Demirors, muchos socios de capital riesgo han debatido sobre este tema.

Varios inversores respondieron abajo expresando acuerdo con la opinión de Demirors. Mippo, cofundador de Blockworks, siguió con un resumen que indicó: está de acuerdo con Demirors; el problema actual en el mercado primario es la insuficiencia de fundadores y proyectos de alta calidad, mientras que los fondos de VC son completamente suficientes para invertir — pero al mismo tiempo, hay un exceso de capital de VC en rondas tempranas, pero una clara escasez de capital de VC enfocado en el crecimiento posterior.

Divergencia local: ¿Dónde se concentran realmente los fondos?

Sobre si el capital de VC se concentra en la fase temprana de descubrimiento o en la fase posterior de crecimiento, las opiniones del inversionista de Pantera Capital, Mason Nystrom, y el director de inversiones de Varys Capital, Tom Dunleavy, son completamente opuestas, lo que ha desencadenado un intenso debate entre ambos.

Dunleavy expresó previamente que no está de acuerdo con la opinión de Mippo sobre “exceso de fondos en las etapas iniciales y escasez en las etapas posteriores”: “Tengo una opinión completamente opuesta. En realidad, hay una gran cantidad de fondos disponibles para VC de etapas medias y posteriores en criptomonedas —en su mayoría provenientes de fondos recientes o en proceso de recaudación, como Paradigm, Multicoin, Pantera, Dragonfly, etc.— sin contar a los VC tradicionales que participan parcialmente en el mercado de criptomonedas. Lo que realmente falta son los fondos para semillas y rondas anteriores enfocadas en la industria... siempre y cuando no te pases completamente al AI, hay muchos proyectos interesantes en los que invertir.”

Pero como persona interna de Pantera, uno de los VC posteriores enumerados por Dunleavy, Nystrom rechazó firmemente los comentarios de Dunleavy. Él cree que actualmente el capital de los VC de la industria se concentra más en las etapas iniciales, en lugar de las rondas A, B o posteriores.

Nystrom calculó que si un fondo desea enfocarse en rondas de financiación Serie A o Serie B, necesitaría invertir en al menos 20-25 proyectos, con grandes cantidades en cada uno: aproximadamente 15 millones de dólares para la Serie A y 40 millones de dólares para la Serie B. Con este cálculo, un fondo enfocado en la Serie A necesitaría al menos 300 millones de dólares en activos bajo gestión, mientras que uno enfocado en la Serie B requeriría al menos 800 millones de dólares. Esto aún no incluye los fondos reservados, que suelen requerir mantener entre el 10% y el 50% en efectivo; ¿cuántos fondos en la industria cumplen con este requisito?

Entonces, la situación actual es que en la industria probablemente haya al menos 50 fondos con activos bajo gestión inferiores a 100 millones de dólares, pero al mismo tiempo, solo alrededor de 15 fondos podrían tener activos bajo gestión superiores a 400 millones de dólares. Los verdaderos jugadores importantes que pueden participar en la ronda B o rondas posteriores son extremadamente escasos; aunque en el ámbito de la tecnología financiera (por ejemplo, las stablecoins) podría haber más financiamiento en la ronda B y etapas posteriores, estos proyectos ya han “graduado” y entrado en el sistema tradicional de capital de riesgo, y ya no pueden considerarse simplemente como proyectos del mercado de criptomonedas.

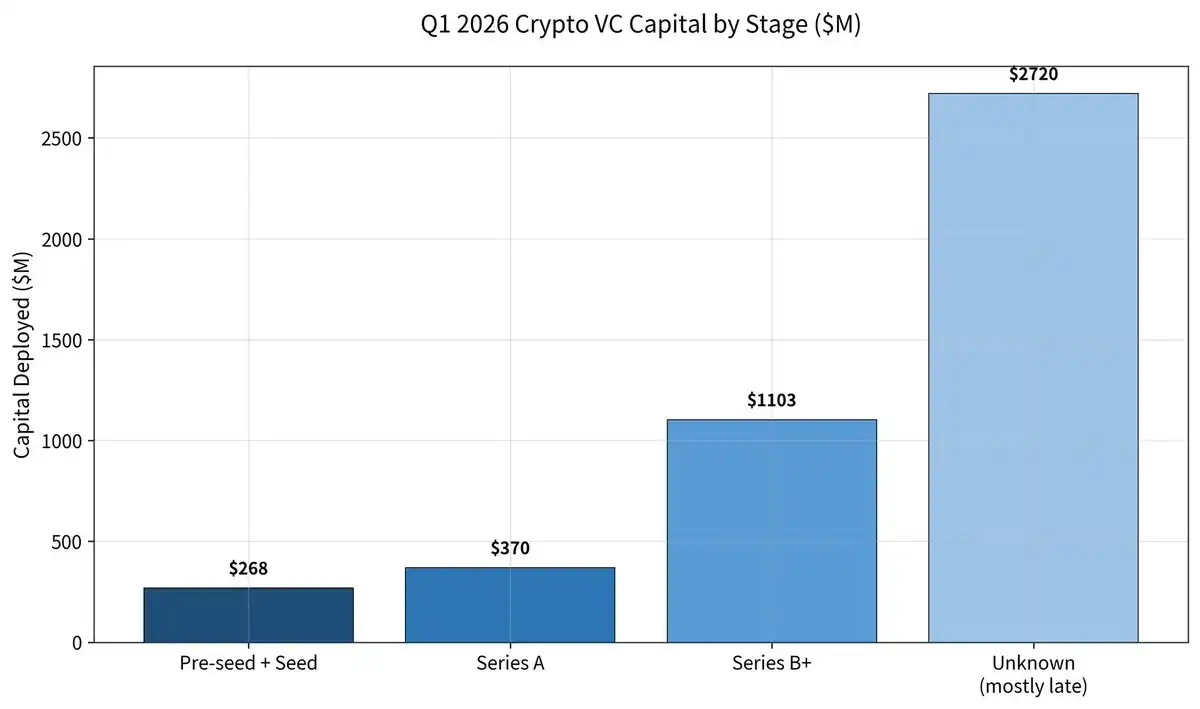

Pero Dunleavy no quedó convencido. En su respuesta, publicó el informe de financiación del mercado primario de Galaxy para el Q1 y mencionó que, en el Q1 de este año, el número de rondas de financiación en toda la industria disminuyó un 49% en comparación con el mismo período anterior, pero el monto promedio por ronda aumentó un 76% (aproximadamente 360 millones de dólares): el total recaudado en rondas semilla y anteriores fue de solo 268 millones de dólares; en la ronda A se recaudaron 370 millones de dólares; en la ronda B, 1.100 millones de dólares; y en rondas posteriores, se alcanzaron los 2.720 millones de dólares (principalmente provenientes de Kalshi y Polymarket).

Dunleavy presentó una réplica indicando que los datos demuestran que, en 2025, más del 50% de la inversión del sector se dirigió a etapas avanzadas (lo cual es un récord histórico), y en 2026 alcanzó más del 80%.

Dunleavy estimó finalmente el estado actual del capital en el mercado primario: el capital disponible para rondas A y posteriores oscila entre 6.000 y 7.000 millones de dólares, concentrado en cinco o seis grandes instituciones; el capital disponible para rondas semilla y etapas aún más tempranas oscila entre 1.000 y 2.000 millones de dólares, disperso entre decenas de fondos más pequeños y descentralizados.

Nystrom respondió nuevamente, indicando que la mayoría de las inversiones posteriores en los datos publicados por Dunleavy provienen de proyectos ya "graduados" relacionados con la tecnología financiera, pero estos proyectos ya han entrado en el campo de visión de los VC tradicionales y han recibido inversión, por lo que no deberían considerarse dentro de la industria.

Nystrom luego continuó refutando la conclusión de Dunleavy de que “solo 5-6 fondos pueden invertir en la ronda A o posteriores, pero decenas de fondos pueden invertir en la ronda semilla”: “Esto significa que si no convences a ninguno de esos 6, prácticamente no tienes oportunidad; pero en las etapas iniciales, si solo uno de los decenas de fondos está dispuesto a invertir, puedes sobrevivir. La ‘disponibilidad’ en ambos casos es completamente desigual.”

Además, fondos con capacidad para invertir en etapas posteriores, como Pantera Capital, también invierten en rondas semilla, pero no ocurre lo contrario. Además, cada vez más fondos de capital de riesgo se están convirtiendo en fondos de liquidez, por lo que el volumen real de capital disponible para inversiones en etapas posteriores es mucho menor de lo que sugieren los números.

En lugar de “¿tienes dinero?”, la verdadera pregunta es “¿dónde está el dinero y puedes acceder a él?”.

En resumen, ninguna de las dos partes logró convencer a la otra, pero a través del enfrentamiento directo entre dos inversores principales, pudimos vislumbrar mejor la realidad del mercado primario de criptomonedas: “¿Tienes dinero?” parece no ser la cuestión central del mercado primario; lo realmente importante es “¿Dónde está el dinero y cómo puedes acceder a él?”.

Aunque los datos superficiales indican que el capital del sector sigue siendo abundante, e incluso se ha concentrado mucho más en las rondas posteriores, desde la experiencia real, tanto los fondos de capital de riesgo como los emprendedores enfrentan un mercado más “estructuralmente restringido”: el capital temprano parece disperso pero con una competencia feroz, mientras que el capital de etapas intermedias y tardías, aunque aparentemente abundante, tiene umbrales extremadamente altos. Esto significa que las reglas del juego en el mercado primario están cambiando. La era en la que se podía cerrar un ciclo de financiación solo con narrativas, tráfico y realizaciones de corto plazo se está alejando rápidamente; en su lugar, surge un entorno de financiación que depende cada vez más del progreso real del negocio, capacidades a largo plazo y rutas de crecimiento deterministas.

Para los fondos de capital de riesgo, este es un ciclo de “menos operaciones, mayor juicio”; para los emprendedores, es una prueba de supervivencia que requiere atravesar ciclos más largos y umbrales más altos.