Los usuarios pagaron $9.7 mil millones en comisiones en cadena durante el primer semestre de 2025, un aumento del 41% interanual y el segundo monto más alto registrado.

1kx proyecta más de $32 mil millones en tarifas en cadena para 2026, impulsado por el crecimiento acelerado de las aplicaciones. Ese crecimiento ha llevado la palabra “ingresos” a cada presentación de inversión en cripto, cada informe de sector y cada conversación sobre valoración.

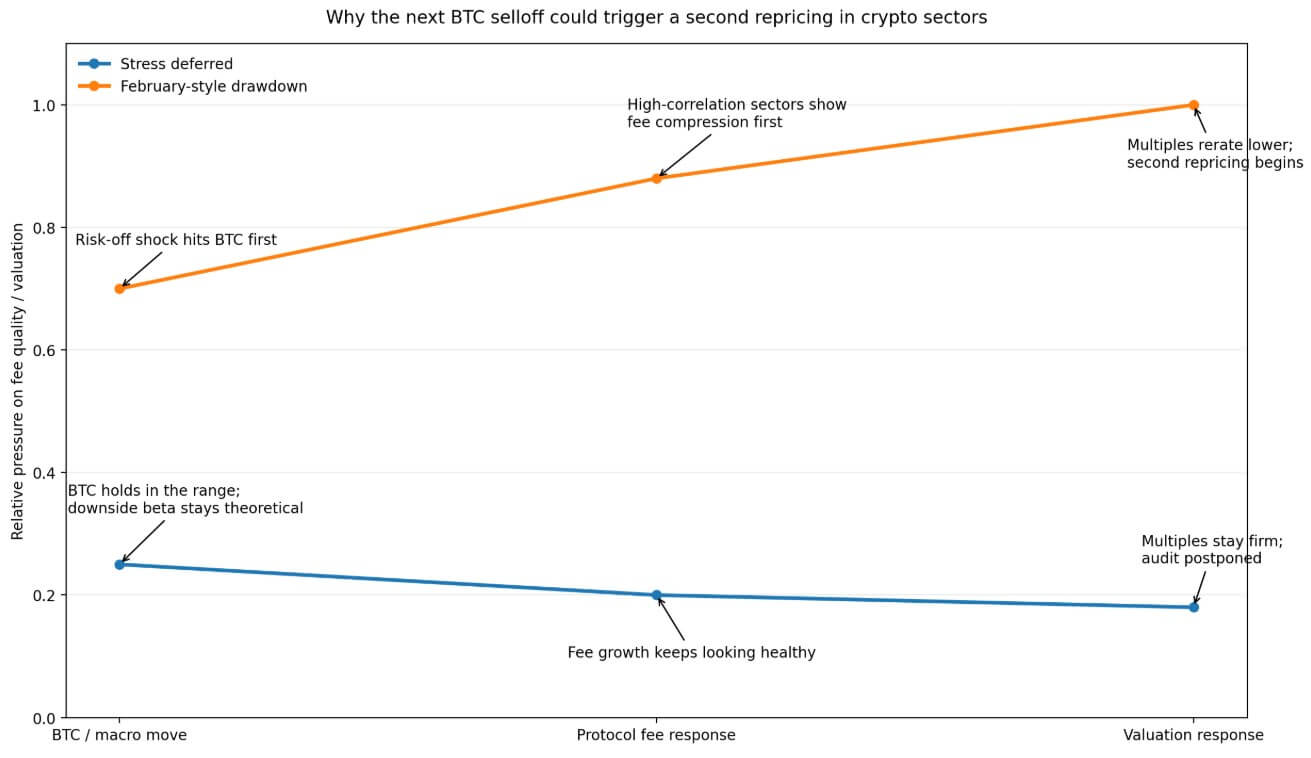

El informe añadió que una caída del bitcoin podría poner a prueba las tarifas del protocolo.

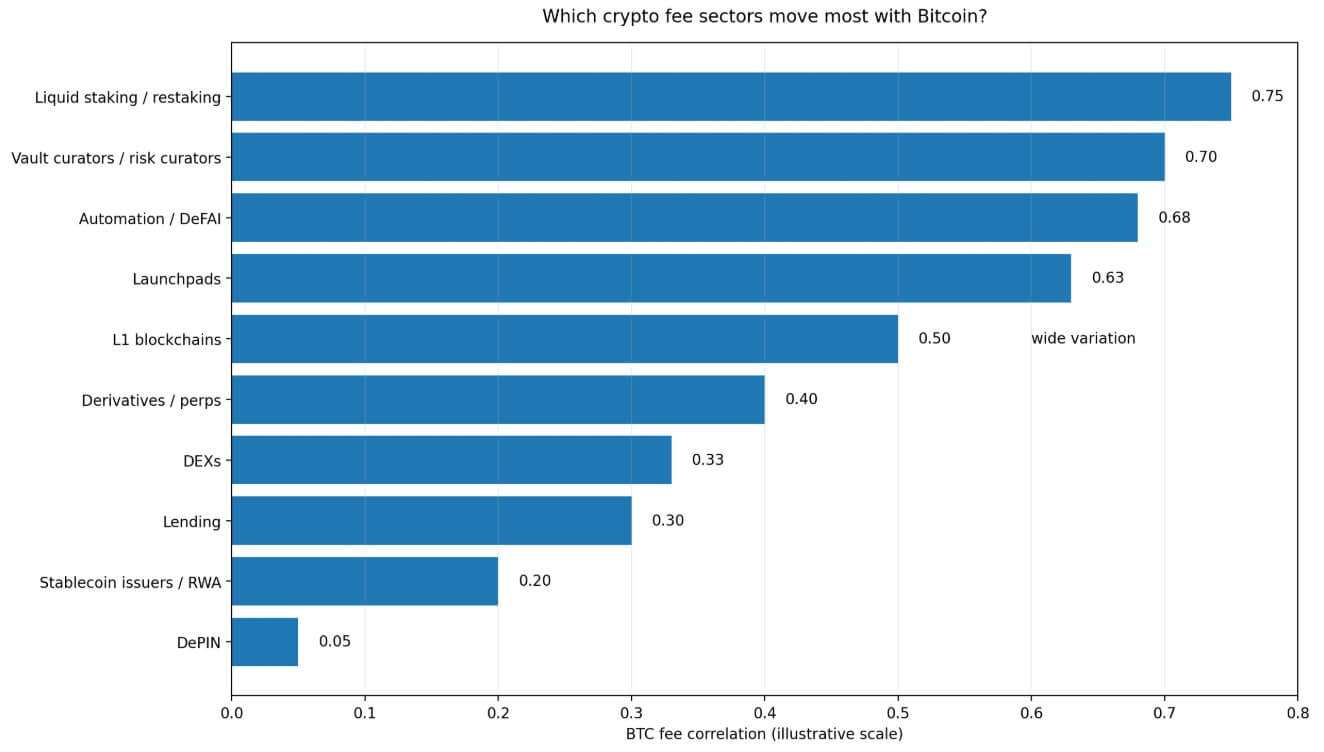

El análisis de 1kx para abril encuentra que casi todas las categorías de tarifas cripto muestran una correlación positiva con el precio del BTC. También existe una amplia dispersión entre sectores, y la variable crítica del beta a la baja aún no se ha resuelto.

La empresa dice que una correlación de 0,6 puede significar cosas muy diferentes dependiendo de si las tarifas del sector caen al 0,8x o al 1,5x del ritmo del bitcoin, y identifica la sensibilidad descompuesta a las tarifas al alza frente a la bajista.

En cripto, una línea de tarifas puede parecer un negocio en un mercado alcista y aún así operar como una beta de BTC amplificada cuando llega el miedo macro.

El cluster de tarifas reflexivas

Los sectores que 1kx identifica como más correlacionados con Bitcoin price comparten una arquitectura económica común que mejora cuando los precios suben y se deteriora cuando bajan, a menudo más rápido que el activo subyacente.

El staking líquido y el restaking se encuentran en la parte superior de ese grupo, con sus flujos de tarifas que dependen de los rendimientos que aumentan a medida que crece el capital prestado y la aversión al riesgo, y disminuyen cuando retroceden.

Los curadores de vaults enfrentan la misma presión, ya que los activos entran cuando la tendencia de precios es positiva y salen cuando el sentimiento cambia. Los launchpads son la categoría más afectada por el sentimiento en el informe, con una aceleración de la actividad de lanzamiento en mercados alcistas y una desaceleración cuando la confianza se debilita.

Los protocolos de automatización y DeFAI, que generan tarifas vinculadas a la actividad de transacciones y la implementación de estrategias, también rastrean el mismo pulso direccional.

1kx dice que la correlación de las tarifas de las blockchains de capa 1 (L1) con BTC varía ampliamente, ya que muchas heredan la dirección del mercado a través de los movimientos de precio de sus tokens nativos y la mezcla de actividad, mientras que otras muestran mayor independencia según su base de aplicaciones.

Esa variabilidad hace que la influencia direccional de los precios de los tokens sobre la actividad en la cadena signifique que la mayoría de las L1 aún mantienen una sensibilidad significativa al BTC en sus líneas de tarifas.

La reflexividad conecta estas categorías, ya que sus tarifas son en gran medida un resultado de la misma actividad especulativa impulsada por posiciones que impulsa Bitcoin mismo.

Cuando los inversores hablan del crecimiento de las tarifas en estos sectores durante un mercado alcista, están describiendo en parte el impulso empresarial y en parte el mismo viento favorable macroeconómico que elevó todos los activos de riesgo en la cartera.

La capa de servicios entregados

DePIN se distingue en el marco de 1kx como la categoría con menor correlación, mereciendo la distinción como la destacada para la exposición a ingresos cripto no direccional.

La razón es que las tarifas DePIN siguen el valor en dólares de la computación, el ancho de banda, el almacenamiento y otros servicios entregados. La demanda de esos servicios proviene de usuarios con necesidades operativas reales, y aunque los precios de los tokens afectan las estructuras de incentivos, no establecen directamente la tasa de tarifa, como lo hacen los precios de los activos para la rentabilidad o la actividad de lanzamiento.

Los proyectos de 1kx proyectan tarifas DePIN por encima de $450 millones en 2026, manteniendo un crecimiento de dos dígitos.

Los emisores de stablecoin y los protocolos de activos del mundo real se encuentran en una banda de baja correlación similar, con 1kx estimando su correlación con BTC en aproximadamente 0.2. Su economía de tarifas depende más del volumen de emisión, la gestión de reservas y el AUM que solo del trading especulativo.

Una correlación más baja indica una estructura de tarifas menos vinculada a la dirección del precio de BTC. El marco de 1kx respalda “una exposición a ingresos más diferenciada” y se aleja considerablemente de afirmar inmunidad ante una venta masiva.

La afirmación más precisa es que DePIN y los negocios vinculados a la emisión tienen un mejor caso estructural para defender sus líneas de tarifas durante una caída específica del BTC.

| Grupo de sector | Principal impulsor de comisiones | Comportamiento en un mercado alcista | Probable estrés en una caída | Resumen del artículo |

|---|---|---|---|---|

| Staking líquido / restaking | Rendimiento, apalancamiento, aversión al riesgo | Las tarifas aumentan rápidamente | Los rendimientos se comprimen, la actividad disminuye | Más reflexivo |

| Curadores de Vault | AUM, impulso, entradas | AUM aumenta con el precio | Los egresos pueden ser más rápidos que BTC | Alto riesgo de sensibilidad a la baja |

| Launchpads | Sentimiento, actividad de lanzamiento | Fuerte en fases alcistas | El volumen de lanzamiento puede estancarse rápidamente | Altamente cíclico |

| Automatización / DeFAI | Despliegue de estrategia, actividad de transacciones | Beneficios de mercados activos | El uso puede disminuir con la aversión al riesgo | Exposición a comisiones direccionales |

| DePIN | Demanda de cómputo, ancho de banda y almacenamiento | Crecimiento vinculado al uso del servicio | Más aislado de los impactos específicos del BTC | Más diferenciado |

| Stablecoin / RWA | Emisión, reservas, AUM | Crecimiento más gradual | Menos directamente relacionado con los movimientos de BTC | Exposición a comisiones de menor correlación |

| DEX / Préstamos / Perps | Volumen, tasas, volatilidad, apalancamiento | Puede beneficiarse de la actividad | Mixto; la volatilidad ayuda, los deshacimientos perjudican | Territorio disputado |

Los intercambios descentralizados (DEX), los protocolos de préstamo y las plataformas de perpétuos ocupan un terreno intermedio disputado. 1kx sitúa la correlación mediana de los DEX en aproximadamente 0,33 y la de los préstamos en alrededor de 0,3, mientras que los derivados muestran una amplia variación, a veces superando 0,4.

La volatilidad puede respaldar el volumen de trading incluso en mercados bajistas, brindando a estos sectores una especie de amortiguador parcial. Sin embargo, la compresión de las tarifas y los deshacimientos de posiciones durante episodios de estrés hacen que sus líneas de ingresos sean inestables de maneras que la correlación promedio simple no logra capturar.

Por qué la valoración es el verdadero rendimiento

El informe de ingresos más amplio de 1kx muestra que las relaciones precio/fee en los sectores cripto varían en varios órdenes de magnitud. Las cadenas de bloques tuvieron una relación P/F mediana de 3.902x en el tercer trimestre de 2025, con L1 en alrededor de 7.300x, en comparación con 17x para DeFi y finanzas.

La relación P/F mediana de DePIN había caído a 211x desde aproximadamente 1,000x un año antes. Las valoraciones de blockchain aún representan más del 90% de la capitalización de mercado analizada generadora de tarifas, aunque DeFi y finanzas generan la mayoría de las tarifas.

1kx también dice que los cambios en las tarifas anticipan las valoraciones en DeFi y finanzas, y en menor medida en cadenas de bloques.

Si esa relación direccional se mantiene en la dirección bajista, con las tarifas cayendo primero y los múltiplos comprimiéndose en las semanas siguientes al movimiento inicial del precio, entonces una caída de BTC que exponga la fragilidad de las tarifas en sectores de alta correlación podría desencadenar una ajuste de valoración de segundo orden.

Los inversores que hubieran asignado valoraciones de calidad empresarial a flujos de ingresos expuestos a beta enfrentarían una revalorización rápida.

La prueba se pospone

Si las condiciones macro siguen relajándose, como el petróleo más bajo, las expectativas de recorte de la Fed manteniéndose y el riesgo geopolítico disminuyendo, el bitcoin podría mantenerse firme en los 70.000 a 79.000 dólares y avanzar hacia el objetivo base de 12 meses de Citi de 112.000 dólares.

En ese entorno, las líneas de tarifas en la mayoría de los sectores continuarían expandiéndose, y el beta a la baja permanecería teórico. 1kx proyecta un crecimiento de tarifas impulsado por aplicaciones que se acelera hacia 2026, con DeFi y finanzas expandiéndose más del 50% año tras año.

El riesgo en ese escenario es que el mercado continúe tratando el crecimiento cíclicamente fuerte de las tarifas como evidencia de una calidad empresarial duradera. La actividad de Launchpad se mantiene elevada en un mercado optimista, los rendimientos de restaking parecen sólidos cuando la aversión al riesgo es saludable, y los curadores de vaults informan cifras sólidas de AUM.

La auditoría se pospone, y el capital sigue fluyendo hacia sectores cuya calidad de tarifas nunca se ha puesto a prueba bajo estrés real. El entorno de caída del petróleo, alivio de los temores inflacionarios y reavivamiento de las apuestas por recortes de la Fed es exactamente el tipo de entorno en el que esa postergación se prolonga.

Febrero se repite a gran escala

El 5 de febrero, el bitcoin bajó un 14,1% hasta un mínimo intradía de $62,254.50 en una sola sesión, mientras que el ánimo de riesgo se debilitó, las acciones tecnológicas cayeron y las salidas de los ETF se aceleraron.

El mercado de criptomonedas perdió aproximadamente $2 billones desde su pico de octubre durante ese episodio. La actividad de Launchpad se enfrió, las posiciones con capital prestado se deshicieron y los rendimientos de restaking se comprimieron.

Las líneas de tarifas que parecían impresionantes hasta finales de 2025 mostraron su dependencia direccional en cuestión de semanas.

Una repetición de ese patrón trasladaría la pregunta sobre el beta a la baja del siguiente paso declarado por 1kx a un evento de mercado en vivo.

Los sectores con estructuras de tarifas reflexivas enfrentarían el examen más riguroso, con el mercado buscando launchpads que vean una disminución en el volumen de lanzamiento, rendimientos de restaking comprimidos a medida que el capital prestado sale, y curadores de vaults observando una caída del AUM más rápida que los precios de los tokens.

Los negocios de DePIN y los vinculados a la emisión aún enfrentarían vientos en contra, pero su resiliencia relativa en tarifas se volvería visible en los datos por primera vez.

Si los cambios en las tarifas impulsan las valoraciones en DeFi y finanzas hacia arriba, el mismo mecanismo funciona en sentido contrario.

Los protocolos que informan compresión de tarifas en el primer trimestre del próximo ciclo bajista dan al mercado una razón para comprimir sus múltiplos antes de que incluso se haya resuelto la imagen macroeconómica completa.

Los inversores que hubieran asignado valoraciones de calidad empresarial a flujos de ingresos expuestos a beta enfrentarían una revalorización rápida.

Bitcoin actualmente se encuentra alrededor de $78,000, sosteniéndose cerca del límite superior de su rango reciente desde el repunte geopolítico de abril, exactamente la ventana en la que la pregunta sobre la calidad de las tarifas sigue sin resolverse.

La publicación Crypto traders spend $9.7B on fees as the next Bitcoin drawdown will expose which on-chain costs are real apareció por primera vez en CryptoSlate.