Existen empresas que, cuando la situación mundial se deteriora, aumentan su valor: contratistas de defensa, sindicatos petroleros, mineras de oro. Estas son ejemplos comunes cuyo modelo de negocio se basa precisamente en la inestabilidad, transformando este riesgo en valoración.

Circle no pertenece a esta categoría. Su diseño de token tiene como propósito mantenerse siempre equivalente a 1 dólar. La estabilidad es el propósito central de su producto.

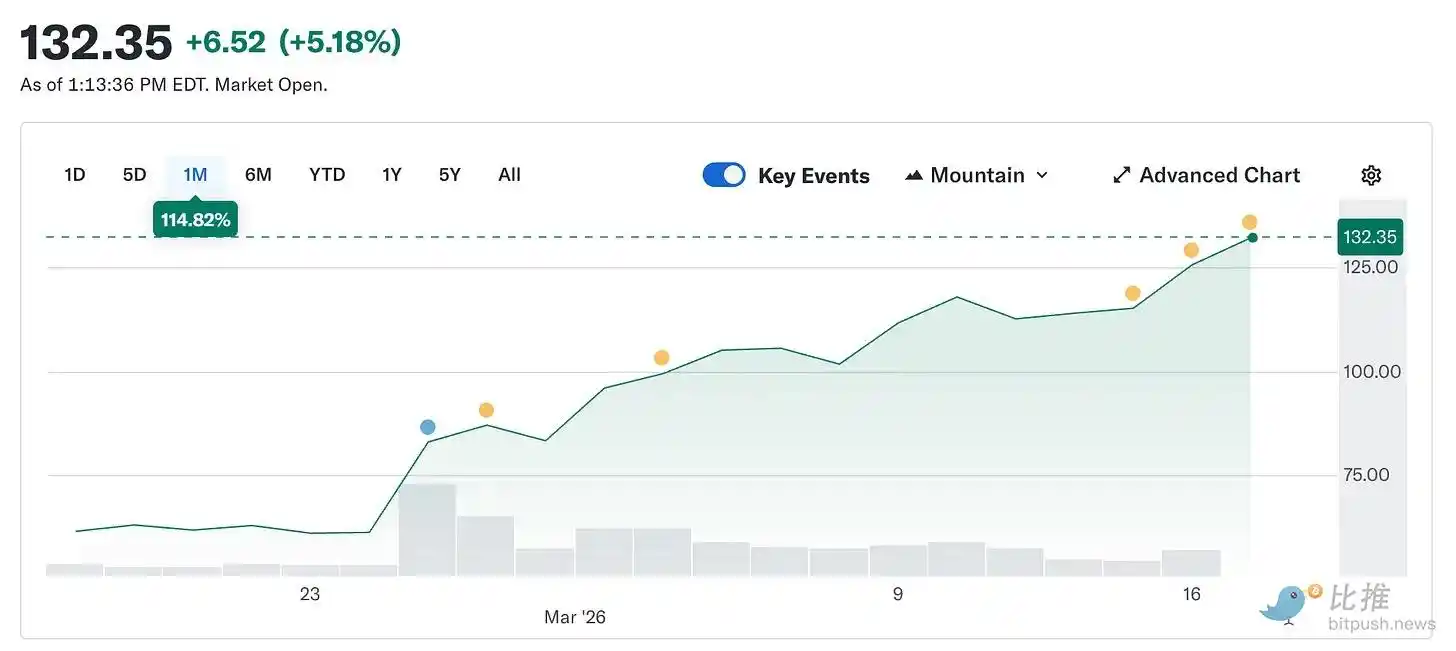

Sin embargo, el precio de las acciones de Circle ha aumentado de 49.90 dólares el 5 de febrero a aproximadamente 123 dólares hoy, más que duplicándose en solo cinco semanas. Mientras tanto, el mercado de criptomonedas en general sigue estando un 44% por debajo de su nivel máximo de octubre del año pasado.

Una empresa cuyo producto busca lograr estabilidad de precios se ha convertido en el activo más demandado del mercado debido a que el mundo se vuelve más inestable.

Este artículo explicará las razones detrás de este fenómeno y la diferencia entre la verdadera naturaleza de Circle y el precio actual del mercado.

¿Qué es realmente Circle? (Debemos volver a lo esencial)

Al eliminar la envoltura de marca, la narrativa de pago y las referencias a la infraestructura, lo que te queda es: Circle posee bonos del Tesoro de EE. UU.

Cada dólar de USDC en circulación está respaldado por un dólar en bonos del gobierno a corto plazo. Los intereses generados por estas deudas pertenecen a Circle. Esto representa aproximadamente el 90% de los ingresos de la empresa en cualquier trimestre. Una vez que lo entiendes, su modelo de negocio no es complicado: Circle es un fondo del mercado monetario que emite stablecoins.

Esto significa que los ingresos de Circle, un indicador clave, dependen de la tasa de interés de los fondos federales. Cuando las tasas están altas, los bonos del Tesoro rinden más, lo que genera mayores ingresos a Circle por cada USDC en circulación. Cuando las tasas bajan, los ingresos se contraen. Todo lo demás simplemente se amplía.

Aquí están las reacciones en cadena que provocaron el rebote del 150% desde el mínimo de febrero:

Según informa @finance.yahoo, el conflicto en Irán ha impulsado un aumento del 35% desde el 28 de febrero. Un aumento de aproximadamente más de 100 dólares indica pánico excesivo, y el pánico excesivo significa que una reducción de tasas por parte de la Reserva Federal podría amplificar la imprudencia. La decisión de mantener las tasas sin cambios el 18 de marzo nunca se cuestionó realmente. Antes del estallido de la guerra, CME FedWatch ya mostraba una probabilidad superior al 90% de que las tasas se mantuvieran sin cambios.

Lo que realmente cambió fue la expectativa de este año. Antes del conflicto, el mercado preciaba dos recortes de 25 puntos básicos para 2026. Después del conflicto, esta expectativa se redujo a uno, y se retrasó prioritariamente hasta después de septiembre. La probabilidad de que no haya ningún recorte en 2026 se duplicó aproximadamente. Con las tasas manteniéndose altas por más tiempo, las reservas cíclicas de bonos del tesoro continúan generando rendimientos. Más rendimientos significan más ingresos, y más ingresos significan precios de acciones más altos. Estalló la guerra, y un emisor de stablecoin se convirtió en beneficiario. Esto nunca apareció en ningún modelo de predicción.

Contexto adicional: La lógica bajista que presionó el precio de las acciones de Circle a 49 dólares en febrero se basaba esencialmente en una apuesta por los recortes de tasas.

En ese momento, el mercado preveía que la Reserva Federal realizaría múltiples recortes de tasas en 2026, lo que comprimiría directamente los ingresos de Circle por intereses en divisas. En términos aproximados: con el nivel actual de oferta de USDC de 79 mil millones de dólares, cada recorte de 25 puntos básicos provocaría una pérdida anual de ingresos para Circle de aproximadamente 40 a 60 millones de dólares. Dos recortes eliminarían cerca de 100 millones de dólares en ingresos brutos antes de fin de año. La guerra hizo que este cálculo se desvaneciera de la noche a la mañana. No porque Circle lo haya hecho, sino porque el contexto macroeconómico subyacente a su argumento se volvió imposible de replicar.

¿Cómo comienza un short squeeze?

Mientras que la historia de las tasas de interés respalda los precios de las acciones, el aumento inicial proviene de la configuración de posiciones.

Antes de la publicación de los resultados del cuarto trimestre el 25 de febrero, aproximadamente el 17.8% de las acciones en circulación de Circle estaban cortas. Los fondos de cobertura establecieron grandes posiciones cortas. Su argumento es que las tasas de interés finalmente bajarán, los ingresos domésticos se comprimirán y los ingresos de esta empresa no dependen del piso de las tasas de interés. Desde el punto de vista fundamental, es difícil refutarlo.

Además, Circ anunció un ingreso de inicio de año de 0.43 dólares, frente a una expectativa general del mercado de 0.16 dólares. Los ingresos alcanzaron 7.700 millones de dólares, frente a una expectativa de 7.490 millones de dólares. El volumen de transacciones en cadena de USDC aumentó casi 12 billones de dólares en comparación con el trimestre anterior, con un crecimiento del 247% interanual. Cubrimiento de posiciones cortas. La acción subió un 35% en una sola sesión de trading. Según datos de 10X Research, los fondos de cobertura estimaron pérdidas de 500 millones de dólares en sus posiciones cortas ese día. Luego, la batalla tomó el relevo tras el informe de resultados.

Problemas de Coinbase

Aquí hay una parte mencionada en la actualización del relato.

La pérdida de Circle en 2025 fue de 70 millones de dólares, no una ganancia. El cuarto trimestre tuvo un buen desempeño, pero el año no lo fue. Para entender la razón, debes comprender su relación con Coinbase, el hecho más importante y menos subestimado del negocio de Circle.

Cuando USDC se lanzó por primera vez en 2018, Circle y Coinbase formaron un consorcio conjunto para gestionarlo. Este consorcio se disolvió en 2023, y Circle obtuvo el control total de la emisión de USDC. Sin embargo, Coinbase mantuvo sus fuentes de ingresos.

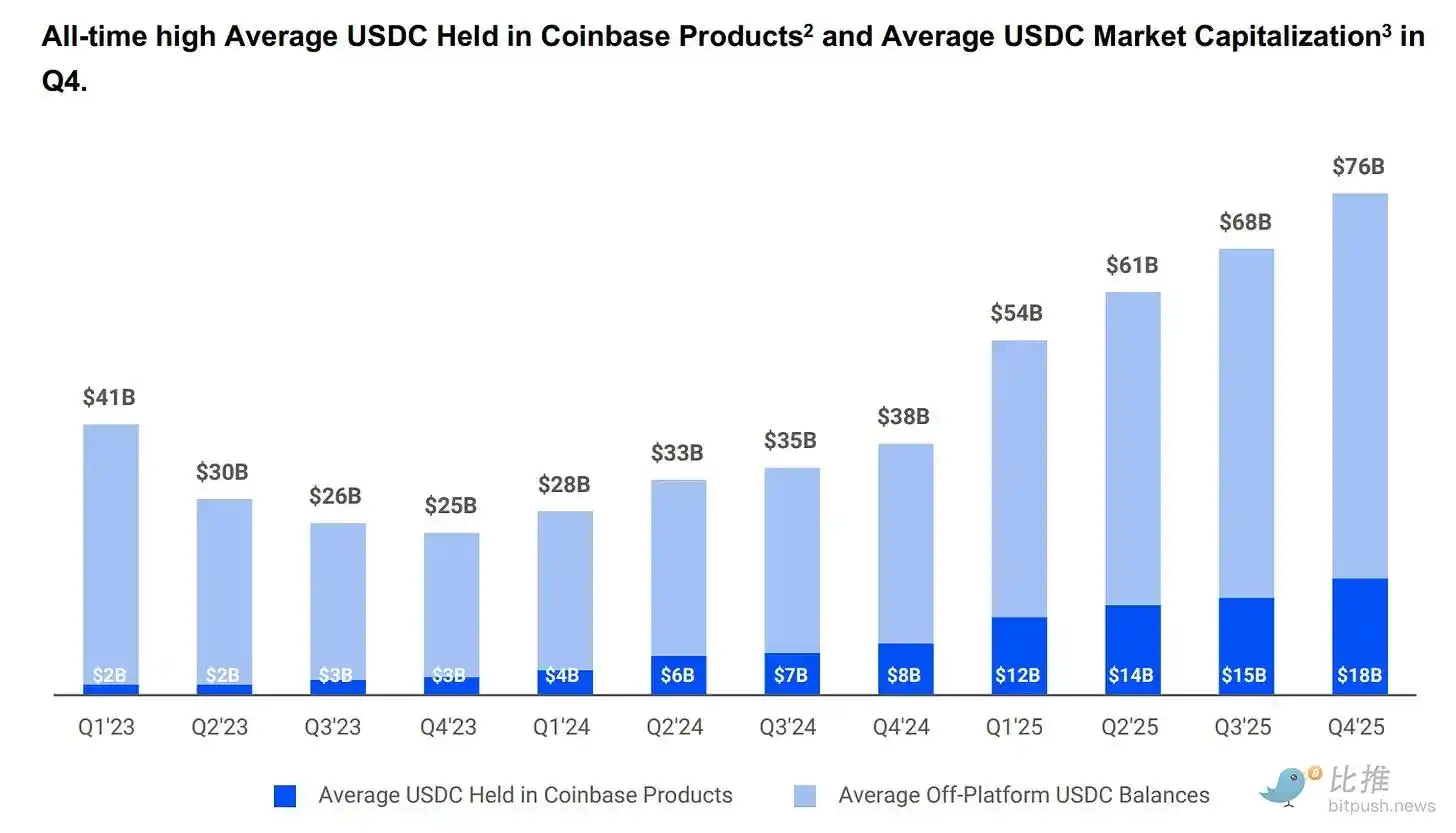

Coinbase se llevó el 100% de los ingresos generados por las reservas de USDC mantenidas en su plataforma, y el resto de los ingresos se repartieron equitativamente con Circle. En 2024, este acuerdo transfirió directamente a Coinbase 9.080 millones de dólares de los 10.100 millones de dólares en costos totales asignados a Circle.

En cálculos aproximados, por cada dólar de fondos de Circle, 54 centavos de dólar fluyeron hacia una empresa que ni emite tokens ni gestiona reservas. A principios de 2025, el USDC mantenido por Coinbase representaba el 22% del suministro total, frente al 5% en 2022. Cuanto más crece el USDC en la plataforma de Coinbase, mayor es la proporción de pagos que circulan dentro del círculo.

Según informa @q4cdn.com, la colaboración se renueva automáticamente cada tres años, y Circle no puede retirarse unilateralmente. Cualquier resultado de la próxima negociación afectará directamente el margen de beneficio de Circle. En el cuarto trimestre de 2025, solo los costos asignados ascendieron a 461 millones de dólares, un aumento del 52% en el mismo período.

Actualmente, la pérdida neta de 700 millones de dólares proviene en parte de una compensación en acciones de 4.24 mil millones de dólares atribuida a la IPO, lo que hace que el número total parezca peor de lo que realmente es la situación empresarial. Sin embargo, el negocio real aún enfrenta un problema estructural de costos que ningún entorno de tasas de interés puede resolver por completo.

El mercado valora el ciclo como infraestructura. Mientras que el estado de resultados lo muestra como un instrumento de interés con costos de asignación elevados. Ambas perspectivas pueden ser verdaderas al mismo tiempo. Simplemente representan lógicas de precios distintas, y actualmente el mercado está pagando por la «mejor versión» de ambas.

Why is this not just a macro trade?

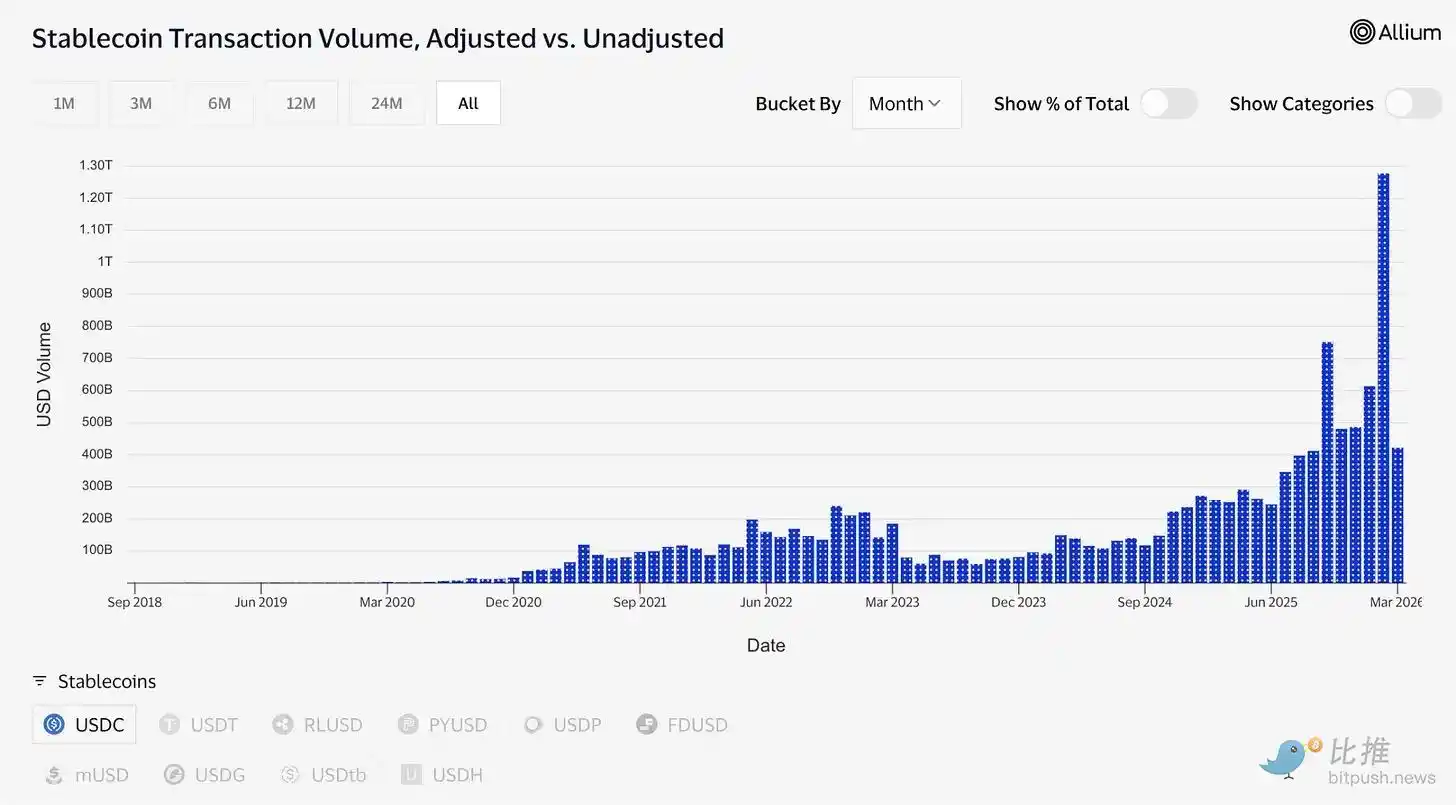

La oferta de USDC alcanzó recientemente un récord histórico de 79 mil millones de dólares, mientras que el mercado criptográfico en general cayó un 44% respecto a octubre. Esto merece reflexión: cuando el mercado baja, los activos especulativos típicamente caen. El crecimiento sostenido de USDC indica que las personas lo utilizan para transferir fondos, no simplemente como una apuesta especulativa.

Durante el conflicto en Irán, la demanda de USDC en la región de Oriente Medio aumentó drásticamente precisamente porque el sistema bancario tradicional se volvió poco confiable. Cuando los canales normales se vieron obstaculizados, las personas lo utilizaron para transferencias transfronterizas. Así es como se comporta la infraestructura de pagos bajo presión: se utiliza con más frecuencia, no menos.

Los datos de trading confirman esto. Solo en febrero, USDC procesó un volumen de trading ajustado de aproximadamente $1.26 billones, mientras que USDT registró $514 mil millones. La capitalización de mercado de Tether (USDT) sigue siendo de $184 mil millones, mientras que la de USDC es de $79 mil millones. En términos de oferta total, no son comparables. Sin embargo, el volumen actual de USDC ya ha superado al de USDT.

Según @visaonchainanalytics, la "oferta durmiente" y el "asentamiento activo" son conceptos diferentes. Anteriormente se mostró dónde se almacenaban los dólares, mientras que ahora se muestra qué dólares se utilizan cuando se necesita transferir valor.

Druckenmiller hizo algunos argumentos relevantes esta semana. En una entrevista con Morgan Stanley grabada el 30 de enero y publicada el jueves, anticipó que el sistema de pagos global funcionará en establescoins durante 10 a 15 días al año y calificó a las criptomonedas como "una solución en busca de un problema".

El inversor macro más confiado del mundo divide este sector en dos: las stablecoins son la base preliminar, y todo lo demás está buscando una razón para existir. Este marco respalda el tono alcista.

Depósito de infraestructura

Los activos tokenizados han crecido desde aproximadamente 1.5 mil millones de dólares a principios de 2023 hasta unos 26.5 mil millones de dólares hoy. Muchos de estos productos, incluido el fondo de bonos del tesoro tokenizado BUIDL, que tiene más de 2 mil millones de dólares en activos gestionados por BlackRock, dependen de USDC para procesos de suscripción, rescate y liquidación.

Los mercados predictivos procesaron más de $22 mil millones en volumen de operaciones en 2025, la mayoría liquidados en USDC (solo Polymarket). Visa actualmente admite más de 130 criptomonedas estables vinculadas a tarjetas en 50 países a nivel mundial, con un volumen anual de liquidación de aproximadamente $4.6 mil millones.

Circle está construyendo la infraestructura subyacente de todo esto. La red de pagos de Circle (Circle Payments Network) conecta 55 instituciones financieras, con un volumen anual procesado de 5.700 millones de dólares, permitiendo a los bancos y proveedores de pagos convertir USDC entre países y realizar pagos directamente en monedas locales.

Arc es la blockchain Layer-1 propiedad de Circle, diseñada para admitir completamente los sistemas institucionales. Esta infraestructura es independiente de las plataformas de liquidación de Ethereum o Solana. Aunque Ethereum y Solana actualmente tienen un impacto insignificante en los ingresos, ambos representan estrategias de largo plazo en caso de que las tasas de interés disminuyan.

El volumen de dinero en el sistema de IA es pequeño, pero su estructura es interesante. Según datos publicados en marzo por el responsable global de gastos de Circle, en los últimos nueve meses, los agentes de IA realizaron 140 millones de pagos, por un total de 43 millones de dólares. El 98.6% de estos pagos se liquidaron en USDC, con un promedio de 0.31 dólares por transacción. Actualmente, hay más de 400,000 agentes de IA con poder adquisitivo. Aunque la cantidad en dólares sigue siendo pequeña, la tendencia no puede ignorarse.

Si los agentes de IA necesitan pagar entre sí pagos frecuentes y subcentavos por computación, acceso a datos y llamadas a API, necesitan herramientas que permitan liquidación en tiempo real y envíos con costos casi nulos. Circle acaba de lanzar Nano Payments, diseñados específicamente para esta necesidad: admiten pagos en USDC sin gas de hasta 0.000001 dólares, fuera de cadena, con liquidación por lotes. La red de prueba ya es compatible con 12 cadenas, incluidas Arbitrum, Base y Ethereum.

Este es el círculo que el mercado está dispuesto a pagar 123 dólares por acción: una empresa que combina finanzas tokenizadas, negocios con agentes de IA, pagos transfronterizos y mercados de predicción, con el respaldo regulatorio de la Ley GENIUS y con alta probabilidad de que la Ley CLARITY se apruebe antes del verano. Bernstein estableció un precio objetivo de 190 dólares, Clear Street de 136 dólares, y el precio objetivo más optimista de Harbor Global en Wall Street alcanza los 280 dólares.

Contradicción persistente

Aquí, quiero hablar con sinceridad sobre un aspecto que los alcistas suelen pasar por alto.

Los beneficios de Circle dependen de mantener tasas de interés elevadas. Esta no es una condición permanente. La Reserva Federal finalmente bajará las tasas en algún momento. En ese momento, los ingresos generados por las reservas de bonos del Tesoro que respaldan USDC se reducirán, y los ingresos por intereses de Circle también disminuirán.

Circle ha reconocido esto. Ha estado expandiendo sus ingresos por tarifas de transacción, servicios empresariales, redes de pago y Arc: negocios que no dependen del entorno de tasas de interés. Pero actualmente, estos ingresos son de escala pequeña. La extracción de beneficios sigue siendo la principal fuente.

Por lo tanto, encontrarás que ambas lógicas coexisten en el mismo precio de la acción, pero no son la misma apuesta.

La teoría básica sostiene que USDC está convirtiéndose en un verdadero medio de pago. El canal está regulado, es transparente y anhela una integración profunda en las finanzas tradicionales, y esta integración es persistente independientemente de las tasas de interés. Este argumento se respalda con datos: volumen de transacciones digitalizado, integración, el marco de Druckenmiller, y Macquarie (Macquarie) que denomina a las stablecoins como la capa base de la infraestructura financiera global.

Si este argumento es correcto, el círculo parece barato en cualquier entorno de tasas de interés, ya que su mercado potencial es todo el sistema de pagos global.

La teoría del trading de tasas sostiene que Circle es una apalancada apuesta a «tasas más altas y más duraderas», y que el precio de la acción ya refleja la situación en la que la Reserva Federal nunca volverá a recortar tasas. Si esta es la principal causa que impulsa el precio, entonces cada punto de recorte de tasas por parte de la Reserva Federal en el futuro será una resistencia, ya que el precio de la acción ha anticipado los fundamentos bajo tasas normalizadas.

Ambas perspectivas ya están preciadas. La guerra hace que sea difícil determinar qué está comprando realmente el mercado.

Esto podría ser el punto más útil para comprender actualmente CRCL (código bursátil de Circle). Lo importante no es si subirá a 190 dólares, sino que estás comprando «infraestructura», un «tesoro que aprendió a contar una buena historia y se convirtió en vendedor». Es una posición a largo plazo al principio; luego, colapsa en el instante en que Powell cambia de opinión.

Actualmente, mantener el valor de la lucha por la vida de ambas partes. El dólar está completando la tarea más difícil y necesaria. Y en el vacío entre ambos escenarios, se encuentra lo verdaderamente oculto de esta empresa: descubrió cómo crear una moneda digital denominada en dólares, pero ahora ha entendido que sobrevivió en el momento en que el dólar ya no generó un rendimiento del 5%.