Autor original: Sanqing, Foresight News

El 24 de marzo (hora del Este de EE. UU.), el emisor de stablecoins Circle (CRCL) cerró en la Bolsa de Nueva York a $101.17, registrando una caída diaria de más del 20%, el mayor descenso diario desde su estreno. Su mayor socio de distribución, Coinbase (COIN), cayó simultáneamente cerca del 10%, cerrando en Nasdaq a $181.04.

El desencadenante de la venta fue la filtración de detalles del último borrador de la Clarity Act, que propone prohibir a los proveedores de servicios de activos digitales pagar rendimientos «directa o indirectamente» sobre los saldos de stablecoins, así como prohibir cualquier estructura «económicamente o funcionalmente equivalente a intereses».

Fuente de la imagen: Tweet de Eleanor Terrett, presentadora de Crypto in America y experiodista de Fox Business

El mismo día, su competidor Tether anunció que ha contratado a uno de los cuatro grandes auditores para realizar su primera auditoría financiera completa (incluyendo las reservas de USDT).

«Directa o indirectamente», cinco caracteres bloquean a quién

El borrador se presentó a representantes de la industria criptográfica en una reunión cerrada el 24 de marzo, y los representantes bancarios revisarán el documento al día siguiente. La periodista Eleanor Terrett reveló los detalles del borrador citando un correo electrónico de una parte interesada en X.

USDC nunca ha pagado intereses, y Circle, como emisor, nunca ha pagado ningún rendimiento a los titulares. Entonces, ¿qué tiene que ver el proyecto de ley que prohíbe a los emisores pagar intereses con Circle?

El alcance del borrador no se limita al emisor. Quien realmente paga los rendimientos a los usuarios es Coinbase.

Según la estructura de reparto revelada en el prospecto de Circle, los intereses sobre las reservas de USDC mantenido en la plataforma de Coinbase pertenecen en su totalidad a Coinbase; para el USDC circulante fuera de la plataforma, el 50 % de los intereses sobre las reservas pertenecen a Coinbase.

Coinbase distribuye la mayor parte de los ingresos generados por las reservas dentro de la plataforma a los usuarios en forma de «USDC Rewards». Según un análisis de la Facultad de Derecho de la Universidad de Columbia, los márgenes de beneficio de Coinbase en los USDC Rewards son extremadamente reducidos, reteniendo solo un diferencial de aproximadamente 20 a 25 puntos básicos.

Las cláusulas del proyecto de ley Clarity Act sobre “directa o indirectamente” y “equivalentes en términos económicos o funcionales a intereses” fueron diseñadas precisamente para cerrar esta brecha.

Esta prohibición podría tener un impacto financiero limitado en Coinbase, e incluso podría ser positivo. Como accionista de Circle y con un acuerdo de participación en el 50 % de los ingresos netos de las reservas fuera de la plataforma, la motivación comercial de Coinbase para promover USDC no desaparecerá.

Sin embargo, los competidores de USDC no son solo USDT, sino también el dólar en sí.

Las recompensas en USDC han hecho que el USDC desempeñe el papel de una «cuenta de ahorro digital de alto rendimiento» de facto. Esta es una de las razones por las que el tamaño del USDC ha crecido más rápido que el USDT durante dos años consecutivos. Una vez que se cierre este canal, los rendimientos de los usuarios que sostienen USDC se reducirán a cero, debilitando su disposición a mantenerlo.

La vía de transmisión de la contracción de la demanda apunta a Circle. La motivación para mantener posiciones en el segmento minorista se ha debilitado, la tasa de crecimiento del volumen total en circulación de USDC se ha ralentizado, y la velocidad de aumento de las reservas ha disminuido consecuentemente, lo que hace que la narrativa de crecimiento de ingresos de Circle, basada en la expectativa de expansión de escala, comience a desmoronarse.

El borrador también mantiene la exención de las recompensas basadas en actividades; aún se permiten las recompensas vinculadas a pagos, transferencias o uso de la plataforma. Sin embargo, esto representa un producto completamente distinto al modelo actual de "mantener para ganar".

Además, la expresión «equivalente en términos económicos o funcionales a intereses» es demasiado vaga, lo que deja un amplio margen de interpretación para las autoridades regulatorias en el futuro, y también existe el riesgo de que se restringa el límite de las recompensas activas.

Otra presión el mismo día

Si el proyecto de ley Clarity Act está desmantelando la rueda de crecimiento de Circle, entonces el anuncio de auditoría publicado por Tether el mismo día apunta a otra ventaja competitiva de Circle.

La narrativa diferenciadora de USDC durante mucho tiempo se ha basado en gran medida en el cumplimiento normativo.

Circle acepta regularmente pruebas de reservas emitidas por las principales firmas de contabilidad; durante los años en que la incertidumbre regulatoria afectó a Tether, ser "el transparente y cumplidor" fue una ventaja muy efectiva para clientes institucionales y intercambios sensibles a la conformidad.

En cambio, Tether se enfrenta a la presión externa mediante pruebas trimestrales en lugar de auditorías reales; S&P Global calificó la calificación de crédito de USDT como "débil" en 2025 y advirtió sobre el riesgo de insuficiencia de garantías en caso de una caída adicional del precio del Bitcoin.

Además, la Ley GENIUS requiere que los emisores de grandes stablecoins realicen una auditoría independiente anual, y el hecho de que Tether haya contratado a las Cuatro Grandes parece más una respuesta a esta obligación legal. Pero independientemente de la motivación, la aparición de esta señal en este momento es suficiente para sumarse al sentimiento negativo del mercado.

USDC ha superado a USDT durante los últimos dos años con una tasa de crecimiento más alta. La narrativa de cumplimiento y transparencia ha sido uno de los impulsores más importantes de este crecimiento. Tether aún no ha iniciado la contratación de los cuatro auditores principales, y los resultados están lejos de ser conocidos. Sin embargo, si la auditoría se completa con éxito, es evidente que la prima de cumplimiento que Circle ha utilizado para mantener su ventaja de crecimiento se verá comprimida.

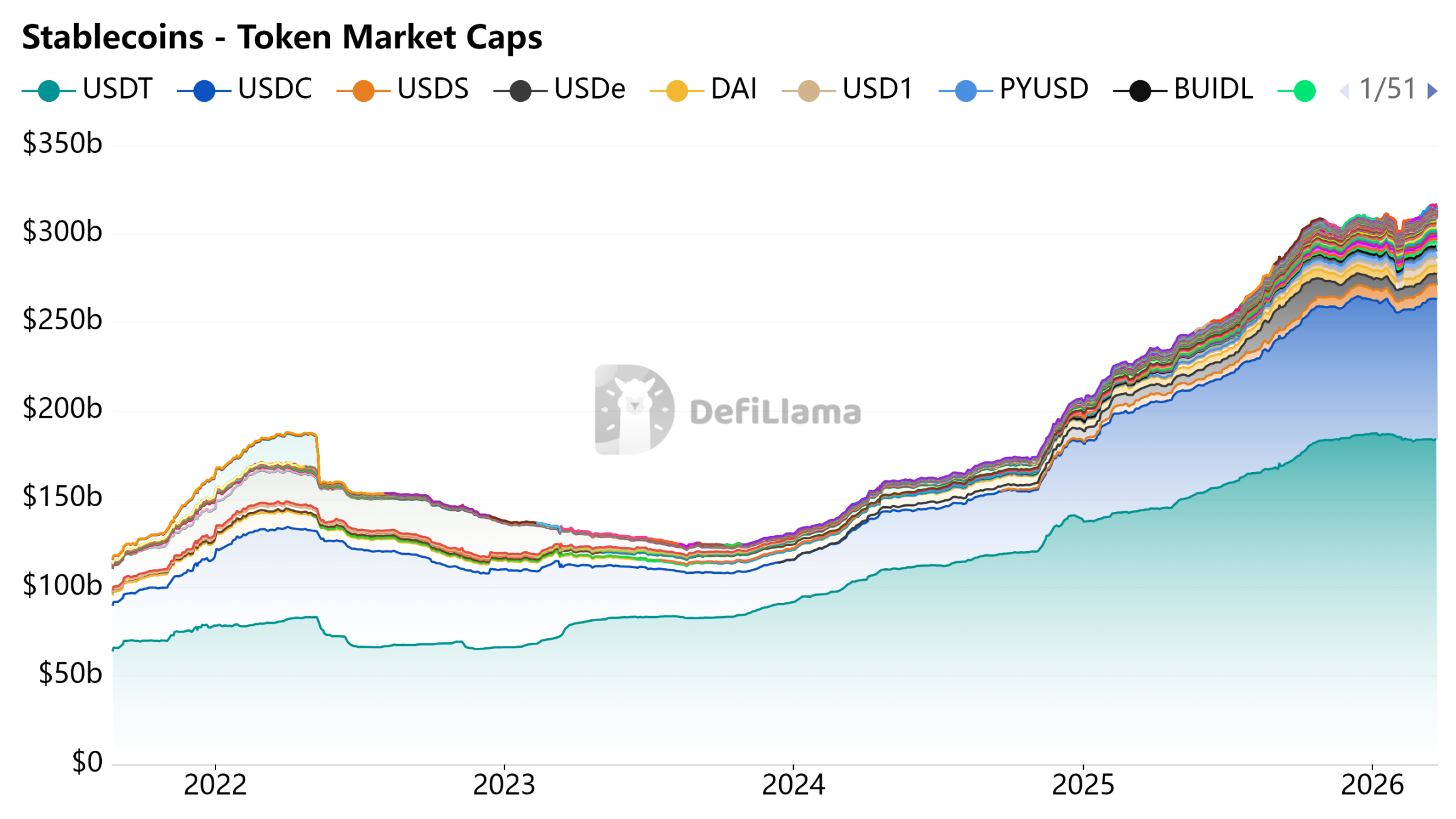

Fuente de la imagen: DeFiLlama - Stablecoins

Payment tool, not a savings account

El valor de Circle se beneficia de un modelo de crecimiento en el que los incentivos de rendimiento impulsan a los usuarios a mantener USDC; la expansión de la escala fortalece el fondo de reservas, y los intereses generados por estas reservas sustentan el crecimiento de los ingresos. Este modelo funciona bajo la premisa de que se permite a las stablecoins desempeñar el papel de activos generadores de intereses o depósitos de ahorro.

El proyecto de ley Clarity Act está negando este supuesto a nivel legislativo.

Al perder el incentivo de rendimiento, el crecimiento de la escala de USDC debe depender ahora de la penetración natural en escenarios de pago reales. Este camino no es inviable, pero es mucho más lento y menos seguro que el impulsado por rendimientos.

El cumplimiento conservó la licencia de Circle, pero no su modelo de crecimiento. La respuesta de los banqueros es clara: las stablecoins pueden existir, pero no pueden generar intereses.