Autor: insights4vc

DeepFlow Tech

Guía de Deep潮: Circle ya cotiza en la Bolsa de Nueva York bajo el símbolo CRCL. Pero, ¿en qué consiste exactamente este negocio? Este artículo desglosa, basándose en el informe anual de FY2025, la estructura de ingresos de Circle, su modelo de reservas, el acuerdo de reparto con Coinbase, y el estado actual del crecimiento de USDC y EURC.

El juicio central del autor: Circle es esencialmente una empresa de infraestructura financiera sensible a las tasas de interés, que gana intereses sobre sus reservas, no tarifas de suscripción o transacción de una plataforma de software. Este juicio afecta directamente su lógica de valuación.

El texto completo es:

Para comprender a Circle, primero debe posicionarse como una «empresa de ingresos por reservas», y no como una plataforma de software o pagos a gran escala. Su modelo de ingresos depende en gran medida de los saldos de stablecoins, las tasas a corto plazo y la parte de los ingresos por reservas que realmente retiene tras pagar las comisiones correspondientes.

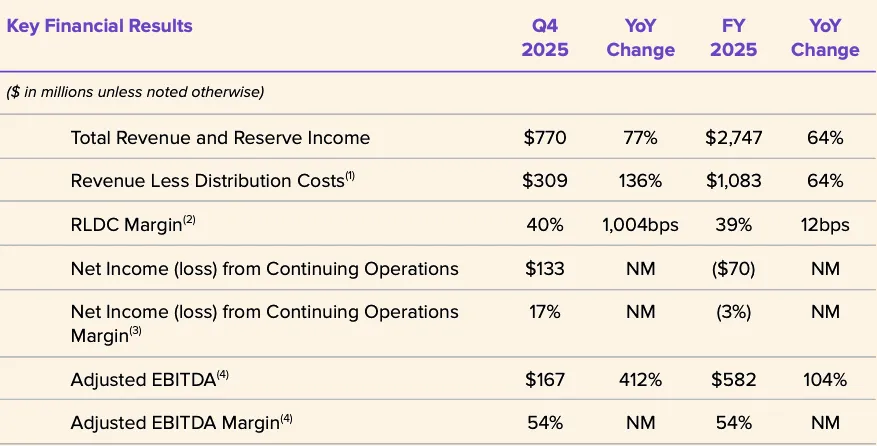

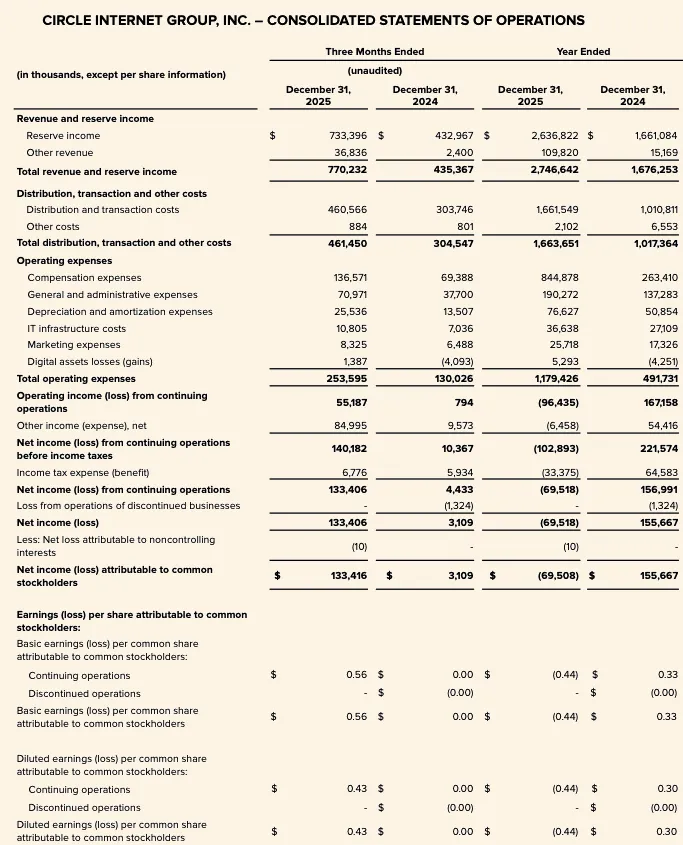

Los datos del FY2025 dejan esto muy claro: los ingresos totales y los ingresos de reservas suman 2.747 mil millones de dólares, de los cuales los ingresos de reservas aportan 2.637 mil millones de dólares y otros ingresos solo 110 millones de dólares. Por lo tanto, el desempeño financiero reciente de Circle depende principalmente de tres variables: el volumen promedio en circulación de USDC, la rentabilidad real de las reservas y la estructura económica de los acuerdos de reparto con socios (especialmente el contrato con Coinbase).

Los ingresos totales y los ingresos de reservas de FY2025 aumentaron significativamente, de 1.676 mil millones de dólares en FY2024 a 2.747 mil millones de dólares. Los ingresos de reservas pasaron de 1.661 mil millones de dólares a 2.637 mil millones de dólares, mientras que otros ingresos aumentaron de 15 millones de dólares a 110 millones de dólares. A pesar de esto, la pérdida neta atribuible a los accionistas ordinarios de Circle en FY2025 alcanzó los 70 millones de dólares, y los gastos operativos aumentaron considerablemente, con gastos salariales que llegaron a 845 millones de dólares.

Gráfico: Principales indicadores financieros de Circle FY2025

La disputa central en 2026 no será si Circle está expandiendo su alcance, sino si esta expansión se reflejará realmente en los datos financieros. Las variables clave siguen siendo: si los saldos de USDC podrán crecer de forma sostenida, cómo evolucionará el rendimiento de las reservas en un entorno de tasas decrecientes, si los costos de distribución permanecerán altos a largo plazo, y si la velocidad de escalado de nuevas fuentes de ingresos como CCTP, CPN y USYC podrá acompanar el crecimiento de la base de ingresos de las reservas.

En la fase actual, los límites estratégicos de Circle están ampliándose claramente, pero el marco de inversión principal no ha cambiado: sigue siendo una empresa de infraestructura financiera cuyos ingresos están dominados por los ingresos de las reservas, y no por la monetización de una plataforma diversificada, y que es altamente sensible a las tasas de interés y al tamaño de los saldos.

Vista general de Circle

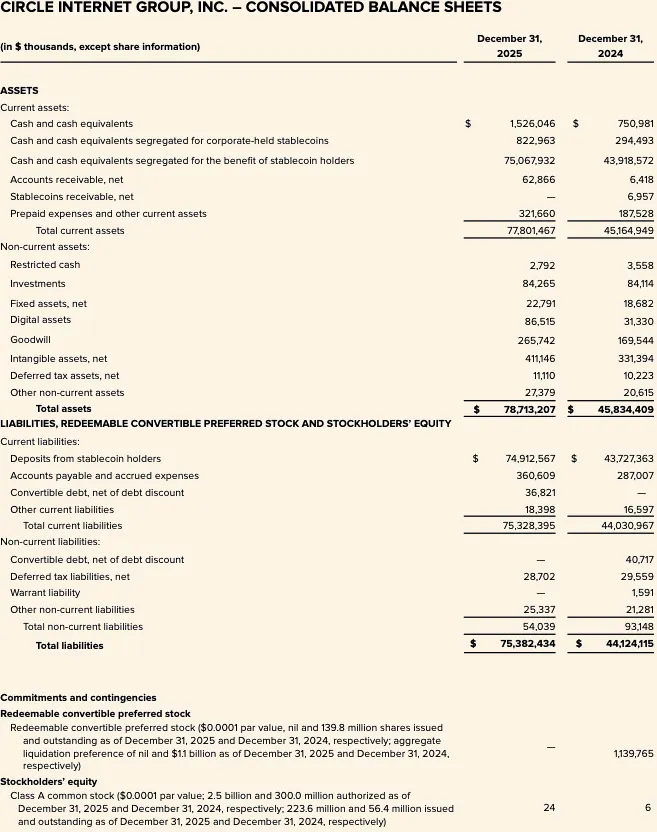

Circle es una empresa de tecnología financiera cotizada en la Bolsa de Nueva York con el símbolo CRCL. La empresa presentó el informe anual FY2025 (formulario 10-K) correspondiente al 31 de diciembre de 2025 el 9 de marzo de 2026. El balance general de Circle para FY2025 muestra "depósitos de titulares de stablecoins" por 74.900 millones de dólares, lo que indica directamente que el núcleo económico de la empresa sigue siendo la gestión del volumen de stablecoins respaldadas por reservas, y no un modelo puramente de software.

Desde el marco de análisis, Circle se puede descomponer en cuatro niveles:

Primero, el emisor de stablecoins, cuyos productos principales son USDC y EURC, tiene pasivos correspondientes a las stablecoins en circulación y activos reservados guardados de forma aislada para los usuarios. Segundo, el negocio de ingresos por reservas, que monetiza los activos reservados mediante intereses y dividendos. Tercero, la capa de desarrolladores, pagos e infraestructura, enfocada en ampliar los casos de uso y la densidad de transacciones de las stablecoins. Cuarto, una estrategia más amplia construida alrededor del «sistema financiero de internet», que incluye Arc, la red de pagos Circle (CPN) e infraestructura para activos tokenizados.

Pero los datos divulgados indican que el modelo de ingresos por reservas sigue siendo el que realmente funciona financieramente en la actualidad, y no los negocios de software a gran escala ni las comisiones por operaciones. Los ingresos totales del FY2025 sumados a los ingresos por reservas alcanzan los 2.747 mil millones de dólares, de los cuales los ingresos por reservas aportan 2.6368 mil millones de dólares, mientras que la parte no reservada es relativamente limitada.

Esta distinción es crucial para la valoración. La narrativa estratégica de Circle se está ampliando, pero su estructura de ingresos aún no respalda considerarla como una historia de "reclasificación como plataforma de software". Los datos divulgados previamente mostraron que en 2024, los ingresos de "otros productos" representaron solo el 1% del ingreso total; sin embargo, la administración indicó adicionalmente que otros ingresos crecerán aceleradamente en 2025, con $37 millones en Q4 2025, un aumento de $34 millones respecto al año anterior. Si bien es una señal positiva en dirección, aún no es suficiente para desplazar el papel central del saldo de reservas, la rentabilidad de las reservas y la estructura económica de los socios en el impulso de las ganancias.

Otro pilar estratégico es la estrategia regulatoria. Circle reveló que en diciembre de 2025 obtuvo la aprobación condicional de la Oficina del Controlador de la Moneda (OCC) para establecer un banco nacional de fideicomiso denominado First National Digital Currency Bank, N.A. La administración lo califica como un paso importante para fortalecer la infraestructura de USDC y ampliar potencialmente las capacidades de custodia regulada y gestión de reservas. Esto podría mejorar la sostenibilidad regulatoria y la confianza de las instituciones en la gobernanza de las reservas, pero actualmente no debe considerarse como un factor de ingresos ya divulgado.

Modelo de negocio y estructura económica

El modelo de negocio de Circle está determinado por dos variables: el volumen de stablecoins en circulación y la rentabilidad de los activos de reserva. La empresa define explícitamente los ingresos de la reserva como una función del saldo de reserva y la tasa de retorno de la reserva.

Los ingresos por reservas en el FY2025 fueron de 2.6368 mil millones de dólares estadounidenses, superando los 1.6611 mil millones de dólares estadounidenses del FY2024. En comparación, otros ingresos en el FY2025 solo alcanzaron 109.8 millones de dólares estadounidenses (15.2 millones de dólares estadounidenses en el FY2024), de los cuales los ingresos por suscripciones y servicios de 84.8 millones de dólares estadounidenses fueron el mayor ítem no relacionado con reservas. Esto confirma que la estructura de rentabilidad de Circle es extremadamente sensible a las tasas de interés y al crecimiento de los saldos, incluso cuando los ingresos auxiliares ya han comenzado a crecer desde una base más baja.

La gestión de las reservas es conservadora. Circle revela que, al 30 de junio de 2025, aproximadamente el 87% de las reservas de USDC se mantienen en el Circle Reserve Fund, un fondo monetario gubernamental que cumple con la regla 2a-7, gestionado por BlackRock y custodiado por BNY Mellon. El resto se mantiene en efectivo en cuentas dedicadas a los titulares de USDC, principalmente en bancos de importancia sistémica global. La estructura de las reservas prioriza liquidez, protección del capital, transparencia y cumplimiento, en lugar de maximizar los rendimientos.

La estructura económica de Circle también se ve profundamente influenciada por los acuerdos de distribución, especialmente el acuerdo con Coinbase. Los ingresos de las reservas se registran en su totalidad, pero la empresa realiza numerosos pagos aguas abajo a través de costos de distribución y transacción. Esto significa que una parte considerable de los ingresos brutos de las reservas se distribuyen por contrato a través de la capa de distribución antes de llegar a los gastos operativos.

La evidencia en los datos es que los ingresos después de deducir los costos de distribución (RLDC) para el año fiscal 2025 fueron de 1.083 mil millones de dólares, mientras que la suma de los ingresos totales y los ingresos de reservas alcanzó 2.747 mil millones de dólares; la diferencia indica que la mayor parte de la monetización bruta se pagó a través de la capa de distribución.

Esto es extremadamente clave para el modelado. Circle no es simplemente un beneficiario puro del aumento de las tasas de interés o del crecimiento del saldo de USDC: el crecimiento en la realización de reservas no se traduce uno a uno en rentabilidad retenida. Según la divulgación de sensibilidad previa de Circle, con una tasa promedio de rendimiento de reservas al 30 de junio de 2025 del 4,26%, cada variación de 100 puntos básicos genera un cambio estimado de aproximadamente 618 millones de dólares en los ingresos de reservas, pero los costos de distribución y transacción también varían en aproximadamente 315 millones de dólares. Esto significa que gran parte del potencial alcista de las reservas se distribuye, y solo la parte restante fluye hacia RLDC antes de deducir los gastos operativos. Para el análisis institucional, RLDC es una medida intermedia de rentabilidad más útil que los ingresos simples de reservas.

La calidad de los beneficios del informe del FY2025 también se vio significativamente afectada por ítems no nucleares y no en efectivo. Circle reveló una pérdida neta de operaciones continuas de 70 millones de dólares en el FY2025, pero un EBITDA ajustado de 582 millones de dólares, con la brecha atribuida principalmente a altas compensaciones en acciones vinculadas a condiciones de vencimiento relacionadas con la IPO: Circle indicó en el lanzamiento de sus resultados del FY2025 que los resultados se vieron significativamente afectados por 424 millones de dólares en compensaciones en acciones vinculadas a la IPO, específicamente por 423,8 millones de dólares en gastos por compensaciones en acciones registrados cuando se cumplieron las condiciones de desempeño de los RSU al inicio de las operaciones en la NYSE. Por lo tanto, la utilidad neta según GAAP no es la mejor perspectiva para evaluar la economía básica o la rentabilidad.

La razón más importante es el acuerdo entre Circle y Coinbase, que es el componente más importante y más subestimado de su modelo de negocio.

Cuando se lanzó USDC en 2018, Circle y Coinbase formaron conjuntamente una alianza para gobernar este stablecoin. Esa estructura se disolvió en 2023, y Circle asumió el control exclusivo de la emisión. Sin embargo, Coinbase mantuvo un acuerdo de participación en ingresos extremadamente favorable.

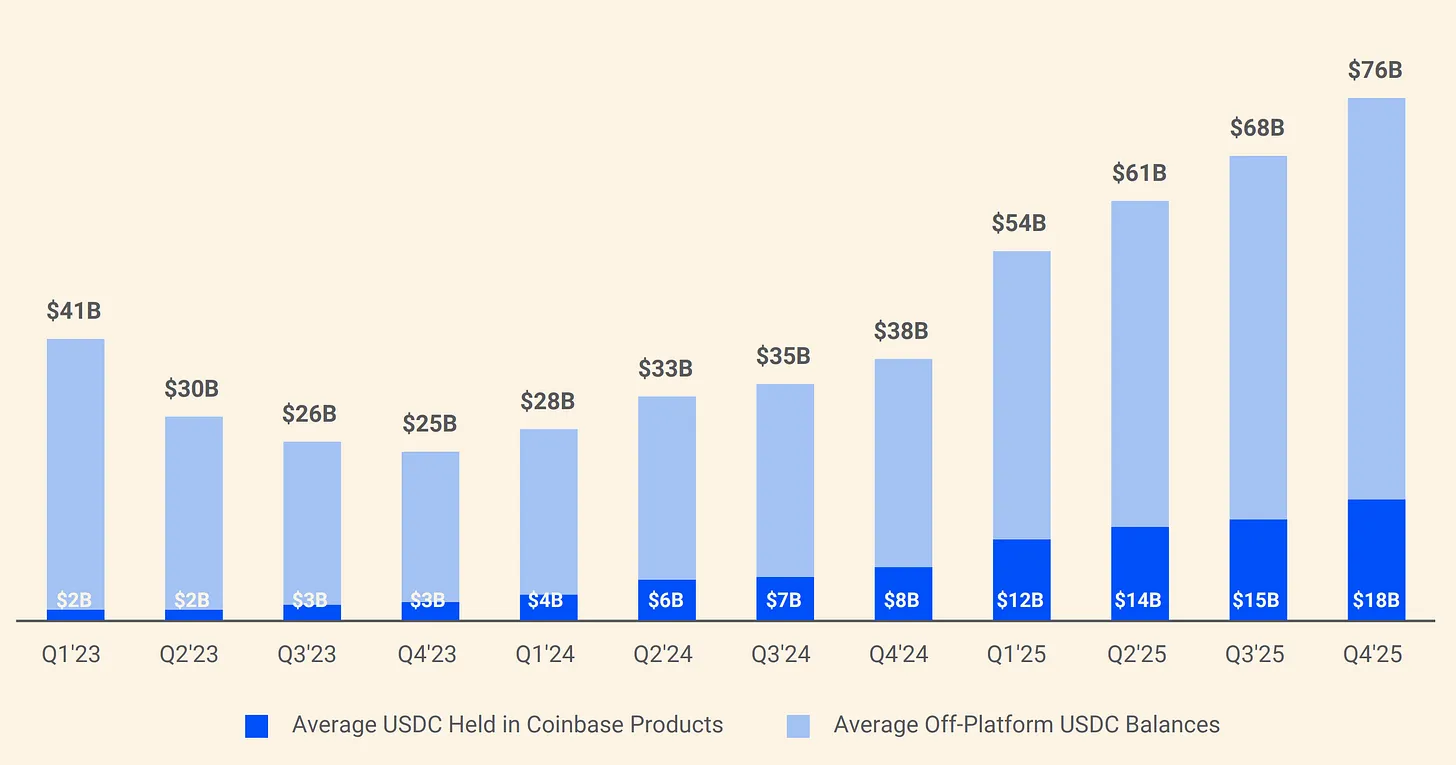

Gráfico: Estructura de división de reservas de USDC de Circle y Coinbase

Según el acuerdo, el ingreso de reservas generado por el USDC mantenido en la plataforma de Coinbase es del 100% para Coinbase; el 50% corresponde a Coinbase para los ingresos de reservas generados por otros canales. En 2024, de los 1,010 millones de dólares en costos totales de distribución de Circle, 908 millones de dólares se pagaron a Coinbase. En otras palabras, por cada dólar que gana Circle, aproximadamente 0,54 dólares van a una empresa que ni emite USDC ni gestiona sus reservas. A principios de 2025, Coinbase poseía el 22% del suministro total de USDC, frente al 5% en 2022. A medida que el USDC se concentra cada vez más en Coinbase, la carga de pagos de Circle también aumenta.

En resumen, en la fase actual, Circle debe considerarse una empresa de infraestructura financiera cuyo motor principal es el ingreso por reservas centrado en stablecoins y sensible a las tasas de interés, y no una plataforma de software cuyo modelo económico se basa principalmente en ingresos por suscripción o transacciones. El valor opcional de la plataforma está volviéndose cada vez más claro, especialmente con la expansión de Arc, CPN y los flujos de ingresos no reservados. Sin embargo, la estructura de ingresos divulgada por Circle para el ejercicio fiscal 2025 sigue respaldando un marco de análisis centrado en los saldos de reservas, la rentabilidad de las reservas y los mecanismos de reparto de comisiones. Antes de que los ingresos no reservados representen una proporción significativamente mayor, el modelo de ingresos por reservas seguirá siendo el principal impulsor de la sensibilidad a las ganancias de Circle y el núcleo de su controversia de valoración.

Análisis profundo de USDC y EURC

USDC

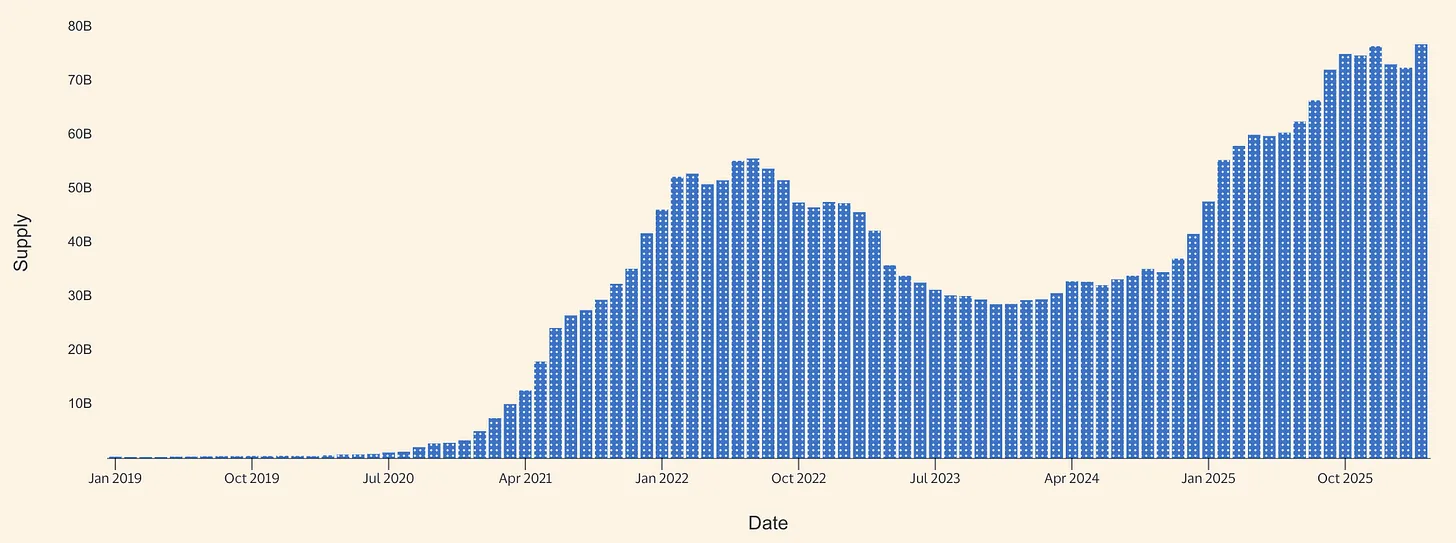

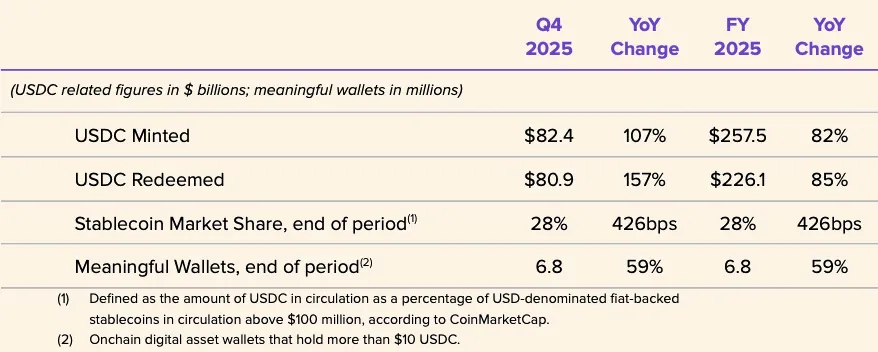

USDC es el motor económico central de Circle al entrar en 2026. Circle reveló en su informe anual de FY2025 que, al 31 de diciembre de 2025, el suministro circulante de USDC era de 75.266 mil millones de dólares. La página del producto USDC de Circle luego mostró que, al 16 de marzo de 2026, el suministro circulante era de 79.2 mil millones de dólares. Según este cálculo, desde fin de año hasta mediados de marzo, el suministro circulante de USDC aumentó aproximadamente 3.9 mil millones de dólares, un crecimiento del 5.2%. Aunque no representa un crecimiento explosivo, sí indica que la expansión neta continúa sobre una base sólida establecida en 2025.

Gráfico: Suministro de la stablecoin USDC (fuente: Allium)

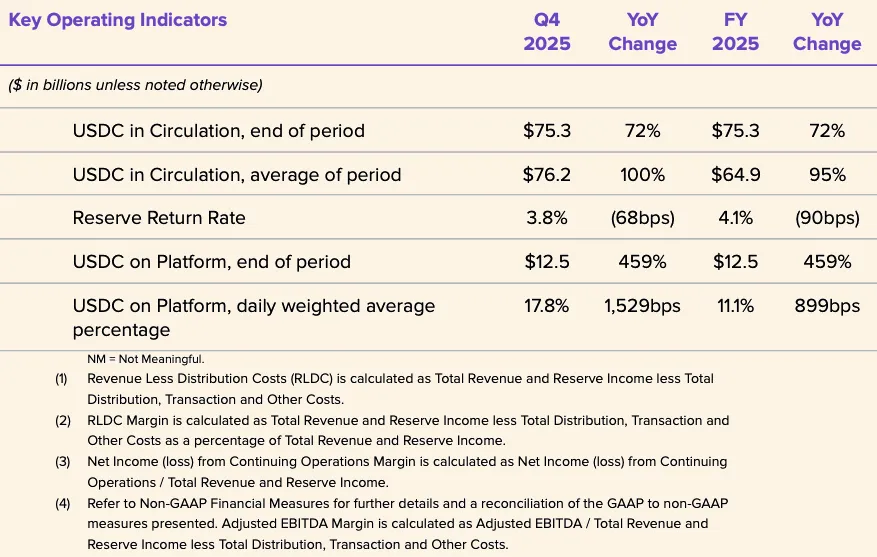

La divulgación de Circle para FY2025 señala un año de fuerte crecimiento para USDC. En el Q4 2025, el volumen circulante de USDC aumentó un 72% interanual hasta alcanzar 75.300 millones de dólares, y el volumen de transacciones en cadena de USDC creció un 247% interanual hasta llegar a 11.9 billones de dólares. El volumen promedio anual de USDC fue de 64.870 millones de dólares, superior a los 33.342 millones de dólares de FY2024, pero la tasa de rendimiento de las reservas en FY2025 fue del 4.1%, por debajo del 5.0% de FY2024. La inferencia clave es: la expansión de ingresos en 2025 se debió al crecimiento de los saldos, no a una cola favorable de rendimientos, ya que la tasa de rendimiento de las reservas disminuyó interanualmente.

Circle también reveló algunos indicadores operativos que indican que el USDC es una herramienta monetaria de alto giro, no un activo garantizador estático. En el FY2025, la emisión de USDC fue de 257.5 mil millones de dólares y la recompra fue de 226.1 mil millones de dólares; la cuota de mercado de stablecoins al final del año fue del 28% (según datos de mercado de terceros); y el número de billeteras activas al final del año fue de 6.8 millones (según la definición propia de Circle). El hecho de que las cantidades emitidas y recompradas sean tan grandes en comparación con el saldo final indica un alto volumen de rotación comercial, posiblemente proveniente de liquidaciones en intercambios, enrutamiento de liquidez, gestión de garantías y flujos de fondos relacionados con DeFi, más que una simple lógica de compra y retención de activos de reserva. Circle no ha proporcionado públicamente un desglose claro de estos escenarios de uso.

La narrativa de pago de USDC está volviéndose más creíble, pero aún se encuentra en una etapa temprana en comparación con el modelo de ingresos por reservas. Visa ha lanzado oficialmente en Estados Unidos la función de liquidación en USDC para ciertos emisores y socios adquirientes, permitiendo la liquidación de ciertas obligaciones de VisaNet en blockchains específicas, incluso fuera del horario bancario tradicional. Circle lo considera una prueba de que USDC puede funcionar como un activo de liquidación continuo, no solo como una herramienta de transacción nativa de cripto. Aunque el volumen actual sigue siendo pequeño en comparación con el tamaño total de la red de Visa, el significado analítico no puede subestimarse: es una de las señales públicas más claras de que USDC se está posicionando como parte de la infraestructura de pago de fondo del mundo real.

La distribución por socios para el ecosistema de consumidores y pequeñas y medianas empresas también se está ampliando. Circle anunció el 18 de diciembre de 2025 una colaboración con Intuit para integrar funciones de USDC en TurboTax, QuickBooks y Credit Karma. Estratégicamente, esto refuerza el argumento de que Circle está impulsando a USDC más allá de los mercados de intercambio y los usuarios nativos de cripto, hacia flujos de trabajo financieros mainstream. Sin embargo, la vía de monetización sigue siendo poco clara: Circle no ha revelado la estructura de precios, tarifas de comisión o reparto de ingresos para esta integración, por lo que los avances en la distribución no deben interpretarse como prueba de ingresos por pagos de alta rentabilidad.

A nivel de estructura de mercado, Circle y Polymarket anunciaron el 5 de febrero de 2026 que Polymarket migrará, en los próximos meses, desde el USDC puenteado en Polygon (USDC.e) hacia el USDC nativo. Este avance refleja el esfuerzo más amplio de Circle por reducir la dependencia de la liquidez puenteada y aumentar la cobertura del USDC nativo en diversas cadenas. La emisión nativa mejora la transparencia en los reembolsos, reduce la complejidad operativa de los puentes intercadena y se alinea mejor con una postura regulatoria prioritaria. Al mismo tiempo, la necesidad misma de realizar esta migración revela los desafíos estructurales que enfrentan las stablecoins: la fragmentación de los puentes intercadena y la liquidez distribuida siguen siendo fricciones en la adopción, y no meras notas técnicas.

En conjunto, USDC es una herramienta híbrida: primero, un activo de liquidación principal en intercambios y plataformas; segundo, un dólar de alta velocidad en cadena para garantías, enrutamiento de liquidez e infraestructura de mercados criptográficos; y tercero, está emergiendo como una nueva vía de liquidación institucional en integraciones específicas. La evidencia del crecimiento de las vías de pago está mejorando, especialmente con la liquidación de Visa, el acceso de Intuit y la infraestructura más amplia de Circle. Sin embargo, el principal impulsor económico revelado por Circle sigue siendo los ingresos por reservas sobre las reservas de USDC, y no los ingresos explícitos por comisiones de transacción generadas por actividades de pago.

EURC

EURC es estratégicamente importante, aunque su contribución económica directa sigue siendo limitada. El entorno regulatorio europeo es particularmente relevante aquí. El MiCA (Reglamento (UE) 2023/1114) entró en vigor en 2023, y las normas sobre tokens de referencia de activos y tokens de dinero electrónico aplican desde el 30 de junio de 2024, mientras que el régimen más amplio entrará plenamente en vigor el 30 de diciembre de 2024. La importancia de este calendario radica en que los stablecoins denominados en euros obtienen una identidad de "compliance regulatorio calificable" antes que muchos servicios de activos criptográficos adyacentes, lo que aumenta la confianza institucional en los productos de stablecoins en euros cumplidores respaldados por emisores y exchanges regulados.

Circle revela que, al 31 de diciembre de 2025, el suministro circulante de EURC era de 309.608.590 unidades. Al 16 de marzo de 2026, la página de Circle EURC muestra un suministro circulante de 382,8 millones de euros. Esto implica un crecimiento de aproximadamente 73 millones de euros entre fin de año y mediados de marzo, un aumento del 23,6%. Aunque la cantidad absoluta sigue siendo pequeña en comparación con USDC, el ritmo de crecimiento es significativo y sugiere que EURC está adquiriendo impulso desde una base inicial baja.

El mercado total de stablecoins en euros sigue siendo pequeño. Según datos del Banco de Italia citados por Reuters en septiembre de 2025, el volumen total de stablecoins denominadas en euros era de aproximadamente 620 millones de dólares estadounidenses, mientras que la emisión global de stablecoins era de alrededor de 300.000 millones de dólares en ese momento. Incluso con el crecimiento posterior, el volumen circulante de EURC de 382,8 millones de euros reportado por Circle en marzo de 2026 indica que EURC podría ser una de las stablecoins en euros más importantes por oferta.

Circle posiciona a EURC como compatible con MiCA, respaldado en Avalanche, Base, Ethereum, Solana y Stellar, y se compromete a publicar informes de prueba mensuales. Estratégicamente, el valor de EURC para Circle podría superar su contribución financiera directa actual: ayuda a Circle a establecer su posición regulatoria en Europa, respalda conjuntamente con USDC flujos de trabajo en cadena entre euro y dólar, y ofrece valor de opción cuando la política digital monetaria en Europa gana prioridad. Informes de Reuters a finales de 2025 también muestran que las instituciones y formuladores de políticas europeos están prestando cada vez más atención a alternativas a la infraestructura de stablecoins dominada por el dólar, lo que respalda el argumento sobre el valor de opción mencionado.

En los próximos 12 a 24 meses, EURC debería considerarse más como una capa habilitadora que como un impulsor de ganancias independiente. Su base de tamaño es inferior a 500 millones de euros, y Circle no divulga por separado los ingresos de EURC. Para que EURC se vuelva financieramente significativo, probablemente se necesiten tres cosas: un crecimiento sustancial del stock denominado en euros, una adopción en pagos y finanzas más allá de los mercados de capital cripto-nativos, y una ruta de distribución que evite replicar el modelo de reparto económico intensivo de USDC. En otras palabras, EURC puede ser estratégicamente importante, pero aún no es un impulsor financiero clave.

Análisis financiero y métricas clave del FY2025

Los datos financieros de Circle para el ejercicio 2025 vuelven a confirmar: la empresa es en primer lugar un negocio de ingresos por reservas. Los ingresos totales y los ingresos por reservas combinados en el FY2025 sumaron 2.747 mil millones de dólares, superando los 1.676 mil millones de dólares del FY2024. De ellos, los ingresos por reservas fueron de 2.637 mil millones de dólares (1.661 mil millones de dólares en el FY2024), y otros ingresos de 110 millones de dólares (15 millones de dólares en el FY2024). El aumento anual proviene casi por completo de la expansión de los ingresos por reservas, y no de una transformación generalizada hacia un modelo de software o tarifas de operación.

Gráfico: Estructura de ingresos de Circle FY2025

Gráfico: Desglose de la estructura de costos de Circle FY2025

La estructura de costos también es un componente clave del marco de suscripción. Los costos de distribución y operaciones en FY2025 alcanzaron 1.662 mil millones de dólares, superando los 1.011 mil millones de dólares de FY2024. Los gastos operativos aumentaron de 492 millones de dólares a 1.179 mil millones de dólares, de los cuales los gastos por salarios ascendieron a 845 millones de dólares (263 millones de dólares el año anterior). Esto confirma que la rentabilidad bruta generada por mayores ingresos de reservas fue en gran parte absorbida por los repartos a socios y posteriormente por el significativo aumento de los costos operativos.

Medir el apalancamiento operativo es más útil con el RLDC que con los ingresos superiores. Circle reveló un RLDC de $1.083 mil millones para el FY2025, frente a $659 millones en el FY2024; la tasa de margen RLDC fue del 39% ambos años. Es notable que esta tasa de margen se haya mantenido constante: implica que los costos de distribución aumentaron aproximadamente en la misma proporción que los ingresos de reservas, y que tasas de interés más altas y saldos mayores no se tradujeron en una economía de retención estructuralmente más favorable. En otras palabras, Circle logró crecimiento, pero la cuota económica central real retenida tras la distribución no mejoró sustancialmente.

Señales más claras de apalancamiento operativo aparecen en los ajustes de gestión en lugar de en los informes GAAP. Circle reveló gastos operativos ajustados para FY2025 de 508 millones de dólares y proyecta gastos operativos ajustados para FY2026 entre 570 y 585 millones de dólares bajo la nueva definición. Esto indica que la empresa planea seguir invirtiendo en crecimiento, en lugar de cambiar hacia un modelo de cosecha reciente.

Figura: Elementos clave del balance general de Circle FY2025

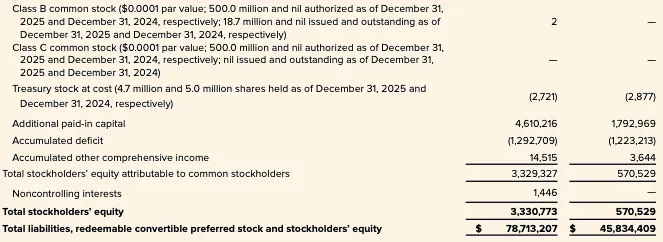

El balance general también admite una interpretación específica del modelo de negocio. Al 31 de diciembre de 2025, Circle informó de 75.068 mil millones de dólares en efectivo y equivalentes de efectivo aislados para los titulares de stablecoins, y 74.913 mil millones de dólares en depósitos de titulares de stablecoins. Esta estructura es coherente con un modelo de emisión respaldado por reservas construido en torno a saldos aislados, en lugar del modelo tradicional de balance basado en préstamos.

Analíticamente, esto hace que Circle sea más similar, en estructura, a un negocio de margen estrecho que a una fintech de altas tarifas de comisión, con la condición clave de que las reservas se describen como mantenidas en nombre de los titulares de los tokens y con la intención de lograr aislamiento en caso de quiebra bajo la estructura divulgada por Circle.

Vista previa del Q1 2026 y escenarios de toro, base y oso para el FY2026

Al entrar en el Q1 2026, el entorno de tasas de interés ya no es tan favorable como en el pico de este ciclo. El 16 y 17 de marzo de 2026, la tasa efectiva del fondo federal de la Reserva Federal fue del 3.64% y el SOFR del 3.65%. El marco de sensibilidad propio de Circle utiliza como punto de referencia el rendimiento promedio de diciembre de 2025 de 3.64%. Esto implica que el entorno de rendimiento de reservas a principios de 2026 sigue siendo claramente inferior al 5.0% de rendimiento de reservas divulgado en FY2024, y se acerca más a los niveles finales de 2025, lo que significa que, si Circle desea mantener el crecimiento de los ingresos de reservas, el crecimiento de los saldos deberá asumir una mayor carga.

El inicio del Q1 2026 es al menos constructivo en términos de saldos. Circle reveló que, al 16 de marzo de 2026, el suministro circulante de USDC ascendió a 79.200 millones de dólares, por encima de los 75.266 millones de dólares al cierre del año; EURC aumentó de 309,6 millones de euros al cierre del año a 382,8 millones de euros. Esto indica que el saldo promedio de stablecoins en el Q1 podría haber mejorado respecto a los niveles de salida del Q4, compensando parcialmente el entorno de bajos rendimientos.

Las orientaciones de la dirección para el FY2026 apuntan a una diversificación continua de la estructura de ingresos, pero sin cambios fundamentales en el modelo económico. Específicamente: otros ingresos de 150 a 170 millones de dólares, margen de beneficio de RLDC del 38% al 40%, y gastos operativos ajustados de 570 a 585 millones de dólares. La señal tiene dos capas: primero, la dirección espera un crecimiento de los ingresos no reservados; segundo, incluso según sus propias orientaciones, estos ingresos siguen siendo relativamente pequeños en comparación con el motor de ingresos de las reservas.

Escenario de mercado alcista. La circulación de USDC se expandió continuamente en el Q1 y Q2, beneficiada por el crecimiento en el uso institucional para liquidaciones, mayor velocidad en la cadena y avances en la distribución incremental. En este escenario, incluso si los rendimientos reales se mantienen en los niveles cortos observados a finales de 2025 y principios de 2026, los ingresos de las reservas podrían mantener su resistencia. Los costos de distribución también aumentarían, pero la economía retenida tras la distribución aún podría ser suficiente para absorber los planes de gastos operativos más altos, manteniendo los márgenes de beneficio dentro o cerca del rango orientativo. Esencialmente, este es un escenario de "crecimiento del stock flotante que compensa la compresión de tasas". Las tendencias actuales de saldos y el ecosistema en expansión respaldan este escenario, pero aún dependen de un continuo volumen de operaciones y dinamismo de adopción.

Escenario base. Con la actividad de trading y el uso de DeFi que tienden a normalizarse, el crecimiento de la oferta circulante de USDC se desacelera hasta tasas trimestrales de crecimiento de bajo un dígito. La tasa de rendimiento de las reservas se ancla alrededor del 3% a corto plazo, en línea con la EFFR y la SOFR. En este escenario, los ingresos de las reservas se estabilizan y aumentan ligeramente (dependiendo del saldo promedio), pero los costos de distribución permanecen elevados debido a que las estructuras de participación de los socios no cambian. Por lo tanto, la rentabilidad de RLDC se mantiene dentro del rango de orientación de la empresa del 38% al 40%, con un progreso moderado en la parte superior, pero con limitada expansión estructural de la rentabilidad.

Escenario de mercado bajista. El suministro circulante de USDC se estanca o disminuye debido a la contracción de la aversión al riesgo, salidas de fondos de intercambios o presión de cuota de mercado, mientras que las tasas de interés caen aún más desde niveles ya bajos. Según el marco de sensibilidad propio de Circle, unos rendimientos más bajos reducen los ingresos de las reservas y disminuyen mecánicamente parte de los costos de distribución, pero el efecto neto sigue siendo un debilitamiento del RLDC. Este problema es más grave porque Circle ingresa al FY2026 con un plan de costos más elevado, lo que significa que un debilitamiento del flujo circulante y una caída en los rendimientos exponen a la empresa directamente a la doble presión del riesgo de concentración de socios y la rigidez de los costos operativos.

Posicionamiento estratégico y panorama competitivo

La clasificación más precisa de Circle es: una operadora de red de criptomonedas regulada, con dos niveles: un núcleo central de emisor y gestión de reservas financieramente dominante actualmente, y una periferia de aplicaciones, interoperabilidad y servicios para desarrolladores estratégicamente importantes pero aún no económicamente dominantes. Esta distinción es importante, ya que antes de que los ingresos no provenientes de reservas se vuelvan significativamente mayores, la valoración, la sensibilidad a las ganancias y los rasgos de riesgo de Circle siguen estrechamente vinculados a la política monetaria y la estructura del mercado de stablecoins.

La opción estratégica más importante actualmente es la red de pagos Circle (CPN). Circle lanzó este concepto en abril de 2025 y reveló que, hasta el 20 de febrero de 2026, 55 instituciones financieras se habían registrado y 74 estaban en proceso de acreditación, con un volumen de operaciones anualizado basado en 30 días de 5.700 millones de dólares. Estos son indicadores significativos tempranos de formación de red e interés institucional. Sin embargo, sin divulgación de tarifas, contribución a los ingresos o márgenes de beneficio, CPN sigue siendo más fácil de justificar estratégicamente que financieramente.

Otra ruta de monetización no basada en reservas confiable es la interoperabilidad. Circle anunció el lanzamiento de CCTP V2 en marzo de 2025, una función de transferencia rápida que genera tarifas de transacción cuando los clientes eligen utilizarla. Esta es una de las rutas de monetización no basadas en reservas más sólidas, ya que valora una capacidad técnica específica en lugar de depender únicamente de que el volumen de uso se convierta finalmente en valor. Sin embargo, los ingresos por transacciones revelados por Circle para el ejercicio fiscal 2025 siguen siendo muy pequeños y su contribución actual es insignificante en comparación con los ingresos por reservas.

El sector USYC que Circle ingresó mediante la adquisición de Hashnote también es estratégicamente relevante. Circle describe USYC como un representante de participaciones en fondos del mercado monetario en cadena, principalmente utilizadas como colateral en los mercados de activos digitales, y revela que obtiene ingresos de él, incluyendo comisiones por rendimiento.

Es una extensión razonable de USDC, ya que satisface la necesidad de activos garantizados generadores de ingresos y margen que las stablecoins por sí solas no pueden resolver completamente. Sin embargo, actualmente no existe divulgación pública independiente sobre activos, ingresos o rentabilidad de USYC, por lo que se trata más bien de un bloque de construcción estratégico que de un factor modelable por sí solo.

En términos de competencia, Circle sigue teniendo a Tether como su competidor más directo en el ámbito de las stablecoins en dólares. Según un informe de Reuters de febrero de 2026, el suministro circulante de USDT es de aproximadamente 184 mil millones de dólares, lo que otorga a Tether una ventaja de escala significativa.

La diferenciación de Circle sigue siendo clara: estándares de divulgación de empresas cotizadas, restricciones sobre activos de reserva más alineadas con los nuevos requisitos regulatorios y una mayor integración con instituciones reguladas y redes de pago. En este sentido, la ventaja competitiva de Circle radica menos en su tamaño absoluto y más en su credibilidad institucional y su legibilidad regulatoria.

Otro competidor es el PYUSD de PayPal. PayPal anunció el 17 de marzo de 2026 que ampliará el PYUSD a 70 mercados globales. La relevancia estratégica del PYUSD radica en que está integrado en una red global de distribución de pagos para consumidores y comerciantes, lo que representa una ventaja de entrada al mercado muy diferente a la estrategia de Circle, centrada en intercambios e infraestructura.

La ventaja actual de Circle es una liquidez más profunda en USDC, un mayor volumen y una mayor integración con el mercado de criptomonedas; la diferenciación de PYUSD es la billetera nativa integrada y la distribución a comerciantes dentro de plataformas de pago principales.

El panorama competitivo en Europa podría volverse más desafiante en el futuro. Según Reuters, varios grandes bancos europeos, incluidos ING, UniCredit y BNP Paribas, han formado una empresa con el propósito de lanzar un stablecoin en euros en la segunda mitad de 2026, mientras que los formuladores de políticas también han discutido públicamente fortalecer una moneda digital denominada en euros para contrarrestar la dominación del dólar.

Esta competencia de EURC representa una amenaza significativa a mediano plazo, ya que los stablecoins del euro liderados por bancos pueden combinar la credibilidad regulatoria con la distribución integrada de empresas y bancos. Hasta marzo de 2026, sigue siendo más un riesgo competitivo futuro que un sustituto inmediato en la oferta.

Conclusión

Los datos de Circle FY2025 aún respaldan la evaluación de que es principalmente un negocio de ingresos por reservas: las ganancias están dominadas por los saldos de stablecoins, la rentabilidad de las reservas y la estructura económica de los socios, mientras que la contribución del software o la monetización de pagos está muy lejos de poder alterar esta estructura.

USDC y EURC continúan expandiéndose, y nuevas iniciativas como CCTP, CPN y USYC mejoran la narrativa estratégica, pero estos negocios aún no son significativos financieramente en comparación con la base de ingresos de reservas.

Por lo tanto, el marco de suscripción principal sigue centrado en el crecimiento del volumen flotante, la sensibilidad a las tasas de interés y el peso estructural de los costos de distribución, especialmente la parte vinculada a Coinbase.

Figura: Circle Internet Group Inc — Estado de resultados consolidado

Figura: Circle Internet Group Inc. — Balance general consolidado (1)

Figura: Circle Internet Group Inc — Balance general consolidado (2)