Original | Odaily Planet Daily (@OdailyChina)

Author | DingDang (@XiaMiPP)

En la cadena de valor de las criptomonedas estables, Circle y Stripe fueron una pareja con una división de funciones muy clara.

Circle se encarga de mapear el dólar del mundo real a la cadena, acuñando el stablecoin USDC; Stripe, por su parte, mediante su red de pagos global en internet, permite que estos dólares digitales fluyan en escenarios comerciales reales. Uno se encarga de producir el dinero, el otro de hacer que el dinero fluya. Estos aliados han sido casi naturalmente complementarios en los últimos años.

Pero los dos eventos recientes, vistos juntos, generan una sensación sutil: estas dos empresas parecen estar avanzando lentamente hacia el mismo lugar.

El 11 de febrero, Stripe anunció el lanzamiento de la función de pago x402 en Base. Esta función permite a los desarrolladores cobrar directamente a agentes de IA utilizando USDC, y la criptomoneda estable ya no es solo una herramienta de cotización en intercambios; en la ola de agentes de IA, se convertirá en un medio de pago entre máquinas.

En la misma semana, Bridge, la empresa de infraestructura de criptomonedas estables subsidiaria de Stripe, recibió la aprobación preliminar de la Oficina del Controlador de la Moneda (OCC) de Estados Unidos para una licencia de banco fiduciario. Esto significa que Bridge podría comenzar a avanzar en negocios como la emisión, custodia y gestión de reservas de criptomonedas estables como una institución financiera regulada.

Por un lado, Stripe está construyendo nuevos escenarios de pago con USDC; por otro, está desarrollando su propia infraestructura financiera para stablecoins.

La cadena de valor de las stablecoins de la era pasada

Si se desglosa el mundo de las criptomonedas estables, la cadena de suministro en realidad no es complicada.

La capa más baja es la capa de emisión. Instituciones como Circle se encargan de mapear las reservas de dólares del mundo real a la cadena, acuñando stablecoins como USDC. La capa superior es la capa de liquidación, asumida por las redes blockchain para llevar a cabo el registro y la liquidación de fondos. Por encima se encuentra la capa de pago, donde infraestructuras de pago en internet como Stripe integran stablecoins en transacciones comerciales reales, permitiendo que los fondos en cadena ingresen a escenarios como comercio electrónico, SaaS o comercio transfronterizo. La capa más alta es la capa de aplicación, donde ocurren diversas actividades financieras específicas, desde DeFi hasta pagos con AI Agent.

Cuando las stablecoins eran solo herramientas del mercado cripto, los participantes de esta cadena de valor siempre habían desempeñado sus roles respectivos: los emisores se encargaban de la "acuñación", las plataformas de pago de recibir pagos, la blockchain del cierre de operaciones, y los desarrolladores se centraban en los casos de uso.

Ya en 2014, Stripe se convirtió en uno de los primeros procesadores de pagos principales en admitir pagos en bitcoin. Sin embargo, debido a la excesiva volatilidad del precio del bitcoin, los largos tiempos de confirmación de transacciones y las comisiones impredecibles, este intento de negocio finalmente se retiró en 2018. El bitcoin se comporta más como un activo especulativo que como una moneda adecuada para pagos en internet.

La aparición de las criptomonedas estables恰好弥补了这一缺口。La estabilidad de precio, la programabilidad y la capacidad de liquidación en cadena de USDC lo acercan más a la "moneda nativa de internet" que Stripe soñaba. En 2022, Stripe volvió a adentrarse en el ámbito cripto y optó por admitir pagos con USDC. Este paso no solo reintrodujo las criptomonedas estables en el sistema de pagos mainstream, sino que también impulsó objetivamente el crecimiento rápido de la circulación de USDC, cuya capitalización en circulación llegó a superar los 55 mil millones de dólares.

Bajo esta relación de colaboración, Circle proporciona el dólar estadounidense estable digital, Stripe ofrece la red de pagos global, y ambos impulsan juntos a USDC desde una herramienta de intercambio criptográfico hasta convertirse en un mercado de casi 70 mil millones de dólares.

Los datos en la cadena también confirman este efecto de escala generado por la colaboración. Según los datos de Artemis, en enero el volumen de transacciones en cadena de USDC superó los 8.4 billones, mientras que el volumen total de transacciones en cadena del mercado de stablecoins fue de 10 billones. Es decir, en términos de número de transacciones, USDC representa el 84% de la cuota total del mercado.

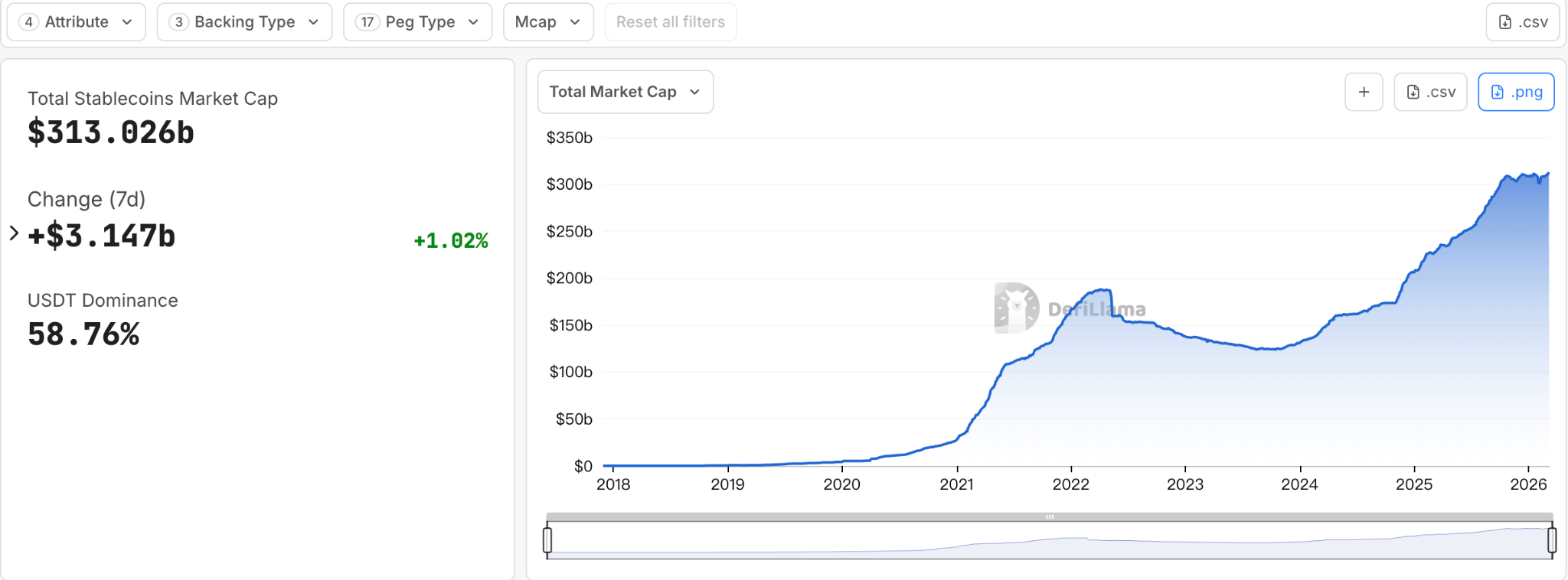

Al mismo tiempo, el entorno regulatorio externo también ha experimentado cambios significativos. Con la implementación oficial de la Ley GENIUS, las stablecoins, que antes operaban en una zona gris regulatoria, están siendo gradualmente integradas en el sistema financiero legal. Actualmente, el tamaño del mercado de stablecoins supera los 300 mil millones de dólares. En el futuro, este mercado podría convertirse en una red financiera de escala trillonaria.

Las stablecoins ya no son solo herramientas internas del mercado de criptomonedas, sino que comienzan a considerarse parte de la infraestructura financiera de la próxima generación. Cuando un mercado evoluciona de una herramienta cripto a una infraestructura financiera, la lógica industrial también suele cambiar.

Cuando las stablecoins se convierten en infraestructura

En cualquier sistema financiero, las ganancias verdaderamente estables suelen no provenir de un solo eslabón, sino del control de los nodos clave. Quien pueda controlar las vías de flujo de fondos podrá definir las reglas.

Si las stablecoins son solo activos subyacentes, mientras que las puertas de pago, las herramientas para desarrolladores y los escenarios comerciales están completamente controladas por otras plataformas, entonces los emisores solo podrán obtener beneficios muy limitados. Por el contrario, si se controla la red de pagos o el sistema de liquidación, se puede generar valor continuamente en cada etapa del flujo de fondos.

Por lo tanto, cuando las stablecoins comenzaron a evolucionar de un activo criptográfico a infraestructura financiera, surgió una tendencia casi inevitable: los roles industriales que anteriormente estaban dispersos en diferentes niveles comenzaron a extenderse hacia arriba y hacia abajo en la cadena, incorporando más etapas dentro de sus propios sistemas.

En la historia financiera, este proceso no es desconocido. Desde el sistema bancario hasta las redes de tarjetas de crédito y las plataformas de pagos en internet, los sistemas financieros maduros finalmente suelen atravesar etapas similares: desde una distribución de roles hasta una integración estructural.

Hoy en día, esta ola de consolidación industrial también está llegando al mundo de las stablecoins.

Si se considera la cadena de valor de las stablecoins como una estructura vertical, en los últimos años, Circle y Stripe se encontraban en extremos opuestos de esta cadena. Ahora, ambos se están moviendo hacia el centro.

Circle: No quiere ser solo una "imprenta de dinero"

En el ecosistema en cadena, la eficiencia y la frecuencia de uso de USDC ya no pueden ignorarse. En el último informe de flujo de stablecoins, la velocidad de circulación de USDC es casi cinco veces la de USDT.

Sin embargo, depender únicamente de la emisión de stablecoins no es un modelo de negocio particularmente imaginativo.

Los ingresos principales de los emisores de stablecoins se dividen aproximadamente en dos partes: uno es el interés generado por los activos de reserva, y el otro son las tarifas asociadas al proceso de emisión y reembolso de las stablecoins. Sin embargo, a medida que el volumen de las stablecoins sigue creciendo, estos ingresos a menudo deben compartirse con socios del ecosistema. Por ejemplo, como uno de los canales de distribución más importantes de USDC, Coinbase recibe anualmente cerca de 1.000 millones de dólares en participaciones de beneficios del sistema USDC. Esto significa que, aunque el emisor asume el papel más central del sistema de stablecoins —la acuñación—, su espacio real de ingresos disponibles sigue estando limitado por la estructura del ecosistema.

Esto también explica por qué, durante los últimos dos años, la estrategia de Circle comenzó a extenderse claramente hacia la capa de aplicaciones: ya no se conforma con emitir solo stablecoins, sino que intenta construir una red completa de pagos con stablecoins.

Según la información pública disponible, Circle ha estructurado su implementación en tres etapas principales.

Paso uno: Arc, una blockchain L1 diseñada para empresas. Actúa como capa de coordinación a nivel de aplicación, ayudando a los desarrolladores a construir aplicaciones de pago, liquidación, entre otras. Arc lanzó su red de prueba en octubre de 2025 y ya ha atraído a más de 100 empresas, procesando más de 166 millones de transacciones; la red principal está programada para lanzarse dentro de 2026.

Paso dos: centrarse en USDC y utilizar protocolos de transferencia entre cadenas (CCTP) y herramientas de puerta de enlace para resolver la fragmentación de liquidez. En la capa de aplicación, ayudar a las empresas a unificar USDC desde múltiples cadenas hacia Arc y CPN, logrando una distribución sin interrupciones y la construcción de aplicaciones.

Paso tres: el producto de capa de aplicación central de Circle, CPN (Circle Payments Network), lanzado en mayo de 2025, es una red de coordinación de pagos de "estándar abierto" diseñada para pagos programables, compatibles y auditables. Hasta ahora, 55 instituciones financieras se han registrado, y otras 74 están en proceso de evaluación de elegibilidad.

Este diseño permite que Circle construya gradualmente una infraestructura de aplicaciones completa capaz de soportar el flujo de fondos, pasando de ser simplemente un emisor de stablecoins.

Stripe: "La caja registradora" también quiere tomar el control

Stripe se encuentra en el otro extremo del ecosistema de stablecoins. Como una de las infraestructuras de pago en internet más importantes del mundo, Stripe controla un acceso masivo a comerciantes. En 2025, el volumen total de procesamiento de pagos en la plataforma Stripe alcanzó 1.9 billones de dólares estadounidenses, un aumento del 34% interanual, equivalente a aproximadamente el 1.6% del PIB mundial. Desde Shopify hasta Amazon, la infraestructura de pago de numerosos comerciantes en internet se basa en la plataforma de Stripe. En cierto sentido, Stripe no produce dinero, pero controla el acceso al flujo monetario.

Pero si en el futuro los emisores de stablecoins y las redes blockchain controlan conjuntamente la capa de liquidación, las plataformas de pago podrían reducirse a meros proveedores de tecnología.

Por eso Stripe ha comenzado sistemáticamente a expandirse hacia arriba y hacia abajo en la cadena de valor en los últimos años.

En febrero de 2025, Stripe completó la adquisición de la plataforma de infraestructura de stablecoins Bridge por 1.100 millones de dólares. Finalmente, el 12 de febrero de este año, Bridge obtuvo la aprobación condicional de la OCC, el componente más crucial para que Stripe desarrolle su infraestructura.

Al mismo tiempo, Stripe también colaboró con Paradigm para desarrollar la cadena L1 Tempo, con el objetivo de construir una cadena de liquidación dedicada a las finanzas digitales. La red de prueba pública se lanzó en diciembre de 2025, y la red principal está programada para lanzarse dentro de 2026.

Además, en 2025, Stripe adquirió la empresa de infraestructura de billeteras Privy, ofreciendo a los usuarios sistemas integrados de billeteras e identidad para reducir la barrera de entrada al sistema financiero en cadena.

Si se consideran juntos estos movimientos, se observa una tendencia muy clara: Stripe está extendiéndose desde la puerta de pago hacia abajo, intentando controlar los pilares subyacentes de las criptomonedas estables.

Ambas empresas se encuentran en la mitad de la cadena de suministro

Circle se está extendiendo desde la capa de emisión hacia la capa de aplicaciones, mientras que Stripe se está hundiendo desde la capa de pagos hacia la infraestructura. Cuando ambas vías se mueven simultáneamente hacia el centro de la cadena de valor, las fronteras anteriormente claras también comienzan a superponerse inevitablemente.

En el contexto en que la estructura industrial de las stablecoins se está redefiniendo, es más bien un recordatorio: la competencia entre stablecoins ya no se trata solo de “quién emite más tokens”. La pregunta realmente importante en el futuro podría ser: ¿quién controla las vías de flujo de las stablecoins?

A medida que la emisión, liquidación, pago y aplicación se reorganicen gradualmente, la competencia en el mundo de las stablecoins pasará de "tamaño de activos" a "red financiera". Y en esta nueva pista, Circle y Stripe, antiguos aliados altamente complementarios, ya se están encontrando en el medio de la cadena de valor.

La historia de las stablecoins también está pasando de ser un experimento de la industria cripto a una reconstrucción de la red financiera.