Autor:Comentarios sobre ver lo sutil y conocer lo significativo

Hace un tiempo me recomendaron a la fuerza algunos metales menores, y al hacer una revisión, solo puedo decir que valió la pena. No debemos comenzar a investigar después de haber sido atrapados, sino que debemos hacer la investigación con anticipación, antes de quedar atrapados. Por eso, recientemente he iniciado una nueva serie de estudios sobre minerales metálicos, para analizar el panorama de diversos metales menores.

A veces siento que los pequeños análisis son bastante interesantes, por ejemplo, hace unos días se mencionó que el importe de explosivos en la región de W邦 (en Birmania) había aumentado, y de inmediato el estaño cayó un poco, en ese momento ya existía una lógica implícita de oferta.

[Recordatorio: los fundamentos son solo fundamentos, no son para guiar las operaciones]

Se podría decir que los llamados "metales menores" no son necesariamente pequeños, especialmente en la base de la transformación industrial. Una vez que se produce un avance tecnológico, es muy probable que estos metales menores se conviertan en metales estratégicos.

Antes de convertirse en "metal energético", el mercado del litio no era muy grande, y su aplicación principal era en campos como el vidrio, la cerámica y las grasas lubricantes. Sin embargo, con el crecimiento explosivo de la industria de los vehículos eléctricos y el almacenamiento de energía, el litio, como materia prima clave para las baterías de potencia, ha experimentado un aumento brusco en su demanda y en el tamaño de su mercado, sufriendo un cambio fundamental en su posición.

El magnesio es actualmente uno de los metales no ferrosos menores con mayor claridad como posible candidato para incluirse próximamente en futuros. Actualmente, el mercado mundial del magnesio alcanza aproximadamente la centena de miles de toneladas, principalmente aplicado como aditivo en aleaciones de aluminio y en piezas de fundición a presión. En el futuro, si el magnesio experimenta grandes cambios en materiales de reducción de peso (como en automóviles, aeroespacial) o en baterías, provocando un crecimiento exponencial en su producción y consumo, podría convertirse perfectamente en un metal básico o en una categoría independiente.

Recuerdo claramente un fragmento de la anterior conversación entre Huaxia y Guangda Qiu sobre el mercado colorido:

Los metales pequeños estratégicos, como los tierras raras, tungsteno, molibdeno, cobalto, níquel y estaño, verán su valor continuamente revalorizado en el futuro. La lógica fundamental es el contexto general de la competencia global; incluso si la competencia entre Estados Unidos y China se ralentiza temporalmente, a largo plazo, la naturaleza competitiva de los metales estratégicos solo se intensificará. Este tipo de metales deben cumplir con dos condiciones: o bien deben ser muy escasos, o bien su cadena de suministro debe estar muy concentrada.

Por ejemplo, el cobalto: la República del Congo es el principal proveedor, y utiliza la provisión de cobalto como un importante factor de negociación, en cuyo precio se reflejan fuertes factores políticos. Otro ejemplo es el níquel y el estaño de Indonesia, en los que el mundo tiene una alta dependencia, y cuya escasez es muy destacada, por lo que podrían convertirse en los principales productos de la próxima ronda de negociaciones. Estos productos o bien se encuentran en el fondo de su ciclo, o bien su valor aún no se ha materializado completamente, por lo que tienen un gran potencial de revalorización en el futuro.

Este año, los metales básicos han mostrado una fortaleza notable. Además de las razones macroeconómicas relacionadas con el capital, una causa importante es que la seguridad de la cadena de suministro global (especialmente la seguridad de productos básicos y recursos minerales) ha enfrentado desafíos significativos.

China estableció con anterioridad, en 2016, mediante un diseño estratégico de alto nivel, el plan de distribución de minerales estratégicos: el Consejo de Estado publicó el "Plan Nacional de Recursos Minerales (2016-2020)", cuyo principio central es "garantizar la seguridad económica nacional, la seguridad nacional y las necesidades del desarrollo de industrias emergentes estratégicas", y formalmente incluyó 24 minerales en la lista de minerales estratégicos, entre los que se encuentran varios metales estratégicos clave, como cromo, aluminio, níquel, wolframio, estaño, antimonio, cobalto, litio, tierras raras, circonio, grafito cristalino, petróleo, gas natural, gas de esquisto, carbón, gas de carbón, uranio, oro, hierro, molibdeno, cobre, fósforo, sal potásica y fluorita. Esto sentó las bases para garantizar los recursos necesarios para el desarrollo de alta calidad de las industrias relacionadas.

China posee "dotación de recursos + ventaja de capacidad productiva" en los campos de los minerales de tungsteno, antimonio, estaño y molibdeno. El tungsteno, el antimonio, el estaño y el molibdeno son los cuatro minerales estratégicos en los que China tiene ventaja. A continuación, veamos el suministro de estos cuatro minerales.

I. Tipos de minerales en el lado de la oferta del estaño

La principal fuente de suministro de estaño es la casiterita (SnO₂, óxido de estaño), que es la forma principal en la que el estaño existe en la naturaleza y representa más del 95 % de los recursos mineros mundiales de estaño. Además, existen en cantidades menores minerales sulfurados como la tetraedrita (Cu₂FeSnS₄), pero su valor económico es relativamente bajo. La casiterita, tras someterla a procesos de concentración, se obtiene un concentrado de estaño, que se somete a fundición por métodos pirometalúrgicos o hidrometalúrgicos para producir estaño refinado.

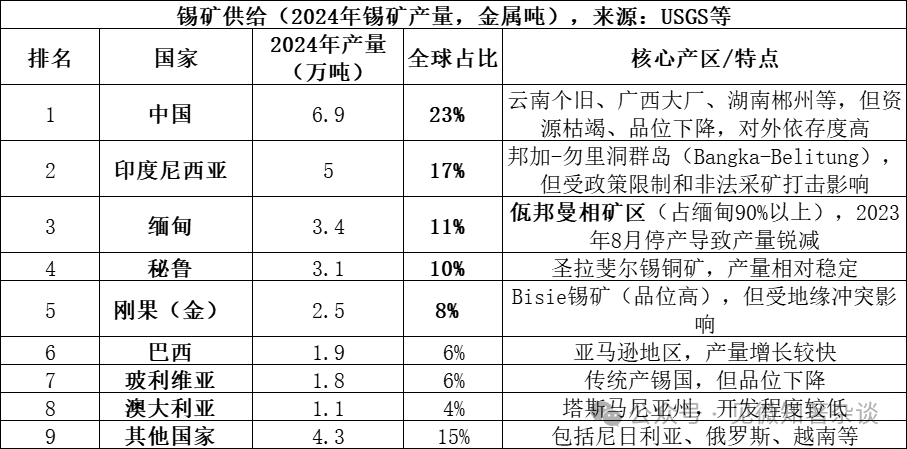

Los datos de 2025 aún no se han publicado completamente, pero debido a la interrupción continua de la producción en la región de U en Birmania, se espera que la producción disminuya aún más, quedando por debajo de las 20.000 toneladas, con una participación del mercado de aproximadamente el 7%. Los cinco principales países productores representarán un total del 69%, mientras que los ocho primeros países juntos alcanzarán el 85%, lo que indica una alta concentración en la oferta.

La Federación Wai de Birmania tiene una gran influencia en la cadena de suministro del estaño, y la razón principal es:

1) Gran volumen histórico de suministro: Antes de la interrupción de producción en agosto de 2023, Birmania producía normalmente entre 50 000 y 60 000 toneladas al año (el 15-20 % del total mundial), de las cuales la región de Wabang representaba más del 90 % de la producción total de Birmania, es decir, un suministro anual de aproximadamente entre 45 000 y 54 000 toneladas. Este volumen equivale a un sexto del suministro mundial, por lo que la interrupción repentina de la producción generó una gran brecha.

2) Es muy importante para las exportaciones de estaño de China: China es el mayor productor mundial de estaño refinado (representa el 45 % del total mundial), pero los recursos mineros nacionales están agotándose y el país depende gravemente de las importaciones. Birmania fue anteriormente la mayor fuente de importación de mineral de estaño para China, y en 2022 importó aproximadamente 36 000 toneladas métricas de mineral de estaño de Birmania, lo que representa entre el 60 y el 70 % del total de importaciones chinas. La interrupción de la producción en la región de Ular directamente provocó escasez de materia prima en las fundiciones chinas.

3) Gran incertidumbre en la reanudación de la producción: Aunque el gobierno de Wabang inició el proceso de reanudación de la producción en 2025, el progreso real ha sido mucho menor al esperado debido a múltiples factores como políticas, equipos y la temporada de lluvias. Hasta finales de 2025, el volumen promedio mensual de exportaciones fue de solo 2000-3000 toneladas físicas (aproximadamente 1000-1500 toneladas de metal), muy por debajo del nivel anterior a la interrupción, que era de 3000 toneladas de metal mensuales en promedio.

4) Ampliación del equilibrio ajustado entre oferta y demanda globales: El mercado mundial del estaño ha estado durante mucho tiempo en un estado de equilibrio ajustado entre oferta y demanda (con una relación de reservas a producción de solo 15 años), por lo que cualquier pequeña fluctuación en un país productor importante se ampliará en el mercado. El proceso de "parada de producción y reanudación lenta" en la región de UWS se convirtió en el factor más determinante para el alza sostenida de los precios del estaño durante 2024-2025.

Las menas de estaño rara vez se producen de forma aislada, y suelen asociarse con diversos minerales metálicos y no metálicos.

Yacimientos asociados a granitos medias ácidos: este es el tipo más importante de yacimiento de estaño. En los yacimientos de tipo skarn (como el yacimiento de Shizhuyuan en Hunan) y en los de tipo casiterita-sulfuro (como los yacimientos de Gejiu en Yunnan y Dachang en Guangxi), el estaño suele estar estrechamente asociado con wolframio, molibdeno, bismuto, cobre, plomo, zinc y plata, formando grandes campos mineros polimetálicos. En los yacimientos de tipo pegmatita, el estaño tiende a estar asociado con elementos raros como niobio, tantalio, litio, berilio, rubidio y cesio.

Cassiterita de arenas: se forma por meteorización y enriquecimiento tras el transporte de minerales de estaño primarios. Además de la cassiterita, en las arenas minerales suelen concentrarse simultáneamente minerales pesados como oro nativo, wolframita negra, monacita, rutilo, yandehumite, entre otros, lo que hace que el valor de utilización integral de las arenas con estaño sea muy elevado.

II. Tipos de minerales en el lado de la oferta de antimonio

La principal fuente de suministro de antimonio es la antimonita (Sb₂S₃, sulfuro de antimonio), que es la mena más importante de antimonio en la naturaleza y representa más del 80 % de los recursos mundiales de antimonio. Además, existen en cantidades menores minerales secundarios como la antimonita (Sb₂O₃, óxido de antimonio). La antimonita se somete a flotación para obtener concentrados de antimonio, los cuales se someten a procesos metalúrgicos por vía seca o húmeda para producir antimonio metálico o compuestos de antimonio.

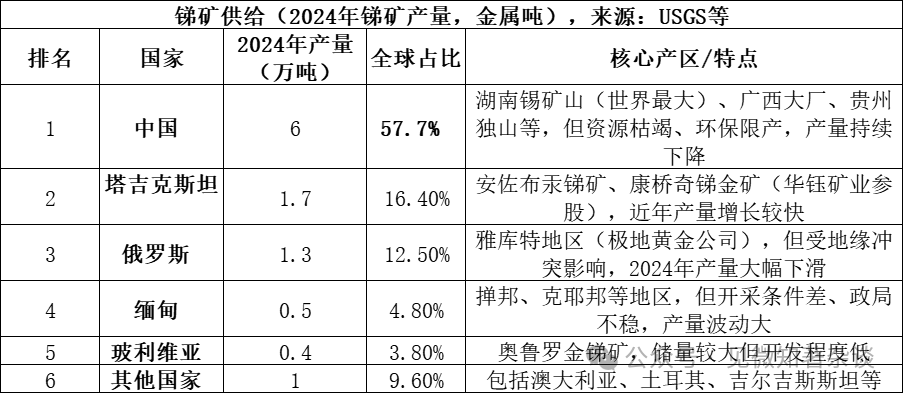

Los tres principales países productores (China, Tayikistán y Rusia) concentran conjuntamente el 86,6 % del suministro, lo cual muestra una alta concentración. Aunque China representa más de la mitad de la producción total, su participación ha disminuido considerablemente desde el 90 % de 2010, principalmente debido al endurecimiento de las políticas ambientales y a la escasez de recursos.

Asociación de menas de antimonio:

Se produce principalmente en ambientes hidrotermales de temperatura media y baja: la mayoría de los yacimientos de antimonio con valor económico se forman bajo condiciones hidrotermales de temperatura media y baja. En este tipo de ambiente, la estibina suele precipitarse junto con otros minerales como la cinabrita (mercurio), la pirita y el cuarzo, formando yacimientos típicos de tipo hidrotermal de baja temperatura.

Diferentes combinaciones de características: 1) En la famosa mina de antimonio de Xikuangshan en Hunan, la antimonita coexiste con pirita, realgar, orpimente, cinabrio, calcita y cuarzo; 2) Cuando la mineralización de antimonio se superpone con la mineralización de oro o wolframio, se forman depósitos minerales complejos de mayor valor, como los de antimonio-oro-wolframio.

III. Tipos de minerales en el lado de la oferta del tungsteno

Las principales fuentes de suministro de tungsteno son la wolframita blanca (CaWO₄, wolframo de calcio) y la wolframita negra ((Fe,Mn)WO₄, wolframo de hierro y manganeso), que son las dos formas minerales principales de tungsteno en la naturaleza. De estas, la wolframita blanca representa más del 70 % de los recursos mundiales de tungsteno, mientras que la wolframita negra representa entre el 25 y el 30 %. La wolframita blanca se encuentra principalmente en depósitos de tipo esquilita, mientras que la wolframita negra se encuentra mayormente en depósitos de cuarzo tipo hidrotermales de alta temperatura. Ambos minerales, tras un proceso de concentración, se convierten en concentrado de tungsteno (con un contenido de WO₃ ≥ 65 %), que se somete a procesos metalúrgicos por vía seca o húmeda para producir ácido p-túngstico amónico (APT), óxido de tungsteno o metal de tungsteno.

Estructura de suministro del mercado de tungsteno:

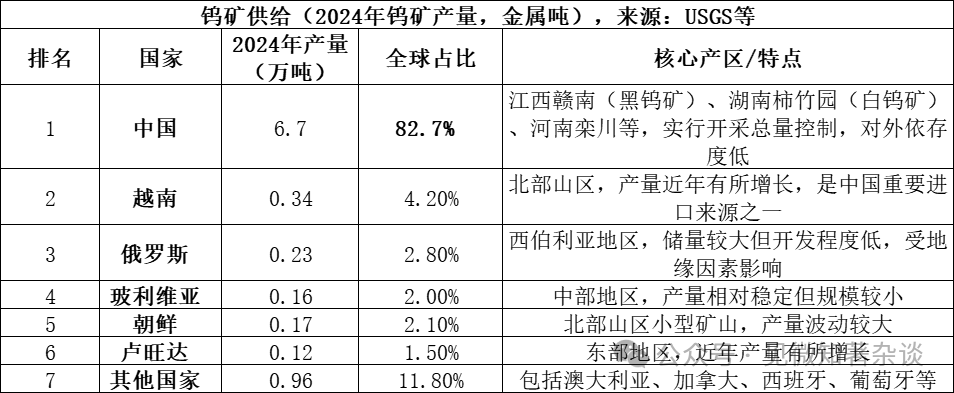

1) China lidera la oferta, pero con crecimiento débil: China no solo es el mayor productor de tungsteno del mundo (representa el 83 % del total mundial), sino que también posee aproximadamente el 52 % de las reservas mundiales de mineral de tungsteno. Sin embargo, la explotación minera de tungsteno en el país está sujeta a estrictos controles sobre el volumen total permitido. Aunque la meta establecida para 2024 era de 114.000 toneladas, la producción real alcanzó las 127.000 toneladas, lo que indica que el exceso de extracción se ha controlado eficazmente. Al mismo tiempo, la explotación prolongada ha agotado gran parte de las menas de alta calidad, y la品位 (calidad) de las menas originales continúa disminuyendo, lo que desde la fuente limita el crecimiento de la oferta.

2) Oferta adicional limitada en el extranjero: En 2024, la producción mundial de mineral de wolframio fuera de China será de aproximadamente 14 000 toneladas metalúrgicas, con fuentes dispersas. La principal oferta adicional provendrá de proyectos como la mina de wolframio Bakyttau en Kazajistán, pero su proporción en la oferta mundial es relativamente pequeña, y a corto plazo será difícil cambiar el patrón de oferta dominado por China.

3) El wolframio reciclado es una importante fuente complementaria: además de las minas primarias, el wolframio recuperado de residuos (como herramientas de metal duro usadas) también constituye una importante fuente de suministro. Actualmente, aproximadamente el 35 % del suministro mundial de wolframio proviene de materiales reciclados, aunque China aún tiene cierta distancia respecto al nivel internacional avanzado en cuanto a tasas de recuperación y calidad del producto.

Asociaciones de menas de wolframio:

Depósitos tipo veta cuarzosa y tipo esquistor granítico: este tipo de depósitos suelen estar relacionados con intrusiones graníticas. Los minerales asociados son muy diversos, además del wolframito, incluyen comúnmente cassiterita, molibdenita, bismutita, berilo, topacio, turmalina, etc. Suelen encontrarse en vetas de cuarzo en la parte superior del macizo granítico o en las rocas encajonantes cercanas.

Depósito tipo skarn: este tipo de depósito se forma en la zona de contacto entre rocas ígneas intermedias y ácidas y rocas carbonatadas (como la caliza), y se caracteriza principalmente por la wolframita blanca. Su asociación de minerales asociados es diferente de la del tipo de vetas de cuarzo, y suele estar estrechamente relacionada con sulfuros como la calcopirita, la galena, la esfalerita, así como con molibdenita. El yacimiento de Shizhuyuan en Chenzhou, Hunan, es un ejemplo mundial de este tipo, albergando una rica concentración de wolframio, estaño, molibdeno, bismuto, berilio, fluorita y otros recursos.

IV. Tipos de minerales en el lado de la oferta de molibdeno

La principal fuente de suministro de molibdeno proviene de la molibdenita (MoS₂, disulfuro de molibdeno), que es la mena más importante y económicamente valiosa del molibdeno en la naturaleza. La molibdenita suele coexistir con metales como el cobre y el wolframio en yacimientos de tipo pegmatítico. La mena se somete a procesos de concentración para obtener un concentrado de molibdeno (generalmente con un contenido de MoS₂ ≥ 85 %), que posteriormente se procesa mediante calcinación o métodos húmedos para producir óxido de molibdeno (óxido de molibdeno industrial), ferromolibdeno o amoníaco molibdato, entre otros productos, que se utilizan en sectores como la producción de aceros aleados y la industria química.

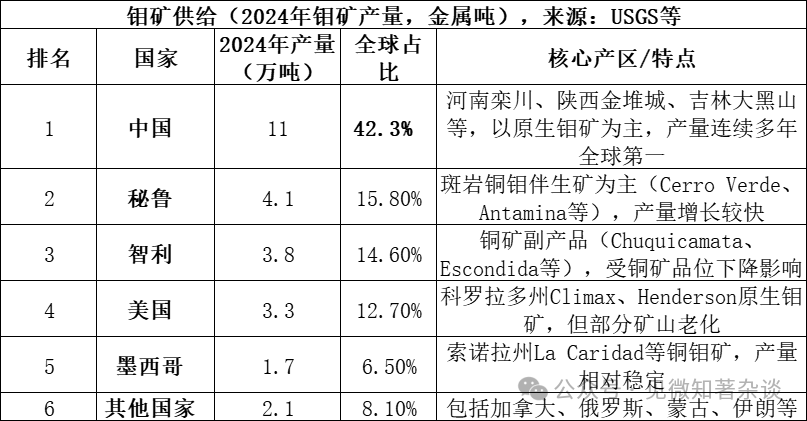

Los cinco principales países productores (China, Perú, Chile, Estados Unidos y México) representan conjuntamente el 91,9 %, lo que indica una alta concentración en la oferta; en 2024, las reservas mundiales de molibdeno ascienden a unos 15 millones de toneladas, de las cuales China posee 5,9 millones de toneladas (el 39,3 %), con una relación de reservas a producción de aproximadamente 57 años.

China tiene una posición triple en el mercado de molibdeno: "recursos + producción + consumo":

1) Ventaja de recursos naturales: Las reservas de molibdeno de China representan casi el 40 % del total mundial (5,9 millones de toneladas en 2024), y la mayoría son minerales primarios de molibdeno, con yacimientos de gran tamaño y品位 relativamente alto (por ejemplo, el yacimiento de molibdeno de Luanchuan tiene un contenido promedio del 0,1 %), lo que le otorga una ventaja en recursos superiores a la de la mayoría de los países.

2) Dominio absoluto en producción: La producción de molibdeno de China representa más del 42 % del total mundial, y ha mantenido el primer lugar del mundo durante varios años consecutivos. A diferencia de metales como el estaño y el antimonio, la industria del molibdeno en China no depende de las importaciones, con una tasa de autoabastecimiento de materias primas superior al 90 %, a diferencia del mercado del estaño, en el que China depende de las importaciones de Birmania.

3) Cadena industrial completa: China posee una cadena industrial completa, desde la minería y la selección de minerales hasta la metalurgia y el procesamiento posterior (ferromolibdeno, polvo de molibdeno, productos químicos de molibdeno). Empresas líderes como Luoyang Tongsheng y Jinmo Co., Ltd. poseen competitividad a nivel mundial.

4) Centro del mercado de consumo: China también es el mayor consumidor mundial de molibdeno (en 2024, su consumo será de aproximadamente 130 000 toneladas, representando más del 45 % del total mundial), principalmente utilizado en aleaciones de acero (más del 70 % del consumo), formando un sistema cerrado de producción y consumo interno.

5) Una gran parte del molibdeno mundial se obtiene como subproducto de la minería del cobre: la calidad de las menas de muchos grandes yacimientos de cobre tipo stockwork está disminuyendo. Varios yacimientos de cobre principales podrían alcanzar el final de su vida útil de explotación en la mitad de la década de 2030, lo que limitará el crecimiento futuro de la oferta de molibdeno.

Asociación de menas de molibdeno:

Yacimientos de molibdeno tipo porfido / yacimientos de cobre tipo porfido: este es el tipo más importante de yacimiento de molibdeno del mundo. En los yacimientos de cobre tipo porfido (como el yacimiento de cobre Dexing), el molibdeno (en forma de molibdenita) se encuentra estrechamente asociado con los sulfuros de cobre como subproducto. En cambio, en los yacimientos de molibdeno tipo porfido (como Luanchuan en Henan y Jinduicheng en Shaanxi), el molibdeno es el producto principal, aunque suele estar acompañado de elementos como el wolframio y el rhenio.

Yacimientos de tipo skarn: este tipo de yacimiento se forma en la zona de contacto entre rocas ígneas intermedias y ácidas y rocas carbonatadas. En este ambiente, el molibdenita suele estar estrechamente asociada con la wolframita, formando una asociación molibdeno-tungsteno (como el yacimiento de Shizhuyuan en Hunan), y también puede asociarse con diversos sulfuros metálicos.

Depósitos de tipo veta cuarzosa y tipo esquistor: este tipo de depósitos suelen estar relacionados con granitos, en vetas de wolframita-cuarzo suelen asociarse con molibdenita, y pueden acompañarse además de minerales como bismutinita, arsenopirita, etc.