Autor: Amelia I Biteye, equipo de contenido

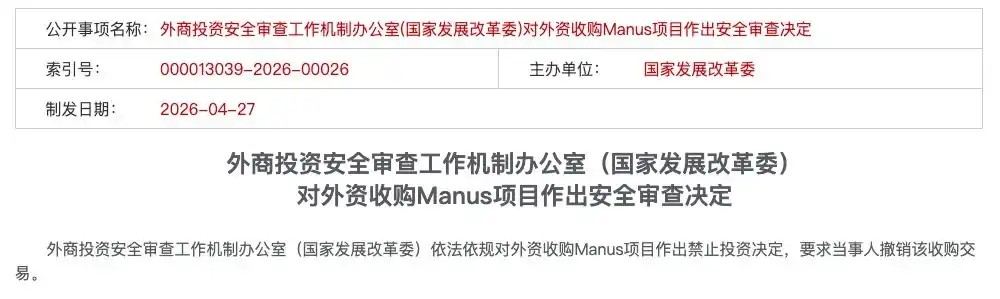

El 27 de abril de 2026, la Oficina del Mecanismo de Trabajo para la Revisión de la Seguridad de la Inversión Extranjera (Comisión Nacional de Desarrollo y Reforma) tomó, de conformidad con la ley, la decisión de prohibir la inversión en el proyecto Manus y exigió a las partes involucradas que cancelaran la transacción de adquisición.

Unos pocos caracteres cortos activaron directamente la cancelación de una transacción valorada en más de 2 mil millones de dólares. Todos los años de desarrollo del producto de Manus, la estructuración legal, la planificación de financiación y salida, y los esfuerzos realizados, colapsaron por completo y se perdieron.

Este es el primer caso de adquisición extranjera en el sector de la inteligencia artificial que se ha detenido públicamente desde la implementación del "Método de revisión de seguridad de la inversión extranjera" en enero de 2021.

Esta operación tiene una característica especial: ambas partes en la operación ya se han externalizado legalmente: Meta es una empresa estadounidense, y Manus ha completado su traslado a Singapur y ha establecido una estructura de control en las Islas Caimán. Sin embargo, las autoridades regulatorias chinas aún así emitieron una decisión de prohibir la inversión.

Los efectos colaterales de este caso han llevado a empresas de IA como Moonshot, ByteDance y Jiepoin Star a enfrentar orientaciones regulatorias más claras.

Detrás de esto, se esconde un problema más profundo: los modelos tradicionales de estructuras offshore están dejando de funcionar por completo. Los emprendedores deben definir claramente su ruta de cumplimiento desde el día 0.

Este artículo no cuenta historias, sino que ofrece información práctica: ¿bajo qué leyes y regulaciones se basa la supervisión?; ¿dónde están las líneas rojas de la salida al extranjero tipo "lavado de manos"?; a partir de hoy, ¿cómo deben elegir las empresas?

I. ¿Qué ley y qué regulaciones se siguen de acuerdo con la ley?

Al revisar el caso Manus, las discusiones iniciales del sector se centraron principalmente en "¿qué sucedió?": migración, corte, prohibición. Pero a medida que los detalles del caso fueron surgiendo, el enfoque del mundo jurídico volvió a una pregunta más fundamental: ¿en qué base puede la regulación detener esta transacción? ¿Sobre qué ley se fundamenta? ¿Sobre qué regulación se apoya?

La respuesta no se encuentra en una ley específica, sino en una lógica regulatoria progresiva de tres niveles. Entre estos tres niveles se genera una sinergia que finalmente constituye una lógica de revisión imposible de eludir.

Nivel uno: Identificar al "sujeto chino" - Base fundamental para la revisión integral

Este es el punto de partida legal del caso completo: ¿De dónde es realmente la empresa Manus?

Desde el punto de vista legal, la respuesta parece clara: Manus ha completado su traslado legal a Singapur, con su estructura de control establecida en las Islas Caimán, y su empresa matriz, Butterfly Effect Pte, es un ente genuinamente singapurense. Este es el argumento legal más central que el equipo de Manus ha presentado durante todo el proceso de transacción:

Nuestra estructura principal se ha transferido a una estructura extranjera.

Pero la respuesta de la regulación es:

No importa la forma, importa la sustancia.

La firma de abogados Jintiancheng analizó sistemáticamente desde una perspectiva legal por qué el "envoltorio legal offshore" falló en el caso de Manus. La causa raíz radica en que los activos centrales de IA mantienen conexiones sustanciales e insuperables con la jurisdicción legal dentro de China en cuatro dimensiones:

Equipo técnico: Un equipo de ingenieros que domina la lógica central subyacente, con años de experiencia en desarrollo acumulada dentro del territorio nacional, cuyas habilidades técnicas fueron desarrolladas y formadas dentro de China;

Dimensión de la potencia de cálculo: El desarrollo dentro del país ha generado una dependencia de la ruta en cuanto a interfaces técnicas y programación de potencia de cálculo; la arquitectura del sistema central lleva la marca de China;

Dimensión del algoritmo: El desarrollo y el entrenamiento de los pesos del modelo principal se completaron dentro del país, lo que constituye la "fuente técnica" más significativa desde el punto de vista legal;

Dimensión de datos: Datos de entrenamiento acumulados mediante aprendizaje por refuerzo con retroalimentación humana (RLHF) basado en interacciones masivas de usuarios, con fuentes altamente concentradas en el interior del país.

Estas cuatro dimensiones apuntan a la misma conclusión: la forma legal de Manus es de Singapur, pero el «sustento técnico» de Manus, su origen, núcleo y fundamento, se encuentran completamente dentro de China. Según el principio de «sustancia sobre forma», desde la perspectiva regulatoria, esta conexión sustancial es suficiente para constituir una base de revisión por penetración: esta es la primera piedra angular de todas las acciones legales posteriores.

Por lo tanto, aunque Xiao Hong fundó Butterfly Effect Technologies en Pekín en 2022, estableció la estructura Red Chip «Cayman-Hong Kong-Pekín» en 2023 y trasladó su registro a Singapur en 2025, completando la separación del equipo y la aislación de los negocios, la determinación legal no se basa en «cuándo se trasladó», sino en «de dónde proviene». Cualquier activo tecnológico con origen dentro del territorio chino no cambia su nacionalidad por un simple cambio de registro.

Capa dos: Restricciones de salida y evasión regulatoria: La clasificación legal del "lavado de salida"

Una vez que se establece el primer nivel: si Manus se considera una empresa "doméstica", el segundo nivel de lógica jurídica sigue automáticamente: transferir tus activos principales al extranjero es, en sí mismo, un acto de exportación. Los actos de exportación están sujetos a las regulaciones de control de exportación.

Los tres pasos de Manus forman un rompecabezas completo de «evasión de controles de exportación» ante los ojos de los reguladores:

Paso uno: transferencia de la entidad. Mover la entidad empresarial desde China a Singapur, crear la entidad externa Butterfly Effect Pte y establecer la estructura de holding en las Islas Caimán. Se completó legalmente el primer paso hacia la "deschinización".

Paso dos: migración del equipo y los activos. La empresa despidió casi dos tercios de los empleados de la región china (80 de 120), y mantuvo a más de 40 técnicos clave que se trasladaron a Singapur.

Paso tres: separar datos y operaciones. Borrar las cuentas de redes sociales en China, bloquear el acceso desde IPs chinas y finalizar colaboraciones con empresas locales como Alibaba Tongyi Qianwen.

Legalmente, el conocimiento técnico, la capacidad de investigación y desarrollo, y la experiencia algorítmica que los técnicos clave transportan fuera del país constituyen, por sí mismos, un comportamiento de «exportación de tecnología» que podría estar cubierto por el «Catálogo de tecnologías prohibidas o restringidas para la exportación». Además, según la Ley de Seguridad de Datos y el Método de Evaluación de Seguridad para la Transferencia de Datos al Extranjero, los grandes volúmenes de datos de interacción con usuarios ya entrenados antes del corte tienen su origen altamente concentrado en el territorio chino: el genoma de los datos ya está incrustado en el modelo, y la acción de corte no puede rastrear ni eliminarlo.

Por lo tanto, la lógica de supervisión puede resumirse en una frase fría:

El código se escribe en suelo chino, los datos crecen entre los usuarios chinos: esto es lo que se denomina "activo chino"; transferirlo es exportar, y la exportación está sujeta a regulación.

La esencia del "salir al extranjero en un baño" es ocultar infracciones sustanciales tras una apariencia de cumplimiento, lo que constituye una evasión sistemática del régimen de control de exportaciones.

Nivel tres: Mecanismo de declaración voluntaria - No puedes decir «No lo sé»

Si las dos primeras capas son «incumplimientos sustanciales», la tercera es un «incumplimiento procedural»—y es la más fácil de condenar.

El artículo 4 del "Método de Revisión de Seguridad para la Inversión Extranjera" establece claramente que, en las inversiones extranjeras que involucren sectores importantes como la tecnología de la información y las tecnologías clave, las partes "deben presentar voluntariamente una declaración a la oficina del mecanismo de trabajo antes de realizar la inversión". Se trata de una obligación obligatoria de declaración previa, no una "recomendación de declarar" ni "declarar después de que ocurra un problema".

Manus y Meta nunca presentaron ningún tipo de declaración voluntaria a las autoridades regulatorias chinas durante todo el proceso de negociación, hasta la finalización del cierre. Durante el período de cierre que duró varios meses, Manus y sus inversores parecieron alcanzar un peligroso acuerdo tácito: siempre que la regulación no llamara a la puerta, no abrieran la ventana.

En la práctica legal, "no declarar lo que debe declararse" es por sí mismo una infracción grave independiente. Transmite la señal de que se actúa con conocimiento de causa o con intención de evadir. Cualquiera que sea el caso, el regulador no lo pasará por alto.

Un abogado de cumplimiento resumió después del incidente:

La mayor deficiencia de cumplimiento expuesta en el caso Manus no es que alguna norma específica sea cuestionable, sino que la empresa abandonó por completo su obligación de notificar a las autoridades regulatorias chinas. En el sistema legal, evadir el procedimiento mismo es más inaceptable para los reguladores que violar una norma sustantiva.

Mirando hacia atrás, el desenlace de Manus ya estaba escrito desde el primer nivel: tan pronto como el examen transparente determine que eres un "sujeto chino sustancial", se activan automáticamente la lógica de control de exportaciones del segundo nivel y la obligación de declaración del tercer nivel. Los tres niveles jurídicos se suceden de forma progresiva y están interconectados, formando un círculo lógico cerrado. En este círculo, no hay ningún espacio para la suerte.

Dos, ¿por qué el Comité Nacional de Desarrollo y Reforma?

El Ministerio de Comercio actuó primero. El 8 de enero de 2026, el portavoz del Ministerio de Comercio declaró públicamente que realizaría una evaluación y investigación sobre la conformidad de esta adquisición con las leyes y regulaciones relacionadas con el control de exportaciones, la importación y exportación de tecnología, y la inversión exterior. Sin embargo, el 27 de abril, fue el Ministerio de Desarrollo y Reforma quien tomó la decisión final.

Hay un artículo en este cambio de departamento. Algunos expertos consideran que el Ministerio de Comercio se basa en el "Catálogo de Tecnologías Prohibidas para la Exportación", donde la descripción de las tecnologías reguladas es muy específica: interfaces de inteligencia artificial diseñadas exclusivamente para el chino y las lenguas minoritarias. Sin embargo, tras el "lavado" de Manus, todos los servicios se han convertido completamente al inglés, excluyendo a los usuarios chinos. Esto implica que, si se sigue únicamente la vía de las restricciones a la exportación, podría surgir cierta controversia.

Este es el espacio de controversia sobre la aplicabilidad de la regulación. Pero nosotros tendemos hacia un significado más profundo, ya que asuntos como la aplicabilidad legal son de menor prioridad que las consideraciones políticas.

La Comisión Nacional de Desarrollo y Reforma se encarga de la "revisión de seguridad", mientras que el Ministerio de Comercio se encarga de la "importación y exportación de tecnología". La intervención de la Comisión Nacional de Desarrollo y Reforma significa que este asunto ha pasado de ser un "negocio" a convertirse en una cuestión de "soberanía".

En otras palabras, como un departamento macroeconómico con autoridad de gestión económica más integral que el Ministerio de Comercio, la intervención de la Comisión Nacional de Desarrollo y Reforma en sí misma envía una señal clara: no se trata de una aplicación aislada contra una sola empresa, sino de una disuasión institucional basada en el principio de “dar un puñetazo para evitar cien”.

Matar a uno para advertir a cien.

Todos los profesionales que aún estaban observando ahora ven dónde se trazó la línea roja: no en zonas ambiguas de algún artículo específico, sino en la escala final e indiscutible del mantenimiento de la seguridad nacional.

Tres o cuatro puntos de activación de alto riesgo

Basándose en el caso Manus y el principio de "revisión por penetración" establecido en el "Método de Revisión de Seguridad para la Inversión Extranjera", ya están claras las siguientes cuatro líneas rojas. Si se cruza alguna de ellas, ya no se debe pensar en el camino de "salir al extranjero con lavado de activos".

Línea roja 1: El fundador tiene pasaporte chino y no ha cancelado su nacionalidad china.

El fundador de Manus, Xiao Hong, es de nacionalidad china. La jurisdicción de la ley china de control de exportaciones cubre a personas naturales. Esto significa que el fundador en persona también podría convertirse en objeto de atención regulatoria, y los arreglos relacionados no deben entenderse únicamente a nivel corporativo.

La realidad más dura en el otro lado del Pacífico: en la evaluación de riesgos geopolíticos de los VC de Norteamérica, el entorno de financiación para fundadores chinos también se está volviendo más estricto. Los principales fondos de capital de riesgo de Silicon Valley, como a16z, han reducido drásticamente su disposición a invertir en fundadores con pasaporte chino debido a la presión geopolítica.

La ronda B de Manus fue liderada por Benchmark, pero posteriormente Benchmark enfrentó una fuerte reacción política en Estados Unidos por esta inversión, con varios senadores republicanos calificando la operación como «ayudar al gobierno chino».

Los inversores de Founders Fund de Silicon Valley fueron francos:

El fundador es chino, la empresa está en Pekín, y la tecnología central es un agente de IA general: esta es la “pecado original”.

Ambos lados están cerrando puertas. Tienes un pasaporte chino, y el capital estadounidense no confía; tienes tecnología china, y la regulación china no suelta el control. Este espacio intermedio es mucho más estrecho de lo que la mayoría imagina.

Línea roja dos: haber recibido dinero del estado

No solo se considera capital estatal la inversión directa de fondos soberanos nacionales. Los fondos de orientación de diversos niveles gubernamentales, los componentes estatales dentro de los LP de fondos en yuanes y los préstamos de bancos políticos también entran dentro del ámbito de lo que se considera “apoyo financiero del capital estatal”. Incluso esas pequeñas cantidades, como subsidios para oficinas, capacidad de cómputo y talento, que al solicitarlos se quejan de que el proceso es engorroso y que la cantidad es insuficiente, serán anotadas en el cuaderno para el cálculo final.

Línea roja tres: La primera línea de código se escribe dentro de China continental.

El lugar donde se escribió el código original, el lugar donde se completó el entrenamiento del modelo algorítmico y la ubicación de almacenamiento de la documentación técnica: estos hechos aparentemente «puramente técnicos» constituyen, legalmente, pruebas del «origen tecnológico». El desarrollo inicial de Manus se completó dentro del territorio chino, y cuando el equipo se trasladó a Singapur, el código que llevaron ya constituía una exportación tecnológica. Sin embargo, Manus nunca presentó ninguna declaración de exportación tecnológica para este traslado.

Línea roja cuatro: Usar datos de China

Esta es la ilusión más común entre los emprendedores de IA: creer que simplemente limpiando a los usuarios domésticos más adelante y bloqueando las IPs chinas, la empresa se volverá limpia.

Pero bajo la mirada regulatoria, la "realidad técnica" no solo se evalúa por el código, sino también por la genética de los datos.

La Ley de Seguridad de Datos y el Método de Evaluación de Seguridad para la Transferencia Transfronteriza de Datos establecen requisitos claros de revisión para la transferencia transfronteriza de "datos importantes". Aunque Manus cerró sus servicios en chino y bloqueó las IP de China, los datos de interacción con usuarios acumulados en etapas tempranas ya completaron el entrenamiento central del modelo: los genes de los datos están incrustados en los pesos del modelo y no pueden ser recuperados ni eliminados mediante una "limpieza posterior". Los datos provienen de usuarios en China, por lo que el modelo lleva una etiqueta china.

Cuatro: Emprendedores de industrias específicas: Elijan bando, a partir de ahora

El "Método de Revisión de Seguridad" establece un mecanismo de revisión de seguridad para las inversiones extranjeras que puedan afectar la seguridad nacional, con énfasis en sectores de seguridad nacional como la industria militar, así como en áreas clave donde los inversores extranjeros adquieran el control efectivo, como tecnologías de información importantes, tecnologías clave, infraestructuras significativas y recursos esenciales.

En el entorno regulatorio posterior al caso actual de Manus, los siguientes puntos merecen atención especial:

En primer lugar, en la práctica, la determinación del "control efectivo" no se basa únicamente en el porcentaje de acciones poseídas; si un inversor extranjero puede ejercer una influencia significativa sobre las decisiones operativas, recursos humanos, finanzas o tecnología de la empresa (por ejemplo, al poseer un derecho de veto o conocimiento clave sobre tecnologías fundamentales), esto también cae dentro de este ámbito. Esta definición es muy amplia: por ejemplo, si solo posees el 5% de las acciones correspondientes a un fondo en dólares, pero ese 5% incluye un derecho de veto, esto podría considerarse como una "influencia significativa sobre las decisiones operativas de la empresa", lo que llevaría a clasificarlo como "control efectivo" y activar una revisión.

En segundo lugar, como departamento líder del mecanismo de trabajo, la Comisión Nacional de Desarrollo y Reforma tiene la autoridad para emitir orientaciones regulatorias basadas en evaluaciones de seguridad nacional. Por ejemplo, el 24 de abril de 2026, la Comisión solicitó a ciertas empresas de IA que rechazaran capital estadounidense; aunque esto no se menciona explícitamente en los textos legales, se enmarca dentro del ámbito ampliado de la "gestión diaria de revisión de seguridad y gestión preventiva" autorizado por los artículos 3 y 7 del "Método de Revisión de Seguridad".

Tercero, no se recomienda evadir la revisión mediante estructuras como VIE, tenencia nominal o fideicomisos. En la práctica, si se determina que existe una disposición para evadir la revisión, la empresa podría enfrentar riesgos de corrección, suspensión, retirada u otras medidas de cumplimiento.

Conclusión: La ruta gris de «estar en ambos lados» ha sido bloqueada por completo en todos los ángulos. A partir de ahora, las empresas deben establecer claramente su postura de cumplimiento desde el Día 0.

En particular, en el sector de la IA, solo se puede elegir entre dos caminos.

Ruta A: Seguir la ruta de capital estadounidense: salir completamente limpio

Si decides utilizar fondos en dólares, seguir el camino de Silicon Valley y tener como objetivo final ser adquirido o cotizar en la bolsa estadounidense, lo que debes hacer no es «darte un baño», sino una transfusión de sangre.

Un estándar estricto: no puedes cruzar ninguna de las cuatro líneas rojas mencionadas anteriormente.

Significa específicamente cuatro cosas:

Primero, el fundador debe resolver su nacionalidad. El pasaporte chino es en sí mismo una etiqueta de riesgo de cumplimiento en la vista de los VC estadounidenses. Si estás decidido a seguir este camino, renunciar a la nacionalidad china no es una opción, es un prerequisito.

En segundo lugar, no utilizar fondos del estado. Todos los fondos que involucren fondos de inversión guiados por el gobierno, LP estatales o préstamos políticos deben someterse a una verificación de cumplimiento exhaustiva desde el inicio de la financiación, y en caso necesario, deben ser retirados o recomprados.

Tercero, la fuente del código está en el extranjero. Esta es la más cruda y fundamental de todas las reglas. La primera línea del algoritmo principal debe completarse en el extranjero. El equipo local solo puede trabajar en módulos no esenciales o negocios periféricos. Debes establecer desde el principio un verdadero centro técnico en el extranjero con capacidad de desarrollo, no una fachada, sino una entidad real.

Cuarto, los datos de los usuarios se aíslan desde el primer día. Nunca acceda a los datos de los usuarios chinos desde el inicio. No se trata de una «limpieza posterior», sino de «nunca haberlos poseído».

La premisa para seguir este camino es: puedes asumir el costo de separarte completamente del mercado nacional. Renuncias a los ingresos, usuarios y sinergia de marca del mercado chino. Apostas a que los retornos globales serán suficientes para cubrir este costo. Y, incluso si logras todo lo anterior, aún debes enfrentar a un Estados Unidos cada vez menos amigable: la identidad china del fundador sigue siendo considerada una «pecado original» por ciertas fuerzas en Silicon Valley.

Ruta B: Sigue la vía de capital nacional - Vincula al equipo nacional

Si no quieres o no puedes seguir la vía de los capitales estadounidenses, convierte el cumplimiento normativo en tu ventaja competitiva.

Lógica central: La tierra de China, el suelo de China, solo puede producir el renminbi chino.

En primer lugar, abraza activamente el capital estatal y el capital privado. En la financiación, prioriza aceptar fondos en yuanes, fondos impulsados por el gobierno y plataformas de inversión industrial de empresas centrales. Esto no es una elección forzada, sino un vínculo estratégico: el respaldo estatal es la autorización regulatoria más sólida.

En segundo lugar, convierte el cumplimiento en una ventaja competitiva. Mientras tus competidores aún intentan encontrar atajos, tú presentas voluntariamente solicitudes de revisión de seguridad, completas activamente la clasificación y categorización de datos, y registras voluntariamente la exportación de tecnología. Para los reguladores, eres "uno de los nuestros"; para el mercado, tu inversión en cumplimiento es una barrera que los nuevos entrantes no pueden superar a corto plazo.

Tercero, convierta las certificaciones de资质 en barreras de licencias. Las certificaciones de innovación confiable, la certificación de madurez de capacidades de seguridad de datos, y las acreditaciones «especializadas, precisas, nuevas y únicas» en campos tecnológicos relacionados —estas no son costos, son licencias. En un entorno regulatorio cada vez más estricto, tener una licencia o no tenerla es la diferencia entre vivir y morir.

Cuarto, presentar voluntariamente la revisión de seguridad. Según el artículo 4 del "Método de revisión de seguridad de la inversión extranjera", las inversiones extranjeras que involucren tecnología de información importante y tecnologías clave deben presentarse voluntariamente antes de implementar la inversión. Para las empresas que siguen la vía de capital estatal, esto no es una carga, sino la mejor forma de demostrar su postura ante los reguladores.

Siguiendo este camino, aceptas la lógica de valoración y el ritmo de salida de los fondos en yuanes: la adquisición relámpago de 2.000 millones de dólares con entrada y salida rápida podría no ser tu caso, pero a cambio obtienes estabilidad en las expectativas regulatorias y el derecho a operar continuamente en el mercado interno.

Si quieres crecer, no hay un tercer camino

El modelo de “holding en las Islas Caimán + operación en Singapur + desarrollo local + financiación en dólares” ha sido condenado a muerte. Seguir vacilando en este camino no es flexibilidad, es peligroso. La regulación no te otorgará exenciones solo porque aún no lo tienes claro.

Elige capital extranjero, y camina limpiamente. Elige capital local, y vínculate por completo.

Este es el único manual de operaciones que el caso Manus deja a los emprendedores de IA con operaciones transfronterizas.

Al final: el efecto mariposa, una palabra que se cumple

Manus nombró a su matriz Butterfly Effect - Efecto Mariposa. Al mirar hacia atrás ahora, solo se puede lamentar que el nombre se haya cumplido.

Esta mariposa batió sus alas dos veces, generando dos tormentas: una fue la oferta de adquisición de Silicon Valley, y la otra, la prohibición emitida en Pekín. Ahora, la presión regulatoria por ambos lados ya se ha consolidado; la oferta de adquisición se ha convertido en un espejismo de cumplimiento normativo, y este caso se incluirá en los memorandos de financiación de cada empresa tecnológica transfronteriza en el futuro.

Mirar hacia atrás la trayectoria perfecta de “liquidación en 9 meses, adquisición por 2 mil millones de dólares” revela en realidad tres zonas de riesgo compuestas desde el principio:

Áreas de riesgo técnico: En el momento en que el código principal de IA se genera dentro de China, la aparición queda sujeta a regulación;

Zonas peligrosas de datos: una vez que uses datos de China, no podrás retroceder;

Áreas de riesgo de identidad: En esta era, la tecnología tiene nacionalidad, y las personas que hacen tecnología también tienen nacionalidad.

Cumplir la ley es, y siempre será, una norma inquebrantable.

Hoy no se trata de culpar a nadie, sino de reconocer una tendencia: el espacio gris que antes se aprovechaba mediante cambios de jurisdicción, estructura o entidad está siendo continuamente reducido. Para los fundadores, expandirse al extranjero ya no es un juego de “evadir primero la regulación y luego cumplirla”, sino que desde el Día 0 deben tener clara la entidad, los fondos, la tecnología, los datos y las rutas de declaración.

Esperamos que cada equipo fundador que busca una salida en las grietas de la era, ya sea que elija darlo todo en la pista de capital estadounidense o profundizar en el sistema de capital local, pueda comprender las reglas, mantenerse firme y avanzar más lejos.

Este artículo es un análisis subjetivo realizado por el equipo editorial basado en información pública y observaciones del sector, con el objetivo de ofrecer perspectivas multidimensionales para discusión. Ningún contenido de este artículo constituye asesoramiento legal o de inversión. Si tiene preguntas legales específicas o decisiones comerciales que tomar, consulte obligatoriamente a un abogado profesional con licencia.