Una poderosa fuerza se está reuniendo, y reformará la industria de servicios financieros en 2026. Los bancos emergentes están saliendo a bolsa y solicitando licencias bancarias completas. Las empresas nativas de criptomonedas están colaborando o compitiendo con los bancos más grandes del mundo. Los agentes de inteligencia artificial comienzan a transferir fondos de manera autónoma. Estos desarrollos juntos predicen cambios en la forma en que se construyen los servicios financieros y en la propiedad de las relaciones con los clientes.

Predicción 1: Los bancos emergentes entran en nuevos mercados y se llevarán depósitos de consumidores de los bancos tradicionales

Los nuevos bancos ya no son solo empresas emergentes que siguen de cerca a los bancos tradicionales. Una nueva clase de instituciones digitalmente prioritarias está expandiéndose globalmente, saliendo a bolsa y solicitando licencias bancarias completas, compitiendo directamente con los bancos tradicionales por las relaciones clave de banca de consumidores.

El auge del mercado de IPO demuestra una creciente confianza en la madurez comercial de los nuevos bancos. Chime completó una oferta pública inicial de $864 millones en junio de 2025, estableciendo un récord histórico para un IPO de banco nuevo en Estados Unidos. PicPay salió a bolsa en Nasdaq en enero. El banco nuevo más grande por capitalización de mercado, Nubank, recibió en enero la aprobación condicional para una licencia bancaria en Estados Unidos. La empresa optó por solicitar su propia licencia completa en lugar de asociarse con un banco patrocinador, y trasladó a tiempo completo a su cofundador a Estados Unidos para dirigir esta nueva filial.

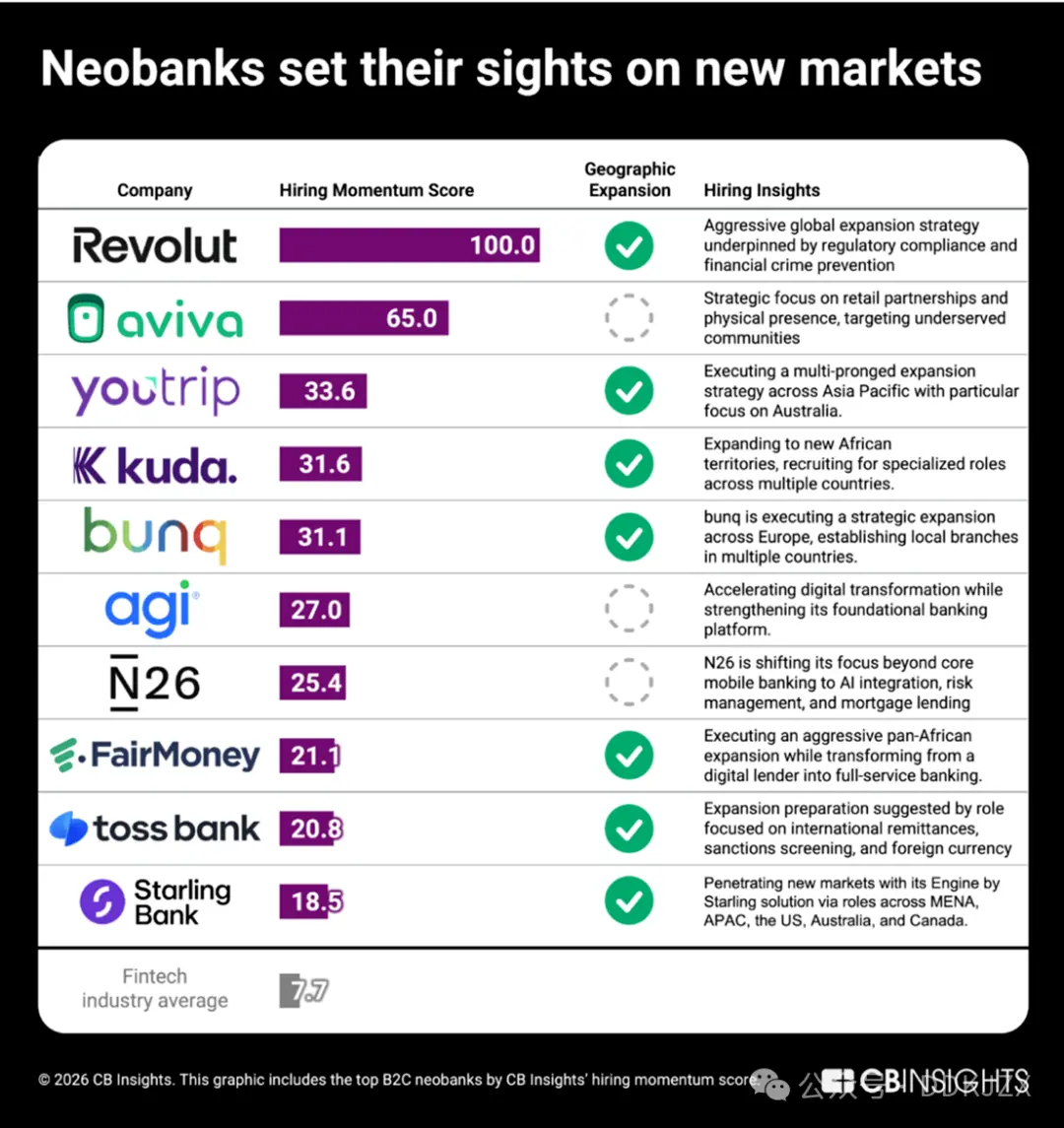

En el ámbito privado, la puntuación de impulso de contratación de CB Insights revela qué bancos B2C están expandiéndose más agresivamente.

Revolut lidera con una puntuación perfecta de 100 en impulso de contratación. La empresa recaudó $2 mil millones en noviembre, alcanzando una valoración de $75 mil millones, convirtiéndose en el banco nuevo privado con mayor valoración de la historia. Una parte significativa de esos fondos se destinará a la expansión del mercado estadounidense. Su estrategia de contratación muestra un enfoque sistemático para entrar en el mercado, como contratar líderes senior de regulación y cumplimiento en más de 20 países simultáneamente. Otras empresas incluyen:

-

YouTrip (33.6) está expandiéndose intensamente en la región de Asia-Pacífico, especialmente con foco en el mercado australiano.

-

Kuda (31.6), centrada en el mercado nigeriano, está contratando personal en varias regiones de África.

-

Toss Bank (20.8) está contratando posiciones relacionadas con remesas internacionales y divisas, marcando su expansión transfronteriza desde Corea.

Incluso los nuevos bancos que actualmente no están en expansión geográfica están cambiando sus modelos: FairMoney (21.1) está evolucionando de ser una institución de préstamos digitales a un banco panafricano de servicios completos, mientras que N26 (25.4) está avanzando hacia la integración de inteligencia artificial, hipotecas y gestión de riesgos para profundizar su posición competitiva en los mercados europeos existentes.

A medida que esta generación de nuevos bancos ingresa con servicios cada vez más completos en nuevos mercados, los depósitos de consumidores de bancos de todos los tamaños enfrentan presión por parte de una nueva clase de competidores.

Predicción 2: La batalla de los bancos por “Compra ahora, paga después”

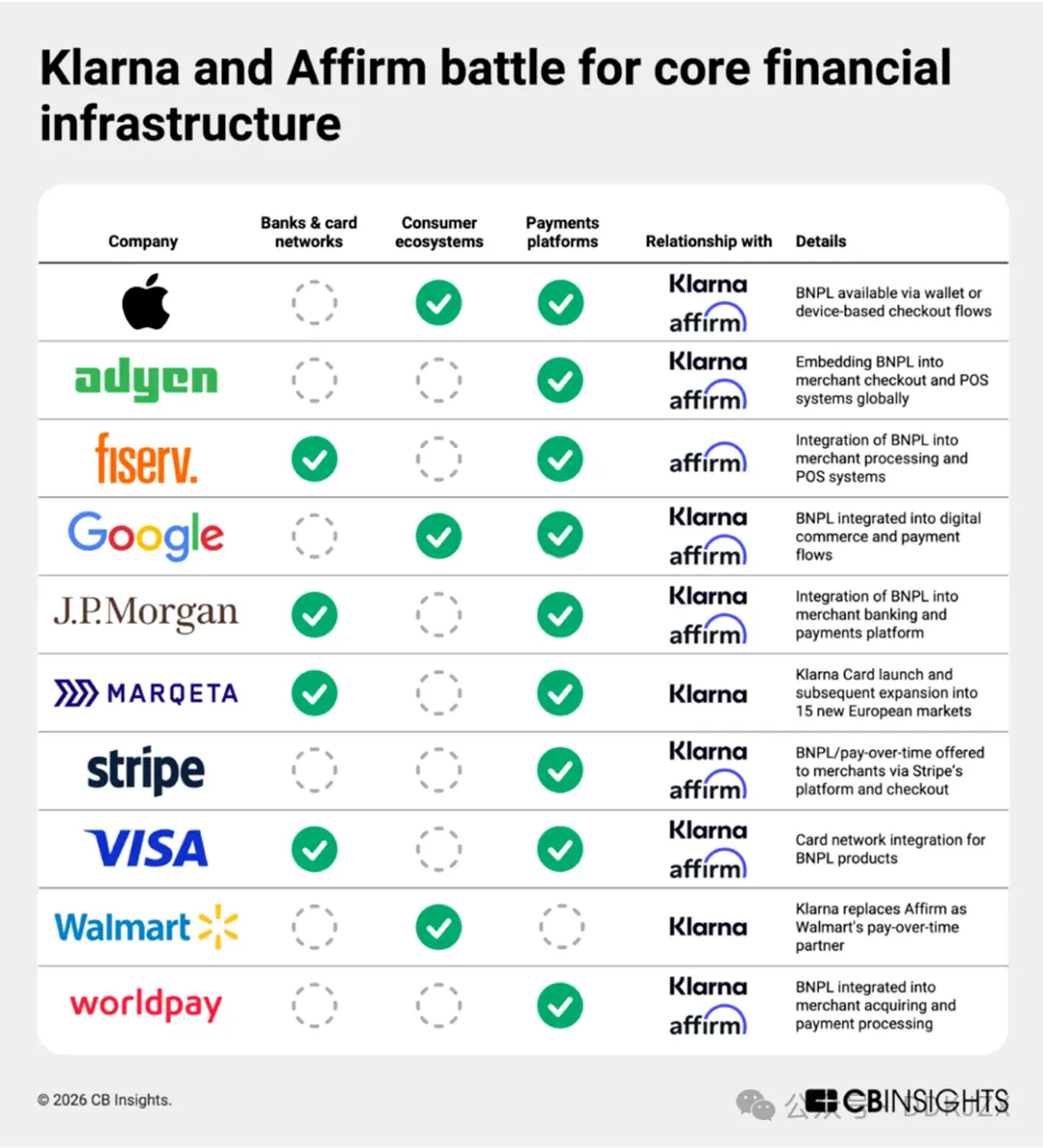

“Compra ahora, paga después” (BNPL) ya no es solo una función en el momento del pago. Klarna (que se espera sea el mayor IPO fintech en 2025) y Affirm (con una mayor capitalización de mercado, expandiéndose agresivamente en Europa) están construyendo servicios bancarios de consumidores completos. Los datos de relaciones comerciales de CB Insights muestran que ambas están logrando esto mediante infraestructura superpuesta. Estas dos empresas se encuentran entre las compañías de pagos más activas en términos de cantidad de socios, con 27 socios en común, incluidos Apple, Adyen, Google y JPMorgan Chase, que integran BNPL en los procesos de pago basados en dispositivos, comercio digital, banca para comerciantes y procesamiento de pagos.

Los movimientos recientes han profundizado aún más esta infraestructura. La colaboración de Affirm con Fiserv y la expansión de Klarna a través de Marqeta en el negocio de tarjetas de crédito integran los servicios BNPL en tarjetas de débito, servicios bancarios y pagos cotidianos, ampliando su aplicación más allá de los préstamos a plazos en el momento del pago. Klarna posee licencias en la UE y el Reino Unido, y anunció en junio el lanzamiento piloto de servicios de tarjetas de débito en Estados Unidos mediante colaboración con Visa. Mientras tanto, Affirm planea expandir sus operaciones más allá de sus cuentas de ahorro existentes (mantenidas por Cross River Bank) y presentó su solicitud a la FDIC en enero.

Nuestra información de contratación muestra que Affirm está contratando líderes enfocados en análisis para desarrollar su proyecto de tarjetas de débito en colaboración con bancos. Por su parte, Klarna está fortaleciendo su capacidad de detección de fraudes y gestión de riesgos mediante puestos especializados, centrándose especialmente en el cumplimiento regulatorio del Reino Unido.

Con la inteligencia artificial inteligente redefiniendo la forma en que los consumidores compran, el modelo puro de “Compra ahora, paga después” podría perder impulso, y la próxima etapa para ambas empresas será servicios bancarios de consumidores completos.

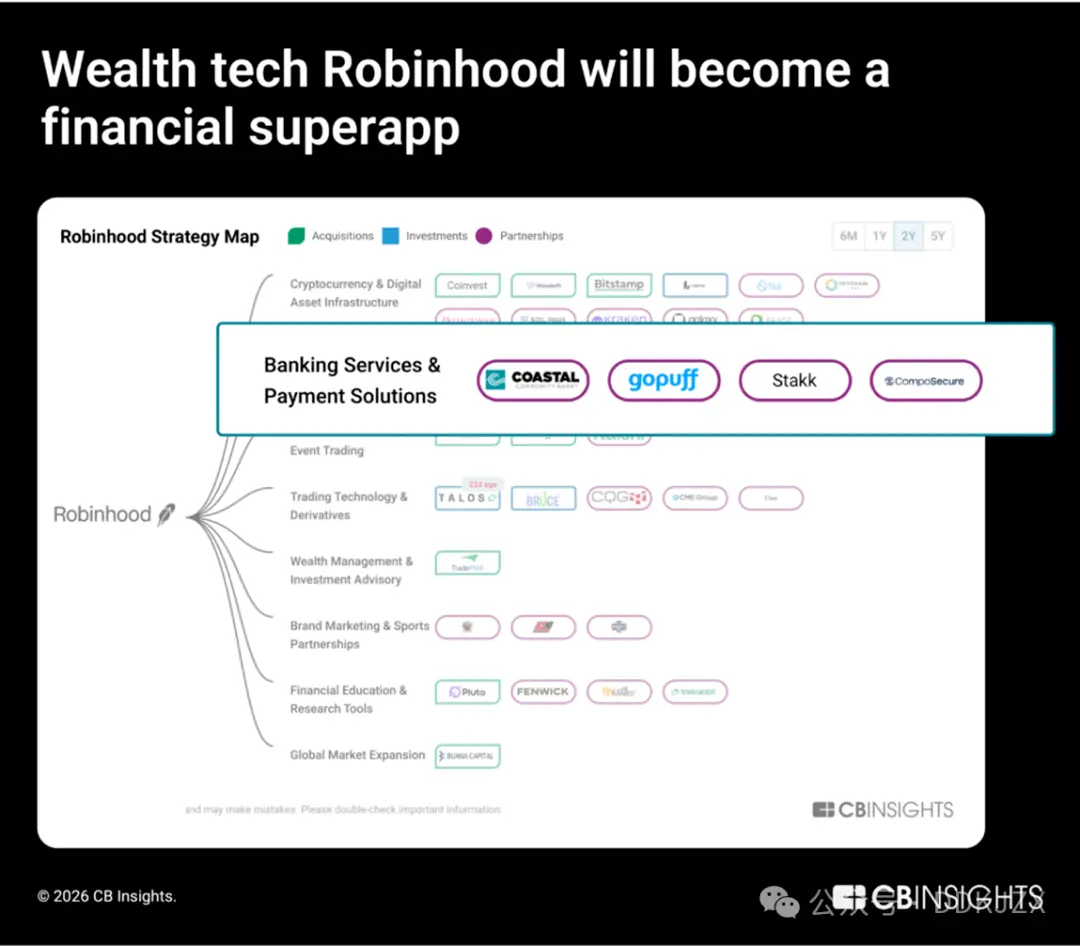

Predicción 3: Robinhood se convertirá en una súper aplicación financiera

En 2025, la financiación de capital de tecnología financiera aumentó un 90% interanual, siendo el mayor incremento entre todos los subsectores fintech. Robinhood, la empresa de mayor capitalización en este ámbito, está expandiendo activamente sus negocios de infraestructura bancaria, crediticia y de criptomonedas.

En inversión, Robinhood está evolucionando hacia una integración vertical. Ha adquirido Bitstamp (plataforma de comercio de criptomonedas a nivel institucional) y LedgerX (plataforma de futuros de criptomonedas), ampliando su alcance más allá de la intermediación minorista. Además, colaboró con Offchain Labs para construir la cadena L2 “Robinhood Chain” diseñada para usuarios de la UE, demostrando que las ambiciones de Robinhood no solo involucran distribuir activos, sino también poseer infraestructura de mercado en la blockchain.

En cuanto a banca, Robinhood está consolidando continuamente sus capacidades, preparándose para ofrecer servicios bancarios completos. En noviembre de 2025, Robinhood se asoció con GoPuff y Coastal Community Bank para integrar servicios de entrega de efectivo; en septiembre de 2025, Robinhood adquirió Stakk, fortaleciendo aún más sus capacidades centrales de banca. Nuestros datos de contratación también respaldan esta transformación, mostrando un aumento en posiciones directamente relacionadas con tarjetas de crédito, productos bancarios y mejora de líneas de crédito:

-

Ingenieros de pila completa y de software de backend, tarjeta de crédito y banca

-

Gerente de diseño de productos bancarios y ingeniero de productos sénior

-

Analista de negocios de crédito, fraude bancario

Robinhood no solo está aprovechando las asociaciones para agregar funciones, sino que está construyendo un ecosistema financiero integrado verticalmente y un grupo de talento que abarca trading, infraestructura de criptomonedas, depósitos y crédito. En un momento de auge de la tecnología financiera, Robinhood está transformando la banca de consumo bajo el nombre de bróker.

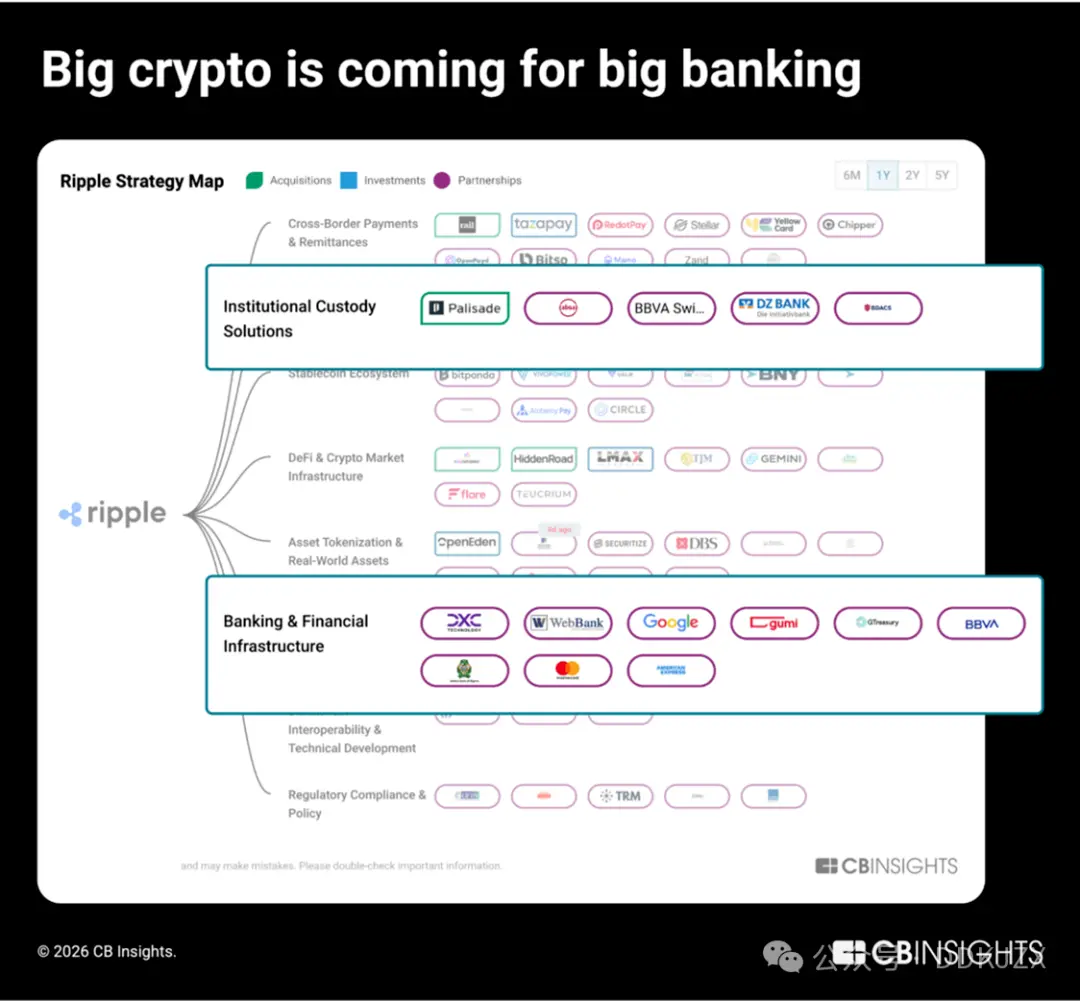

Predicción cuatro: Las grandes empresas de criptomonedas desafiarán a los grandes bancos

Las empresas de criptomonedas ya no ofrecen alternativas a los servicios bancarios tradicionales, sino que están construyendo la próxima etapa de los servicios bancarios tradicionales.

En 2025, las empresas más activas en la expansión de negocios nativos de criptomonedas serán Ripple, Coinbase y Circle, cada una estableciendo más de 50 asociaciones. Según nuestro informe de inteligencia sobre relaciones comerciales, estas tres empresas líderes tienen como objetivo el sistema bancario tradicional:

-

Rippleestá construyendo infraestructura de custodia de nivel institucional para la tokenización de activos del mundo real y la gestión de fondos digitales, implementada mediante soluciones de etiqueta blanca respaldadas por instituciones financieras reconocidas como BBVA y Absa Group.

-

Coinbasese está expandiendo desde el negocio de corretaje minorista para ofrecer servicios de infraestructura de corretaje institucional, custodia y pagos a instituciones financieras como JPMorgan Chase y Standard Chartered.

-

Circleestá integrando directamente USDC en sistemas bancarios centrales y procesadores de pago (como FIS, Fiserv y Finastra) para permitir que las instituciones financieras tradicionales adopten las stablecoins de manera fluida.

Ripple está avanzando activamente en el negocio de banca institucional y, desde 2023, ha establecido asociaciones con nueve de los principales 100 bancos tradicionales por activos, como DBS Bank y BNY Mellon. Su planificación estratégica del último año muestra cuatro adquisiciones en las áreas de fintech para gestión de fondos, corretaje principal y procesamiento de transacciones transfronterizas B2B para construir su stack tecnológico financiero:

-

Palisade(adquirida en noviembre de 2025) es una plataforma de custodia como servicio orientada a empresas fintech y nativas de criptomonedas, utilizada para trading de alta frecuencia, depósitos/retiros y configuración de billeteras.

-

GTreasury(adquirida en octubre de 2025 con una valoración de $1 mil millones) es un proveedor de software para gestión de fondos utilizado por grandes empresas para gestionar efectivo, exposición al riesgo cambiario y operaciones de pagos.

-

Rail.io(adquirida en agosto de 2025 con una valoración de $200 millones) es una startup de pagos con stablecoins orientada a B2B que proporciona infraestructura para entradas/salidas y transacciones transfronterizas.

-

Ripple Prime(adquirida en abril de 2025 con una valoración de $1.25 mil millones, anteriormente conocida como Hidden Road) es una corredora institucional para múltiples activos, que liquida aproximadamente $3 billones anualmente para fondos de cobertura e instituciones financieras.

En diciembre pasado, Ripple y Circle, junto con BitGo, Fidelity Digital Assets y Paxos, obtuvieron la aprobación condicional para licencias de banca fiduciaria nacional en EE.UU. Próximo paso: estas empresas nativas de criptomonedas están preparándose para superar las asociaciones y competir por establecer relaciones bancarias completas.

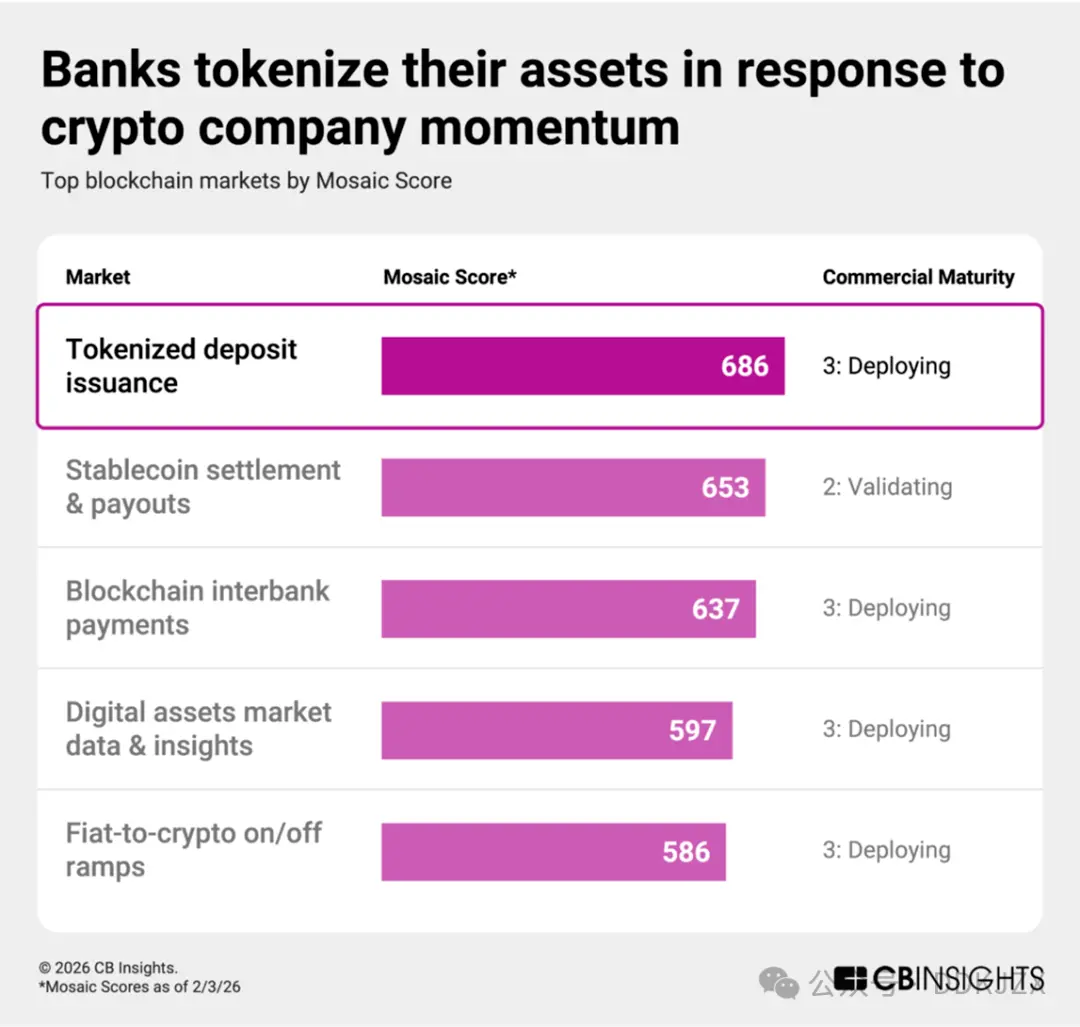

Predicción cinco: Para responder al auge de las empresas de criptomonedas, los bancos tokenizarán activos existentes para mantener el control sobre los depósitos

Los bancos están respondiendo activamente al auge de las empresas de criptomonedas convirtiendo depósitos en tokens basados en blockchain. Los depósitos tokenizados son representaciones digitales del dinero ordinario mantenido por bancos regulados, siguen siendo pasivos en el balance general del banco y ofrecen a los clientes las mismas garantías que los depósitos ordinarios. En plataformas blockchain, los depósitos tokenizados pueden facilitar liquidaciones más rápidas y transferencias programables, mientras que el banco emisor mantiene autoridad regulatoria y relaciones clave con los clientes.

Según las calificaciones, la emisión de depósitos tokenizados es actualmente el mercado blockchain con mayor impulso, con una puntuación promedio de madurez comercial de 3 (en despliegue) o inferior, incluso superando el puntaje Mosaic de liquidaciones y pagos con stablecoins. Según nuestra matriz ESP (ejecución, solidez y posicionamiento), los principales actores incluyen:

-

Stablecore(Mosaic puntaje top 2%, puntuación 747) permite que bancos y cooperativas de crédito ofrezcan productos de activos digitales, faciliten transacciones y gestionen criptomonedas como garantía para préstamos.

-

Fireblocks(Mosaic puntaje de hasta 867, top 1%) proporciona tecnología institucional flexible para tokenizar moneda fiduciaria, fondos del mercado monetario, monedas digitales y activos del mundo real. En febrero de 2026, Fireblocks lanzó Canton Network, una blockchain basada en Layer 1 diseñada específicamente para el sector financiero institucional.

Las asociaciones estratégicas están impulsando este movimiento:

-

JPMorgan Chaselanzó depósitos tokenizados y fondos del mercado monetario tokenizados, y en noviembre comenzó a explorar interoperabilidad de productos TradFi tokenizados con DBS Bank.

-

Citibanksu solución existente Citi Token Services agregó funcionalidad de pagos entre bancos en septiembre.

-

Vantage Banken octubre colaboró con Custodia Bank para iniciar negocios de depósitos tokenizados, mientras que Standard Chartered en diciembre se asoció con Ant International.

Con la creciente adopción de stablecoins, los bancos cada vez más tokenizarán sus propios balances generales, modernizando canales de liquidación mientras mantienen relaciones de depósitos, transformando medidas defensivas en iniciativas competitivas.

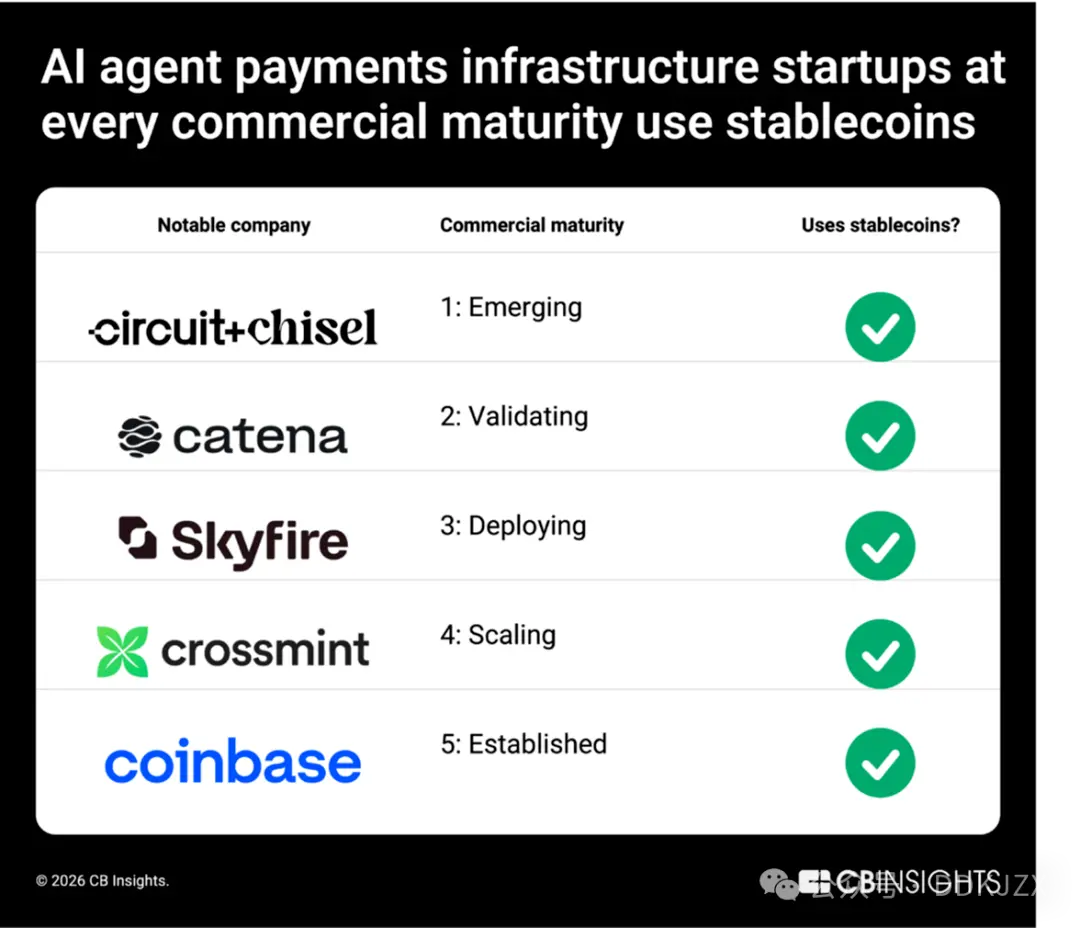

Predicción seis: Las stablecoins se convertirán en el vehículo de pagos para agentes automatizados

Los agentes automatizados impulsados por inteligencia artificial necesitan fondos programables y siempre disponibles, y las stablecoins cumplen con esta necesidad. Esta convergencia es natural: los agentes automatizados requieren identidades verificables, fondos programables y capacidades de ejecución autónoma, características que las monedas basadas en blockchain proporcionan de manera inherente.

Los datos muestran que esto ya está en marcha. Según nuestro «Informe de tendencias tecnológicas», para 2025, el sector de servicios financieros liderará a todos los sectores en la colaboración con agentes de inteligencia artificial, mientras que los procesadores de pagos que construyen pistas de comercio inteligente acelerarán la integración de criptomonedas: por ejemplo, las asociaciones de Mastercard con criptomonedas aumentarán de 6 en 2024 a más de 25 en 2025.

Desde startups hasta gigantes de la industria, las stablecoins son la base común de la infraestructura de pagos de agentes de inteligencia artificial. En el mercado de infraestructura de pagos de agentes de inteligencia artificial que analizamos, empresas en diferentes etapas de madurez comercial confían en las stablecoins, incluidas Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM3), Crossmint (CM4) y Coinbase (CM 5). Inversores como Coinbase Ventures y Stripe también han fortalecido aún más esta superposición.

A medida que los agentes de IA gestionan para los consumidores suscripciones, procesos de pago y servicios posventa, las stablecoins transitarán naturalmente de herramientas nativas de criptomonedas a la capa de liquidación impulsada por agentes comerciales. Prevemos que, para 2026 y más allá, las stablecoins proporcionarán formas de pago instantáneas y programables para mercados en línea, comercio minorista transfronterizo y experiencias de pago integradas.

Predicción siete: las plataformas de agentes de inteligencia artificial en cadena están sentando las bases de la economía de agentes autónomos

Las stablecoins están convirtiéndose en un canal de pago clave para el comercio inteligente. Pero está surgiendo una capa de infraestructura paralela aún más avanzada: plataformas de agentes de inteligencia artificial que operan completamente en cadena.

Las plataformas de agentes de inteligencia artificial basadas en blockchain ofrecen herramientas necesarias para crear, implementar y gestionar agentes autónomos que operan de manera nativa en cadena. Estos agentes pueden realizar transacciones de finanzas descentralizadas (DeFi), participar en gobernanza, interactuar con aplicaciones descentralizadas y coordinarse con otros agentes sin intervención humana.

Además de la ejecución, estas plataformas también permiten, a través de la tokenización, la propiedad colectiva y la monetización de los agentes, apuntando hacia una economía de agentes donde los actores de software autónomos pueden ganar, gastar y distribuir capital de manera independiente.

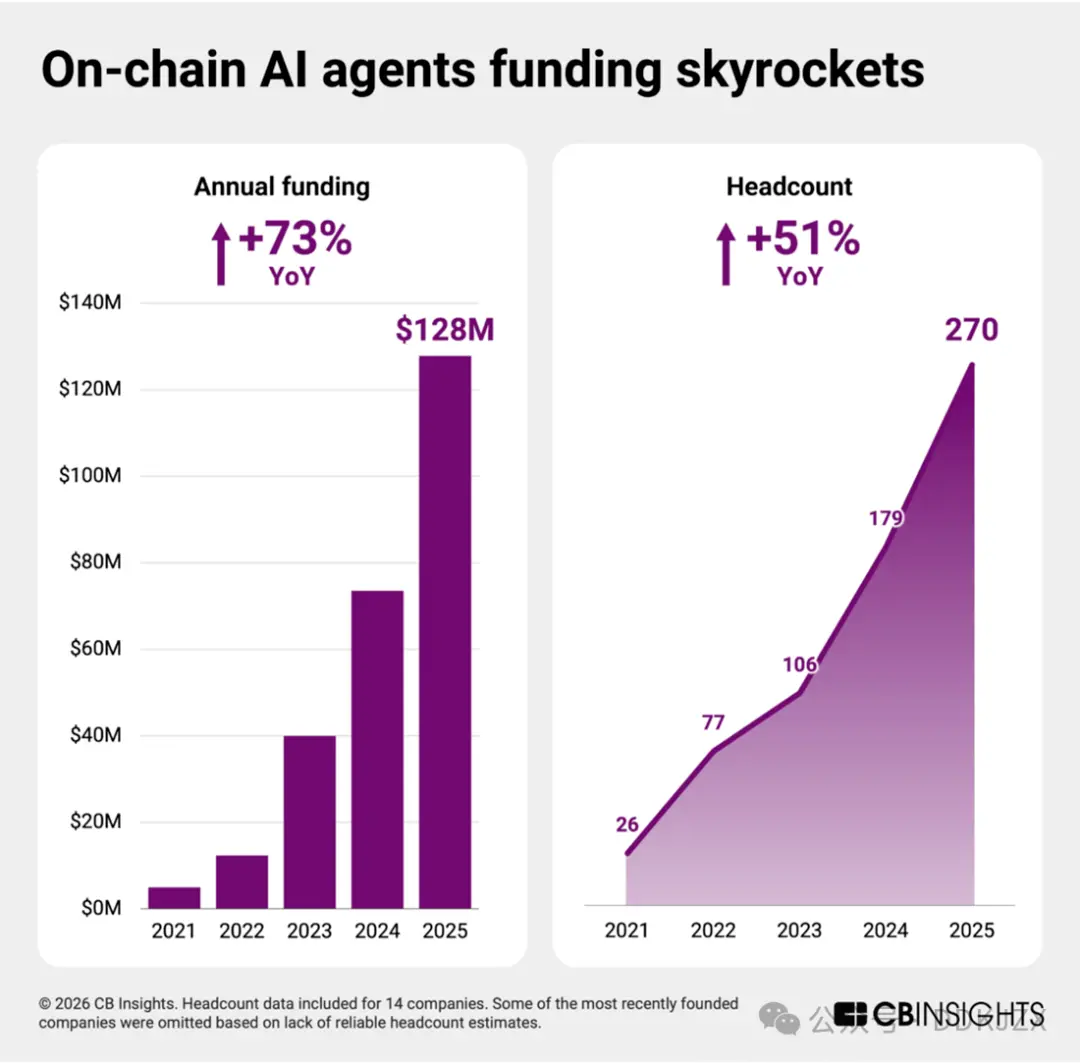

Gracias a los avances en tecnología de inteligencia artificial para agentes, las startups en este campo están pasando de la fase experimental a la construcción de infraestructura. Aunque la puntuación promedio de madurez comercial es solo 2 (fase de validación), sigue siendo uno de los mercados más tempranos entre más de treinta áreas del blockchain. Sin embargo, este sector ya está preparado para un crecimiento explosivo.

De 2023 a 2025, el financiamiento de capital aumentó casi el doble año tras año, y el número de empleados creció alrededor de un 50 %. En los últimos dos años, todas las empresas independientes han recaudado fondos, lo que indica una gran confianza de los inversores y augura una expansión rápida para 2026.

Hasta ahora, los pagos de agentes se han centrado principalmente en consumidores y comercio electrónico, con Mastercard, Visa, Stripe y Shopify planeando lanzar herramientas de comercio impulsadas por agentes en 2025.

Las plataformas de agentes de inteligencia artificial basadas en blockchain están sentando las bases para que los agentes autónomos económicos operen y transaccionen en redes descentralizadas. A medida que la infraestructura de pagos de agentes madura, esta capa de coordinación más profunda se convertirá en la piedra angular de la siguiente etapa de las finanzas impulsadas por agentes.

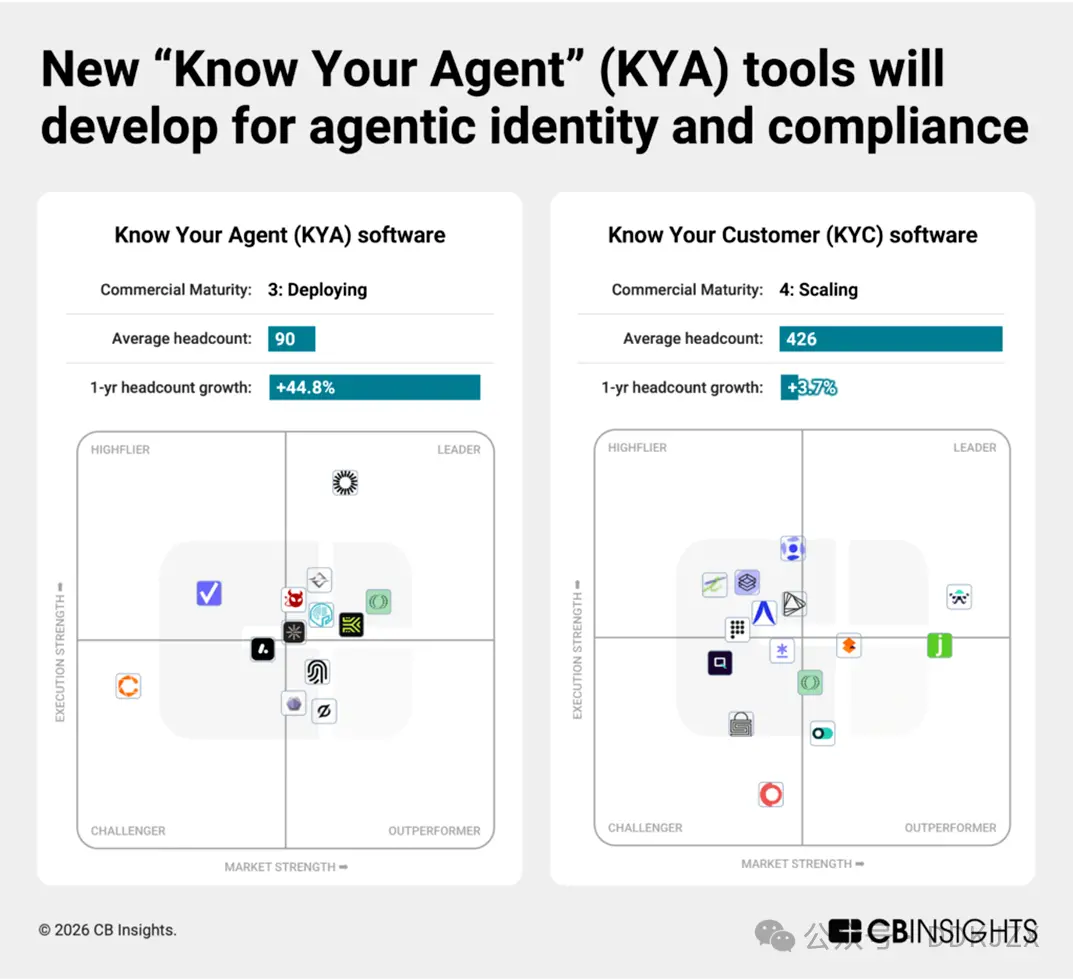

Predicción ocho: surgirán nuevas herramientas de «Conozca a su agente» (KYA) para regular el comportamiento de pago de los agentes

A medida que los agentes de inteligencia artificial obtienen autorizaciones de transacción, están surgiendo nuevos límites de cumplimiento.

Entre los 96 mercados de ciberseguridad que seguimos, las plataformas de seguridad y gestión de riesgos para agentes inteligentes son el segmento de crecimiento más fuerte. Las startups de «Conozca a su agente» (KYA) se diferencian de los proveedores tradicionales de «Conozca a su cliente» (KYC). Aunque su madurez comercial promedio es solo de nivel 3 (aún en desarrollo), el financiamiento ha crecido más del 450 % en el último año.

Las startups en etapas iniciales están desarrollando sistemas de identidad, permisos y puntuación de comportamiento para actores de software autónomos. Aunque aún están en sus primeras etapas, cada una de las siguientes empresas está mostrando un fuerte impulso, ubicándose en el 15 % superior de todas las empresas según nuestro puntaje exclusivo Mosaic:

-

Keycard (madurez comercial 2, ronda Serie A de 30 millones de dólares en octubre, clasificación Mosaic superior al 2 %) construye infraestructura de identidad y acceso programables para agentes de IA, habilitando autenticación segura, control de billeteras y permisos basados en políticas en aplicaciones financieras.

-

Helmet Security (madurez comercial 2, 9 millones de dólares recaudados en ronda Serie A en diciembre, clasificación Mosaic superior al 8 %) desarrolla herramientas de cumplimiento y riesgo nativas para agentes, integrando monitoreo de transacciones, ejecución de políticas y auditabilidad directamente en flujos de trabajo autónomos.

-

RunLayer (madurez comercial 1, ronda inicial de 11 millones de dólares completada en diciembre, clasificación Mosaic superior al 6 %) proporciona infraestructura de ejecución para agentes de IA, gestionando credenciales, aislamiento de entornos y orquestación segura de tareas en sistemas empresariales.

-

Overmind (madurez comercial 1, ronda inicial completada en septiembre, clasificación Mosaic superior al 15 %) se centra en la monitorización del comportamiento de agentes de IA, rastreando patrones de actividad e implementando medidas de protección contra abusos, fraudes o violaciones de políticas.

-

T54 Labs (madurez comercial 1, ronda inicial completada en febrero de 2026, clasificación Mosaic superior al 12 %) evalúa a los agentes de pago en función de un perfil de riesgo integral y dinámico que cubre historial de transacciones, contrapartes y señales de comportamiento.

A medida que los reguladores y las empresas demandan responsabilidad en las finanzas impulsadas por máquinas, las herramientas KYA se convertirán en la base de los pagos por agentes, al igual que el KYC lo es para la banca humana.

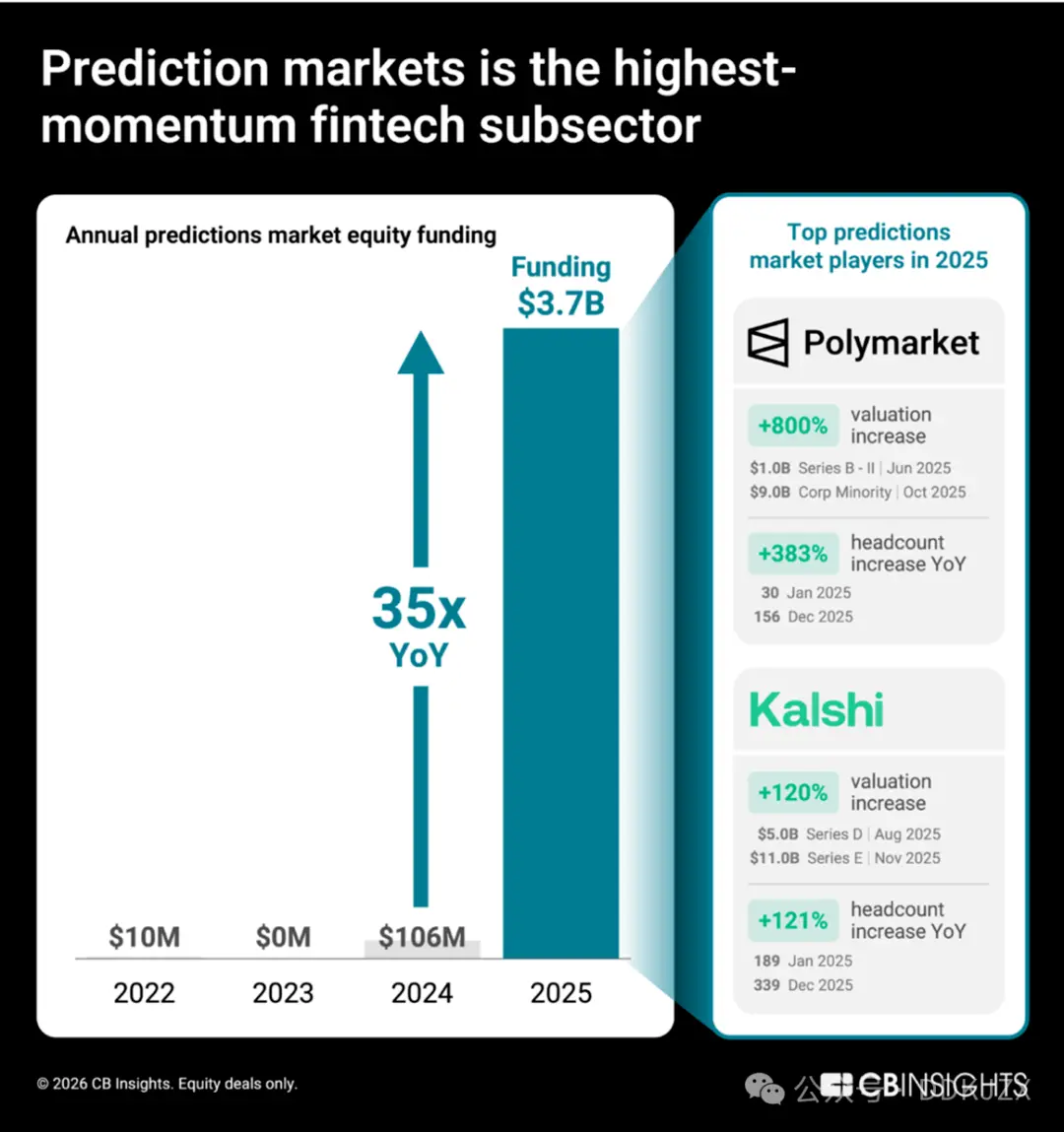

Predicción nueve: los mercados de predicción intentan pasar de plataformas de apuestas a proveedores confiables de datos

Los mercados de predicción (plataformas donde los usuarios comercian sobre los resultados de eventos del mundo real) están experimentando un crecimiento sin precedentes. Impulsados por Polymarket y Kalshi, el financiamiento de capital en 2025 aumentará 35 veces año tras año, pasando de 106 millones de dólares en 2024 a 3.7 mil millones de dólares. Los datos Mosaic de CB Insights muestran que, entre más de 150 mercados de servicios financieros y blockchain, las plataformas de mercados de predicción son el segmento fintech de mayor crecimiento.

Los cambios en la valoración y el número de empleados indican un rápido desarrollo de ambas compañías. Solo en 2025, la valoración de Polymarket creció de 1.000 millones de dólares a 9.000 millones de dólares, y el número de empleados aumentó un 333%; mientras que la valoración de Kalshi creció un 120% y el tamaño de su equipo se incrementó un 72%。

Nuestros conocimientos sobre contratación muestran que la prioridad principal de Polymarket es construir una infraestructura regulada para un intercambio en Estados Unidos y, con la ayuda de nuevos talentos en marketing, expandir su negocio más allá de la política y las criptomonedas hacia los consumidores principales. Kalshi también está invirtiendo recursos en roles de marketing para promover la aceptación de sus productos entre el público general, al tiempo que establece conexiones sólidas con plataformas financieras tradicionales a través de múltiples roles de ingeniería。

Los datos sobre asociaciones estratégicas subrayan aún más que Polymarket y Kalshi buscan ingresar al ámbito de los servicios financieros principales, al tiempo que se reposicionan como proveedores confiables de señales:

-

Diciembre de 2025,Kalshise asocia con la Universidad de Harvard para ofrecer datos de mercados de predicción a investigadores académicos。

-

Polymarketcolabora con Dow Jones para distribuir información de mercado a audiencias institucionales。

-

Diciembre pasado,Crypto.comyKalshilanzaron conjuntamente la Alianza Nacional de Mercados de Predicción, ampliando su base de usuarios desde los nativos de criptomonedas hasta canales financieros tradicionales. Ambas compañías adoptaron estrategias similares para ganar la confianza de los consumidores: ambas abrieron tiendas emergentes de comestibles en febrero de 2026 en Nueva York。

En este ámbito, los ganadores finales no serán simplemente las compañías con mayor volumen de operaciones, sino aquellas que puedan transformar las señales colectivas del mercado en productos de datos a nivel institucional y establecer asociaciones con instituciones consolidadas. Para Polymarket y Kalshi, su objetivo final es convertir los mercados de predicción de herramientas especulativas a infraestructura de información esencial para los tomadores de decisiones。