Original | Odaily Planet Daily (@OdailyChina)

Autor | Dingdong (@XiaMiPP)

Después de que ayer BTC superara con fuerza la resistencia clave de 95.000 dólares estadounidenses, esta madrugada BTC ha mantenido su impulso alcista, alcanzando un máximo de 97.924 dólares estadounidenses, y actualmente se cotiza en 96.484 dólares estadounidenses; ETH ha superado los 3.400 dólares estadounidenses, y actualmente cotiza en 3.330 dólares estadounidenses; el precio de SOL ha subido hasta un máximo de 148 dólares estadounidenses, y actualmente se cotiza en 145 dólares estadounidenses. En comparación con BTC,El ETH y el SOL siguen fluctuando en una zona clave de resistencia.aún no se ha formado un rompimiento claro.

En cuanto a productos derivados, según los datos de Coinglass, ayer el cierre forzado a nivel mundial alcanzó los 680 millones de dólares, de los cuales 578 millones correspondieron a posiciones cortas y 101 millones a posiciones largas. Glassnode publicó un artículo indicando que...La recuperación del mercado ha provocado que la liquidación de posiciones cortas alcance su máximo desde la "quiebra de 1011"..

Según los datos de msx.com, al cierre de la bolsa estadounidense, los tres principales índices bursátiles registraron caídas generalizadas, pero las acciones relacionadas con criptomonedas subieron en su mayoría. ALTS subió más del 30,94 % y BNC subió más del 11,81 %. Esta situación no es común, por lo que surge la pregunta: ¿cuál es la verdadera fuerza impulsora detrás de este fuerte repunte del mercado de criptomonedas?

Reorientación de los fondos ETF

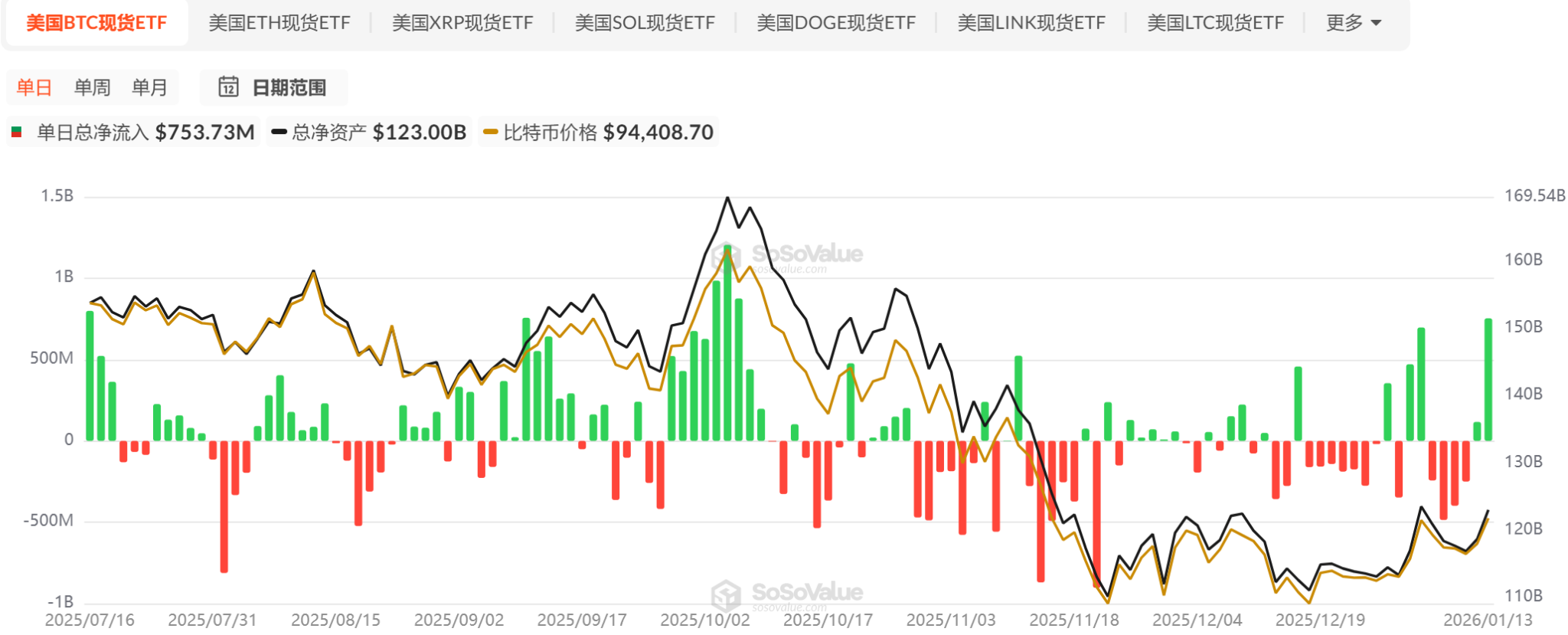

Desde el punto de vista de los fondos, desde mediados de octubre de 2025, los ETF de BTC a precio al contado han estado en un estado general de salida neta o entradas netas a pequeña escala, lo que indica una debilidad en el mercado y una falta de señales claras de nuevos flujos de capital. Sin embargo, en la última semana, después de salidas netas durante cuatro días hábiles consecutivos, los ETF de BTC a precio al contado se han convertido en entradas netas durante dos días consecutivos, entre los cuales... El flujo neto de entrada del 13 de enero fue tan alto como 750 millones de dólares estadounidenses en un solo día.se ha convertido en una señal importante en esta etapa. En comparación, el ETF de ETH a cash sigue mostrando un rendimiento débil.

Desde el comportamiento de los precios, está ocurriendo un cambio digno de atención.El rendimiento acumulado del bitcoin durante el horario de negociación de Norteamérica fue del 8 % aproximadamente, mientras que en el horario europeo solo registró un ligero aumento del 3 %, y el horario asiático incluso restando a la performance general.

Este fenómeno contrasta claramente con lo ocurrido a finales de 2025. En aquella época, el Bitcoin cayó acumulativamente hasta un 20 % durante el horario de Norteamérica, y su precio retrocedió momentáneamente hasta cerca de los 80 000 dólares. Durante el cuarto trimestre, los mercados estadounidenses solían experimentar presiones a la venta al abrir, y los ETF de Bitcoin a precio al contado sufrían prácticamente cada día salidas netas de capital.

Hoy en día, la mayor parte de los rendimientos más fuertes ocurren poco después de la apertura de la bolsa estadounidense, y durante los últimos seis meses, precisamente en este periodo el bitcóin ha tenido su peor rendimiento.

Datos macroeconómicos: no hay malas noticias, pero tampoco hay estímulos para una política más flexible.

A nivel macroeconómico, el IPC anual publicado esta semana para diciembre se mantuvo en el 2,7% (igual que el valor anterior y en línea con las expectativas del mercado), mientras que el IPC subyacente anual aumentó ligeramente hasta el 2,7% (frente al 2,6% anterior, algo por encima de algunas expectativas), lo que muestra que la presión inflacionaria sigue siendo algo persistente. Sin embargo, el PIB anual de noviembre sorprendentemente subió al 3,0% (superando la expectativa de 2,7%), y las ventas minoristas también registraron un crecimiento fuerte (superando las expectativas del mercado), lo que refleja una fuerte dinámica en el consumo y respalda, en cierta medida, la idea de que la economía sigue mostrando resiliencia.

Aunque los datos del IPC de diciembre fueron en general moderados (un 0,3 % mensual, en línea con las expectativas, y sin una aceleración adicional en términos anuales), la inflación aún no ha disminuido claramente hasta alcanzar el rango cómodo para la Reserva Federal. Considerando la resiliencia del mercado laboral mostrada en los datos anteriores, el mercado generalmente cree que la probabilidad de que la Reserva Federal mantenga inalterada la tasa de interés en la reunión de política monetaria a finales de enero es extremadamente alta, casi sin expectativas de recorte de tasas. Esto también significa que, a corto plazo, aún faltan catalizadores para una política monetaria más flexible. Según "FedWatch" de CME, la probabilidad de que la Reserva Federal mantenga las tasas sin cambios en enero alcanza el 95 %.

Sin embargo,Las expectativas de reducción de tipos de interés para 2026 merecen ser esperadas, y el miembro del Consejo de la Reserva Federal, Mester, reiteró que será necesario reducir los tipos 150 puntos base este año.

Avances en la legislación regulatoria: El Acta CLARITY es el centro de atención

Además de las tendencias a corto plazo, la variable más significativa a mediano y largo plazo en este momento es el avance legislativo del proyecto de ley "CLARITY Act". Este proyecto busca establecer un marco regulatorio integral para el mercado de criptomonedas en Estados Unidos, y sus principales objetivos incluyen:

- Clarificar los límites regulatorios entre la SEC (activos valores) y la CFTC (activos digitales de tipo mercancía);

- Definir claramente la clasificación de los activos digitales (valores, mercancías, monedas estables, etc.);

- Introducir requisitos más estrictos de divulgación de información, prevención del blanqueo de capitales y protección de inversores, al tiempo que se deja espacio para la innovación.

Con la revisión y votación programada por la Comisión del Banco del Senado para el 15 de enero, la legislación criptográfica de Estados Unidos entra oficialmente en la "fase final". El presidente de la comisión, Tim Scott (republicano), publicó el 13 de enero un texto revisado de 278 páginas, que había sufrido meses de negociaciones bipartidistas en privado. Este texto generó rápidamente más de 70 (algunos cálculos indican 137) propuestas de enmiendas, y las diferencias sobre los rendimientos de los stablecoins y la regulación de DeFi se intensificaron rápidamente, atrayendo a la industria criptográfica, grupos de presión bancaria y organizaciones de protección al consumidor.

Además, dentro de la industria de la criptografía no se ha logrado una posición unificada. El 14 de enero, Brian Armstrong, CEO de Coinbase, anunció públicamente que retiraba su apoyo, afirmando que tras revisar el texto, consideraba que la propuesta de ley tenía "demasiados problemas, incluyendo prohibiciones en DeFi, mecanismos de recompensas para monedas estables que matan la innovación, y una vigilancia gubernamental excesiva, lo que la hace peor que la situación actual". Él enfatizó que Stand With Crypto calificaría la votación de revisión del jueves, para evaluar si los senadores estaban "del lado de las ganancias bancarias o del lado de los consumidores y la recompensa por la innovación". Fuentes dentro de la industria consideran que la oposición pública de Coinbase "tiene un impacto significativo", y podría influir decisivamente en el destino de la ley.

Después de que Coinbase expresara públicamente su oposición, varias instituciones y asociaciones destacadas, como a16z, Circle, Kraken, Digital Chamber, Ripple y Coin Center, manifestaron públicamente su apoyo a la versión republicana del Senado, argumentando que "cualquier regla clara es mejor que la situación actual", lo que podría aportar certeza a largo plazo al mercado y posicionar a Estados Unidos como el "centro mundial de criptomonedas".(Recomendado leer)¿Por qué hay tanta división en la industria sobre el repente aplazamiento de la revisión de CLARITY?)

Otras observaciones: Aumenta la demanda de apuestas en Ethereum y Strategy continúa incrementando su posición

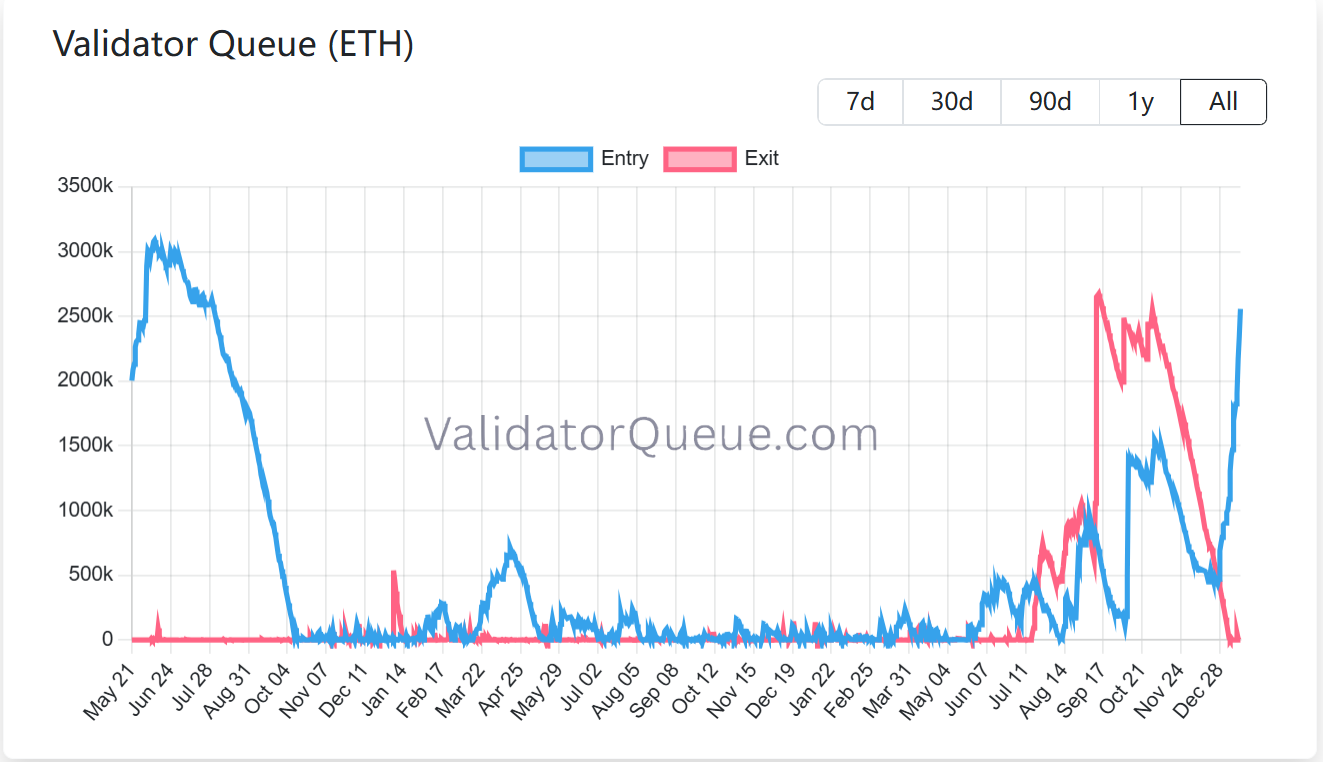

La demanda de staking en Ethereum sigue fortaleciéndose. Actualmente, la cantidad de ETH bloqueada en la cadena de consenso (Beacon Chain) supera los 36 millones de ETH, lo que representa casi el 30% del suministro circulante de la red, con un valor de mercado de staking superior a los 118,000 millones de dólares, alcanzando así un nuevo máximo histórico. El porcentaje anterior más alto fue del 29.54%, alcanzado en julio de 2025. En la actualidad, la red Ethereum cuenta con aproximadamente 900,000 validadores activos, mientras que unos 2.55 millones de ETH más están en cola esperando entrar al proceso de staking. Esto significa que, al menos desde el punto de vista del comportamiento en la cadena,La disposición a la venta a corto plazo de los tokens en garantía sigue siendo limitada, y la red en su conjunto muestra una tendencia a "bloquear en lugar de liberar".

Además, la actividad de los desarrolladores en Ethereum y el volumen de transacciones de monedas estables alcanzaron récords históricos. Lea el artículo recomendado:Inversión de datos de staking de ETH: salida a cero frente a entrada de 1,3 millones de ETH, ¿cuándo es el momento de comprar barato?》

La empresa Bitcoin储备 Strategy (anteriormente MicroStrategy) continuó esta semana con su estrategia a largo plazo de acumulación, invirtiendo aproximadamente 1,250 millones de dólares para adquirir 13,627 BTC a un precio de unos 91,519 dólares por unidad. Con esta compra, su tenencia total de Bitcoin ha aumentado hasta 687,410 BTC, con un valor aproximado de 65,890 millones de dólares, y el costo promedio por unidad de su cartera es de unos 75,353 dólares.

La casa de inversiones TD Cowen recientemente redujo su precio objetivo a un año de 500 a 440 dólares, citando como motivo el efecto de dilución provocado por la continua emisión de acciones ordinarias y preferentes, lo cual debilita las expectativas de rendimiento del bitcoin. Los analistas estiman que la empresa Strategy podría aumentar su tenencia en alrededor de 155.000 bitcoins en el ejercicio fiscal 2026, lo que supera las previsiones anteriores, pero una mayor proporción de financiación mediante acciones reducirá el crecimiento por acción en la tenencia de bitcoins.

TD Cowen señaló al mismo tiempo que, aunque las rentabilidades a corto plazo se enfrentan a presiones, es probable que las métricas relacionadas mejoren en el ejercicio fiscal 2027 a medida que el precio del bitcoin se recupere. El informe también destacó que Strategy ha seguido aumentando su posición durante la reciente caída del precio del bitcoin, y que la mayor parte de los fondos obtenidos se han utilizado directamente para comprar bitcoin, lo que muestra que su objetivo estratégico no ha cambiado. En general,Los analistas siguen manteniendo una actitud relativamente positiva sobre el valor a largo plazo de Strategy como "instrumento de exposición al bitcoin", y consideran que algunas de sus acciones preferentes tienen cierta atracción en términos de rentabilidad y plusvalía.En cuanto a la inclusión en los índices, MSCI aún no ha eliminado a las empresas que poseen reservas de bitcoin de su sistema de índices, lo cual se considera un factor positivo a corto plazo, pero sigue existiendo incertidumbre a mediano y largo plazo.

Arthur Hayes también señaló que su estrategia de trading más importante este trimestre esApalancar posiciones largas en Strategy (MSTR) y Metaplanet (3350) como apuesta al regreso de la tendencia alcista del BTC.

Perspectiva del mercado: Cambios estructurales y condiciones de recuperación

En general, el mercado de criptomonedas se encuentra en un punto de inflexión importante. Si el tradicional "ciclo de cuatro años" sigue siendo válido o no se revelará probablemente en los próximos meses.

El maker de mercado encriptado Wintermute, en su última revisión del mercado de activos digitales fuera de bolsa, analizó que en 2025, el bitcoin no mostró las características fuertes típicas de un ciclo de cuatro años, y el ciclo de altcoins prácticamente desapareció. Este fenómeno, según su punto de vista, no es un simple movimiento a corto plazo ni un desfase de ritmo, sino un cambio estructural más profundo.

Bajo esta premisa, Wintermute considera que, para que en 2026 se produzca una recuperación realmente fuerte, las condiciones desencadenantes serán claramente superiores a las de ciclos anteriores y no dependerán de una sola variable. En concreto, al menos uno de los siguientes tres resultados deberá verificarse.

En primer lugar, el alcance de configuración de los fondos indexados (ETF) y las empresas de activos digitales (DAT) debe ampliarse más allá de Bitcoin y Ethereum. Actualmente, los ETF de BTC y ETH a valor contable en EE. UU. concentran en forma objetiva una gran cantidad de liquidez adicional en unos pocos activos de gran capitalización. Aunque esto mejora la estabilidad de los activos líderes, comprime significativamente la amplitud del mercado, provocando una diferenciación grave en el rendimiento general. Solo cuando más activos criptográficos sean incluidos en productos ETF o en los balances patrimoniales a nivel corporativo, será posible que el mercado recupere una participación y base de liquidez más amplias.

En segundo lugar, los activos clave como BTC, ETH, y otros como BNB y SOL necesitan experimentar nuevamente un fuerte impulso sostenido, creando una clara efecto de riqueza. En 2025, el mecanismo tradicional de "aumento del precio de Bitcoin—difusión de capital hacia monedas menores" prácticamente dejó de funcionar. El ciclo promedio de aumento de precio de las monedas menores se comprimió a unos 20 días (en comparación con unos 60 días en el año anterior), y muchos tokens continuaron debilitándose bajo la presión de ventas tras su desbloqueo. Sin un impulso sostenido por parte de los activos líderes, es difícil que el capital fluya hacia abajo, y por lo tanto, es natural que las condiciones para un auge en las monedas menores sean difíciles de activar.

Tercero, y quizás lo más determinante, es que la atención de los inversores minoristas necesita regresar genuinamente al mercado de criptomonedas. Aunque los inversores minoristas no han abandonado completamente el mercado, sus nuevos fondos ahora se dirigen principalmente hacia temas de rápido crecimiento como el índice S&P 500, la inteligencia artificial, los robots y la computación cuántica. La fuerte caída extrema entre 2022 y 2023, junto con la quiebra de plataformas y los recuerdos de liquidaciones forzadas, combinados con la realidad de que los activos criptográficos han rendido peor que el mercado tradicional en 2025, han debilitado considerablemente la atracción del relato de que "las criptomonedas equivalen a riqueza rápida". Solo cuando los inversores minoristas recuperen la confianza en el potencial de rendimientos superiores de los mercados de criptomonedas y regresen a ellos de manera significativa, es posible que el mercado vuelva a adquirir la dinámica emocional y casi febril que lo impulsó en el pasado.

En otras palabras, en el contexto de cambios estructurales ya ocurridos, el futuro repunte ya no se trata de si ocurrirá, sino de bajo qué condiciones y a través de qué camino se reavivará.