Autor: CryptoPunk

Un backtest de cinco años te lo dice: el apalancamiento de 3 veces ofrece casi ninguna rentabilidad.

Conclusión primero:

En las pruebas retroactivas de los últimos cinco años, la ganancia final de la inversión periódica con apalancamiento triple en BTC solo superó ligeramente a la de apalancamiento doble. 3,5%, pero pagó Costo del riesgo de acercamiento a cero.

Si se considera de forma integral los riesgos, los beneficios y la viabilidad—Invertir a plazo fijo en efectivo resulta ser en realidad la mejor solución a largo plazo; 2x es el límite; 3x no es recomendable.

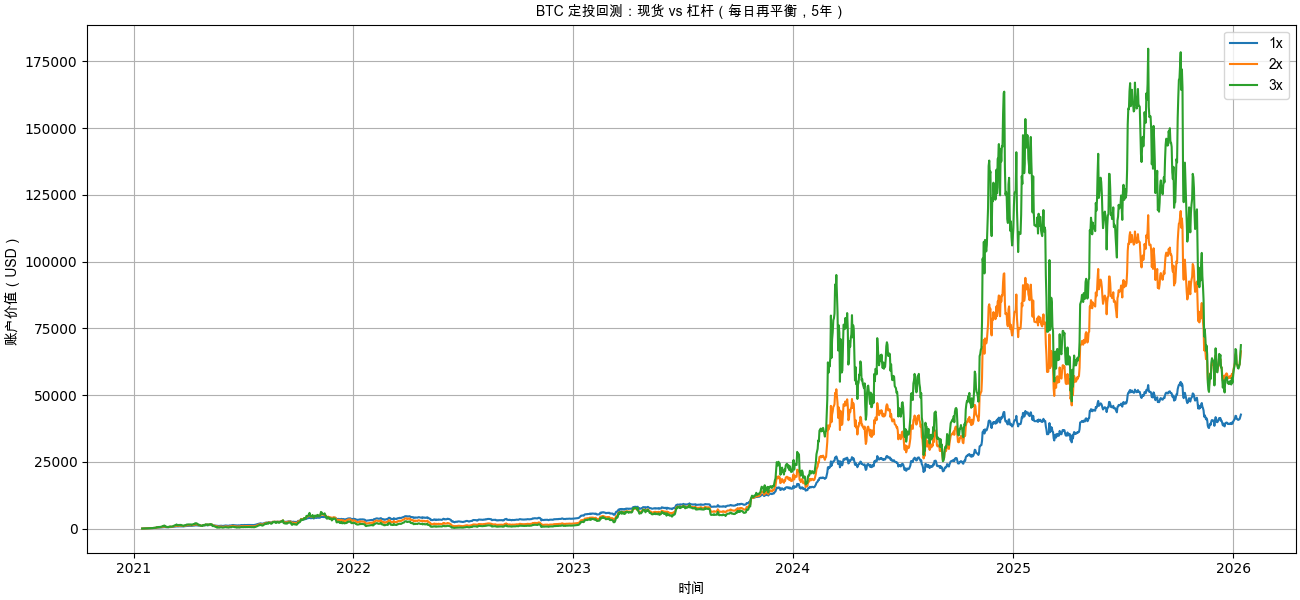

1. Curva de valor neto de inversión programada a cinco años: 3x no ha "ampliado la distancia"

| Indicadores clave | 1x al contado | Apalancamiento 2x | Apalancamiento 3x |

| Valor de la cuenta final (Final Value) | $42.717,35 | $66.474,13 | $68.832,55 |

| Inversión total | $18.250,00 | $18.250,00 | $18.250,00 |

| Rendimiento total (Total Return) | 134,07% | 264,24% | 277,16% |

| Tasa de crecimiento anual compuesta (CAGR) | 18,54 % | 29,50 % | 30,41 % |

| Máximo retroceso (Max Drawdown) | -49,94 % | -85,95 % | -95,95 % |

| Ratio de Sortino | 0,47 | 0,37 | 0,26 |

| Ratio de Calmar | 0,37 | 0,34 | 0,32 |

| Índice de úlceras (Ulcer Index) | 0,15 | 0,37 | 0,51 |

De la tendencia de la renta se puede observar claramente:

Contado (1x)La curva sube suavemente y la recaída es controlable.

Apalancamiento 2x: Ampliar claramente los beneficios en la fase de mercado alcista

Apalancamiento 3x: "Rastréate" múltiples veces cerca del suelo, siendo consumido a largo plazo por las oscilaciones.

Aunque en la recuperación de 2025-2026, el 3x terminó superando ligeramente al 2x,

PeroDurante varios años, la cotización neta de 3x permaneció siempre por debajo de la de 2x..

Nota: En esta retroalimentación, la parte relativa a la palanca utiliza un método de rebalanceo diario, lo que provocará una pérdida de volatilidad.

Esto significa:

La victoria final de 3x depende en gran medida de "la última etapa del mercado".

II. Comparación de beneficios finales: el rendimiento marginal de la palanca disminuye rápidamente

| Estrategia | Activo final | Inversión total | Tasa de crecimiento anual compuesta |

|---|---|---|---|

| 1x al contado | $42.717 | $18.250 | 18,54 % |

| Apalancamiento 2x | $66.474 | $18.250 | 29,50 % |

| Apalancamiento 3x | $68.833 | $18.250 | 30,41 % |

Lo importante no es "quién obtiene el mayor beneficio", sino...¿Cuánto sobra?:

1x → 2x: Ganar más ≈ $23.700

2x → 3x: Solo ganar más ≈ $2,300

Los beneficios casi dejan de crecer, pero los riesgos aumentan de forma exponencial.

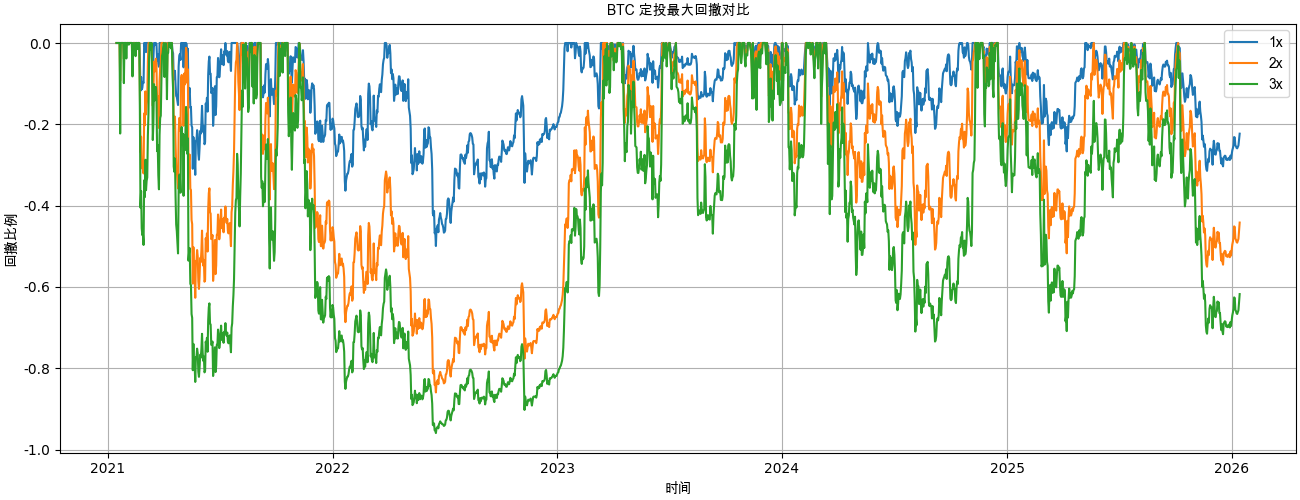

III. Máximo Drawdown: 3x se acerca a la "falla estructural"

| Estrategia | Derrama máxima |

|---|---|

| 1 vez | -49,9 % |

| 2 veces | -85,9 % |

| 3 veces | -95,9 % |

Aquí hay un problema muy importante en la realidad:

-50%soportable psicológicamente

-86 %: Se necesitan +614% para recuperar el capital invertido

-96 %: Se necesitan +2400% para recuperar el capital

El apalancamiento 3x durante la bajista de 2022,Esencialmente ya está "matemáticamente arruinado".,

Las ganancias posteriores provienen casi en su totalidad de nuevas inversiones aportadas tras alcanzar el fondo del mercado bajista.

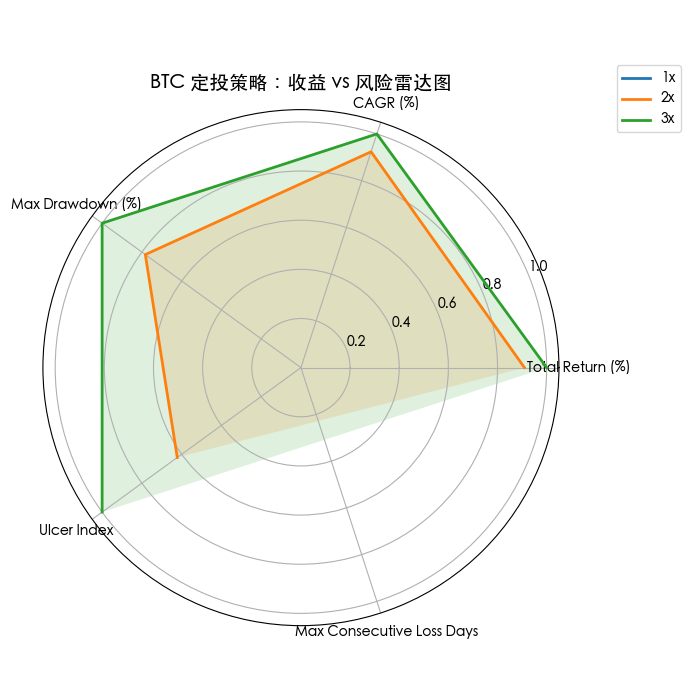

IV. Rendimiento ajustado al riesgo: el efectivo resulta óptimo

| Estrategia | Sortino | Índice de úlceras |

|---|---|---|

| 1 vez | 0,47 | 0,15 |

| 2 veces | 0,37 | 0,37 |

| 3 veces | 0,26 | 0,51 |

Este conjunto de datos indica tres cosas:

La relación riesgo-recompensa por unidad en efectivo es la más alta.

Mientras más alta sea la palanca, peor será la relación calidad-precio del riesgo a la baja.

3x ha estado en una zona de retroceso profundo durante mucho tiempo, lo que genera una gran presión psicológica.

¿Qué significa que el Índice de Úlceras sea igual a 0.51?

La cuenta permanece durante mucho tiempo "bajo el agua", casi sin darte retroalimentación positiva.

¿Por qué el apalancamiento 3x tiene un rendimiento tan malo a largo plazo?

La razón es solo una frase:

Rebalanceo diario + alta volatilidad = pérdidas continuas

En una tendencia volátil:

Alza → Aumentar la posición

Caída → Reducir posición

Sin subidas ni bajadas → la cuenta sigue reduciéndose

Este es un ejemplo típico.Arrastre de la volatilidad (Volatility Drag).

Y su capacidad destructiva está relacionada con la multiplicación de la palanca.CuadradoEn proporción directa.

En activos de alta volatilidad como el BTC,

El apalancamiento 3x soporta una penalización de volatilidad 9 veces mayor.

Conclusión final: El BTC en sí mismo ya es un "activo de alto riesgo".

Las respuestas obtenidas de esta prueba de cinco años son muy claras:

Inversión programada en efectivoLa relación riesgo-rendimiento es óptima y puede ejecutarse a largo plazo.

Apalancamiento 2xLímite radical, solo adecuado para少数人

Apalancamiento 3x: Bajo rendimiento a largo plazo, no es adecuado como herramienta para inversiones periódicas

Si crees en el valor a largo plazo del BTC,

Entonces, a menudo la elección más racional no es "añadir una capa más de apalancamiento",

sinoHaz que el tiempo esté de tu parte, no que sea tu enemigo..