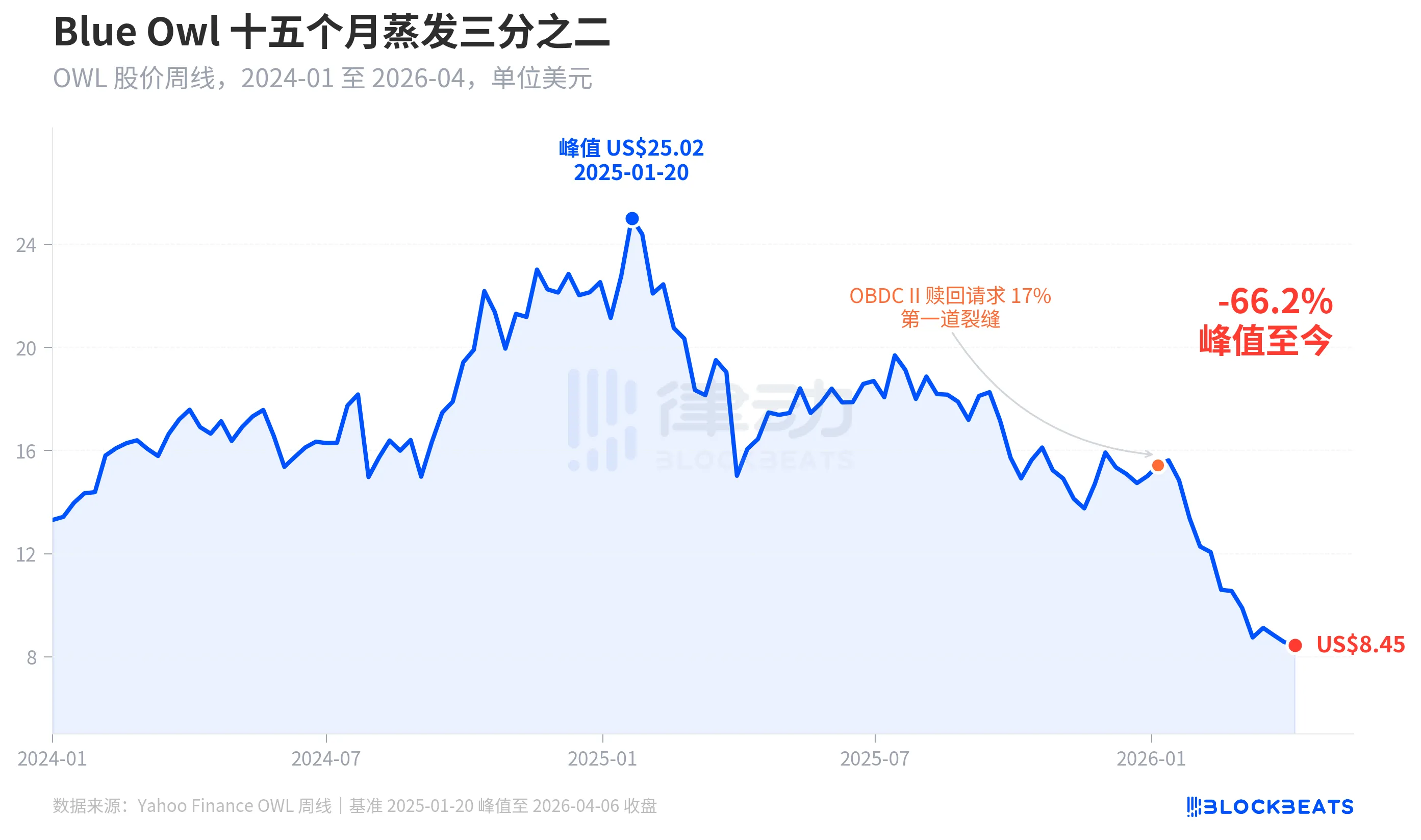

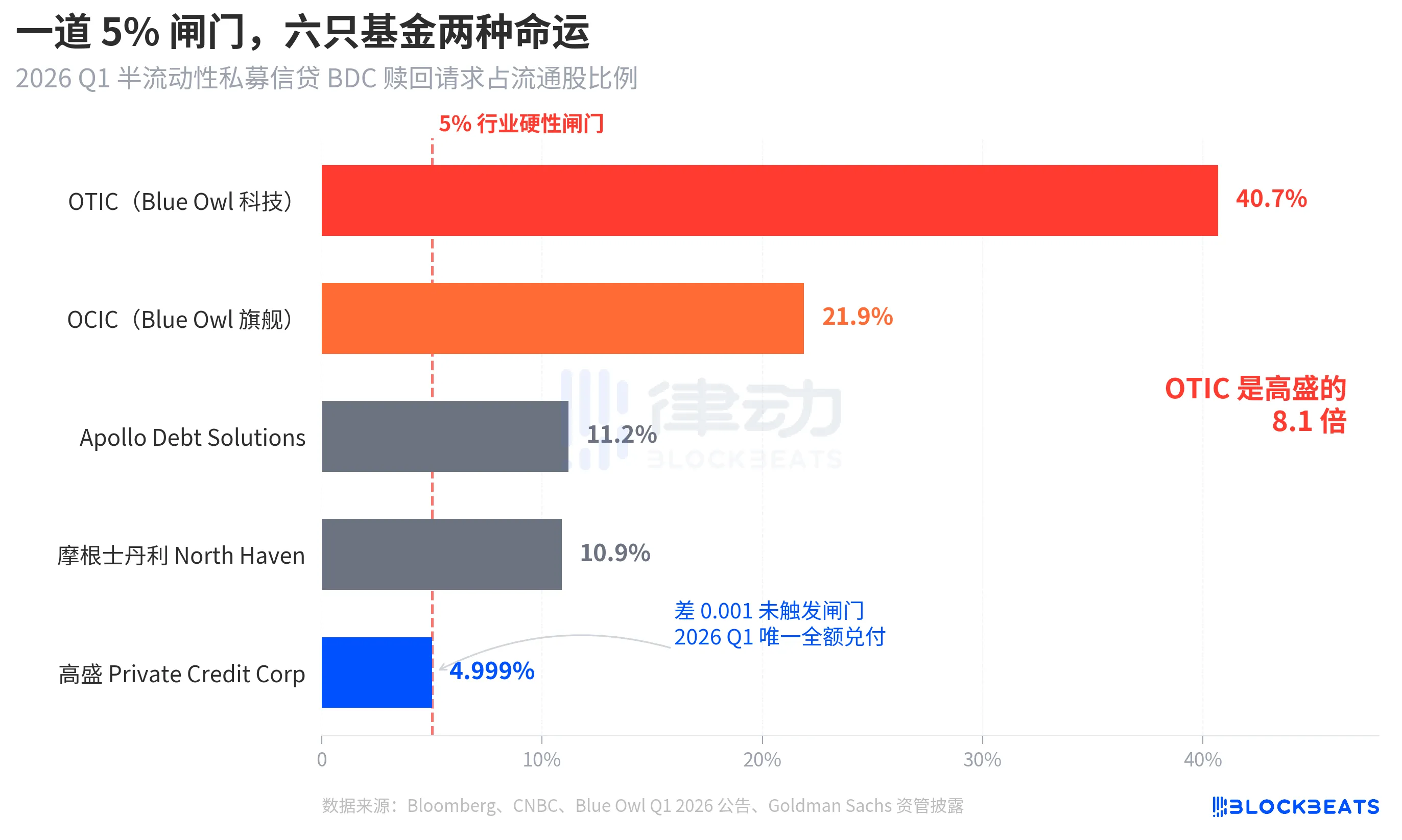

Al cierre del lunes 6 de abril de 2026, el precio de las acciones de Blue Owl Capital (OWL), el gigante estadounidense de gestión de crédito privado, cayó a 8.45 dólares, registrando el mínimo semanal desde su estreno en bolsa, y tocando un mínimo intradía de 7.80 dólares. El desencadenante de esta ola de ventas fue la publicación la semana anterior, el jueves, de los datos de reembolsos de fondos semilíquidos de Blue Owl. Los dos principales fondos BDC no negociables, OTIC (Blue Owl Technology Income) y OCIC (Blue Owl Credit Income), recibieron en este trimestre solicitudes de reembolso por aproximadamente 54 mil millones de dólares de los inversores; la tasa de reembolso de OTIC alcanzó el 40.7% de las acciones en circulación, y la de OCIC, el 21.9%. Ambos fondos activaron simultáneamente el límite obligatorio del 5% de la industria, permitiendo solo menos de 12 mil millones de dólares en reembolsos proporcionalmente.

Los principales medios financieros inmediatamente presentaron este evento como la "ruptura de la narrativa de crédito privado para pequeños inversores" y la "溢出 de la disruptión de IA a los acreedores". Pero estas dos etiquetas ocultan un aspecto mucho más crucial. La misma semana, la proporción de solicitudes de reembolso del Goldman Sachs Private Credit Corp, filial de gestión de activos de Goldman Sachs, fue del 4,999%, apenas 0,001 puntos porcentuales por debajo del umbral del 5%, convirtiéndolo en uno de los pocos, posiblemente el único, BDC semilíquido y perpetuo de gran tamaño que no activó el umbral y otorgó reembolsos completos a los inversores que solicitaron retirar sus fondos. Esta ola de reembolsos no fue un "colapso del crédito privado", sino una clara diferenciación en forma de K.

Según un informe de Bloomberg del 6 de abril, este fondo de 15.700 millones de dólares de Goldman Sachs es una excepción en este trimestre que «evitó la ola de retiros». Mientras tanto, la tasa de rescates de OTIC de Blue Owl es 8,1 veces la de Goldman Sachs, y la de OCIC es 4,4 veces mayor. Mientras la atención del mercado se centra completamente en el colapso de Blue Owl, la verdadera pregunta que merece ser planteada es por qué dos instituciones con la misma estructura, la misma semana y el mismo límite del 5% han tenido resultados completamente diferentes.

El precio de las acciones se ha evaporado dos tercios en quince meses

Primero, observemos la valoración del mercado para Blue Owl. Según los datos semanales históricos de Yahoo Finance, Blue Owl Capital (OWL) cerró la semana del 20 de enero de 2025 en 25.02 dólares, alcanzando su máximo histórico. Para la semana del 6 de abril de 2026, cerró en 8.45 dólares, una caída del 66.2% en quince meses, con una eliminación de casi dos tercios de su capitalización de mercado.

El primer desglose claro del precio de las acciones ocurrió a principios de enero de 2026, cuando otro fondo de Blue Owl, OBDC II (un BDC privado de menor tamaño), reveló haber recibido solicitudes de rescate equivalentes al 17% de las acciones en circulación, lo que se consideró la «primera grieta». Desde entonces, el precio descendió continuamente hasta el cierre del primer trimestre, cuando los dos fondos principales, OTIC y OCIC, activaron simultáneamente los mecanismos de suspensión, alcanzando durante la sesión del lunes un mínimo histórico de 7,80 dólares desde su cotización.

Interesantemente, la caída del precio de las acciones de Blue Owl (-66.2%) supera con creces el deterioro de sus fundamentos. OCIC aún mantiene AUM de 36 mil millones de dólares, con una caída aproximada del 6.5% en el patrimonio neto del primer trimestre de 2026, y el tamaño total de la gestión de la empresa sigue por encima de los 290 mil millones de dólares. El mercado claramente está revaluando a la empresa basándose en dos factores: la incertidumbre futura de pago y el colapso de la confianza en la valoración, y no únicamente en los resultados actuales.

La misma puerta de control, dos destinos

Lo que realmente aclara la "diversificación de la K" es el corte transversal. Al colocar juntas las cinco grandes BDC semilíquidas perpetuas que divulgaron datos de reembolso en el primer trimestre de 2026, la estructura es evidente.

Según Bloomberg, CNBC y los anuncios corporativos de los fondos, las tasas de reembolso de los cinco fondos son: Blue Owl OTIC 40.7%, Blue Owl OCIC 21.9%, Apollo Debt Solutions 11.2%, Morgan Stanley North Haven Private Income Fund 10.9% y Goldman Sachs Private Credit Corp 4.999%. Estos cinco fondos se pueden clasificar aproximadamente en tres categorías.

Arriba, los dos fondos de Blue Owl superaron ampliamente el límite; casi la mitad de los titulares de OTIC solicitaron retirar sus fondos, y OCIC alcanzó casi cuatro veces el límite. Según las reglas, solo se permiten reembolsos de hasta el 5% de las acciones en circulación; OTIC solo pagó aproximadamente 179 millones de dólares, y OCIC pagó aproximadamente 988 millones de dólares, mientras que más de 4.200 millones de dólares en solicitudes de retiro permanecieron bloqueadas fuera del límite.

En el rango medio, las tasas de rescate de Apollo y Morgan Stanley se sitúan entre el 10% y el 11%. Según informes de Bloomberg del 11 de marzo y el 23 de marzo, Apollo Debt Solutions cumplió con aproximadamente el 45% de las solicitudes, North Haven con aproximadamente el 46%, y, según las indicaciones de la industria de PitchBook e iCapital, también activaron la puerta de emergencia, pero con una presión significativamente menor que Blue Owl.

Por abajo, solo Goldman Sachs. El 4,999 % fue el único fondo grande en el mismo período que no activó el umbral del 5 %, y todas las solicitudes de reembolso se pagaron al 100 %.

Bloomberg utiliza en el título del artículo «Dodges Exodus» (evita la ola de salidas); el hecho de que OTIC sea 8.1 veces el valor de Goldman Sachs ya demuestra la intensidad de la divergencia. Durante la misma semana, con la misma estructura y las mismas reglas, el destino de ambas instituciones fue completamente distinto.

Burbuja, los minoristas la elevaron 4.4 veces

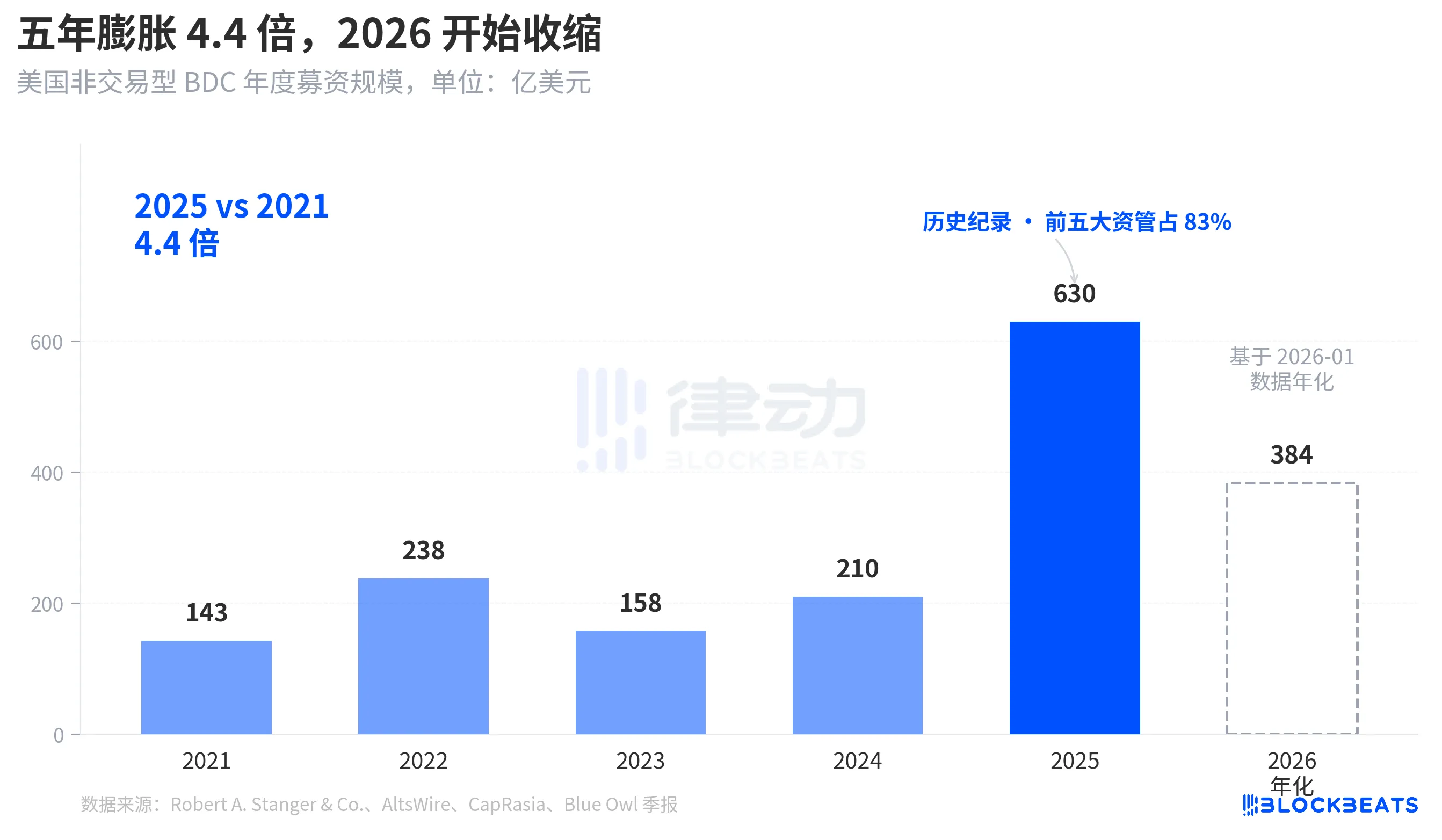

Para entender por qué esta ola de reembolsos ha sido tan intensa, primero hay que ver cuán profundo fue el ingreso de capital. Según estadísticas de la industria de Robert A. Stanger & Co., el monto anual recaudado por los BDC no negociables en Estados Unidos durante los últimos cinco años ha mostrado una parábola clara.

De 14.300 millones de dólares en todo el año 2021 a un récord histórico de 63.000 millones de dólares en todo el año 2025, un aumento de 4.4 veces en cinco años. La misma estadística muestra que, en 2025, las cinco principales instituciones (Blackstone, Blue Owl, Apollo, Ares y HPS) se llevaron aproximadamente el 83%, es decir, unos 52.300 millones de dólares se concentraron en las cinco principales. El capital de los inversores minoristas que entró en los últimos cinco años no solo fue masivo en volumen, sino que también extremadamente concentrado.

Pero en enero de 2026, los datos mensuales de Stanger mostraron que la recaudación de BDC no comerciales solo alcanzó 32 mil millones de dólares, casi la mitad del pico de 62 mil millones de dólares en marzo de 2025. Según informes de Connect Money y FinancialContent, las ventas totales de BDC en el primer trimestre de 2026 disminuyeron aproximadamente un 40% en comparación con el mismo período del año anterior. En el mismo trimestre en que los inversores comenzaron a exigir masivamente reembolsos, la entrada de nuevos fondos ya se estaba desacelerando visiblemente; la presión de reembolsos aumentó mientras las suscripciones nuevas disminuyeron, y la válvula fue accionada con más fuerza de lo que nadie anticipó.

Esto no es un retroceso cíclico, sino la primera vez que la narrativa de vender BDC perpetuo semilíquido como un «producto de ahorro» a inversores minoristas se vuelve a examinar desde el punto de vista del capital.

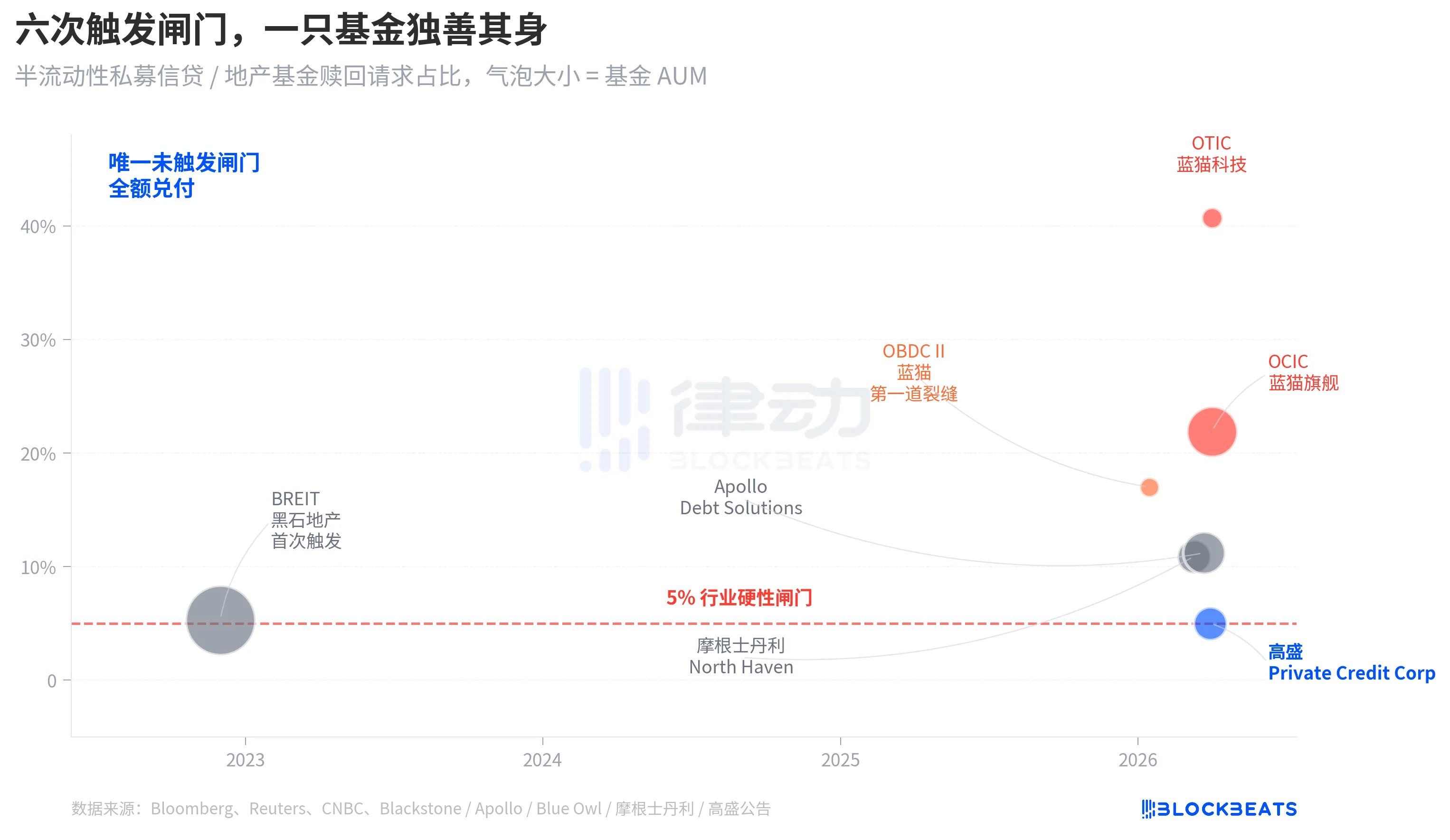

De BREIT a Blue Owl, la vulnerabilidad se ha vuelto progresivamente evidente en cuatro años

Al situar esta ola de reembolsos en un marco de tiempo más largo, se puede ver que no surgió de la nada.

La estructura de "perpetuidad con liquidez parcial" tiene dos compromisos. Permite que el fondo no cotice ni realice valoraciones públicas, al tiempo que garantiza a los inversores la posibilidad de rescatar una parte de sus participaciones cada trimestre según el NAV. En esencia, esto consiste en empaquetar activos no líquidos (crédito privado, bienes raíces privados) como un producto que "parece poder retirarse en cualquier momento". Para prevenir corridas, la industria ha establecido un límite unificado del 5% por trimestre; si las solicitudes de rescate superan el 5% de las acciones en circulación, el fondo las paga proporcionalmente y las solicitudes restantes se bloquean hasta el próximo trimestre.

En noviembre de 2022, BREIT, el fideicomiso inmobiliario no cotizado de Blackstone, activó por primera vez esta puerta de control, convirtiéndose en el primer evento sistémico de liquidez en una estructura semilíquida perpetua. Según datos de Caproasia, en enero de 2023, BREIT solo procesó el 25% de todas las solicitudes pendientes, y hasta noviembre de 2023, BREIT había liquidado un total de 14.300 millones de dólares en solicitudes de rescate. En ese momento, se interpretó como un evento aislado dentro de la categoría de activos inmobiliarios, y el mercado de crédito privado no fue arrastrado.

Cuatro años después, la misma grieta se extendió desde bienes raíces al crédito. En enero de 2026, Blue Owl OBDC II reveló solicitudes de rescate del 17%, convirtiéndose en la primera señal. El 11 de marzo, Morgan Stanley North Haven activó la puerta de emergencia. El 23 de marzo, Apollo Debt Solutions activó la puerta de emergencia. El 2 de abril, Blue Owl OCIC y OTIC activaron simultáneamente la puerta de emergencia. En siete días, cuatro grandes BDC de gestores líderes fueron consecutivamente empujados al mismo umbral, mientras que Goldman Sachs se mantuvo fuera de la puerta en el mismo trimestre con una diferencia de 4,999%.

La vulnerabilidad estructural del perpetuo BDC con liquidez parcial no fue expuesta por esta ola de reembolsos de Blue Owl; ya estaba sobre la mesa desde el evento de BREIT en 2022, pero durante cuatro años nadie lo tomó en serio.

Root cause: 80% of OTIC is weighted toward technology and healthcare

Ahora volvamos a la pregunta clave: ¿por qué la misma estructura y la misma semana llevaron a Goldman Sachs y Blue Owl a resultados que difieren ocho veces? Al desglosar el portafolio de OTIC, la respuesta se vuelve clara.

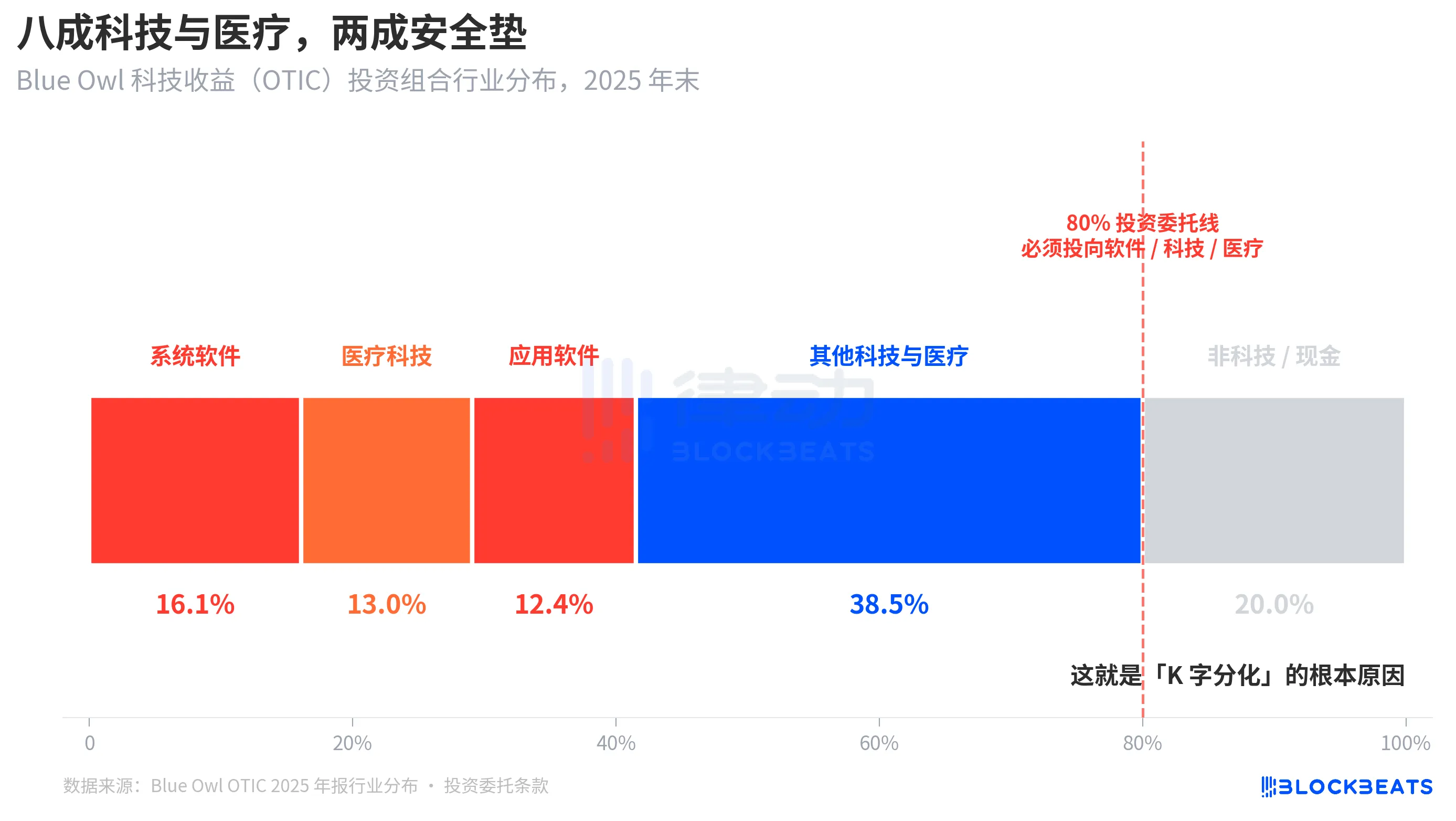

Según el informe de calificación de KBRA y los estados financieros del cuarto trimestre de 2024 de Blue Owl OTIC, hasta finales de 2025, el tamaño del portafolio de OTIC es de 6.200 millones de dólares, con inversiones en 190 empresas que cubren 39 mercados finales, de las cuales el 92% cuentan con respaldo de fondos de capital privado y el 93% corresponden a préstamos senior garantizados con primer privilegio. Desde la perspectiva de su estructura contable, se trata de un fondo de calidad sólida, pero su concentración industrial es bastante singular: el software de sistema representa el 16,1%, la tecnología médica el 13,0% y el software de aplicación el 12,4%; solo estos tres segmentos suman el 41,5%.

La clave es que esto no es una preferencia temporal del gestor, sino una regla rígida escrita en los estatutos de inversión de OTIC: al menos el 80% del activo total debe invertirse en empresas «relacionadas con software y tecnología». Blue Owl describe en sus materiales públicos a OTIC como un fondo que se enfoca «principalmente en grandes empresas de software líderes en el mercado que ofrecen soluciones críticas para operaciones y con ingresos recurrentes». OTIC fue diseñada desde su inicio como un fondo de crédito tecnológico SaaS.

Durante el último semestre, el SaaS ha sido una de las categorías de activos más revaluadas por la IA. Cuando los inversores comenzaron a preocuparse por la "IA que desafía los ingresos recurrentes por suscripción a largo plazo de las empresas de software", un fondo de crédito privado con un 80% de exposición en software y tecnología fue el primero en verse afectado. Según informes de Bloomberg y Reuters, la administración de Blue Owl también reconoció en sus comunicaciones con los inversores que la presión de retiros del primer trimestre se debió en parte a "las preocupaciones sobre la disruptiva influencia de la IA en las empresas de software".

En comparación, la cartera de Goldman Sachs Private Credit Corp. (15.700 millones de dólares en AUM) fue descrita por Bloomberg como «significativamente más diversificada que la de sus pares», sin que ningún sector individual represente el nivel de exposición tecnológica de OTIC. El mismo crédito privado, la misma estructura semilíquida, la misma puerta del 5%, pero la exposición de los activos subyacentes a los temas de mercado actuales es del 80% en un caso y menos del 15% en el otro, resultando en una tasa de retiros del 40,7% frente al 4,999%.

Esta es la verdadera causa de la «divergencia K». No fue que el crédito privado como clase de activos colapsara, sino que los fondos que apostaron por el mismo tema de mercado tuvieron problemas, mientras que los fondos diversificados apenas se vieron afectados. La divergencia ocurrió en el nivel de exposición al riesgo, no en el nivel estructural.

Cierre

El CEO de JPMorgan Chase, Dimon, en la carta a los accionistas publicada el 6 de abril de 2026, coincidió precisamente con el día en que Blue Owl alcanzó su mínimo histórico. En la carta escribió: "El crédito privado en su conjunto carece de transparencia y marcación estricta de la valoración de los préstamos, lo que hace que las personas sean más propensas a vender si creen que el entorno se deteriorará, incluso cuando las pérdidas reales apenas hayan cambiado".

Esta declaración de Dimon apunta a un problema estructural. El crédito privado es difícil de valorar a mercado, y los titulares son más sensibles a la percepción del riesgo que a las pérdidas reales. Leerlo el 7 de abril de 2026 tiene dos capas de significado. Primero, la diferencia de 0.001 de Goldman Sachs es más el resultado de una estructura de diversificación que de la suerte. Segundo, todo el mercado de crédito privado, de 1.8 billones de dólares, aún no ha resuelto la contradicción subyacente entre liquidez y carteras opacas.

Una puerta del 5% no logró separar a Blue Owl y Goldman Sachs en "fondos buenos" y "fondos malos"; simplemente consolidó en un solo gráfico de velas la diferencia entre dos enfoques de inversión: apostar concentradamente en temas actuales y la diversificación.