Autor del artículo: Sebastien Davies

Artículo traducido por:Block unicorn

Prólogo

El mundo financiero enfrenta problemas de extremismo. He conocido a extremistas que creen firmemente que la blockchain destruirá todas las instituciones financieras existentes. Por otro lado, el sector financiero tradicional considera que Bitcoin es sinónimo de criptomoneda, y viceversa. Es lamentable que ambos bandos carezcan de paciencia para comprender los matices.

No estoy de acuerdo con esta dicotomía binaria. Como hemos visto, es probable que ambos se fusionen en lugar de chocar. Visa y Mastercard están ampliando activamente colaboraciones en el ámbito de los pagos blockchain. La gigante de servicios financieros tradicionales Stripe también ha lanzado una plataforma blockchain dedicada al procesamiento de pagos. Nuestro equipo escribe artículos casi semanalmente sobre esta tendencia de convergencia entre ambos sectores financieros.

En las reseñas de criptomonedas, a menudo veo a personas que consideran la propia blockchain como una ventaja única (USP) porque permite transacciones rápidas y de bajo costo. Es cierto que transferir fondos a través de blockchain es más barato. Pero esto en sí mismo no es el factor clave que impulsa la adopción de blockchain, ya que la infraestructura tradicional de transferencia de fondos, aunque relativamente costosa, ha resistido durante décadas.

Las empresas no cambiarán de socio bancario de la noche a la mañana solo porque otra institución financiera ofrezca un descuento de unos pocos puntos básicos en el procesamiento de transacciones. Los hábitos financieros son profundamente arraigados; las empresas necesitan motivos más sólidos que solo el ahorro de costos para cambiar la forma en que transfieren, mantienen e invierten su capital.

Lo que funciona aquí son los resultados cuantificables. Para que el público en general cambie la forma en que mueve sus fondos, necesitan comprender cómo optimizar todo el flujo de capital. Por lo tanto, el enfoque debe estar en cómo la blockchain se integra sin problemas con la plataforma, permitiendo a los usuarios retener, invertir y pedir prestados fondos con facilidad.

En el artículo de columna invitada de hoy, Sebastien Davies, socio de Primal Capital, explora por qué la infraestructura de las criptomonedas no ha logrado una adopción masiva y qué podría lograrlo.

Ilusión de infraestructura

Durante la mayor parte de la última década, el mundo financiero global ha prestado una gran atención a los “canales”. Las discusiones sobre activos digitales se han centrado casi exclusivamente en el rendimiento mecánico de la cadena de bloques, la seguridad criptográfica de las aplicaciones descentralizadas y la sutileza teórica de la lógica de los contratos inteligentes. Este fue el período de infraestructura, una era centrada en la construcción de “contenedores”. Desde 2020 hasta 2024, toda la industria se esforzó por construir tuberías, cofres y puertas de enlace con el objetivo de modernizar el flujo de valor.

Durante este período, el desarrollo del mercado de criptomonedas se centró principalmente en la infraestructura, ya que sin ella, la participación simplemente no es posible. Hemos construido una plataforma de custodia empresarial, una API de intercambio estandarizada y servicios de cumplimiento en cadena para abordar cinco brechas clave: custodia, comercio, ejecución, utilidad de las stablecoins e informes regulatorios.

Sin embargo, hoy en día, las finanzas se enfrentan a una verdad fundamental en la historia financiera: la infraestructura es un prerequisito necesario para llevar a cabo actividades, pero el balance general determina quién captura los beneficios económicos. Simplemente poseer una vía más rápida o más transparente no cambia por sí sola el centro de gravedad del mercado. La infraestructura resuelve los problemas mecánicos de cómo participan las instituciones, pero no aborda la cuestión más importante de quién captura el valor. En la era del auge de la construcción de infraestructuras, la respuesta a esta última pregunta sigue aferrada a lo tradicional.

Los market makers centralizados capturan el spread, los primeros poseedores obtienen ganancias de apreciación, y los validadores ganan comisiones de transacción. Esta etapa no creó una nueva estructura de balance general, ni cambió el lugar donde se depositan los fondos, ni alteró fundamentalmente la estructura de creación de crédito.

En respuesta a este argumento, una objeción común sostiene que la “infraestructura” es el principal impulsor del valor, ya que reduce las barreras de entrada y logra la democratización financiera, transfiriendo naturalmente el poder económico a los grupos marginados. Los defensores de esta perspectiva argumentan que la tecnología misma, por su naturaleza abierta y sin permiso, es la fuerza transformadora. Aunque esta es una narrativa atractiva para el mundo “cripto-nativo” dominado por el minorista, no resiste la prueba de la realidad institucional.

En los mercados financieros complejos, la eficiencia de costos es menos importante que la eficiencia de capital y el rendimiento ajustado al riesgo. Una institución mueve mil millones de dólares no porque los costos de transacción sean más bajos, sino porque su balance general puede generar mayores rendimientos o un uso más eficiente de la garantía. La infraestructura es una barrera de entrada; el balance general es el activo estratégico que determina al ganador del spread de tasas.

La historia financiera ha demostrado repetidamente que la infraestructura no es lo que determina el poder del mercado, sino el balance general. El auge del mercado de eurodólares en la década de 1960 no requirió nuevos canales de pago ni tecnología financiera; solo necesitaba que los depósitos en dólares se trasladaran fuera del sistema bancario estadounidense. Una vez que se produjeron estos traslados de balances, surgió un sistema paralelo de dólares, de gran escala y prácticamente libre de regulación nacional.

Ahora nos encontramos entrando en una nueva fase de reestructuración de los balances institucionales, que comenzó en 2025, cuando el "campo de batalla" se trasladó desde el nivel de protocolo al nivel de configuración de liquidez. La primera fase se centró en construir la plataforma; la siguiente fase se enfocará en los movimientos de los participantes y sus flujos de capital.

En 2024, un director financiero que evalúa dónde mantener efectivo podría, teóricamente, utilizar infraestructuras de custodia maduras para sostener USDC, pero desde una perspectiva económica, los depósitos bancarios tradicionales son más ventajosos, ya que ofrecen seguro de la Corporación Federal de Seguro de Depósitos (FDIC) y tasas de interés competitivas. La infraestructura ya está disponible, pero el balance general aún no ha cambiado. Esta reorientación solo se volvió posible a medida que el entorno regulatorio pasó del diseño de políticas abstractas a la implementación concreta.

La siguiente etapa de la adopción de criptomonedas no será determinada por la infraestructura, sino por la dirección de los balances.

Puerta de implementación

Durante la mayor parte de la última década, la participación institucional en activos digitales no ha estado limitada por la falta de imaginación o tecnología, sino por barreras estructurales para integrar activos digitales en estados financieros regulados. Las instituciones necesitan más que una billetera funcional. La claridad legal, métodos contables específicos y estructuras de gobernanza rigurosas son requisitos fundamentales.

Debido a la falta de una definición reconocida de “custodia” o una ruta de cumplimiento clara, el riesgo de “contaminación del balance” es demasiado alto para cualquier entidad regulada como para ignorarlo. Los bancos y las empresas de gestión de activos esperan una señal clara de que pueden desplegar capital sin asumir riesgos legales existenciales, por lo que el proceso de adopción masiva de activos digitales ha entrado en un estado de “espera”.

La era de los debates políticos finalmente se acerca a su fin, dando paso a la fase de implementación práctica. La Ley GENIUS aprobada en mayo de 2025 desempeñó un papel decisivo al establecer un marco regulatorio nacional para los pagos en stablecoins y, finalmente, proporcionar una base legal para la configuración del balance.

La ley convierte los activos digitales en instrumentos financieros reconocidos al establecer un proceso de licencia federal y exigir que el 100% de las reservas esté respaldado por herramientas aprobadas por el gobierno. En agosto de 2025, la Comisión de Valores y Bolsa de Estados Unidos (SEC) finalizó su larga investigación sobre el protocolo Aave sin tomar ninguna acción ejecutiva, consolidando aún más este cambio y eliminando efectivamente el "obstáculo" regulatorio que anteriormente obstaculizaba la participación institucional en las finanzas descentralizadas (DeFi).

Ahora, el enfoque se ha desplazado hacia el manual de regulaciones de las autoridades. En febrero de 2026, la Oficina del Controlador de la Moneda (OCC) de Estados Unidos emitió una propuesta de regla integral destinada a implementar la Ley GENIUS, estableciendo un marco para las "entidades emisoras de stablecoins autorizadas" (PPSI). Este movimiento es significativo porque proporciona estándares prudentes detallados (que abarcan la composición de reservas, la suficiencia de capital y la resiliencia operativa), permitiendo que los jefes de riesgo o los comités de gestión del balance (ALCO) aprueben estrategias de activos digitales. La aprobación de la Ley GENIUS ha integrado la regulación de blockchain en las estructuras de gobernanza de las instituciones financieras más grandes del mundo.

Sin embargo, para comprender por qué este cambio ocurre en este momento, es necesario reconocer la “inercia del balance” que determina el comportamiento institucional. Las operaciones bancarias están sujetas a estrictas restricciones de capital reguladoras, donde cada dólar de activos ponderados por riesgo debe estar respaldado por capital. Si los depósitos de los bancos fluyen hacia stablecoins, deben reducir proporcionalmente sus préstamos para mantener estos ratios de capital. Se trata de una contracción dolorosa y costosa que genera efectos en cadena en toda la economía. Esto también explica por qué la adopción de stablecoins ha sido tan lenta. La integración técnica completa requiere de seis a dieciocho meses, mientras que los ciclos de gobernanza, como auditorías y revisiones por parte de la junta directiva, tardan aún más en completarse.

El entorno actual presenta una tendencia de "aceleración compuesta". A medida que pioneros como JPMorgan, Citibank y U.S. Bank comienzan a lanzar planes de liquidación en stablecoins, envían una señal clara al mercado: el riesgo de perder ventaja ha reemplazado al riesgo de actuar con anticipación. Estamos en una fase de presión competitiva, donde la participación de otros bancos reduce el riesgo de adopción en toda la industria. Con la relajación de estas restricciones institucionales, el camino se ha abierto para que la liquidez se traslade desde los sistemas tradicionales hacia los nuevos contenedores programables de la era digital. Este cambio nos obliga a replantearnos la naturaleza del capital y a centrar nuestra atención en los "contenedores" que transportarán la próxima generación de liquidez global.

Donde se encuentra la liquidez

Para comprender la magnitud del cambio actual, primero se debe reconocer la estabilidad histórica de los “contenedores” financieros. En cada era monetaria, la liquidez finalmente encuentra un hogar. Esto es simplemente una función de la forma técnica de almacenamiento, pero satisface la necesidad duradera global de activos seguros a corto plazo. Durante siglos, este hogar se ha concentrado notablemente en unas pocas estructuras bien definidas: los balances de los bancos comerciales, las reservas de los bancos centrales y los fondos del mercado monetario. Estos contenedores tradicionales todos desempeñan un papel intermediario, capturando el valor económico generado por el capital que transportan.

El principio matemático de "beneficiarse sin esfuerzo" indica que la existencia de intermediarios financieros tiene como objetivo resolver los desajustes de capital. Específicamente, los flujos de efectivo generados por el funcionamiento del mundo superan las necesidades de uso productivo a corto plazo, creando un exceso de liquidez a largo plazo que busca seguridad. Tradicionalmente, los bancos comerciales convierten estos fondos excedentes en depósitos e invierten en activos a largo plazo, como hipotecas o préstamos corporativos, obteniendo una amplia diferencia de intereses. El margen neto de intereses (NIM) es la brújula para los bancos comerciales y los banqueros minoristas. Los accionistas de los bancos son los principales beneficiarios de la "diferencia de intereses", mientras que los depositantes reciben una parte de los ingresos a cambio de liquidez y garantía gubernamental.

La infraestructura de activos digitales ha introducido un nuevo tipo de “contenedor” que compite directamente por el capital. Estas reestructuraciones económicas van mucho más allá de una simple actualización tecnológica. Cuando la liquidez se desplaza desde los bancos hacia reservas de stablecoins o fondos de títulos respaldados por tokens, el sujeto que obtiene los rendimientos cambia fundamentalmente. Por ejemplo, en las reservas de stablecoins, el emisor (por ejemplo, Circle o Tether) obtiene el diferencial entre la rentabilidad subyacente de los títulos del tesoro y los intereses pagados a los titulares de los tokens, que suelen ser cero. Esto traslada efectivamente la rentabilidad del “costo de tenencia” desde los bancos comerciales hacia los emisores de activos digitales.

Además, estos nuevos contenedores ofrecen un nivel de transparencia y programabilidad inigualable por las estructuras tradicionales. Los fondos de bonos del tesoro tokenizados superaron los 11.500 millones de dólares en capitalización de mercado en marzo de 2026, representando una evolución estructural en la que los ingresos de los activos subyacentes corresponden directamente a los titulares. Esto crea incentivos económicos poderosos.

Los directores financieros inteligentes ya no necesitan elegir entre la seguridad bancaria y el rendimiento de los fondos; pueden poseer fondos tokenizados que actúan tanto como activos generadores de rendimiento como medios de liquidación de alta velocidad. Al redefinir la propiedad de la liquidez, la infraestructura digital no solo está construyendo nuevas vías; está creando un mercado competitivo para los balances que sustentan la economía global.

Las stablecoins impulsan la migración

La blockchain dollar representa la primera migración a gran escala de liquidez hacia estos nuevos balances financieros, marcando la transición de las criptomonedas de una novedad a un componente central del sistema financiero. El tamaño del mercado de stablecoins se acerca a su nivel histórico más alto, alcanzando los 311 mil millones de dólares, con una tasa de crecimiento anual del 50% al 70%. Este crecimiento refuta por completo la idea de que las stablecoins son un fenómeno especulativo. Estamos presenciando una transferencia real del dólar desde la infraestructura bancaria tradicional hacia sistemas de liquidación programables.

La influencia económica de esta migración se manifiesta más claramente en la sustitución de depósitos. Cuando una empresa o inversor institucional traslada 100 mil millones de dólares desde depósitos bancarios tradicionales a contenedores de stablecoins como USDC, el sistema bancario sufre una pérdida significativa en su rentabilidad. En el modelo tradicional, estos 100 mil millones de dólares permiten a los bancos otorgar préstamos, generando anualmente aproximadamente 3 mil millones de dólares en margen neto de intereses. Sin embargo, cuando estos fondos se transfieren a las reservas de los emisores de stablecoins, estos ingresos se eliminan. Los bancos pierden los depósitos, pierden la capacidad de otorgar préstamos, y el margen de intereses es apropiado por los emisores de stablecoins.

Este cambio tiene un profundo impacto en la creación de crédito y la estabilidad financiera.

Un estudio publicado a finales de 2025 por economistas de la Reserva Federal destacó que la alta adopción de stablecoins podría reducir los depósitos bancarios entre 65.000 millones y 1,26 billones de dólares. Esta reducción podría reconfigurar la forma en que se proporciona el crédito en la economía. Los bancos regionales, que dependen en gran medida de una base de depósitos estables para otorgar préstamos locales, son los más vulnerables a este cambio. A medida que los depositantes minoristas y corporativos buscan las ventajas de la liquidación las 24 horas de las stablecoins, el atractivo del tradicional “fondo flotante” —el margen obtenido de los pagos en tránsito— sobre el que los bancos han dependido durante mucho tiempo está disminuyendo rápidamente.

En respuesta, el sector bancario ha pasado de una actitud de escepticismo a una de participación.

JPMorgan Chase, Citibank y Bank of America anunciaron que lanzarán sus propias infraestructuras de liquidación en stablecoins a finales de 2025 y principios de 2026, no con el propósito de "disruptar" sus propios negocios, sino para mantener su papel crucial como contenedores de liquidez. Estas instituciones reconocen que el futuro económico favorece a los emisores de contenedores digitales. Al convertirse en emisores, los bancos esperan capturar los rendimientos de reservas que de otro modo fluirían hacia nuevos entrantes. Por supuesto, este primer gran movimiento de capital es solo el prólogo. A medida que estos nuevos contenedores de liquidez se estabilicen, el foco de la competencia se está desplazando hacia áreas más complejas como garantías y apalancamiento, que son la base de las finanzas globales.

Collateral programable

Si el uso de stablecoins para transferencias de efectivo representa la primera ola de este cambio, entonces la migración de colaterales representa una reestructuración más fundamental del mecanismo de apalancamiento central del sistema financiero. Los mercados financieros modernos son esencialmente una vasta red de colaterales. Solo el mercado de recompra estadounidense (responsable del préstamo de valores) registra volúmenes diarios de entre 2 y 4 billones de dólares. Sin embargo, esta infraestructura clave sigue estando limitada por las "ventanas de liquidación discretas" de los bancos tradicionales.

En las condiciones actuales, los colaterales solo pueden transferirse durante las horas de atención bancaria, y la dispersión de la custodia significa que los valores mantenidos por un banco no pueden utilizarse inmediatamente para satisfacer los requisitos de margen de otro banco. Esta fricción hace que el capital quede bloqueado, impidiendo su uso eficaz y su capacidad para responder a las fluctuaciones del mercado en tiempo real.

Tokenization transforms collateral from static, geographically restricted assets into programmable, highly liquid instruments.

Al convertir bonos del Tesoro de EE. UU. y otros activos del mundo real (RWA) en tokens en la cadena, las instituciones pueden transferir estos activos y realizar liquidaciones atómicas las 24 horas del día. Este mercado ha crecido rápidamente; al 1 de abril de 2026, el tamaño del mercado de RWA tokenizados alcanzó aproximadamente 28 mil millones de dólares, de los cuales los bonos del Tesoro tokenizados representan aproximadamente la mitad. Este crecimiento se debe principalmente a productos institucionales como BUIDL de BlackRock y BENJI de Franklin Templeton, que permiten a los titulares obtener un rendimiento del 5% de los bonos gubernamentales subyacentes, mientras que los tokens mismos mantienen su liquidez y disponibilidad.

La verdadera innovación radica en la "eficiencia de la garantía".

En las operaciones de recompra tradicionales, los inversores pueden tener que aceptar una fuerte desvalorización o enfrentar retrasos de varios días para desbloquear los valores y transferirlos entre entidades custodias. En comparación, los activos tokenizados tienen “componibilidad”. Los inversores institucionales pueden poseer 100 millones de dólares en tokens BUIDL, depositarlos en protocolos como Aave con un coeficiente de valoración del préstamo (LTV) del 95% y obtener inmediatamente stablecoins para aprovechar oportunidades de inversión. El colateral siempre existe en entornos digitales. En cambio, se revalúa continuamente mediante información de precios automática, y cualquier requerimiento de margen adicional se gestiona mediante liquidaciones automáticas inmediatas.

Este cambio desplaza la "economía del trader" hacia la "economía del protocolo".

En los mercados de recompra tradicionales, los grandes bancos de operaciones actúan como intermediarios, ganando un diferencial de aproximadamente 50 puntos básicos al pedir prestado a una tasa y prestar a otra. En el ecosistema tokenizado, los titulares de garantías pueden autoemparejarse en mercados de préstamos DeFi, utilizando software como intermediario y capturando todo el diferencial. Aunque aún faltan años para su adopción a gran escala, este cambio podría transferir miles de millones de dólares en ingresos anuales de los comerciantes tradicionales a los gobiernos de protocolos y titulares de activos.

Para comprender mejor la magnitud del cambio de efectivo a garantía, debemos examinar los mecanismos institucionales que han dominado históricamente estos cambios. Durante décadas, el sistema financiero global ha adoptado la lógica de liquidación "T+X", donde "T" representa la transacción y "X" representa el retraso de varios días debido a la conciliación manual y los ciclos de liquidación entre bancos. En los mercados de recompra tradicionales, este retraso equivale a un impuesto invisible sobre el capital.

Cuando los bancos de intercambio facilitan operaciones de recompra, el colateral debe transferirse físicamente entre instituciones custodias, lo que generalmente requiere intervención manual para verificar los descuentos y la propiedad del colateral. Esto crea un "foso de liquidez" alrededor de los mayores bancos de intercambio, cuyo poder proviene no solo de sus sólidos balances, sino también de su control sobre estos sistemas de liquidación propietarios.

El mecanismo de colateral tokenizado elimina esta barrera mediante liquidación atómica. Dentro de los pasos progresivos de los procesos institucionales, este cambio se produce de la siguiente manera:

Tokenization: Transfer high-quality liquid assets (HQLA), such as U.S. Treasuries, into digital wrappers (e.g., BlackRock’s BUIDL) to make them continuously tradable tokens.

Llegada inmediata: En lugar de esperar hasta la mañana del lunes para una transferencia bancaria, el equipo financiero puede enviar estos activos tokenizados a los protocolos de préstamo o brokers principales el domingo por la noche a las 10:00.

Real-time valuation: Smart contracts use decentralized oracles to market-value collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

Rendimiento asegurado: Es crucial que los inversores sigan recibiendo el rendimiento básico de los bonos del tesoro mientras sus activos se utilizan como garantía, creando así una oportunidad de “rendimiento sobre rendimiento”, que resulta complicada de implementar en sistemas tradicionales.

Para los equipos financieros corporativos o administradores de activos, este cambio representa una reevaluación fundamental de sus activos ociosos.

En el modelo tradicional, el director financiero gestiona un fondo de efectivo con intereses bajos como “reserva” para garantizar la capacidad de responder a llamadas de margen o necesidades operativas imprevistas. Con activos tokenizados como garantía, este “fondo de reserva” puede invertirse completamente en bonos del tesoro generadores de rendimiento, ya que los titulares saben que estos activos pueden convertirse en liquidez en segundos, no en días. Esto elimina el “descuento por liquidez” asociado con mantener activos a largo plazo.

For the banking industry, the impact is equally profound.

Los bancos han obtenido beneficios durante mucho tiempo de las tasas variables del mercado de recompra y del margen intermediario. Con la programabilidad de los activos garantizantes y su capacidad de autoemparejamiento, este modelo de beneficio dejará de existir. Por ello, es crucial la aparición de “sistemas de canalización” institucionales (como la red Atlas de Anchorage o las iniciativas internas de tokenización de JPMorgan). Estos representan el intento de las instituciones financieras de construir nuevos silos de información antes de que el sistema antiguo enfrente competencia. La transición del efectivo a los activos garantizantes marca el cambio del sistema financiero de una serie de “eventos discretos” a un “flujo continuo”, y aquellas instituciones que no ajusten sus balances para adaptarse a esta nueva velocidad se encontrarán con capital cada vez más estático (y por lo tanto, más caro).

A primera vista, parece solo un aumento en la velocidad de liquidación, pero en realidad es una reconfiguración de la asignación de capital, la valoración y los métodos de intermediación.

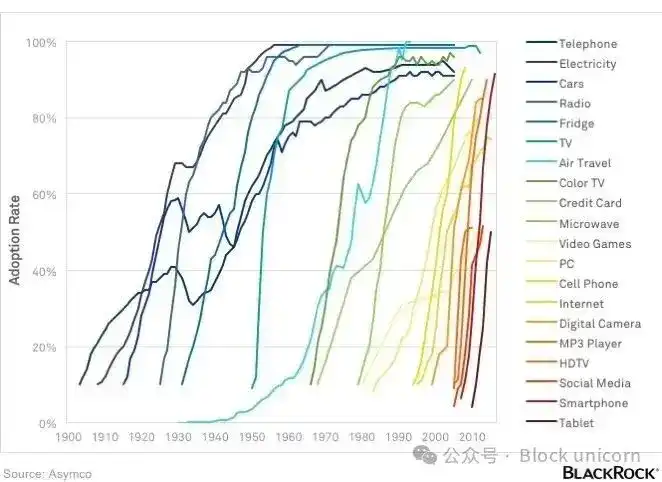

Curva S de adopción

La migración de los balances institucionales no es un proceso inmediato, sino uno que se absorbe gradualmente y finalmente acelera. Esta es la realidad de la era del “Web 2.5”, en la que la tecnología blockchain se integra en las estructuras financieras existentes, en lugar de reemplazarlas. Actualmente, la adopción de la tecnología blockchain por parte de las instituciones se ve limitada por la “inercia del balance”, donde requisitos de capital regulatorio, aprobaciones de comités de riesgo y sistemas tecnológicos tradicionales constituyen obstáculos significativos. Por ejemplo, los bancos no pueden simplemente cambiar un interruptor para transferir activos. Deben mantener un ratio estricto de capital de primera categoría y asegurar que cualquier transferencia de depósitos a plataformas digitales no provoque un encarecido declive en su negocio de préstamos.

A pesar de estos obstáculos, la adopción de la infraestructura de activos digitales sigue una curva S históricamente documentada, similar al proceso de implementación de tarjetas de crédito e internet durante décadas.

Entre 2015 y 2024, el mercado estuvo en una “fase de prueba” y una “fase de confusión regulatoria”, con su crecimiento limitado por la incertidumbre. Hoy, hemos entrado en la “fase de presión competitiva” (2025-2026), caracterizada por una regulación más clara y una infraestructura más estandarizada. En esta etapa, “no eres el primero, pero tampoco eres el último” se convierte en el principal impulsor para los directores financieros institucionales. A medida que más bancos observan a sus pares participando en la liquidación de stablecoins o fondos de bonos tokenizados, la percepción del riesgo de adopción disminuirá drásticamente.

El tamaño actual del mercado establece las bases para un crecimiento compuesto acelerado. Fireblocks asegura más de 5 billones de dólares en transferencias de activos digitales anualmente, y el mercado de activos tokenizados institucionales también está creciendo rápidamente; la “arquitectura subyacente” del nuevo sistema ya está lista para producción. Esta estandarización de la infraestructura permite a los bancos construir sobre sistemas maduros sin necesidad de desarrollar sistemas propietarios desde cero.

Para el año 2027 y más allá, aún existen varios "palancas de política" que podrían acelerar aún más esta migración. Si los emisores de stablecoins pudieran acceder directamente a las cuentas principales de la Reserva Federal, o si se relajaran las restricciones de intereses sobre stablecoins de pago mediante el mecanismo de "recompensas" de la alianza, la transferencia de depósitos desde los libros bancarios tradicionales hacia contenedores digitales podría acelerarse significativamente.

El sistema está listo para formar un bucle de retroalimentación: más liquidez en stablecoins atraerá más aplicaciones de finanzas descentralizadas (DeFi) (probablemente aplicaciones con permiso), lo que a su vez atraerá más capital institucional, finalmente dando lugar a un nuevo panorama financiero en el que la competencia por la órbita se resolverá y todo el enfoque se centrará completamente en la gestión estratégica del balance.

Ganadores de NIM

La transición desde la fase de infraestructura hasta la fase de balance general marca el paso de la discusión sobre "activos digitales" desde los márgenes técnicos hasta el núcleo de la macroeconomía global. Durante años, la industria ha considerado que construir una mejor infraestructura conduciría inevitablemente a un sistema más sólido. Ahora entendemos que la infraestructura es simplemente una invitación.

La transformación realmente ocurre solo cuando hay un traslado de capital. La "guerra de la infraestructura" ya ha sido ganada por los centros de pago monetarios estandarizados y de nivel institucional, los fondos de bonos del tesoro tokenizados y el marco de stablecoins reguladas por el gobierno federal. La nueva batalla (que decidirá el panorama financiero de la próxima década) es la lucha por controlar los balances que gestionan la liquidez global y los activos garantizadores.

Mirando hacia 2027-2030, las ventajas estructurales recaerán en las empresas que puedan gestionar más eficazmente estos nuevos "contenedores digitales". A medida que los depositantes valoran cada vez más la liquidación las 24 horas y la mayor utilidad de los rendimientos de las stablecoins, esperamos que el margen de interés neto (NIM) de los bancos comerciales siga reduciéndose. Las grandes empresas e inversores institucionales podrían trasladar sus funciones principales de ahorro y gestión de fondos a los mercados DeFi y RWA, donde la transparencia de los protocolos minimiza al máximo el spread de los intermediarios. Esto no es el fin de los bancos tradicionales, sino el fin de la era en la que los bancos eran depósitos estáticos e incontestables de capital barato.

En esta nueva era, los ganadores serán las empresas híbridas de “Web 2.5”, o aquellas que reconocen que ya no son simplemente prestamistas, sino gestores de liquidez programable. Se espera que para 2030, cuando el mercado de stablecoins alcance cerca de 2 billones de dólares, la línea entre “criptomoneda” y “finanzas” desaparezca prácticamente.

Todo el sistema integrará plenamente la eficiencia de la órbita en la estabilidad del balance general. En este nuevo escenario reestructurado, el poder financiero ya no pertenecerá a las empresas que poseen la tecnología más innovadora, sino a aquellas que controlan los contenedores finales de liquidez global y colateral. El campo de batalla ya está preparado, y por primera vez, el panorama económico se convierte en un objeto de disputa.

Durante la última década, el enfoque del desarrollo de las criptomonedas ha sido construir infraestructura para permitir la participación de instituciones. La próxima década decidirá dónde terminarán finalmente los balances de las instituciones.

Eso es todo por hoy. Nos vemos en nuestro próximo artículo.