Artículo escrito por Jack Simison

Compilado por: Chopper, Foresight News

Los pagos y las inversiones generan anualmente un ingreso combinado de 3 billones de dólares, superando el valor de mercado total de las criptomonedas. Ambos se basan en comportamientos de usuario completamente diferentes y en infraestructuras subyacentes totalmente distintas, y hasta hoy corresponden a sistemas de productos completamente diferentes. Aquí, quiero comparar directamente estos dos mundos.

Un mercado gana dinero con pagos que todos deben hacer; el pago es esencial para la supervivencia, es una necesidad básica; otro mercado gana dinero con inversiones que la mayoría de las personas nunca elegirán hacer; invertir es un lujo.

El pago y la gestión de inversiones son los dos sectores con mayor volumen de ingresos en los servicios financieros. Han operado históricamente en sistemas independientes: diferentes productos, diferentes cuentas, diferentes marcos regulatorios y diferentes interfaces de interacción. Esto es tanto un residuo de la arquitectura de sistemas históricos como una consecuencia de la ausencia de necesidad práctica anterior de integrar pago e inversión.

Y la moneda programable está rompiendo esta barrera. El mismo saldo, almacenado en la misma billetera, cadena pública y aplicación, ahora puede participar simultáneamente en dos canales de ingresos. Dos mundos se están fusionando bajo una cuenta unificada.

Para entender por qué es importante, se debe reconocer la gran diferencia en la lógica subyacente de comportamiento de ambos.

Pago: Conducta sexual universal

El pago es la única actividad financiera necesaria para participar en la vida económica diaria. Comprar alimentos, pagar el alquiler, cubrir las facturas de agua y electricidad... Sin pagos, la gente no puede sobrevivir.

En 2025, aproximadamente dos tercios de los adultos en todo el mundo realizaron o recibieron pagos digitales. En Estados Unidos, los consumidores completan aproximadamente 48 pagos mensuales; en la India, UPI cuenta con más de 500 millones de usuarios únicos; en Brasil, Pix ha aumentado el volumen promedio anual de transacciones por persona a aproximadamente 193; en algunas regiones del África subsahariana, los pagos móviles ya no son solo una forma conveniente de pagar, sino un componente esencial del sistema financiero.

El pago no es una actividad financiera opcional para un pequeño grupo de usuarios activos, sino un comportamiento cotidiano para la masa. Es instantáneo, frecuente, con bajo costo psicológico y generalmente con costos insignificantes. Los consumidores no calculan deliberadamente las tarifas en la caja. En comparación con el efectivo, los pagos digitales reducen el dolor asociado al pago, aumentando aún más la frecuencia de uso. Cuanto menor sea la fricción, mayor será el volumen de transacciones.

Esta base de comportamiento genera un alcance comercial inmenso. Según datos de McKinsey, los sistemas de pago globales procesan aproximadamente 3.4 a 3.6 billones de transacciones anuales, con un volumen anual de fondos de aproximadamente 1.8 a 2.0 trillones de dólares estadounidenses. Nóminas, pagos a comerciantes, transferencias internacionales, pago de facturas, servicios suscritos, transferencias personales... En cada etapa, los intermediarios pueden obtener su parte.

Cada capa de la cadena de pagos se beneficia de ello.

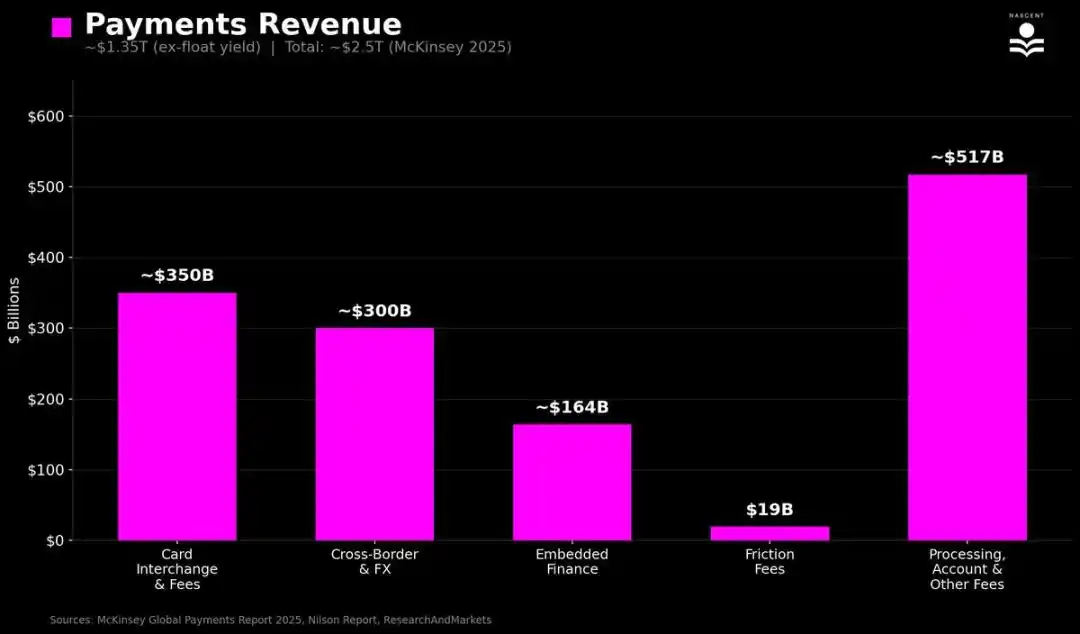

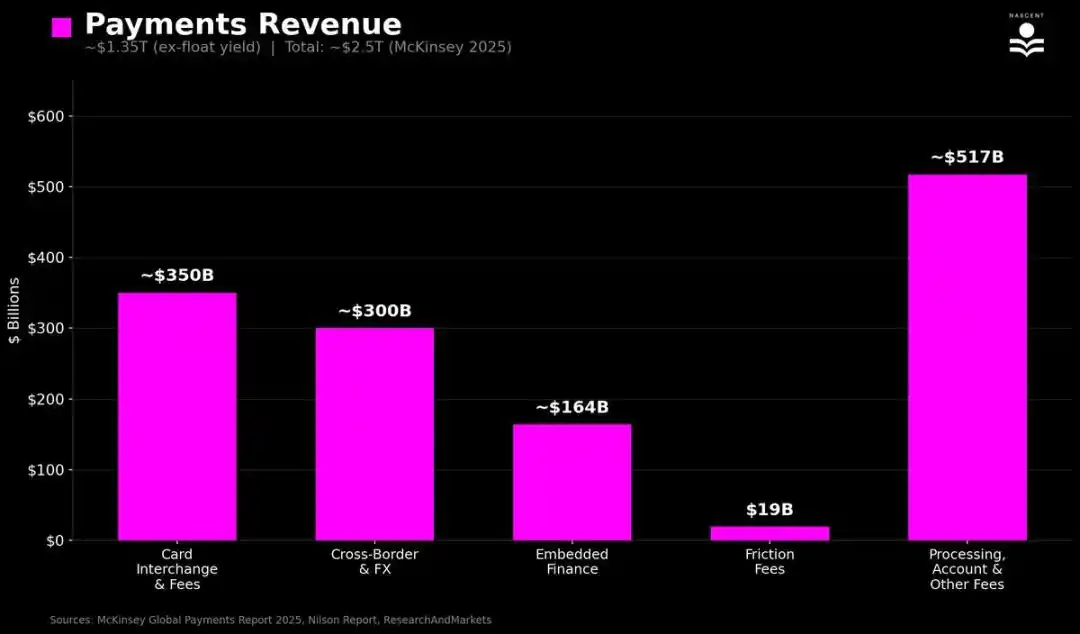

El informe global de pagos 2025 de McKinsey muestra que los ingresos globales de pagos ascienden a aproximadamente 2.5 billones de dólares. Sin embargo, casi la mitad (aproximadamente 1.15 billones de dólares) son ingresos netos por intereses: los beneficios que los bancos obtienen de los fondos acumulados en cuentas de pago durante los intervalos entre transacciones. Esto es más bien un ingreso por fondos inactivos, no una comisión de pago pura. Excluyendo esta parte, los ingresos fundamentales de pagos provenientes de transferencias de fondos, tarifas de intercambio, tarifas de procesamiento, finanzas integradas (Shopify, pagos a plazos, Stripe) y tarifas friccionales (cajeros automáticos, sobregiros, tarifas en cadena) aún ascienden a aproximadamente 1.35 billones de dólares.

Inversión: un lujo

En cambio, la inversión es un comportamiento financiero que nadie está obligado a realizar. Una persona puede vivir toda su vida sin comprar acciones, sin abrir una cuenta de corretaje ni consultar a asesores financieros, y aún así completar plenamente su vida económica. La mayoría de las personas actúan así. Los operadores individuales activos son estadísticamente un grupo minoritario.

A diferencia del pago, la inversión contradice directamente la aversión a las pérdidas y supone una gran carga cognitiva. Las personas evitan instintivamente las transacciones, por lo que la mayor parte del capital de los inversores comunes permanece en cuentas de pensiones, carteras de inversión, ETFs y fondos indexados, donde lo compran y luego lo mantienen a largo plazo sin volver a intervenir. Entre las personas que participan en inversiones a través de cuentas de pensiones, el 94% una vez que se incorporan ya no ajustan su plan y casi no realizan transacciones.

El resultado es que el comportamiento de inversión es limitado, pasivo, pero extremadamente leal.

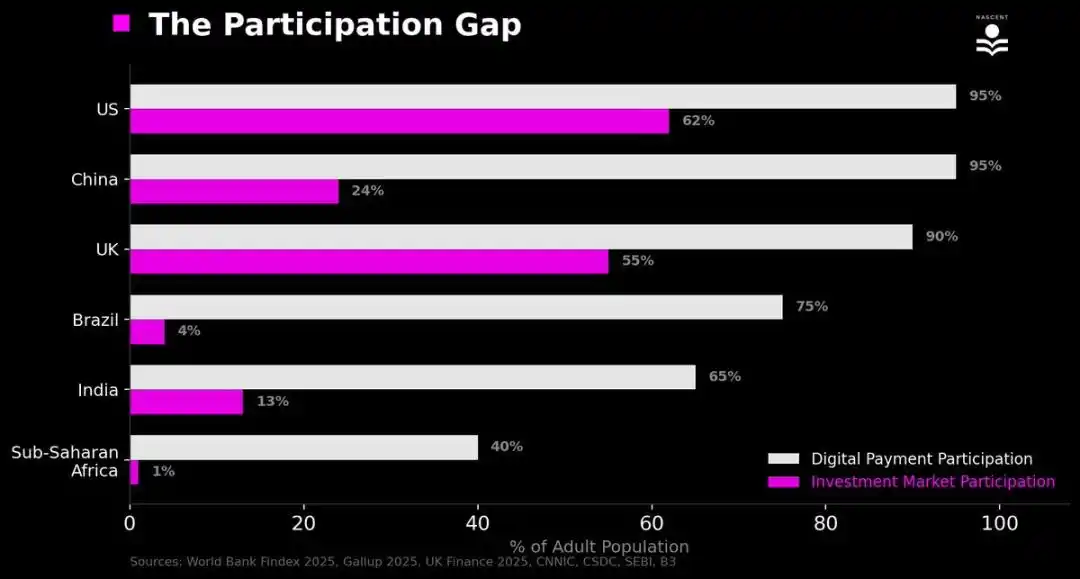

Se puede ver claramente en la comparación de la tasa de participación: incluso en los países con la mayor penetración de inversión, solo aproximadamente la mitad de la población participa en los mercados de inversión de alguna forma, mientras que la penetración de pagos digitales alcanza el 95%.

- Estados Unidos: aproximadamente el 62% de los adultos poseen algún tipo de inversión, la mayoría en cuentas de pensión con poca actividad.

- Reino Unido: Seguido por aproximadamente el 55%

- China: aproximadamente el 24% de los adultos poseen cuentas de valores

- India: aproximadamente 13%

- Brasil: 4%

- África subsahariana: solo aproximadamente 1%

Aunque tengas una cuenta, eso no significa que realices operaciones activamente.

Esto lleva el volumen total de activos gestionados por intermediarios profesionales a aproximadamente 147 billones de dólares, incluyendo ETF, fondos mutuos, pensiones y fondos de mercado privado, lo que representa el 43% de la riqueza financiera familiar global (aproximadamente 305 billones de dólares). La gran mayoría son fondos pasivos indexados con tarifas extremadamente bajas: los ETF de acciones tienen una media de solo 14 puntos básicos, y los ETF de bonos, 10 puntos básicos. A pesar de esto, la industria de fondos que gestiona aproximadamente 135 billones de dólares en activos a nivel mundial genera ingresos anuales de aproximadamente 435 mil millones de dólares.

Menos del 1% de los activos gestionados por fondos de capital privado, capital de riesgo, bienes raíces y fondos de cobertura (aproximadamente 13 billones de dólares) cobran tarifas de gestión del 1% al 2% más un rendimiento del 12,5% al 20%, generando ingresos anuales de aproximadamente 363 mil millones de dólares.

Sumando las comisiones de asesoría de mercado privado, los incentivos de rendimiento de los fondos de cobertura, las participaciones de PE/VC, el préstamo de valores y las comisiones de operación, el ingreso total anual del sector de inversiones oscila entre 850.000 y 900.000 millones de dólares.

Los ingresos totales del sector de pagos aún superan los del sector de inversiones, pero los ingresos per cápita en el sector de inversiones son mucho más altos que en el de pagos.

El colapso de los límites

Este patrón asimétrico se ha mantenido durante décadas debido a la separación prolongada de ambos ámbitos en sistemas e infraestructuras independientes.

Las operaciones de pago están distribuidas entre bancos, organizaciones de tarjetas y empresas de procesamiento de pagos. Las operaciones de gestión de activos están dispersas entre fondos de inversión, asesores financieros y plataformas de pensiones, mientras que las operaciones de negociación son responsabilidad de las casas de corretaje.

Incluso cuando el mismo banco ofrece cuentas de cheques y servicios de inversión simultáneamente, operan como productos independientes, con registros de clientes, procesos de cumplimiento y experiencias de usuario separados. La barrera conductual entre “gastar” e “invertir” se refuerza aún más por el sistema.

El verdadero cambio radica en que la infraestructura de blockchain permite que las aplicaciones de pago modernas ofrezcan servicios de inversión reales, y que las aplicaciones de inversión ofrezcan servicios de pago reales, compartiendo el mismo sistema subyacente.

El saldo de inversión se puede utilizar directamente para pagar, sin necesidad de transferirlo a través de un sistema independiente. El proceso tradicional de los corredores de bolsa es: depósito → compra → venta → transferencia al banco → gasto. La infraestructura criptográfica lo reduce a un solo paso.

Billeteras, nuevos bancos, aplicaciones de intercambio o cualquier saldo programable que permita que el mismo dólar genere rendimientos en acuerdos de préstamo mientras se completa el asentamiento de una transferencia transfronteriza, o se intercambia por otros activos en la misma interfaz y durante la misma sesión de operación. El titular de la cuenta puede beneficiarse simultáneamente de inversiones y pagos.

Por primera vez en la historia, el mismo saldo y la misma interfaz pueden generar rendimientos en dos vías simultáneamente.