Autor: Zhou, ChainCatcher

La posición de bitcoin de Bitdeer (Bitdeer) se ha reducido a cero.

Como uno de los principales mineros, pasó de poseer más de 2400 BTC en su pico de noviembre del año pasado, a aumentar constantemente el ritmo de ventas hasta completar la liquidación a mediados de febrero, y ahora mantiene el ritmo de vender exactamente lo que mina.

Es importante destacar que, según los estados financieros de la empresa, en el cuarto trimestre de 2025 se logró un ingreso de 2.248 mil millones de dólares, un aumento del 226% interanual; la utilidad neta alcanzó 7.050 millones de dólares; la capacidad total de hash llegó a 71.0 EH/s, un aumento del 229% interanual, y la eficiencia de las mineras mejoró significativamente de 30.4 J/TH a 17.9 J/TH.

Una empresa con balances en rojo y una potencia de cálculo récord elige vaciar sus reservas de Bitcoin en este momento. Para comprender esta operación, hay que volver a un hecho básico que el mercado ha ocultado durante mucho tiempo.

1. Hodlear criptomonedas siempre ha sido cosa de minoría

Bitdeer nunca ha sido una institución de acumulación de criptomonedas impulsada por la fe.

En los primeros años, la empresa seguía la lógica más básica de una empresa minera: extraer, vender y convertir en efectivo. BTC para ella no era un activo, sino un producto.

Hasta hace aproximadamente dos años, el modelo de acumulación de MicroStrategy fue muy popular en los mercados de capitales, lo que redefinió la lógica de valoración de las empresas mineras, y Bit Deer siguió la tendencia del sector, cambiando temporalmente a la narrativa de acumulación.

Este seguimiento de tendencias no es raro en toda la industria, pero muy pocos logran mantenerse firmes.

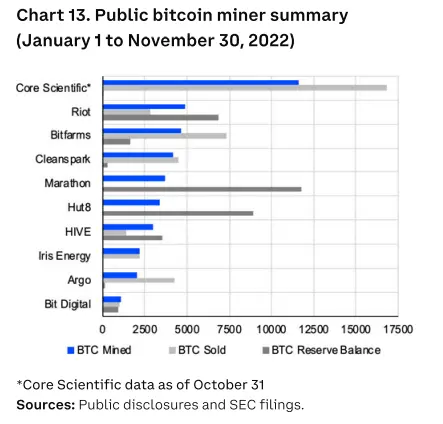

El analista de la institución de investigación blockchain Messari , Tom Dunleavy, publicó un conjunto de datos que muestra que, entre enero y noviembre de 2025, 10 empresas mineras cotizadas principales, como Core Scientific, Riot, Marathon y Hut 8, extrajeron aproximadamente 40.700 BTC y vendieron alrededor de 40.300, con una tasa de venta cercana al 99%.

Es decir, estas empresas nunca realmente acumularon criptomonedas.

Este número revela la ley fundamental de supervivencia de la industria: las empresas mineras son esencialmente operadores de arbitraje energético; el bitcoin es el medio mediante el cual convierten la electricidad barata en ingresos, no una posición a largo plazo en su balance general.

Durante un tiempo, el mercado creyó en la historia de acumular monedas en parte porque el aumento sostenido del precio de BTC ocultó esta realidad: cuando los activos aumentan de valor, vender o no se convierte en una cuestión de postura; pero cuando el precio cae por debajo del costo de minería, vender monedas deja de ser una postura y se convierte en un instinto de supervivencia.

Entonces, esta liquidación de Bitdeer no es tanto una traición a sus creencias como un regreso a su esencia. Tampoco es una señal de optimismo respecto al Bitcoin; Wu Jihán mismo ha declarado en las redes sociales que tener una posición cero no significa que así sea para siempre.

Sin embargo, esta vez, la venta de criptomonedas no generó efectivo operativo, sino capital inicial para la transformación. Ese breve período de acumulación de activos fue simplemente un episodio en el que la industria colaboró con los mercados de capitales para contar una historia.

2. Triple squeeze: How cold is the winter for mining companies?

Entender que acumular criptomonedas es una minoría permite ver con mayor claridad la situación actual de las empresas mineras. Y sobre esta industria recae la dificultad de tres ajustes simultáneos.

Primero está la presión de costos después del halving.

2024 年的减半意味着区块奖励减半,矿企的单位产出直接腰斩,而电费、机器折旧、运维成本却分毫未减。很多矿机的关机币价已经逼近甚至超过当前 BTC 价格,意味着开机即亏损,停机又浪费资产.

Dunleavy también señaló que la venta continua de BTC recién minados por los mineros constituye una presión estructural a la baja sobre el precio. Cuanto más bajo sea el precio, más necesidad tendrán las empresas mineras de vender monedas; cuanto más vendan, más difícil será que el precio se recupere, creando así un círculo vicioso autorreforzado.

Luego están los números descarados en los estados financieros.

Al revisar los informes anuales de las empresas mineras de 2025, casi sin excepción se presenta una estructura en la que los ingresos aumentan y también las pérdidas.

MARA Holdings registró un ingreso anual que aumentó de 6.56 mil millones de dólares a 9.07 mil millones de dólares, pero registró una pérdida neta de hasta 13.1 mil millones de dólares, mientras que en el mismo período del año anterior obtuvo una ganancia de 5.41 mil millones de dólares.

Hut 8 ingresos aumentaron de 1.62 mil millones a 2.35 mil millones, y la pérdida neta pasó de una ganancia de 3.31 mil millones a una pérdida de 2.48 mil millones. TeraWulf ingresos anuales aumentaron de 1.4 mil millones a 1.69 mil millones, y la pérdida por acción en el cuarto trimestre se amplió de 0.21 dólares a 1.66 dólares.

El fenómeno de aumentar los ingresos sin aumentar las ganancias está ocurriendo simultáneamente en múltiples empresas líderes, lo que indica que no es un problema de la gestión, sino una compresión cíclica estructural del sector.

La volatilidad del valor razonable de los activos de acumulación de criptomonedas se transmite directamente al estado de resultados, haciendo que los números contables se vean particularmente mal. Sin embargo, las empresas continúan intercambiando deuda por transformación: Hut 8 lanzó un plan de financiación 10 mil millones de dólares mediante ATM y firmó un acuerdo de crédito con Coinbase por un monto máximo de 4 mil millones de dólares; Cipher Digital completó tres rondas de financiación por un total de hasta 37.3 mil millones de dólares.

Por último, el cambio en el entorno macroeconómico.

Trump aumenta los aranceles globales, la incertidumbre geopolítica sigue aumentando, los activos de riesgo enfrentan presión generalizada, y el bitcoin cae por debajo de 65000 dólares.

La institución de análisis de criptomonedas QCPindica que el precio del Bitcoin está significativamente por debajo del costo promedio de minería, y que priorizar la liquidez sobre el acopio ya no es una elección estratégica, sino una restricción real.

Bitdeer liquidó sus posiciones, Cango también comenzó a vender una pequeña cantidad de BTC para operaciones; juntas, estas acciones dibujan un perfil de desriesgo en la industria.

3. Vivir hacia la muerte, la apuesta de la transformación

En un contexto en el que las tres presiones se ajustan simultáneamente, la única salida para las empresas mineras es la transformación: utilizar los activos de infraestructura acumulados a través de la minería de Bitcoin para impulsar una nueva fuente de ingresos.

AI y la computación de alto rendimiento se han convertido en la siguiente apuesta colectiva de la industria.

La lógica no es difícil de entender. Las empresas mineras poseen grandes contratos de electricidad barata y terrenos escalables para centros de datos, dos recursos precisamente los más escasos en la infraestructura de cómputo para AI . Cambiar la capacidad minera de bajos márgenes por el alquiler de capacidad de cómputo para AI de altos márgenes es, en el papel, una operación ventajosa.

Bitdeer está impulsando enérgicamente sus propios mineros Sealminer, servicios en la nube AI y negocios de cómputo de alto rendimiento; Cipher está cambiando su marca de Mining a Digital para anunciar su transformación hacia una plataforma; múltiples empresas compiten por asegurar contratos de energía a largo plazo a precios bajos con el fin de establecer una ventaja estructural en el costo energético.

Sin embargo, el progreso real es mucho más conservador que la narrativa.

Tomando como ejemplo TeraWulf , los ingresos de la empresa en el cuarto trimestre provenientes de HPC fueron de solo 970 millones de dólares, representando menos del 30% de los ingresos totales de 3580 millones de dólares, y una caída significativa en comparación con el tercer trimestre.

AI La adquisición de clientes, la ejecución de contratos y el aumento de capacidad en el negocio requieren tiempo, mientras que la presión de deuda y la dilución de acciones se materializan inmediatamente.

El resultado de esta apuesta de transformación depende de si el nuevo negocio puede realmente aumentar su volumen antes del vencimiento de la deuda.

Curiosamente, mientras BTC registró una caída mensual de casi el 17% , las acciones de varias empresas mineras aumentaron en contraciclo. Por ejemplo, TeraWulf subió un 31% este mes, Cipher un 8%, Hut 8 un 6%, y Core Scientific se mantuvo prácticamente estable.

Esta desconexión refleja una reevaluación del mercado de capitales—— las empresas mineras han sido históricamente uno de los sectores con mayor proporción de posiciones cortas de fondos de cobertura, y el impulso alcista podría deberse parcialmente a la cobertura de posiciones cortas.

Esto indica que el mercado comenzó a ver a estas empresas como posibles vehículos para la infraestructura de cómputo de AI , y no como apalancadores del precio del bitcoin.

En el futuro, su criterio de evaluación ya no será quién posee cuánto BTC, sino quién ha bloqueado electricidad barata a largo plazo, quién tiene activos de centros de datos con mayor potencial de transformación en AI, y quién tiene un balance general capaz de superar el período de transición.

Conclusión

Las empresas mineras nunca han sido los creyentes más devotos del bitcoin; son los participantes industriales más racionales. Cuando la minería es rentable, minan; cuando acumular monedas sostiene la valoración, eligen acumular; cuando vender monedas les proporciona los recursos para transformarse, las venden sin dudarlo. Este es el principio básico del negocio.

La verdadera pregunta que debemos hacernos es la siguiente: ¿qué podrán ofrecer estas empresas para respaldar la próxima valoración una vez que la historia de la transformación de AI/HPC haya sido plenamente preciada por los mercados de capitales? Si en ese momento el precio del bitcoin ya ha recuperado su nivel, pero las operaciones de transformación aún no están maduras, ¿volverán las mineras que hoy vendieron sus reservas a contar nuevamente la historia de acumular bitcoins?

Los ciclos se repiten, las narrativas siempre son nuevas. Pero en cada momento de invierno, sobrevivir siempre es más importante que la fe.