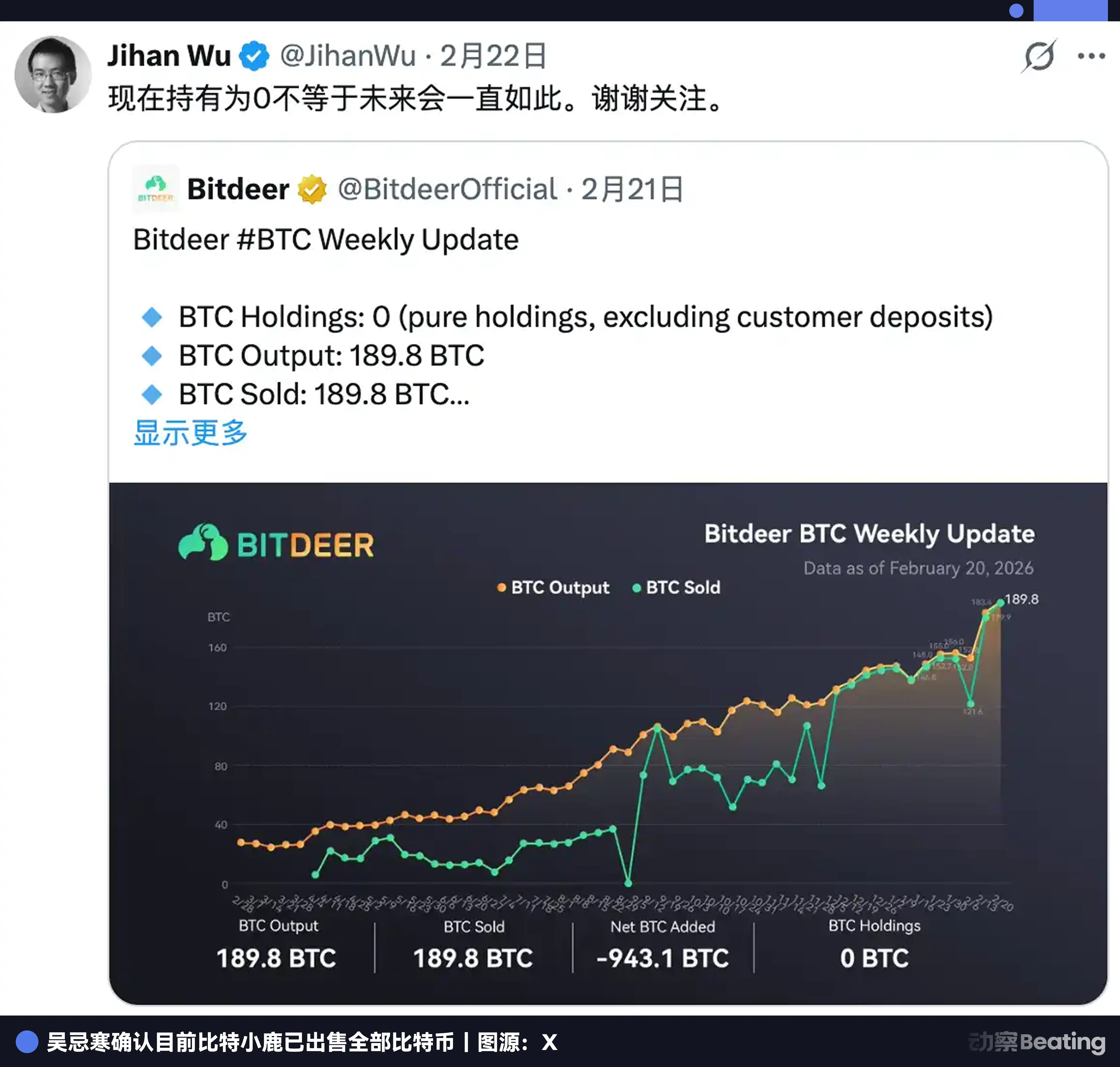

El 20 de febrero de 2026, Bitdeer publicó en X la actualización de producción de la semana: produjo 189.8 BTC durante la semana y los vendió. El inventario restante es de 943.1 BTC, vendidos de una sola vez.

Saldo de Bitcoin: 0.

De hecho, la minería de Bitcoin ha sido desde el primer día una forma de arbitraje temporal.

Cambia la electricidad y las máquinas de hoy por el bitcoin de mañana. No necesitas taller, ni clientes, ni marca. Inviertes el costo actual y apuestas por el precio futuro. Si aciertas, el tiempo te ayudará a ganar dinero.

Esta lógica ha estado funcionando durante más de una década. Lo que Wu Jihán está haciendo ahora es cambiar el objetivo de esta lógica.

El objetivo pasó de ser el precio de la criptomoneda a la demanda a largo plazo de capacidad de cómputo en el clima de IA. El medio pasó de intercambiar electricidad por monedas a endeudarse para comprar tierra. El objeto del arbitraje cambió, pero la estructura del arbitraje no.

En la misma semana en que se liquidó el Bitcoin, Bitdeer también finalizó la fijación de una nueva deuda de 325 millones de dólares.

Según los estados financieros de Bitdeer, al 31 de diciembre de 2025, el pasivo contable de Bitdeer era de 1.000 millones de dólares estadounidenses. Por lo tanto, la deuda total asciende a aproximadamente 1.300 millones de dólares estadounidenses.

La deuda es real, la compra de tierras es real, pero el resultado de esta dura batalla podría no revelarse hasta 2029.

I. Una empresa minera que no quiere hacer IA no es una buena empresa

Bitdeer, fundada en 2018, comenzó como una plataforma de compartir equipos de minería. Actualmente es una de las mayores empresas mineras cotizadas del mundo, con una capacidad de minería propia de 63.2 EH/s, la más alta entre todas las empresas mineras cotizadas a nivel global, lo que representa aproximadamente el 6% de la capacidad total de la red Bitcoin.

Pero ahora, Wu Jihan no quiere vender capacidad de cálculo, quiere dedicarse a la electricidad.

Al desglosar los estados financieros de Bitdeer, hasta principios de 2026, la capacidad total de la red eléctrica global de Bitdeer es de 3002 MW, de los cuales 1658 MW ya están en funcionamiento y 1344 MW están en construcción o pendientes de construcción. Los centros de datos supergrandes individuales de Microsoft y Google suelen tener una capacidad de 100 a 300 MW.

Es decir, 3002 MW equivale a empaquetar la demanda energética de 10 a 30 centros de datos ultragrandes de Google en una sola empresa. Por lo tanto, el pipeline de Bit Deer es, en papel, muy considerable.

El uso principal de los 1.300 millones de dólares en deuda es bloquear activos de tierra y energía a nivel mundial para preparar la transición a centros de datos de IA.

El primero es Rockdale, Texas, 563 MW (incluyendo 179 MW de expansión), en operación, principalmente para minería. Es su negocio tradicional, con flujo de efectivo estable.

En segundo lugar, Clarington, Ontario, 570 MW, contrato de arrendamiento de 30 años, contrato de energía ya firmado, originalmente programado para completarse en el Q2 de 2027, posicionado como centro principal de HPC/AI. Este es el núcleo de todo el plan de transformación en IA. También es la mayor incógnita actual, que detallaremos más adelante.

A continuación, Tydal, Noruega, de 175 MW, está transformando su mina en un centro de datos de IA, con una finalización prevista para finales de 2026 y una carga IT útil de 164 MW. Recursos hidroeléctricos, costos energéticos competitivos. El costo de la transformación es mucho menor que el de construir desde cero. Es actualmente la opción con mayor avance y menor riesgo.

Tierra, electricidad y centro de datos, estos tres elementos son considerados por la industria de la IA como "los activos más difíciles de replicar". Bit Deer ha acumulado estos recursos a través de diez años de operación de minas.

Vale la pena mencionar por separado un aspecto poco discutido: SEALMINER. Bitdeer no solo construye centros de minería, sino que también desarrolla chips de mineros propios. La serie SEAL ya ha llegado a su tercera generación; el SEAL03 tiene una eficiencia de 9.7 julios por terahash, y el A3 Pro, que entrará en producción masiva en septiembre de 2025, ya se encuentra entre los primeros del mundo. El SEAL04 tiene como objetivo alcanzar 5 julios por terahash; si logra este objetivo, superará a todos los mineros comerciales actuales. La margen bruta de los chips propios supera el 40%, mucho más alta que la minería en sí.

Está repitiendo lo que hizo en Bitmain: desde comprar palas de otros hasta fabricar las suyas propias.

Dos: ¿Cuánto se ha prestado y cuánto beneficio puede generar la IA?

Para financiar la IA, a finales de 2025, Bitdeer tenía préstamos contables superiores a 1.000 millones de dólares. Sumando la nueva deuda de 325 millones de dólares en febrero de 2026, el volumen total de deuda superó los 1.300 millones de dólares.

En menos de dos años, múltiples rondas de financiación. En mayo de 2024, Tether invirtió 100 millones de dólares, convirtiéndose en el segundo accionista mayoritario, con warrants que permiten una inversión adicional de 50 millones. Tres meses después, se materializó la primera obligación convertible de 150 millones, con un interés anual del 8,5%. En noviembre del mismo año, la segunda obligación de 360 millones se cerró con una tasa reducida al 5,25%.

En noviembre de 2025, se realizó una emisión: 400 millones en bonos convertibles y 148.4 millones en emisión de acciones, ambos como paquetes complementarios. En febrero de 2026, se emitió otra vez: 325 millones en bonos convertibles y 43.5 millones en acciones, al mismo tiempo que se recompraron 135 millones de los bonos antiguos emitidos en 2029, extendiendo el plazo de reembolso hasta 2032.

Suma más de 1.4 mil millones de dólares. El dinero fluye hacia equipos de minería, centros de datos e infraestructura de IA, además de renovaciones de deuda continuas.

Sin embargo, cada vez que emite bonos, el precio de las acciones de Bit Deer cae entre un 10% y un 17%. Ya es un reflejo condicionado fijo del mercado. Pero afortunadamente, la empresa siempre logra obtener el dinero.

El corazón de la estructura de préstamo es el bono convertible. Este nuevo bono de 2032 tiene un precio de conversión inicial de aproximadamente 9.93 dólares, un 25% por encima del precio de emisión de acciones simultáneo de 7.94 dólares. Cuando el precio de la acción alcance ese nivel, los tenedores de bonos los convertirán en acciones, no en efectivo. La empresa realmente no necesita devolver el dinero, solo necesita que el precio de la acción aumente.

La lógica de los bonos convertibles es apostar a que su precio accionario aumentará. Esto, en sí mismo, es una apuesta sobre si la narrativa de la IA será aceptada por el mercado. Con una tasa de interés promedio del 5% y un capital de 1.300 millones, los gastos anuales por intereses superan los 65 millones de dólares estadounidenses. Mientras tanto, los ingresos totales de 2025 en IA/HPC Cloud son inferiores al 10% de los intereses de solo seis meses.

Actualmente, este interés se mantiene únicamente mediante la emisión continua de deuda. Decir que no hay presión es imposible.

Dado esta gran inversión, seguramente se espera un rendimiento más objetivo. Entonces, veamos Bitdeer: ¿cuánto rendimiento puede aportar la IA?

El negocio de IA ahora genera 10 millones de dólares al año, menos del 2% de los ingresos totales. Para una empresa con una capitalización de mercado de casi 2 mil millones de dólares, esta cifra es casi insignificante.

Of course, this will not be the end.

Los GPU de Bitdeer aumentaron de 584 a 1,792 en tres meses, triplicándose. La utilización bajó del 87% al 41%, principalmente porque se instalaron máquinas demasiado rápido; los B200/GB200 aún están en fase de prueba con clientes y aún no generan ingresos. La electricidad ya está conectada, las máquinas están siendo instaladas, el denominador está creciendo rápidamente, pero los ingresos aún no han alcanzado el ritmo.

¿Qué altura tiene el techo?

Roth/MKM estima que la capacidad de HPC se implementará por completo, con un potencial de ingresos anuales de 850 millones de dólares. La administración es más agresiva: si se invierten los 200 MW completamente en la nube de IA, los ingresos anuales superarán los 2 mil millones, tres veces los ingresos mineros totales de 2025.

Pero ambos números están sujetos a tres condiciones: que la construcción se complete según lo planeado, que se obtenga un contrato a largo plazo de nivel hyperscaler, y que los GPU estén completamente utilizados.

Tres condiciones, ninguna de las cuales se ha cumplido aún.

Este es el combate que está librando Bit Deer: minar para alimentar a la IA, la IA está dibujando pasteles, y si estos pasteles se materializan o no dependerá de la ejecución en los próximos dos o tres años.

Tres, la batalla difícil radica en cuán estrecha es la ventana de tiempo

1.300 millones de dólares en deuda, suena peligroso. Pero la estructura de deuda de Bitdeer está diseñada para ser más estable de lo que parece.

Las empresas de alto apalancamiento suelen morir por la misma razón: la concentración de deudas vencidas, falta de efectivo y la obligación de vender forzosamente.

Bitdeer establece las fechas de vencimiento de tres lotes de bonos convertibles en 2029, 2031 y 2032, respectivamente.

En cierta medida, es una zona de amortiguación deliberadamente establecida. Cuando el primer lote venza, Tydal y Clarington teóricamente ya estarán implementados; cuando el segundo lote venza, los ingresos de IA ya deberían poder hablar; cuando el tercer lote venza, el mercado juzgará por sí mismo qué es realmente esta empresa. Tres puntos clave, tres oportunidades para renegociar.

Pero los bonos convertibles dieron tiempo, y Wall Street no lo aceptó. Keefe Bruyette redujo el precio objetivo de 26.5 dólares a 14 dólares. El precio actual de la acción es de aproximadamente 8 dólares. La señal del mercado es muy realista: la historia de transformación requiere ver ingresos.

Pero toda esta presión le dio a Wu Jihan lo que más necesitaba, y lo más cruel: tiempo.

El camino más favorable podría desarrollarse así: a finales de 2026, se completa la transformación de Tydal y entra en operación el centro de datos hidroeléctrico de 164 MW en Noruega, comenzando a generar ingresos con contratos de clientes europeos. En 2027, Clarington gana el litigio y se inicia oficialmente la construcción de los 570 MW en Ohio, con clientes importantes de EE.UU. siguiendo el ritmo. Para 2028-2029, ambos activos principales operan a plena capacidad, con ingresos avanzando hacia la escala de mil millones de dólares, y los analistas reetiquetan a Bitdeer no como una empresa minera con descuento, sino como infraestructura de IA con prima. En 2029, cuando vencen los primeros bonos, los tenedores, al ver el precio de las acciones, probablemente optarán por intercambiarlos por acciones en lugar de recibir efectivo.

En cada una de estas batallas difíciles, Wu Jihan debe estar exactamente a tiempo.

Luego está Clarington.

En el mismo parque industrial en Ohio, hay un fabricante de acero llamado American Heavy Plate Solutions, que firmó un contrato de arrendamiento de 30 años para 9.9 acres en 2018. Han demandado a Bitdeer: la construcción de un centro de datos de IA interferirá con la electricidad, carreteras, ferrocarriles y líneas de comunicación compartidas, violando las cláusulas de restricción. Solicitan que el tribunal emita una orden judicial permanente para impedir que Bitdeer comience la construcción.

Clarington representa el 42% del oleoducto en construcción. Si se atasca, toda la línea de tiempo debe reescribirse.

Por lo tanto, el mayor riesgo puntual actual de Bitdeer no es la deuda, ni el precio de las acciones, sino una planta de acero.

El sector minero tampoco se ha quedado quieto. En febrero de 2026, la dificultad total de la red de Bitcoin aumentó un 14,7%, el mayor salto único desde mayo de 2021. Con el mismo costo de electricidad, se extraen menos monedas. La margen bruta del Q4 ha caído del 7,4% hace un año al 4,7%. La pierna de la minería se está volviendo lentamente más delgada.

La peor ruta es clara: el litigio de Clarington se prolonga dos años, la construcción se detiene; Tydal se retrasa, la utilización de GPU sigue estancada en el 41%; los primeros bonos vencen en 2029, el efectivo en caja es insuficiente, se ve obligado a volver a financiarse, la acción sigue diluyéndose, y el umbral de conversión se vuelve cada vez más difícil de alcanzar.

Dos caminos, ambos existen realmente.

Cuatro: Vender todo el Bitcoin, ¿y luego qué?

En el mundo minero existe una tradición: acumular monedas es una fe, un respaldo al valor a largo plazo del Bitcoin.

MARA acumuló 53,250 BTC, Riot acumuló 18,000, y Strategy acumuló 710,000. Cuanto más acumules, más el mercado creerá en tu confianza.

Bitdeer ahora es cero.

La explicación oficial es: vender criptomonedas es para proporcionar liquidez para la compra de terrenos. Esto no tiene nada de malo. Los competidores también están avanzando en la misma dirección: Riot vendió 200 millones de dólares en Bitcoin para expandir su IA, Bitfarms está abandonando su identidad como "empresa de Bitcoin", y MARA también está posicionándose en HPC.

Pero hay algo más fundamental que la iteración de identidad.

Desde el primer día, la industria de la minería apuesta siempre a lo mismo: que algo en el futuro será más caro que el costo actual. Hace diez años, al minar, se apostaba a que el precio de la moneda aumentaría. Ahora, al comprar tierras, se apuesta a que la demanda de potencia de cálculo explotará.

El objeto ha cambiado, pero la lógica del arbitraje de tiempo nunca ha cambiado.

Lo que Wu Jihan realmente compró fue la posición de «pagaré mi factura de electricidad, sin importar quién gane».

No apuestes por la pista, solo controla la entrada a la pista. Amazon no apostó por qué empresa de internet ganaría, simplemente alquiló servidores a todos. AT&T no le importa de qué hablas por teléfono, solo se asegura de que hayas llamado.

De vender productos, a vender servicios, a cobrar alquileres, la evolución de la industria siempre sigue este único camino.

La única diferencia es si avanzas por tu propia iniciativa o si te empujan.

Wu Jihan compró esta ventana por miles de millones de dólares. Está esperando el dinero de la IA para alcanzar la velocidad de la deuda.

Haz clic para conocer los puestos disponibles en BlockBeats

¡Bienvenido a la comunidad oficial de律动 BlockBeats!

Grupo de suscripción de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia