Título original: El bitcoin ahora es menos volátil que Nvidia, una anomalía estadística que cambia por completo tu cálculo de riesgos

Autor original: Gino Matos, CryptoSlate

Traducción del texto original: Saoirse, Noticias de Visión de Futuro

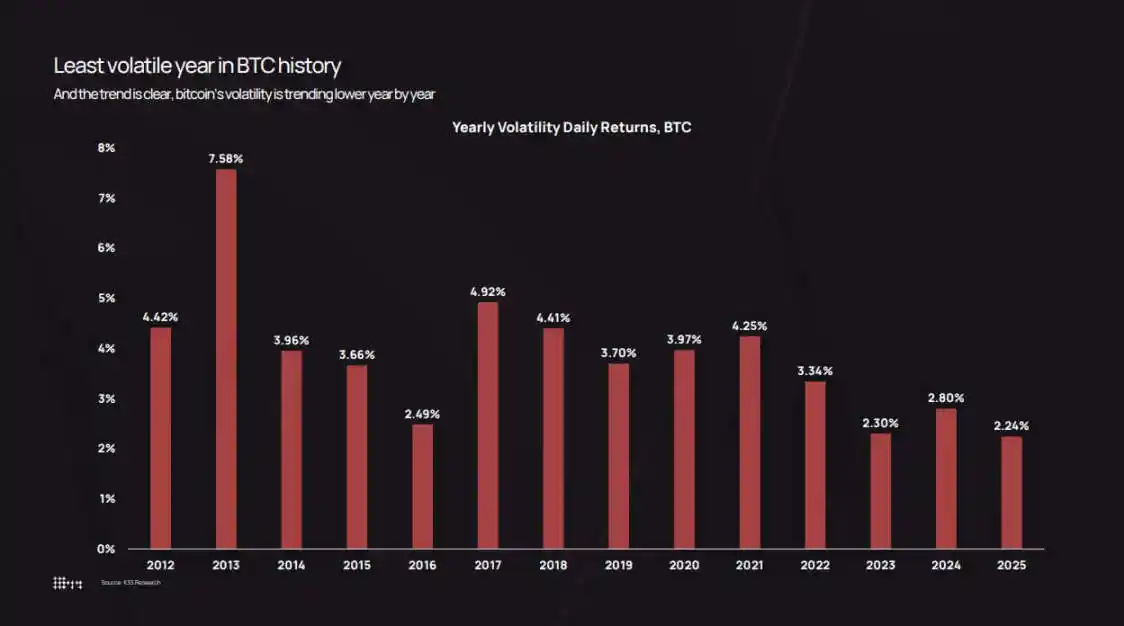

Al cierre de 2025, la volatilidad diaria real del bitcoin disminuyó hasta el 2,24 %, registrando el dato anual más bajo de la historia para este activo.

Las gráficas de volatilidad de K33 Research se remontan al año 2012, cuando la volatilidad diaria del bitcoin era del 7,58%. Los datos muestran que en cada ciclo, la volatilidad del bitcoin disminuye progresivamente: en 2022 fue del 3,34%, en 2024 del 2,80% y en 2025 descendió al 2,24%.

Sin embargo, existe una desviación entre la percepción del mercado y los datos. En octubre de 2025, el precio del bitcoin cayó de 126.000 a 80.500 dólares, un proceso que generó gran preocupación; el 10 de octubre, la liquidación masiva provocada por el impacto de las políticas arancelarias eliminó en un solo día 19.000 millones de dólares en posiciones largas apalancadas.

La contradicción radica en que, si se mide según los estándares tradicionales, la volatilidad del bitcoin ha disminuido realmente, pero en comparación con los ciclos anteriores, atrae un volumen de entradas de capital mucho mayor y presenta una mayor amplitud absoluta en las fluctuaciones de precios.

Una baja volatilidad no significa que "el mercado esté en silencio", sino que indica que el mercado ya es lo suficientemente maduro como para absorber flujos de capital a nivel institucional, sin caer en los ciclos de retroalimentación "en cadena" que se presentaban en etapas iniciales del ciclo.

Hoy en día, los ETF, los depósitos corporativos y las instituciones de custodia reguladas se han convertido en el "lastre estabilizador" de la liquidez del mercado, mientras los inversores a largo plazo continúan reasignando activos hacia esta infraestructura.

El resultado final es que los ingresos diarios del bitcoin se han vuelto más estables, pero sus fluctuaciones en el volumen de mercado siguen siendo de miles de millones de dólares. Si se comparan con 2018 o 2021, estas fluctuaciones serían suficientes como para provocar un colapso del 80%.

Según los datos de K33 Research, la volatilidad anual del bitcoin descendió desde su máximo histórico del 7,58% en 2013 hasta un mínimo histórico del 2,24% en 2025.

La volatilidad continúa disminuyendo.

Los datos de volatilidad anual del K33 registran este proceso de transición.

En 2013, la tasa de rendimiento diaria promedio del bitcoin fue del 7,58%, lo que reflejó el estado del mercado en ese momento, caracterizado por un libro de órdenes poco denso y una especulación intensa. Para 2017, este valor descendió al 4,81%; en 2020 fue del 3,98%; y en 2021, durante la burbuja especulativa generada por la pandemia, subió ligeramente al 4,13%. En 2022, tras la caída consecutiva del proyecto Luna, de Three Arrows Capital y de la plataforma de intercambio FTX, la volatilidad aumentó hasta alcanzar el 3,34%.

Posteriormente, la volatilidad continuó disminuyendo: 2,94% en 2023, 2,80% en 2024 y descendió a 2,24% en 2025.

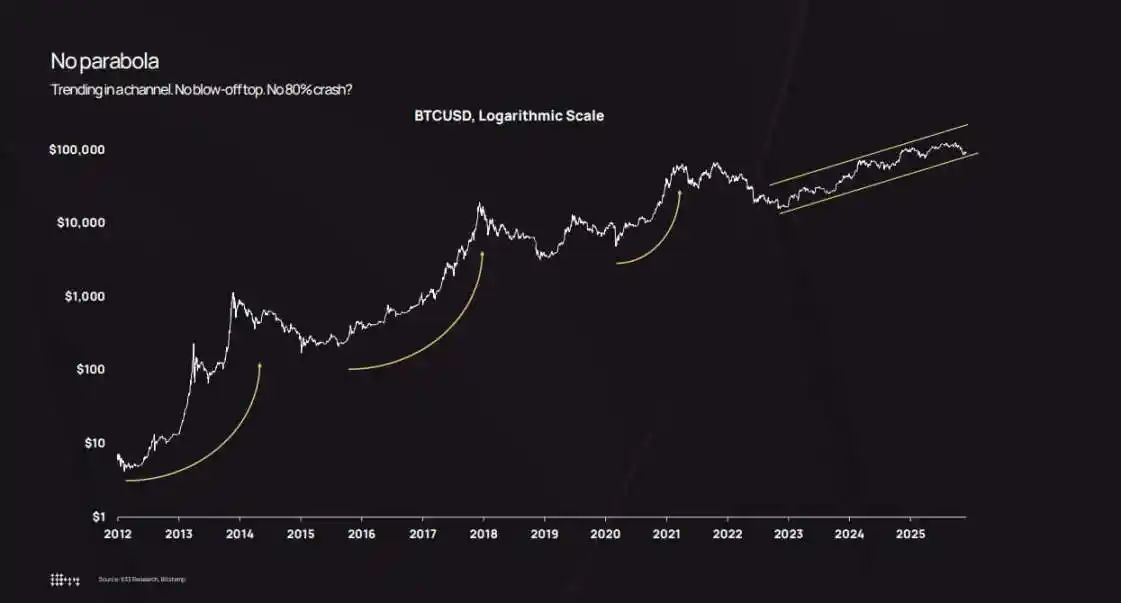

El gráfico de precios en escala logarítmica confirma aún más esta tendencia. Entre 2022 y 2025, el Bitcoin no experimentó condiciones extremas de "subida brusca seguida de caída", sino que ascendió de manera estable dentro de un canal alcista.

Aunque hubo retrocesos durante este período, como cuando el precio cayó por debajo de los 50.000 dólares en agosto de 2024 y alcanzó los 80.500 dólares en octubre de 2025, no se produjo una situación de "colapso sistémico tras una subida exponencial".

El análisis indica que la caída del aproximadamente 36% en octubre de 2025 aún se encuentra dentro del rango normal de retrocesos históricos del bitcoin. La diferencia radica en que, en el pasado, los retrocesos del 36% solían ocurrir al final de intervalos altos de volatilidad del 7%, mientras que en esta ocasión se produce en un intervalo bajo de volatilidad del 2,2%.

Esto crea una "diferencia cognitiva": una caída del 36% en seis semanas sigue pareciendo intensa a simple vista; sin embargo, comparado con etapas iniciales (cuando una volatilidad del 10% al día era habitual), la volatilidad del mercado en 2025 ya se considera suave.

La empresa de gestión de activos Bitwise señaló que la volatilidad real del bitcoin ya es inferior a la de NVIDIA, un cambio que sitúa al bitcoin como un "activo macroeconómico de alta beta" en lugar de un "instrumento especulativo puro".

El gráfico de precios logarítmicos del Bitcoin muestra que, desde 2022, su precio ha subido lentamente dentro de una tendencia alcista, evitando las subidas en parábola y las caídas del 80 % que se observaron en ciclos anteriores.

Expansión del capitalización de mercado, entrada de instituciones y redistribución de activos

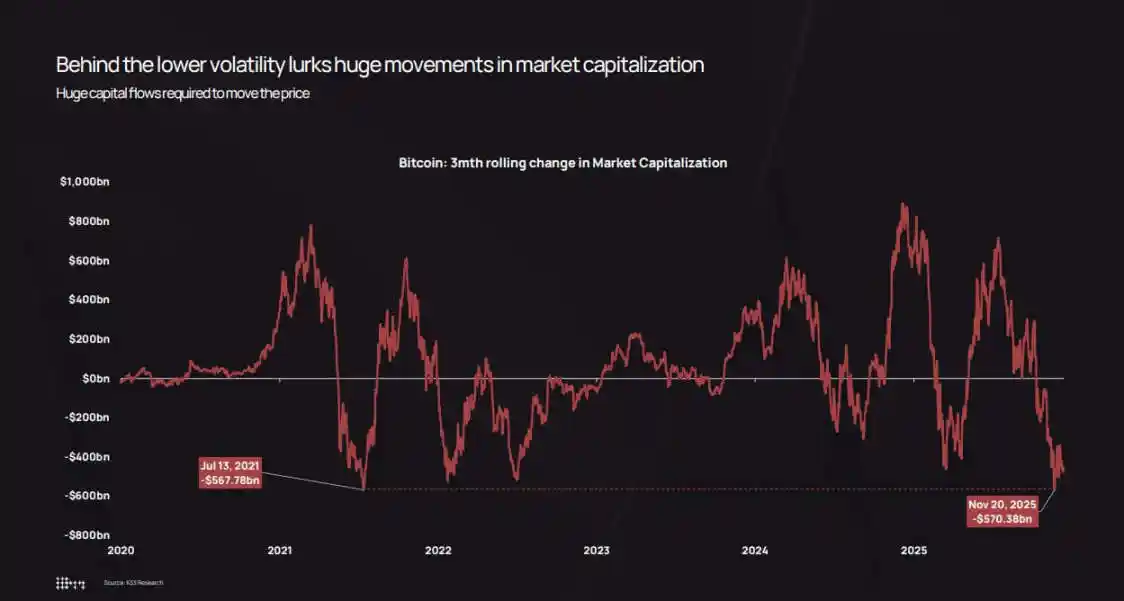

La visión central de K33 sostiene que la disminución de la volatilidad real no se debe a una reducción en el volumen de entradas de capital, sino a que ahora se requiere un volumen mucho mayor de capital para mover los precios.

El gráfico de "variación del mercado de Bitcoin en tres meses" elaborado por la institución muestra que, incluso durante períodos de baja volatilidad, el mercado experimenta fluctuaciones de miles de millones de dólares.

Durante la caída de octubre a noviembre de 2025, el mercado de Bitcoin perdió aproximadamente 570 000 millones de dólares, una cifra casi equivalente a la caída de 568 000 millones de dólares registrada en julio de 2021.

La magnitud de las fluctuaciones no ha cambiado; lo que ha cambiado es la "profundidad" con la que el mercado absorbe estas fluctuaciones.

En noviembre de 2025, la capitalización de mercado de Bitcoin experimentó una fluctuación de 570.000 millones de dólares en tres meses, una caída equivalente a los 568.000 millones de dólares de julio de 2021, a pesar de una volatilidad más baja.

Tres factores estructurales principales impulsan la disminución de la volatilidad:

En primer lugar, el efecto de "acumulación de acciones" de los fondos ETF y de las instituciones.Según las estadísticas de K33, los fondos ETF habrían comprado un total neto de aproximadamente 160,000 bitcoins en 2025 (aunque esta cifra es inferior a los más de 630,000 bitcoins comprados en 2024, sigue siendo considerable). En conjunto, los ETF y los fondos corporativos habrían aumentado su tenencia en unos 650,000 bitcoins, lo que representa más del 3 % del suministro circulante. Estos fondos ingresan al mercado mediante un proceso de "rebalanceo programado", y no están impulsados por la psicología de FOMO (miedo a perderse algo) de los inversores minoristas.

K33 señaló especialmente que, incluso cuando el precio de Bitcoin cayó aproximadamente un 30%, la cantidad de activos bajo gestión de los ETF solo disminuyó un dígito porcentual, sin que se produjeran rescates pánicos ni liquidaciones forzadas.

En segundo lugar, está el tesoro empresarial y las emisiones estructurales.Hasta finales de 2025, el fondo corporativo acumulará aproximadamente 473 000 bitcoins (aunque el ritmo de aumento en el segundo semestre se ha ralentizado). La mayor parte de la nueva demanda provendrá de emisiones de acciones preferentes y bonos convertibles, y no de compras directas en efectivo, ya que los equipos financieros implementan estrategias de estructura de capital por trimestres, en lugar de perseguir tendencias a corto plazo en el mercado como lo harían los operadores.

Tercero, la redistribución de los activos desde los poseedores iniciales hacia un grupo más amplio.El análisis de "período de posesión de activos" de K33 muestra que desde principios de 2023, los bitcoins inactivos durante más de dos años comenzaron a activarse de forma estable. Durante los últimos dos años, aproximadamente 1,6 millones de bitcoins mantenidos a largo plazo han entrado en circulación.

2024 y 2025 serán los años con mayor volumen de activación de "activos dormidos". Según el informe, en julio de 2025, Galaxy Digital vendió 80 000 bitcoins y Fidelity vendió 20 400 bitcoins.

Estas ventas coincidieron con la "demanda estructural" de ETF, fondos corporativos y custodios regulados, que construyen sus posiciones gradualmente a lo largo de varios meses.

Esta redistribución es crucial: los primeros poseedores acumularon Bitcoin a precios entre 100 y 10.000 dólares, y los activos están concentrados en pocos monederos; cuando los venden, los activos fluyen hacia los accionistas de fondos cotizados en bolsa (ETF), hacia los balances empresariales y hacia clientes de alto patrimonio que realizan compras pequeñas mediante carteras diversificadas.

El resultado final es una disminución de la concentración de posesión de Bitcoin, un aumento de la profundidad del libro de órdenes y una debilitación del "ciclo de retroalimentación en cadena". En las etapas iniciales, una venta de 10.000 bitcoins en un mercado con baja liquidez podría provocar una caída del 5 al 10 % en el precio, desencadenando órdenes de corte y liquidaciones; sin embargo, en 2025, tales ventas atraerían compras institucionales de múltiples canales, e incluso podrían impulsar un aumento del 2 al 3 % en el precio. El ciclo de retroalimentación se debilita, y con ello disminuye la volatilidad diaria.

Construcción de carteras, impacto del apalancamiento y el fin del "ciclo parabólico"

La volatilidad real disminuyó, lo que cambió la lógica con la que las instituciones calculan la "escala de posiciones en Bitcoin".

La teoría moderna de carteras sostiene que los pesos de asignación de activos deben basarse en la "contribución al riesgo" en lugar del "potencial de rendimiento". Una asignación del 4% en Bitcoin, por ejemplo, contribuye mucho más al riesgo del portafolio si su volatilidad diaria es del 7%, que si su volatilidad fuera del 2,2%.

Este hecho matemático obliga a los gestores de activos a tomar una decisión: ya sea aumentar la proporción de su cartera en bitcoin, o recurrir a opciones y productos estructurados (siempre que el activo subyacente tenga una volatilidad más estable).

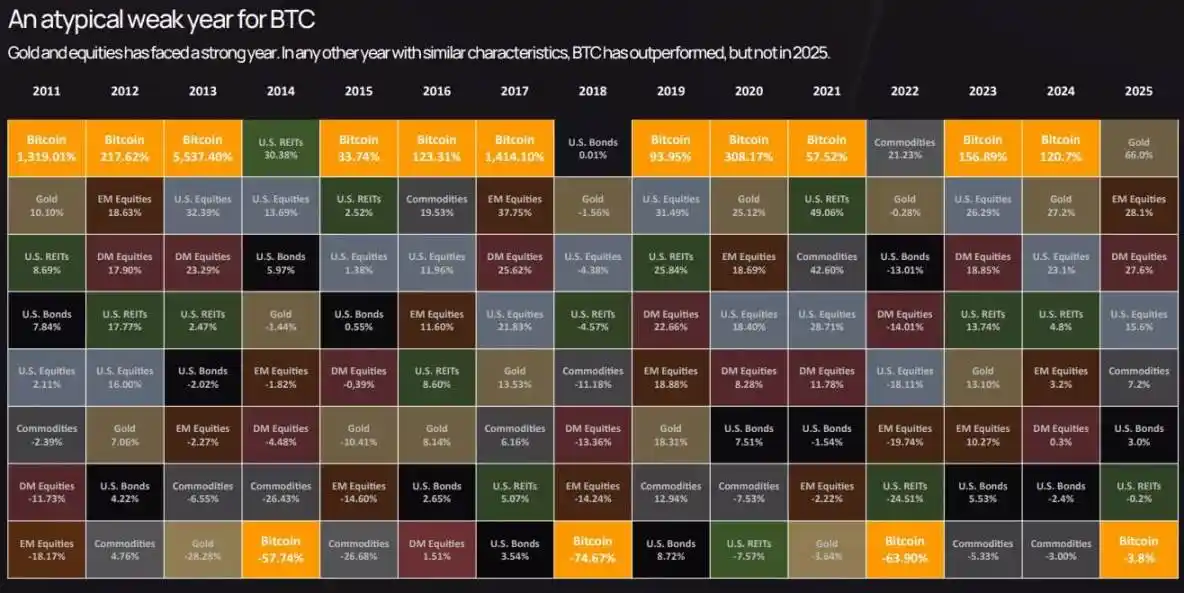

La tabla de rendimiento transversal de activos de K33 muestra que en 2025, el bitcóin se situó cerca del último lugar en el ranking de rendimientos de los activos. Aunque en ciclos anteriores había superado durante varios años a otros activos, en 2025 quedó por debajo del oro y de las acciones.

En 2025, el rendimiento de los activos de Bitcoin se situó cerca del final, con una caída del 3,8 %, quedando por debajo del oro y las acciones en una año atípico para Bitcoin.

Este "rendimiento inferior" combinado con una baja volatilidad, está haciendo que el posicionamiento del bitcoin pase de ser un "activo satélite especulativo" a un "activo macroeconómico central", con riesgos similares a los de las acciones, pero con factores impulsores de rentabilidad que no están correlacionados con otros activos.

El mercado de opciones también refleja este cambio: la volatilidad implícita de las opciones de Bitcoin ha disminuido en paralelo con la volatilidad real reciente, lo que reduce los costos de cobertura y hace más atractivos los productos estructurados sintéticos.

Anteriormente, el departamento de cumplimiento solía restringir la asignación de bitcoin por parte de los asesores financieros alegando que "la volatilidad era demasiado alta". Ahora, los asesores disponen de una base cuantitativa: la volatilidad del bitcoin en 2025 será inferior a la de NVIDIA, menor que la de numerosas acciones tecnológicas y comparable con la del sector de acciones de alto beta.

Esto abre nuevos canales de inversión para el bitcoin: su inclusión en planes de jubilación 401(k), configuraciones por parte de asesores de inversión registrados (RIA) y carteras de inversión de compañías de seguros con límites estrictos de volatilidad.

Los datos prospectivos de K33 predicen que, a medida que estos canales se abran, los flujos netos de ETF en 2026 superarán los de 2025, formando un "ciclo autorreforzante": más entradas de capital institucional → reducción de la volatilidad → desbloqueo de más comisiones institucionales → más entradas de capital.

Sin embargo, la "calma" del mercado es condicional. El análisis de productos derivados de K33 muestra que, durante todo 2025, las posiciones abiertas de contratos perpetuos de Bitcoin aumentaron de forma estable en un entorno de "baja volatilidad y fuerte alza", hasta que finalmente estalló un evento de liquidación el 10 de octubre: en un solo día se eliminaron 19 000 millones de dólares en posiciones largas apalancadas.

Esta venta masiva está relacionada con las declaraciones del presidente Trump sobre aranceles y con una amplia "aversión al riesgo", pero el mecanismo subyacente sigue siendo el problema de los derivados: posiciones largas apalancadas en exceso, liquidez reducida durante el fin de semana y el llamado a margen de garantías.

Aunque la volatilidad real anual sea del 2.2%, aún podrían ocultarse "días extremadamente volátiles provocados por liquidaciones de apalancamiento". La diferencia radica en que ahora estos eventos se resolverían en cuestión de horas, en lugar de prolongarse durante semanas; además, debido a la demanda de efectivo por parte de ETF y de las reservas empresariales, que proporcionan un "piso de precios", el mercado puede recuperarse rápidamente.

El contexto estructural de 2026 respalda la visión de que «la volatilidad se mantendrá baja o disminuirá aún más»: K33 espera que, a medida que la oferta de Bitcoin a dos años tienda a estabilizarse, las ventas por parte de los primeros poseedores disminuyan; además, hay señales positivas en el ámbito regulatorio: la Ley estadounidense CLARITY, la plena implementación de MiCA en Europa, y la apertura por parte de Morgan Stanley y Bank of America de canales 401(k) y de gestión de patrimonio.

La predicción de datos de "Oportunidad Dorada" de K33 sugiere que en 2026, el bitcoin superará a los índices accionarios y al oro, ya que los avances regulatorios y la entrada de nuevos fondos superarán la presión de venta por parte de los poseedores actuales.

Aún no está claro si esta predicción se cumplirá, pero los mecanismos que la sustentan —la profundización de la liquidez, la mejora de la infraestructura institucional y la claridad regulatoria— sí proporcionan apoyo a una baja volatilidad.

Finalmente, el mercado del bitcoin dejará de tener la característica de "frente especulativo" de 2013 o 2017 y se acercará más a un "activo macro institucional de alta liquidez".

Esto no significa que Bitcoin se haya vuelto "aburrido" (por ejemplo, con bajos rendimientos o falta de narrativa), sino que significa que "las reglas del juego han cambiado": la trayectoria de precios es más estable, el mercado de opciones y el volumen de flujos de ETFs pesan más que la psicología de los inversores minoristas, y los cambios centrales del mercado se reflejan en la estructura, los niveles de apalancamiento y la composición de las partes que participan en las operaciones.

A pesar de que en 2025 el bitcoin haya experimentado los cambios regulatorios y estructurales más importantes de su historia, desde el punto de vista de la volatilidad se ha convertido en un "activo institucionalizado y estable".

Comprender el valor de este cambio radica en reconocer que una baja volatilidad real no es una señal de que los activos hayan perdido vitalidad, sino más bien un indicador de que el mercado ha madurado lo suficiente como para absorber fondos institucionales sin sufrir colapsos.

El ciclo no ha terminado, solo que el "coste" que impulsa las fluctuaciones del mercado se ha vuelto más elevado.

Haga clic para conocer las vacantes que ofrece BlockBeats.

¡Bienvenido a la comunidad oficial de Lüdòng BlockBeats!

Grupo de suscripción de Telegram:https://t.me/theblockbeats

Grupo de comunicación de Telegram:https://t.me/BlockBeats_App

Cuenta oficial de Twitter:https://twitter.com/BlockBeatsAsia