Autor original: Machines & Money

Compilado por AididiaoJP, Foresight News

Todos se están haciendo la pregunta equivocada

Bitcoin ha caído un 50% desde su récord histórico de 126.000 dólares alcanzado el 6 de octubre de 2025.

El oro alcanzó un nuevo récord histórico de 5,595 dólares el 29 de enero de 2026.

Desde que el bitcoin alcanzó su punto máximo, el oro ha aumentado más del 25%, mientras que el precio del bitcoin se ha reducido a la mitad.

El índice de miedo y codicia del mercado de criptomonedas cayó a un récord de 5 el 6 de febrero, un nivel más extremo que durante la pandemia de COVID-19 o la caída de la plataforma FTX, y solo se recuperó ligeramente hasta los números del veinte.

Los comentaristas del mundo de las criptomonedas han vuelto a iniciar el viejo debate: ¿es realmente el bitcoin oro digital?

Pero esta pregunta en sí misma es incorrecta, ya que asume que la identidad del activo Bitcoin es fija e inmutable. De hecho, en diferentes entornos macroeconómicos, el comportamiento de Bitcoin ha cambiado varias veces de manera significativa: en 2017 siguió a oro, en 2021 siguió a las acciones tecnológicas, y desde finales de 2024 hasta ahora, se ha vinculado estrechamente a las acciones de software.

Para los inversores institucionales, una pregunta más relevante es: ¿qué factores están dominando el movimiento del Bitcoin en este entorno de liquidez actual?

Según la evidencia hasta febrero de 2026, la respuesta es: el comportamiento actual del bitcoin es como el de una acción de software de alta volatilidad. Si esta es una fenómeno temporal causado por su sensibilidad a los mismos factores macroeconómicos, o si el papel del bitcoin en las carteras de inversión ha sido redefinido permanentemente, aún requiere tiempo para determinarlo, pero los datos se vuelven cada vez más imposibles de ignorar.

¿Qué tan fuerte es esta correlación? ¿Duró cuánto tiempo?

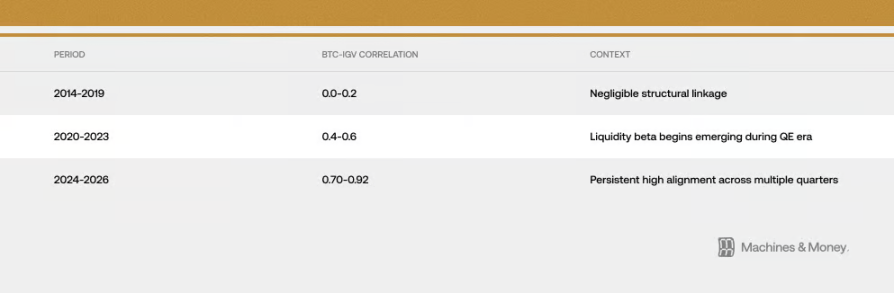

La relación entre Bitcoin e IGV (un ETF que rastrea acciones de software) se ha vuelto cada vez más estrecha en tres períodos diferentes:

Hasta finales de febrero de 2026, su coeficiente de correlación móvil de 30 días alcanzó aproximadamente 0.73. Más importante aún, esta alta correlación superior a 0.5 se ha mantenido durante más de 18 meses. Esta duración claramente supera los cambios de estilo a corto plazo, que suelen durar entre 3 y 6 meses, pero aún no es suficiente para demostrar un cambio permanente que abarque un ciclo de mercado completo (4-7 años).

Esta última caída ha hecho más evidente su relación. Hasta finales de febrero de 2026, IGV ha caído aproximadamente un 23% este año, mientras que el bitcoin ha caído un 19-20%. Este ETF de acciones de software enfrenta su peor trimestre desde la crisis financiera de 2008. En los últimos mes y tres meses, los movimientos del bitcoin y de IGV han sido casi idénticos, lo que significa que sus rangos de caída son muy similares. Durante la caída, la volatilidad del bitcoin ha sido aproximadamente 1.1 a 1.3 veces la de las acciones de software, lo cual es menor que los 2 a 3 veces que mucha gente cree.

Hay un punto importante a tener en cuenta: durante la volatilidad del mercado, la correlación a corto plazo entre activos puede aumentar drásticamente, independientemente de si existe una relación real entre ellos, ya que la aversión al riesgo de los inversores disminuye simultáneamente. Sin embargo, esta alta sincronización ha persistido durante más de 18 meses, lo que sugiere que hay factores más sustanciales detrás que simples fluctuaciones aleatorias. Aun así, esto por sí solo no demuestra quién causa a quién, ni que esta relación persistirá para siempre.

2025: Una gran prueba para su identidad como activo refugio

Si hubiera un año que pudiera probar si el bitcoin realmente puede servir como cobertura contra la depreciación monetaria, ese año sería 2025. Ese año, la expansión fiscal se aceleró, el dólar se debilitó, los riesgos geopolíticos aumentaron, la inflación no logró disminuir y las expectativas del mercado sobre un recorte de tasas por parte de la Reserva Federal se fortalecieron.

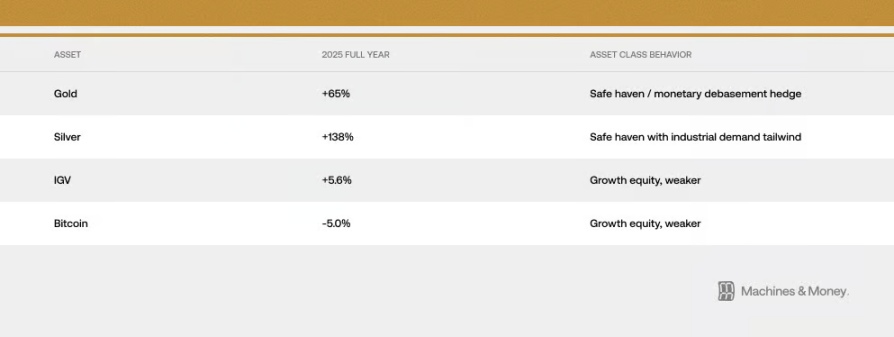

Este debería ser el entorno ideal para que el bitcoin demuestre sus propiedades de «oro digital». Pero lo ocurrido desde octubre de 2025 ha dado una respuesta diferente: el oro subió de 4.400 dólares a un nuevo récord histórico de 5.595 dólares, mientras que el bitcoin cayó de 126.000 dólares a menos de 60.000 dólares. Dos activos asignados con la misma función de «protección contra la inflación» se movieron en direcciones completamente opuestas en el momento más favorable para que cumplieran esa función. Como resultado, vemos:

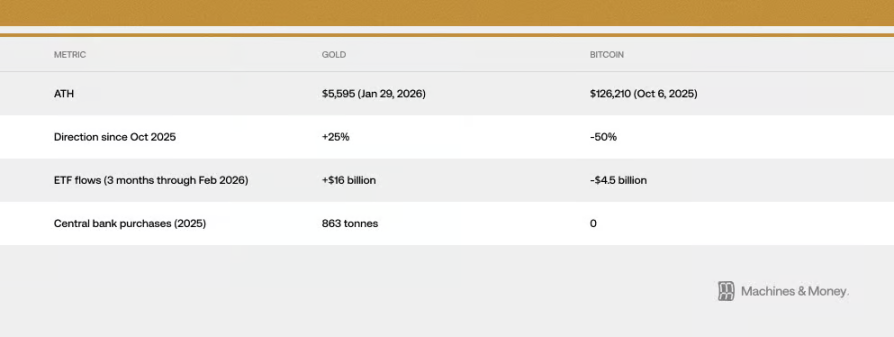

El oro alcanzó un récord histórico de 5,595 dólares el 29 de enero de 2026. Los bancos centrales compraron 863 toneladas de oro en 2025, lo que representa el tercer año consecutivo de fuertes compras. Sin embargo, ningún banco central compró bitcoin.

La enorme diferencia en los flujos de capital es la refutación más contundente de la teoría del «oro digital»: cuando esas grandes instituciones y fondos soberanos realmente necesitan un refugio seguro para protegerse contra el entorno macroeconómico que el bitcoin debería haberlos protegido, optan por el oro con una proporción de capital de más de tres a uno.

Esto no significa obviamente que el bitcoin nunca se convertirá en un activo refugio en el futuro. Simplemente indica que, en este momento actual, debido a la estructura actual de inversores, el estado del mercado y el entorno de liquidez, aún no puede hacerlo. En 2025, tanto el bitcoin como las acciones de software generaron rendimientos escasos de solo dos dígitos, mientras que los activos físicos tradicionales tuvieron un desempeño sorprendente. En esta prueba decisiva, el bitcoin y las acciones tecnológicas de crecimiento mostraron un comportamiento altamente coherente, lo que constituye una de las pruebas más contundentes de la idea de que «ambos están convergiendo».

¿Por qué ocurre esto? Tres razones estructurales

La forma en que funcionan los fondos institucionales ha cambiado

La aparición de los ETF de Bitcoin ha cambiado fundamentalmente la forma en que se negocia a nivel institucional.

Como resultado, el bitcoin ahora se incluye en el mismo marco de decisión de inversión que las acciones de software. Los sistemas de gestión de riesgos las tratan por igual, y cuando es necesario ajustar la cartera, las instituciones compran y venden simultáneamente ambos tipos de activos. La evaluación del desempeño también suele agruparlos dentro de la categoría de acciones tecnológicas. Cuando un fondo con múltiples activos considera que las acciones de crecimiento presentan un riesgo excesivo y necesita reducir su exposición, vende tanto las acciones de software como el bitcoin en la misma operación.

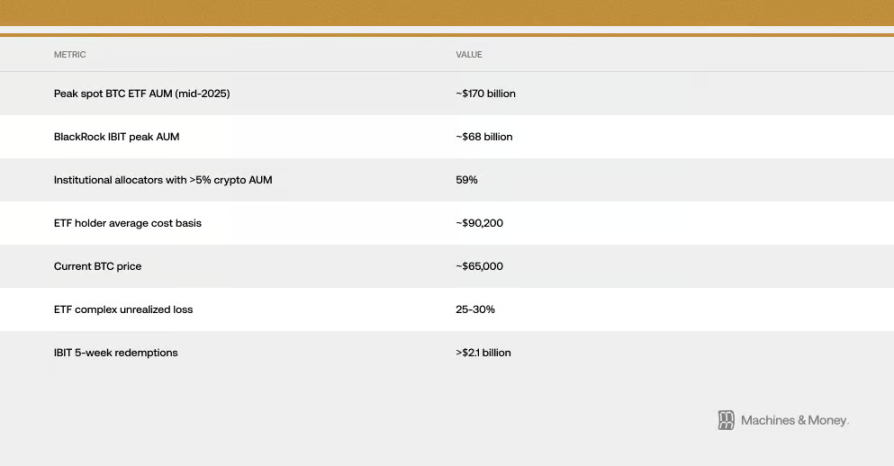

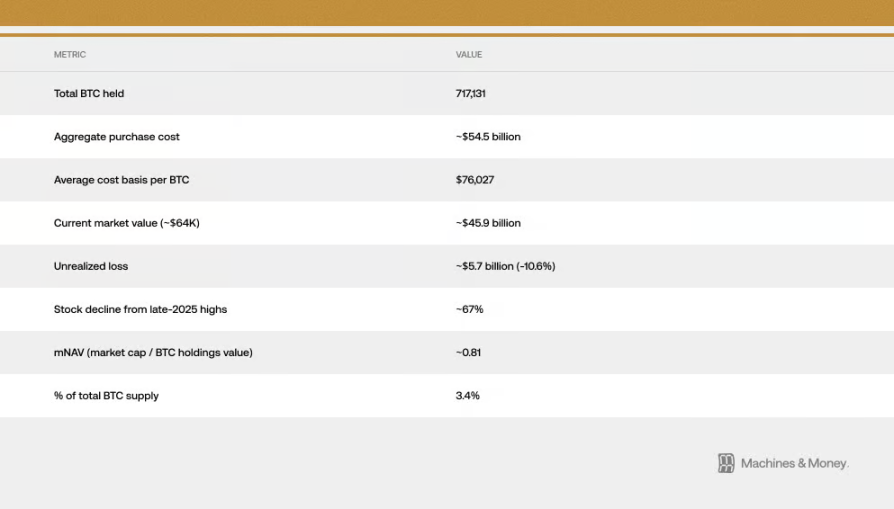

Esto crea un ciclo autorreforzante: al ser clasificado por las instituciones como una acción tecnológica, su flujo de capital se mueve en sincronía con las acciones tecnológicas; y esta sincronía, a su vez, refuerza aún más la clasificación institucional como acción tecnológica. Según estimaciones, el costo promedio de los poseedores de ETFs de bitcoin al contado en Estados Unidos es de aproximadamente 90,000 dólares, lo que significa que, con el precio actual cerca de 64,000 dólares, todo el capital institucional dentro de estos ETFs registra pérdidas no realizadas del 25% al 30%. Esta brecha de costo es significativa, ya que convierte al capital institucional que originalmente podría haber sido de larga duración en una fuerza constante de venta. Aquellos que creían que comprar un ETF les permitiría diversificar riesgos o protegerse ahora observan cómo el ETF de oro sube mientras sus propios activos siguen perdiendo valor. Desde principios de 2026, hemos podido ver en tiempo real la reacción en cadena: cuando se producen redenciones en estos ETFs, el precio del bitcoin cae; la duración de esta salida de capital ha establecido un récord desde la lanzamiento de los ETFs. Solo el fondo IBIT de BlackRock ha experimentado salidas de más de 2,100 millones de dólares en las últimas cinco semanas.

Tienen los mismos «puntos de sensibilidad» respecto al entorno macroeconómico

El bitcoin y las acciones tecnológicas son sensibles a la misma información macroeconómica: los cambios en las tasas de interés reales, la cantidad de dinero en el mercado (M2), si la Reserva Federal está imprimiendo dinero o retirándolo, si el dólar es fuerte o débil, y la aversión al riesgo general del mercado (que se puede medir con el índice de volatilidad VIX y los spreads de crédito). Ambos son activos de «largo plazo» sensibles a las tasas de interés. Cuando las tasas de interés reales bajan, suben; cuando suben, bajan. Cuando hay más dinero en el mercado, ambos se benefician; cuando hay escasez de liquidez, ambos sufren.

Una pregunta clave es: ¿Bitcoin está estrechamente relacionado solo con las acciones de software, o con todos los activos de crecimiento sensibles a la liquidez? La evidencia respalda la segunda opción. El aumento o caída de Bitcoin no se debe a los beneficios de las empresas de software, sino al hecho de que el entorno de apretamiento que reduce la valoración de las acciones de software también retira capital de los activos especulativos. Esta correlación refleja su «sensibilidad» compartida al entorno macroeconómico, no que sean esencialmente lo mismo.

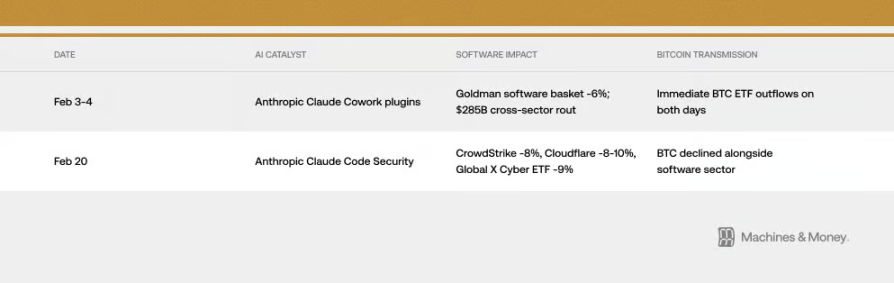

Sin embargo, a veces el mecanismo de transmisión es directamente sorprendente. En febrero de 2026, el lanzamiento de dos productos de IA sin relación alguna con Bitcoin afectó precisamente el precio de Bitcoin. ¿Cómo? A través del "canal institucional" mencionado anteriormente. Así es como se manifiesta la correlación en la realidad.

El índice de miedo VIX también es revelador. Cuando el VIX se dispara debido a los datos de inflación, tanto el bitcoin como las acciones de software caen. Pero cuando el VIX baja desde niveles bajos, ambas no se benefician mucho por ello. Esto es completamente coherente con el comportamiento de acciones de crecimiento de alta volatilidad, no con el de un activo refugio.

Es importante entender esta diferencia. Si la correlación se debe únicamente a que ambos son sensibles a los mismos factores macroeconómicos, entonces, una vez que el entorno macroeconómico cambie, incluso si no ocurre nada significativo con el bitcoin, podría divergir de las acciones tecnológicas. Ya ha habido precedentes: el bitcoin se movió en sincronía con el oro en 2017 y con las acciones tecnológicas en 2021, pero ambas correlaciones terminaron cuando cambió el entorno macroeconómico.

El efecto "amplificador" de MicroStrategy

Strategy (anteriormente MicroStrategy) es la empresa pública con la mayor cantidad de bitcoins del mundo, y en la bolsa de Nasdaq se clasifica como empresa de software/tecnología. Esto crea un vínculo directo y mecánico entre el desempeño del sector de software y la "popularidad" del bitcoin.

Este ciclo es bidireccional. Cuando el sector de software se debilita, el precio de las acciones de Strategy cae. La caída del precio de las acciones de Strategy a su vez intensifica el pesimismo en el mercado hacia el Bitcoin y puede generar presión de venta real. Durante los mercados bajistas, este ciclo hace que la relación entre el Bitcoin y el índice de software se vuelva aún más estrecha. El precio de las acciones de Strategy ha caído aproximadamente un 67% desde su pico a finales de 2025, mucho más que las caídas del ETF de acciones de software y del propio Bitcoin. Actualmente, la capitalización de mercado de la empresa es incluso inferior al valor de los Bitcoin que posee, lo que equivale a una negociación con descuento. Esto indica que, además de la correlación entre Bitcoin y las acciones de software, se suma un efecto de amplificación propio de la empresa.

En enero de 2026, la empresa de índices MSCI consideró excluir de ciertos índices a las empresas que poseen más de la mitad de sus activos en activos digitales. Si se hubiera implementado, esto podría haber forzado la venta masiva de activos. Este hecho destaca cuán vulnerables son empresas como Strategy, que poseen grandes cantidades de Bitcoin, a las normas del sistema financiero tradicional. Aunque MSCI finalmente no llevó a cabo esta medida, indicó que se volverá a discutir en el futuro, por lo que este riesgo persiste.

¿Cómo ver el futuro? Tres marcos posibles

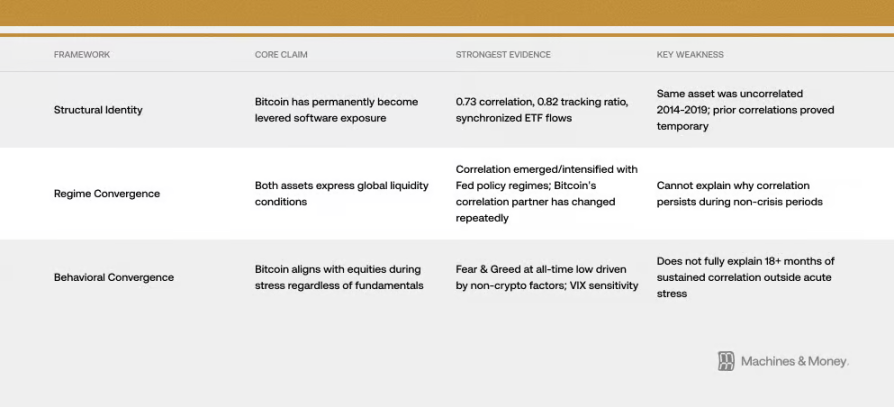

Marco uno: Bitcoin se ha convertido en una acción de software apalancada (su identidad ha cambiado)

Esta perspectiva sostiene que el bitcoin ha sido redefinido permanentemente. La evidencia son los factores mencionados anteriormente: la correlación de 0.73 con las acciones de software, movimientos casi sincronizados, flujos de fondos de ETF sincronizados y la misma base de inversores institucionales. Dentro de este marco, la era de los ETF ha integrado el bitcoin en carteras de acciones tecnológicas, alterando permanentemente sus características de riesgo. Esta correlación persistirá independientemente de los ciclos del mercado.

El problema con este punto de vista es que la historia no lo respalda. El bitcoin en sí no ha cambiado, pero entre 2014 y 2019, su correlación con las acciones de software fue casi nula. Anteriormente también hubo períodos en los que estuvo altamente correlacionado con otras cosas, como las criptomonedas alternativas tecnológicas en 2017-2018 o el Nasdaq en 2021-2022, pero todos resultaron ser temporales. Para demostrar que es permanente, al menos se debe observar si puede sobrevivir a un ciclo completo de aumento y reducción de tasas, pero aún no hemos llegado a ese momento.

Marco dos: Ambos solo reflejan «si hay dinero en el mercado» (convergencia cíclica)

Esta explicación es más sencilla: tanto el bitcoin como las acciones tecnológicas son activos de "larga duración" muy sensibles a la liquidez, y simplemente coinciden en mostrar una fuerte sincronización en el actual entorno de escasez de liquidez en los mercados. Esta sincronización comenzó en 2020 durante la expansión monetaria, se intensificó en 2022 con la reducción de la liquidez y ha persistido hasta el actual estado de tensión liquidez.

Según este marco, una vez que entre en el próximo ciclo de flexibilización (cuando la Reserva Federal vuelva a imprimir dinero), esta sincronización podría romperse. Históricamente, cuando la política de la Reserva Federal cambia, el bitcoin tiende a arrancar uno o dos meses antes que las acciones tecnológicas. Además, el bitcoin mismo tiene un cambio en la oferta debido a su "halving" (la experiencia histórica muestra que, 12 a 18 meses después del halving, suele ocurrir un alza de precios), lo que podría hacer que, a finales de 2026, el bitcoin desarrolle un movimiento independiente completamente distinto al de las acciones tecnológicas.

Marco tres: Cuando el mercado se tensa, el Bitcoin se alía con las acciones (convergencia de comportamiento)

El bitcoin es esencialmente un activo de alto riesgo y alta volatilidad; durante caídas de mercado impulsadas por pánico, independientemente de su naturaleza, actúa como una acción. En esos momentos, es la emoción de «huida del riesgo» o «búsqueda del riesgo» la que domina todo. Cuando el índice de pánico VIX se dispara, ambos caen juntos. A veces, grandes narrativas (por ejemplo, cuando la gente empieza a preocuparse por que la revolución de la IA haga que muchas empresas tecnológicas pierdan valor) también afectan simultáneamente la valoración del software y la preferencia de riesgo del mercado en general, intensificando su sincronización. El 6 de febrero de este año, el índice de miedo y codicia de las criptomonedas cayó a su nivel más bajo histórico, pero esto no se debió a ningún evento significativo dentro del ecosistema cripto, sino a la venta generalizada de activos de crecimiento, motivada por preocupaciones macroeconómicas y en el sector tecnológico. La emoción más pesimista en la historia del bitcoin fue causada precisamente por las mismas razones que afectan a las acciones tecnológicas.

La evidencia actual respalda más el "Marco dos" (convergencia cíclica), pero los mecanismos mencionados en el "Marco uno" (especialmente la forma en que operan los fondos institucionales) también están haciendo que esta convergencia persista más tiempo en el entorno actual.

¿Qué pasará en el futuro? Varias escenarios posibles

Honestamente, aún no podemos determinar con certeza qué escenario ocurrirá. Pero podemos considerar cuidadosamente todas las posibilidades y observar qué señales surjan en el futuro que nos permitan descartar algunas opciones.

Caso 1: La correlación persiste (este es el escenario base). Si la liquidez del mercado permanece ajustada en 2026, el bitcoin seguirá comportándose como una acción de crecimiento de alta volatilidad, manteniendo una alta correlación de 0,5 a 0,8 con los ETF de acciones de software. La pregunta sobre qué es realmente sigue sin respuesta. Mientras no haya cambios significativos en la política de la Reserva Federal, las posiciones institucionales o el propio bitcoin, este es el resultado más probable.

Escenario dos: Separación de caminos. Si la Reserva Federal comienza a relajar la política monetaria, combinado con los efectos posteriores al "halving" de 2024 y una disminución de las preocupaciones del mercado sobre la perturbación de la IA, el bitcoin podría superar significativamente a las acciones tecnológicas en la segunda mitad de 2026. Su correlación caería a entre 0.3 y 0.5. Si esto ocurre, confirmaría que el "Marco dos" (convergencia cíclica) es correcto, indicando que la sincronización actual es solo temporal.

Caso tres: convergencia permanente. Si su correlación aumenta aún más por encima de 0.8 y se mantiene durante todo el próximo ciclo de relajación, y las principales empresas de índices lo clasifican oficialmente como parte del sector tecnológico, entonces se demostrará que la identidad del bitcoin ha experimentado un cambio permanente.

Los criterios clave son simples. Si la correlación se rompe cuando la Reserva Federal comienza a recortar tasas y a liberar liquidez, entonces se trata de una convergencia cíclica. Si, tras la expansión monetaria, ambos siguen estrechamente vinculados, entonces «cambio de identidad» se convierte en la explicación principal.

Antes de que se dé una respuesta en el próximo ciclo de relajación en 2026-2027, esta pregunta sigue abierta.

Conclusión

La identidad del bitcoin nunca ha sido inmutable. Siempre ha sido lo que los compradores mayoritarios del mercado creen que es. Y ahora, esos compradores mayoritarios son los inversores institucionales que lo consideran un activo de largo plazo. Esto podría cambiar en el futuro, pero lo más fundamental del bitcoin en sí mismo no ha cambiado. Sin embargo, el mercado valora los activos según quién los posee y por qué los posee, no según su propósito original de diseño. Hasta el próximo gran cambio en el entorno del mercado, esta sincronización es la realidad. Y para cualquier persona que quiera saber qué papel puede desempeñar el bitcoin en su cartera de inversión en este momento exacto, la realidad es lo único que importa.