Autor original: ChandlerZ, Foresight News

La capacidad de cálculo de Bitcoin ha aumentado aproximadamente 10 veces desde 2020, pero ha disminuido claramente en los últimos meses.

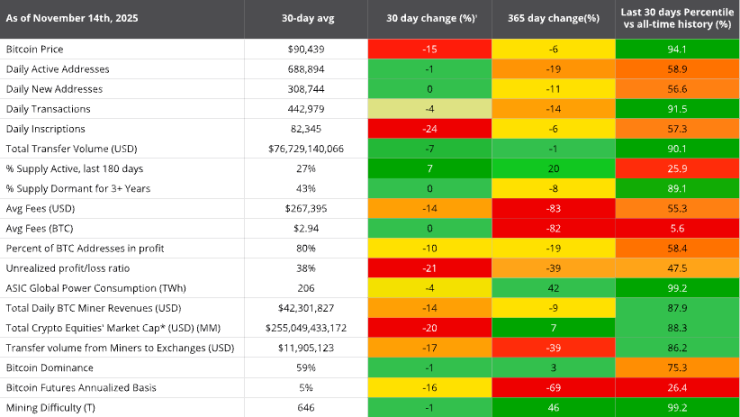

Según los datos, la capacidad de cálculo de la red de Bitcoin ha disminuido aproximadamente un 15% desde su máximo de octubre, y los mineros han estado abandonando la red durante casi 60 días. La capacidad de cálculo promedio de la red ha caído de unos 1,1 ZH/s en octubre a unos 977 EH/s, lo que indica que los mineros están apagando sus máquinas o abandonando la red debido a la disminución de su rentabilidad.

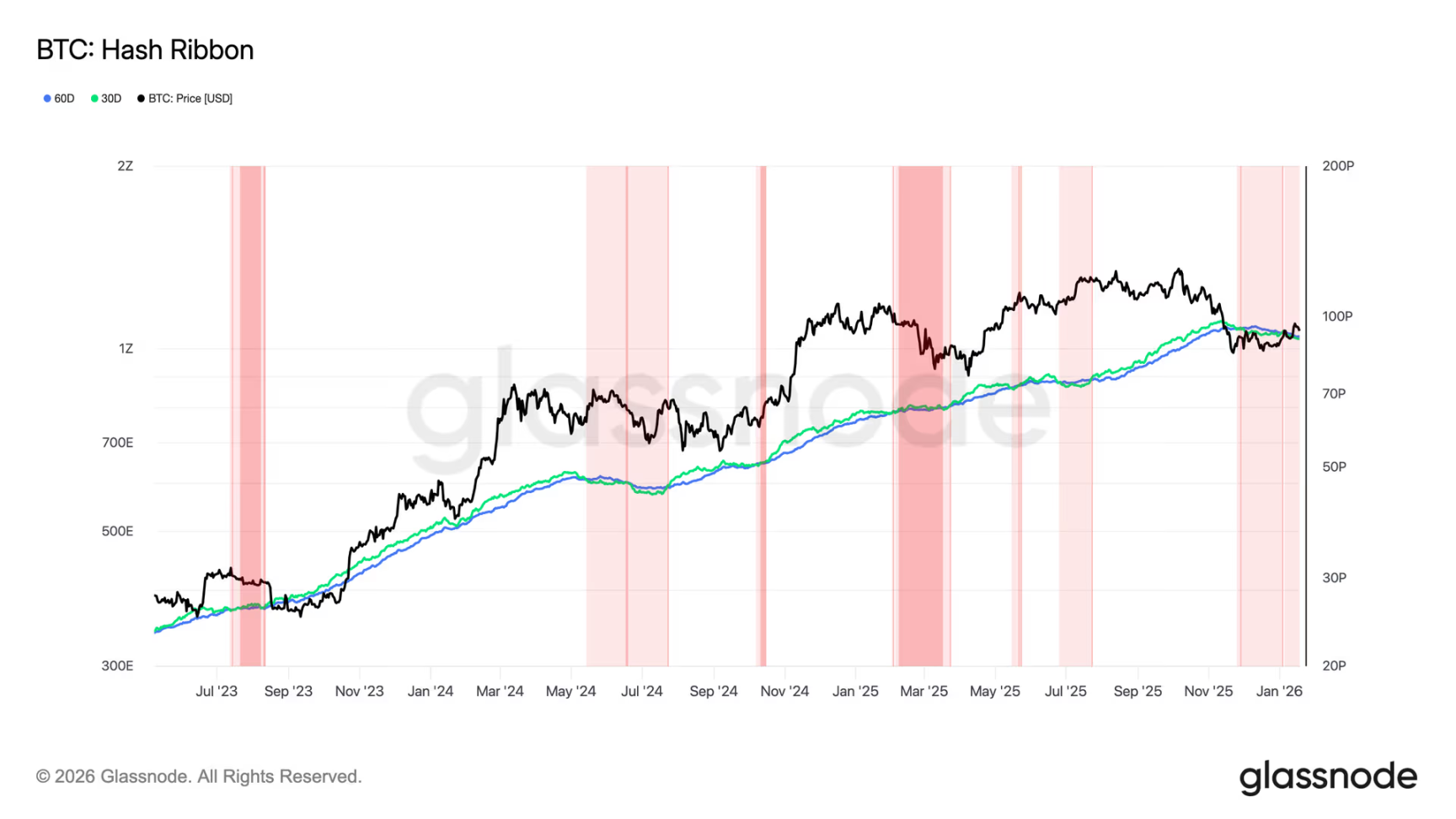

Además, el indicador Hash Ribbon de Glassnode se invirtió el 29 de noviembre. Este indicador refleja la situación de rendición de los mineros mediante el seguimiento de las tendencias a corto y largo plazo de la capacidad de cálculo. Actualmente, la presión de oferta a corto plazo en el mercado de Bitcoin podría aumentar aún más. Se espera que la dificultad de minería de Bitcoin disminuya por séptima vez en ocho ajustes, reduciéndose a unos 139 T el 22 de enero.

La rentabilidad de la minería ha disminuido durante cinco meses consecutivos.

JPMorgan indicó que la capacidad de cálculo de la red de Bitcoin disminuyó aproximadamente un 3% en diciembre de 2025, alcanzando los 1045 EH/s, lo que ha suavizado algo la competencia entre los mineros, pero la rentabilidad de la minería sigue disminuyendo.

Sin embargo, los datos muestran que en diciembre de 2025, los mineros ganaron en promedio 38.700 dólares estadounidenses por EH/s en recompensas de bloque diarias, lo que representa una disminución del 7 % respecto a noviembre y del 32 % en comparación con el mismo mes del año anterior, alcanzando así el nivel más bajo de la historia.

Según el informe de VanEck, la industria minera de Bitcoin está sufriendo una compresión evidente. Por un lado, el ciclo de reducción a la mitad de las recompensas por bloque provoca una disminución escalonada de los ingresos de los mineros. Por otro lado, desde 2020 la capacidad de cálculo de toda la red ha crecido a una tasa compuesta anual del 62%, lo que obliga a los mineros a seguir invirtiendo en CAPEX para aumentar su capacidad de cálculo y no quedar obsoletos. Si el precio de la criptomoneda no puede compensar el aumento de los costos unitarios derivados de la reducción de las recompensas y el crecimiento de la capacidad de cálculo, la rentabilidad de los mineros se verá comprimida de forma sistemática.

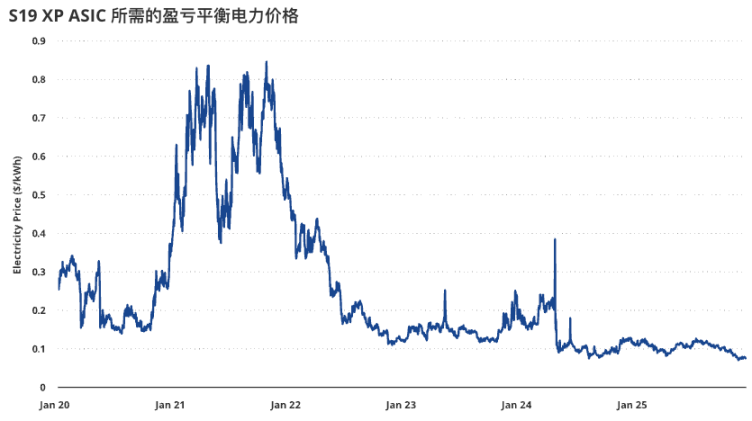

La deterioración de la rentabilidad de los mineros se puede observar de forma intuitiva en el punto de equilibrio de precios de la electricidad. Tomando como ejemplo la máquina minera de 2022, la S19 XP, su precio de equilibrio eléctrico soportable ha descendido de aproximadamente 0,12 dólares por kilovatio-hora en diciembre de 2024 a unos 0,077 dólares por kilovatio-hora en diciembre de 2025. Esto significa que, ante la reciente debilidad en los precios del BTC, la rentabilidad marginal de la minería ha empeorado significativamente, aumentando aún más la dependencia del sector por recursos de bajo costo eléctrico, economías de escala y eficiencia operativa.

Aunque la capacidad de cálculo total de la red ha aumentado aproximadamente 10 veces desde 2020, según la media móvil de 30 días, la capacidad de cálculo de la red ha disminuido aproximadamente un 4 % en los últimos 30 días, la mayor caída desde abril de 2024. Al mismo tiempo, las perturbaciones del lado de la oferta también están afectando a la capacidad de cálculo, por ejemplo, las minas en la región de Xinjiang cerraron aproximadamente 1,3 GW de capacidad productiva y se estima que unos 400 000 mineros hayan dejado de funcionar debido a revisiones regulatorias.

El centro minero se está transformando activamente en un centro de datos de IA.

Según el informe de GF Securities, en el tercer trimestre de 2025, los costes de minería (incluyendo la depreciación) de las empresas cotizadas en la bolsa estadounidense ya habían subido a 112.000 dólares, superando el precio actual del bitcoin. Las empresas mineras de criptomonedas poseen infraestructuras de cálculo ya conectadas eléctricamente y con una alta capacidad de ancho de banda de comunicación, situadas cerca de grandes metrópolis, y suelen pagar entre 3 y 5 centavos de dólar por kilovatio hora, lo que las hace naturalmente adecuadas para desarrollar negocios de servicios en la nube de inteligencia artificial (IA). Con el crecimiento de la demanda de capacidad de cálculo de IA, la transformación de las minas de criptomonedas en centros de datos de IA es una elección inevitable.

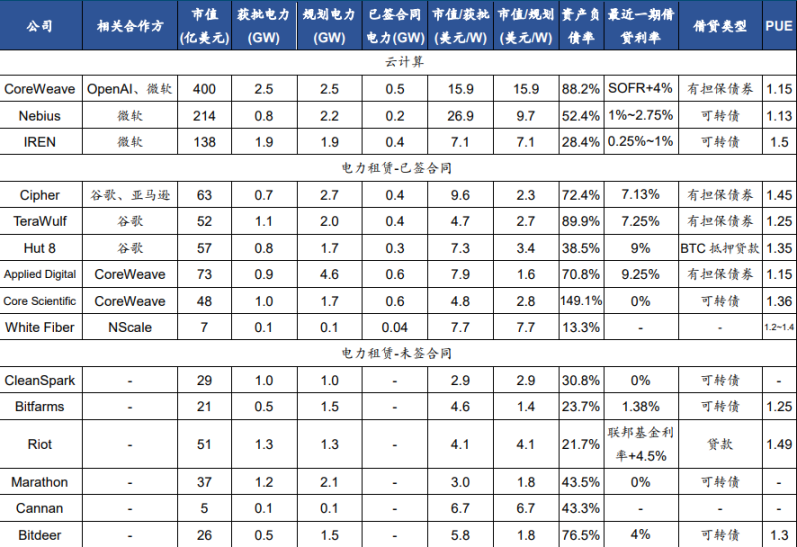

Las 14 principales empresas mineras cotizadas en la bolsa estadounidense prevén alcanzar una capacidad eléctrica de 15,6 GW para 2027, y su modelo de negocio de transformación se centra principalmente en el alquiler de nube y el alquiler de energía para centros de datos (IDC).

Los cripto mineros que se transforman en centros de datos de IA principalmente adoptan dos modelos de negocio.

Primero, hay un modelo similar al de CoreWeave y Nebius, que consiste en comprar chips para alquilar servicios de computación en la nube. Actualmente, IREN utiliza este modelo de negocio. IREN tiene una capacidad bruta de electricidad de 2,91 GW, lo que equivale aproximadamente a 1,9 GW de capacidad de núcleos. Su valor de mercado por vatio es inferior al de CoreWeave y Nebius. Hasta ahora, ya ha establecido una colaboración con Microsoft para una capacidad de núcleos de 200 MW.

En segundo lugar, existe un modelo similar al de alquiler de electricidad de IDC, en el que únicamente se alquila el derecho de uso del edificio del centro de datos y la capacidad eléctrica, mientras que los servidores y las tarifas de electricidad son responsabilidad del inquilino. En la actualidad, la mayoría de las minas de criptomonedas utilizan este modelo de alojamiento. Algunas empresas ya han firmado contratos de alquiler con compañías como Google, Amazon y CoreWeave, mientras que la mayoría de las otras empresas, debido a una transición tardía, aún están buscando socios.

VanEck: La disminución de la tasa de hash podría ser en realidad un factor positivo

Sin embargo, el informe de VanEck también considera que una disminución de la tasa de hash podría ser un factor positivo. Al comparar las ganancias esperadas a 30 días y las proyecciones a 90 días desde el año 2014, el informe revela que cuando la capacidad de cálculo de Bitcoin disminuye, la probabilidad de obtener rendimientos positivos es mayor que cuando aumenta. Además, cuando la capacidad de cálculo de Bitcoin disminuye, el rendimiento esperado promedio a 180 días es aproximadamente 30 puntos base más alto que cuando la capacidad de cálculo aumenta.

Cuando la compresión de la capacidad de cálculo (hashrate) persiste durante un período prolongado, los rendimientos futuros positivos tienden a ocurrir con mayor frecuencia y con mayores magnitudes. Desde 2014, en los 346 días en los que el crecimiento del hashrate en 90 días fue negativo, la probabilidad de que el rendimiento futuro de Bitcoin en 180 días fuera positivo fue del 77%, con un rendimiento promedio del +72%. Además de esto, la probabilidad de que el rendimiento futuro de Bitcoin en 180 días fuera positivo fue aproximadamente del 61%, con un rendimiento promedio del +48%.

Por lo tanto, comprar BTC cuando el crecimiento del hash rate en 90 días es negativo, históricamente ha podido aumentar los rendimientos esperados en 180 días en 2400 puntos base.

Aunque en etapas de debilidad económica, aún hay muchos participantes que eligen continuar minando. La presión a corto plazo sobre la rentabilidad y las fluctuaciones en la capacidad de cálculo probablemente aceleren la limpieza y la concentración del sector, pero no significan necesariamente una decadencia a largo plazo de la industria minera.