Autor: Zhou, ChainCatcher

Desde finales del año pasado, las empresas mineras cotizadas han iniciado una ola colectiva de reducción de posiciones.

Cango vendió aproximadamente el 60% de su posición de 4,451 bitcoins en febrero, Bitdeer liquidó todo su inventario de bitcoins en enero y Riot Platforms realizó múltiples ventas en diciembre、primer trimestrevendió3,778 BTC, Core Scientific anteriormentetambién planeó vender aproximadamente 2,500 bitcoins en el primer trimestre.

Recientemente, la empresa minera líder MARA anunció que, solo entre el 4 y el 25 de marzo, en un período de tres semanas, vendió 15,133 bitcoins, obteniendo más de 1,000 millones de dólares. Al mismo tiempo, la empresa anunció la eliminación de aproximadamente el 15% de su plantilla,como parte de su transformación estratégica hacia una empresa de infraestructura energética y digital.

De hecho, vender Bitcoin por parte de los mineros no es nada nuevo. Durante los mercados bajistas de 2018 y 2022, las empresas mineras también atravesaron grandes desinvertencias y rendiciones, y los jugadores que sobrevivieron fueron precisamente los más eficientes. Pero en esta ocasión, la venta no solo se debe a la caída del precio de la moneda; también tienen un nuevo destino: los centros de datos de IA.

I. Tres motivos detrás de la venta

En apariencia, se trata de una venta colectiva deempresas mineras;pero al analizarla en detalle,susmotivaciones subyacentes no son uniformes, y se pueden clasificar en tres tipos distintos de lógicas de venta.

La minería en sí misma ya está en pérdidas

El primer tipo, y también el más directo: presión de costos.

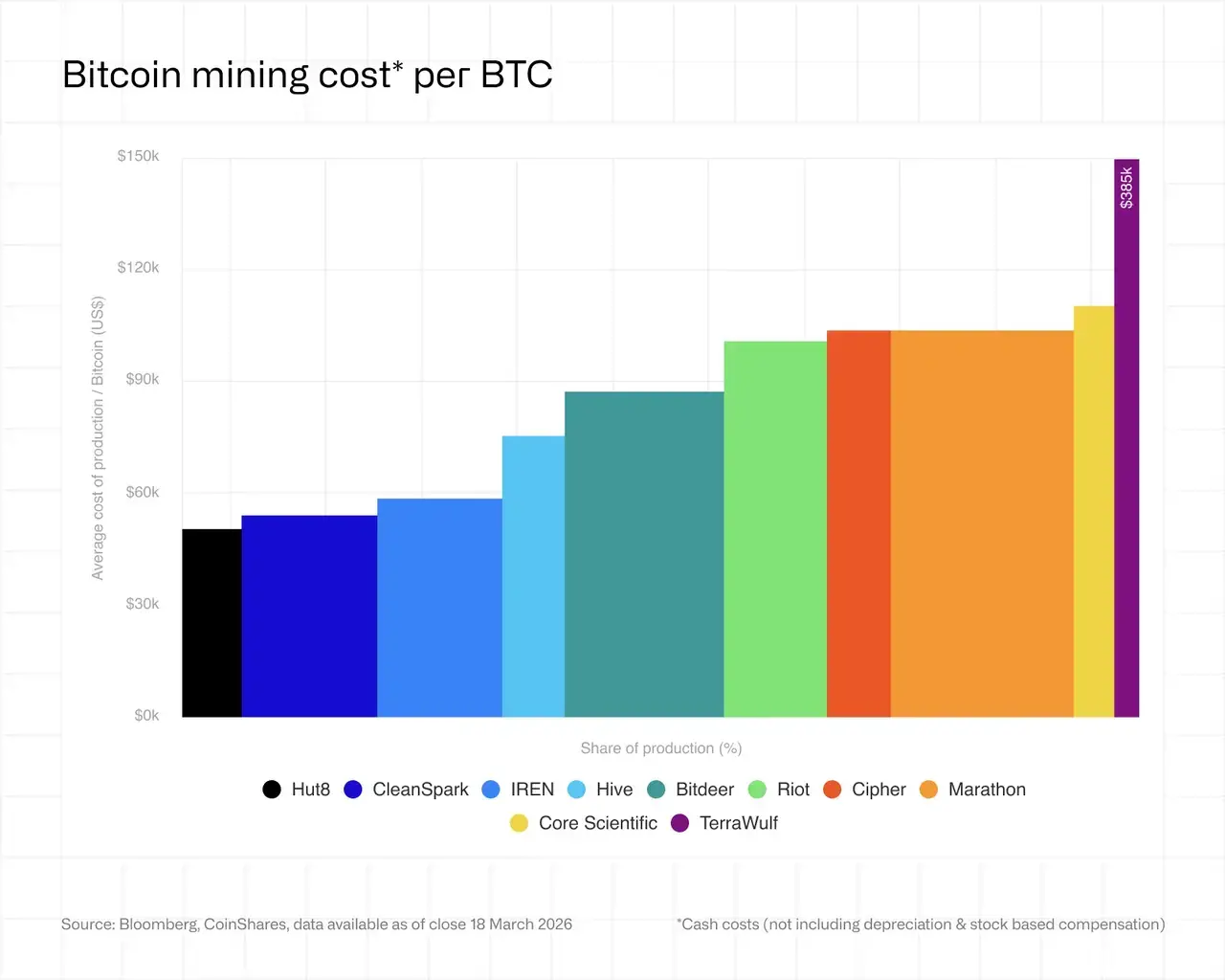

CoinShares último informe minero muestra que el costo en efectivo promedio ponderado actual para extraer un BTC por empresas mineras cotizadas es de aproximadamente 79,995 dólares, mientras que el precio de mercado del BTC oscila entre 68,000 y 70,000 dólares, con una pérdida promedio de casi 19,000 dólares por unidad y un estado general de pérdida del 21% aproximadamente.

Ya no se trata de un estrechamiento de los márgenes de beneficio, sino de si el flujo de efectivo puede sostenerse continuando la minería.

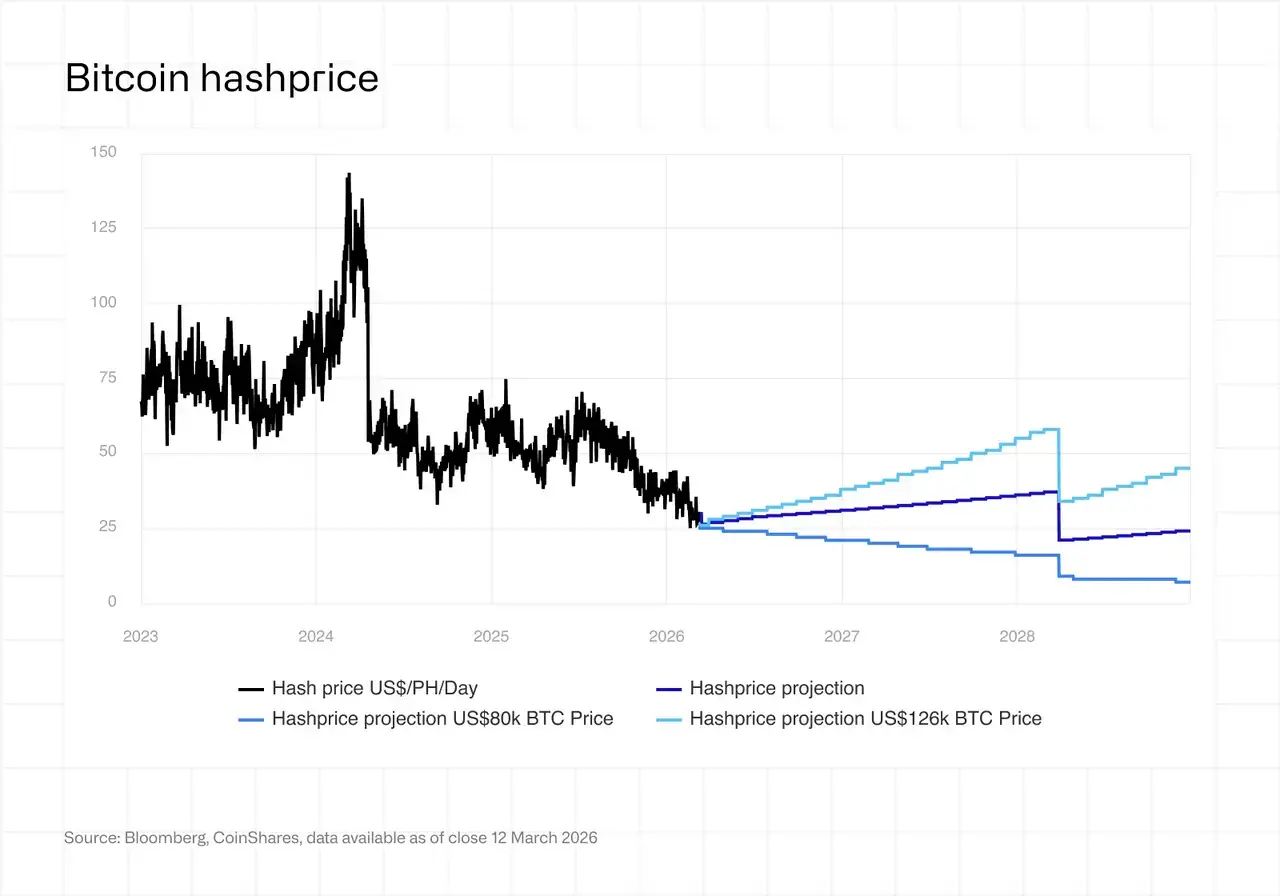

Reportalsoshows that mining power prices dropped to $28 to $30/PH/day in early March,settinga new post-halving low.At this level, most active miners need electricity costs below $0.05/kWh to remain cash-flow positive.Currently,,approximately 15% to 20% of global mining rigs are on the brink of break-even.

Al mismo tiempo, la tensión geopolítica en el Medio Oriente está impulsando los precios de la energía, manteniendo presionados los costos eléctricos, un factor externo que las empresas mineras no pueden controlar por sí mismas.

QCP Group señaló en su informe que, ante un precio del bitcoin significativamente por debajo del costo promedio de minería, las empresas mineras enfrentan presión y la liquidez ha adquirido prioridad sobre la estrategia de acumulación.

Under this context, forsomemining companies, selling Bitcoin is a practical necessity to maintain operations.

La IA ofrece una lógica de ingresos más estable

El segundo motivo, más estratégico, es también la parte más interesante de esta ola de ventas.

El análisis de Bloomberg indica que, a diferencia de ventas anteriores destinadas a cubrir costos, los fondos de esta ola de ventas se están reasignando hacia el campo de la inteligencia artificial.

La lógica comercial detrás de estoesmuy clara: los ingresos de la minería dependen en gran medida del precio de la moneda, la dificultad del hash y la tarifa eléctrica, y son extremadamente volátiles. En comparación,la infraestructura de IA es más similar a un contrato de alquiler a largo plazo; según el informe de CoinShares, sus márgenes de beneficio pueden alcanzar entre el 80% y el 90%, y sus ingresos son predecibles a largo plazo.

Más importante aún, las empresas mineras ya poseen recursos listos: contratos de electricidad económica, centros de datos ya construidos, sistemas de disipación de calor bien establecidos y equipos de operación y mantenimiento experimentados.

Algunos analistas señalan que el costo de construcción de la infraestructura de minería de Bitcoin es de aproximadamente 700,000 a 1,000,000 dólares estadounidenses por megavatio, mientras que la infraestructura de IA alcanza de 8,000,000 a 15,000,000 dólares estadounidenses por megavatio; esta enorme diferencia de costos está siendo monetizada a gran escala por las empresas mineras.

Es importante destacar que detrás de esta transformación se encuentran un grupo de impulsores inesperados: gigantes tecnológicos e instituciones financieras tradicionales.

Anteriormente,Google ha revelado un apoyo crediticio acumulado de más de 5 mil millones de dólares al respaldar con crédito los compromisos de arrendamiento de la plataforma en la nube para IA Fluidstack, garantizando previamente la transformación en IA de empresas mineras como TeraWulf, Cipher Mining y Hut 8 a cambio de acciones correspondientes; Microsoft firmó un contrato de servicios en la nube para IA con la empresa minera IREN por un valor de 9.7 mil millones de dólares y una duración de cinco años; y Morgan Stanley otorgó un préstamo de 500 millones de dólares a Core Scientific, con un monto potencial total de hasta 1000 millones de dólares.

Ellossuentrada, proporciona alas empresas minerasestatransformación un respaldo financiero mucho más sólido de lo imaginado.

Meanwhile,Core Scientific, TeraWulf, Hut 8, Cipher and other mining companies have signed large-scale AI/HPC contracts, with a cumulative value exceeding $70 billion. CoinShares report mentions that mining companies with AI/HPC contracts are valued at approximately twice the multiple of pure mining companies, as the market is rewarding those that have successfully transitioned first with a valuation premium.

Incluso empresas mineras con las finanzas más sólidas y el menor apalancamiento, como HIVE, han reducido activamente sus operaciones de minería para enfocarse en la expansión de centros de datos de IA. Esto demuestra que la presión para transformarse ya no es una situación exclusiva de las empresas mineras con alta deuda, sino una elección estratégica que enfrenta toda la industria.

Utilice activamente BTC como herramienta financiera

Tercera lógica, más inteligente y también la más proactiva.

Algunas empresas mineras eligen vender BTC no por presión operativa, sino como una herramienta para optimizar su balance general,comoMARA. La estrategia consiste en utilizar los fondos obtenidos para recomprar a descuento los bonos convertibles emitidos previamente, por debajo de su valor nominal, reduciendo así el pasivo y minimizando el riesgo de dilución accionaria potencial.

Para este tipo de empresas mineras, el papel del BTC en el balance general ha cambiado silenciosamente, de una posición a largo plazo que simboliza la fe, a un activo estratégico que se puede gestionar con flexibilidad.

Además, en esta ronda de ventas también apareció un tipo de vendedor más raro: países soberanos.

Los datos en la cadena muestran que la tenencia de BTC del gobierno real de Bután ha disminuido aproximadamente un 66% respecto al pico de finales de 2024, y los transferencias individuales en marzo han aumentado hasta entre 35 y 45 millones de dólares, con un ritmo de venta que continúa acelerándose.

A diferencia de la mayoría de los países que acumulan BTC mediante compras en el mercado, las tenencias de Bután provienen de su minería nacional de energía hidroeléctrica; esta reducción a gran escala podría estar relacionada con las necesidades de financiamiento de sus proyectos de desarrollo nacional. También es una de las mayores reducciones de Bitcoin por parte de un gobierno registradas hasta la fecha.

Tres lógicas superpuestas: pérdidas en la minería, transformación hacia IA y optimización de deuda, sumadas a la presión de venta a nivel soberano: el mercado está soportando presiones estructurales de oferta provenientes de múltiples direcciones y con naturalezas distintas. La fe de las empresas mineras en Bitcoin está siendo redefinida por lógicas comerciales más realistas.

II.Tras salir, cada uno sigue su camino

Of course,selling does not equal liquidation; the remaining holdings and subsequent strategies of various mining companies are showing markedly different divergences.

Tres caminos, tres opciones

El primer camino,mantenerse en la minería.

Representados por CleanSpark y HIVE. No persiguen la narrativa de transformación en IA, no acumulan deuda, y buscan salir victoriosos en el proceso de consolidación de la industria mediante una combinación de electricidad de bajo costo, mineros de nueva generación y bajo apalancamiento. Su lógica radica en que, cuando la capacidad de alto costo salga progresivamente del mercado, los ingresos por unidad de potencia de las mineras que permanezcan aumentarán.

CleanSpark ha declarado públicamente que, en los niveles actuales de precios de hash rate, continuar invirtiendo a gran escala en la minería de Bitcoin "ya no es económicamente razonable", pero la empresa aún opta por mantenerse en su negocio principal, apostando por un giro eventual del ciclo.

Popularcrypto KOLBlue Foxpoints out that historically, almost every halving has been followed by miner capitulation, with the survivors typically being the more efficient players who capture a larger share in the next rally.

Para este tipo de empresas mineras, mantenerse en la minería no es obstinación, sino confianza en los patrones cíclicos.

El segundo camino,caminar con ambas piernas.

Representado por MARA, IREN, Riot. Mantener una posición significativa en BTC, mientras se avanza simultáneamente en AI/HPC, para contrarrestar la volatilidad cíclica de los ingresos de minería con ingresos relativamente estables de la actividad de IA.

Estas empresas esencialmente resuelven un problema de asignación de activos, cuya respuesta varía según la empresa, pero cuya lógica central es que ambas líneas de negocio se respaldan mutuamente y diversifican el riesgo individual.

El tercer camino,adoptar completamente la IA.

Representados por Core Scientific, TeraWulf y Cipher. Las tenencias de BTC han dejado de ser un activo central, y la minería se ha convertido gradualmente en una parte secundaria de los negocios de centros de datos.

CoinShares estima que, para finales de 2026, la parte de los ingresos de IA de algunas empresas mineras podría alcanzar hasta el 70%, mientras que la proporción de ingresos de minería podría caer de aproximadamente el 85% a principios de 2025 a menos del 20%. Estas empresas, aunque nominalmente siguen siendo empresas mineras, están evolucionando hacia operadores de infraestructura de IA con la minería como punto de partida.

El potencialriesgodeestecaminoes que la transformación con activos pesados implica una carga de deuda masiva; si la demanda de IA se desacelera, ambos negocios sufrirán presión.

也有观点指出,Google a través de Fluidstack ha creado una estructura de garantía de crédito que genera un riesgo de contraparte altamente concentrado: toda la cadena de flujo de efectivo depende de Fluidstack como intermediario, y si el mercado de alquiler de IA experimenta un cambio significativo, esta estructura se convertirá en un punto único de fallo.

BTC pricedecidestheirdestiny

Sin importar el camino elegido, todos conducen a la misma variable: la tendencia del precio de BTC.

CoinShares presentó tres escenarios:

● Si BTC regresa a los 100,000 dólares a finales de 2026, el precio de la hash rate aumentará a aproximadamente 37 dólares / PH / día, lo que recuperará los beneficios de la minería y aliviará la presión general del sector;

● Si se mantiene por debajo de 80,000 dólares, los mineros de alto costo acelerarán su salida, y el modelo tradicional de minar y acumular criptomonedas a la espera de un mercado alcista se volverá cada vez más insostenible;

● If it breaks above the all-time high, hash rate prices could surge to $59/PH/day, triggering a new expansion cycle for the industry.

Conclusión

En general, las empresas mineras se enfrentan a dos posibles desenlaces: o bien el precio de la criptomoneda se recupera y regresan a su actividad principal, y todo lo que ocurre ahora no es más que una nota histórica cíclica; o bien el precio permanececonstantementebajo, y cada vez más empresas mineras se transforman en centros de datos de IA, haciendo que el modelo de negocio de minar y acumular criptomonedas a la espera de un mercado alcista se vuelva cada vez más raro en esta industria.

不过,这场转型还有一个商业逻辑之外的问题值得追问。矿企不是普通的上市公司,算力的持续投入本身就是比特币网络的安全预算。

Sazmining CEO Kent Halliburton 曾直言,这些公司"手握电力合同、土地和基础设施,却将这些资源拱手相让给微软和谷歌,换取租金支票,从保护比特币网络,变成了为超大规模云服务商保管机架空间"。

Cuando la minería ya no genere suficiente retorno económico, la decisión comercial racional es desplazar los recursos; pero si esta tendencia continúa extendiéndose, quién asumirá el costo a largo plazo de mantener la seguridad de la red Bitcoin se convertirá en un problema que no se puede ignorar.

This question, history may have already answered.

La red de Bitcoin ha experimentado varias limpiezas masivas de mineros, y tras cada una, ha funcionado con mayor eficiencia.

Pero esta vez, los mineros que se fueron no solo apagaron las máquinas.

Los tiempos han cambiado.