Artículo escrito por: Eli5DeFi

Compilado por AididiaoJP, Foresight News

Desde la perspectiva de 2024, la minería de Bitcoin parecía un grupo de sobrevivientes avanzando con dificultad, enfrentando tanto el evento de halving como los últimos fríos del "invierno cripto".

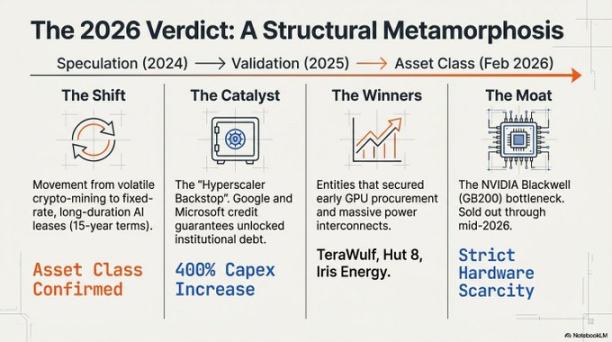

Pero a principios de 2026, esta impresión se revolucionó por completo. La industria había completado una transformación fundamental, pasando de ser un puesto avanzado lleno de especulación en minería de potencia de cálculo a convertirse en el cimiento de una nueva era: la "fábrica de inteligencia artificial".

Lo que impulsa este cambio es una feroz batalla por los recursos.

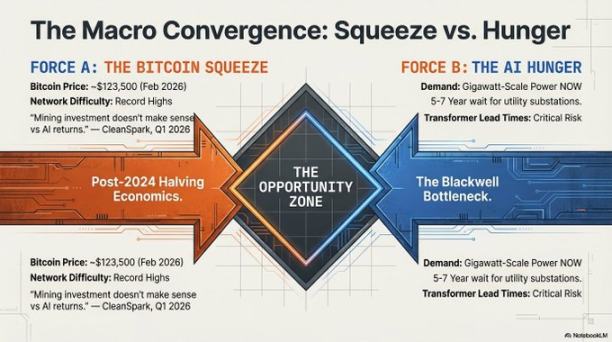

A medida que la demanda global de potencia de IA alcanza niveles extremos, el cuello de botella ha pasado de «falta de chips» a «falta de electricidad». El cómputo de alto rendimiento requiere algo que no se puede descargar ni fabricar rápidamente: tierras ya electrificadas.

Los mineros de Bitcoin, antes ridiculizados por su alta volatilidad e inestabilidad, lograron transformar los terrenos y recursos energéticos que adquirieron alrededor de 2021 en monopolios de infraestructura para 2026, convirtiéndose así en los indispensables «terratenientes» de la fiebre del oro de la IA.

Great computational flip

En el escenario de 2026, la electricidad se convirtió en un nuevo recurso escaso.

La primera «trinchera física» para proteger a los ganadores de la industria es el punto de conexión eléctrica de servicios públicos. Ahora, construir una nueva subestación requiere entre 5 y 7 años, por lo que los lugares sagrados ya electrificados —es decir, las minas antiguas ya conectadas a la red— se han convertido en los únicos lugares capaces de satisfacer la demanda inmediata de entrenamiento de modelos de IA de vanguardia.

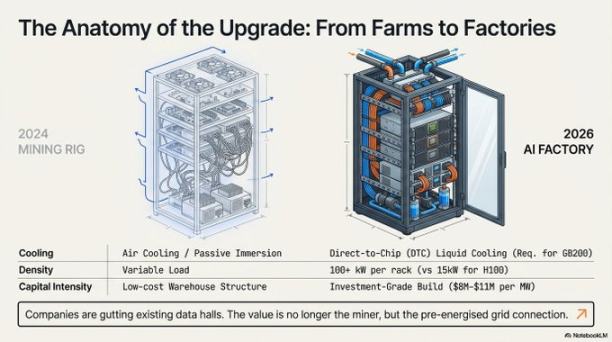

Sin embargo, la barrera de entrada ha pasado de ser un simple «acaparamiento de terrenos» a convertirse en una fortaleza intensiva en capital. Debido a los requisitos de refrigeración líquida de alta densidad y la escasez global de transformadores, el costo de construir una instalación preparada para IA ha aumentado hasta alcanzar entre 8 y 11 millones de dólares por megavatio. Esta elevada barrera de gasto de capital ha trazado una línea clara entre los «líderes ejecutivos» y otros jugadores:

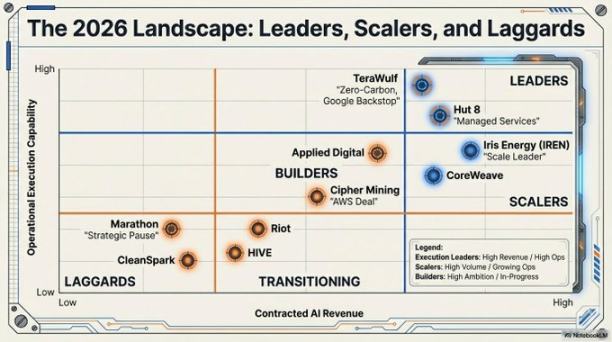

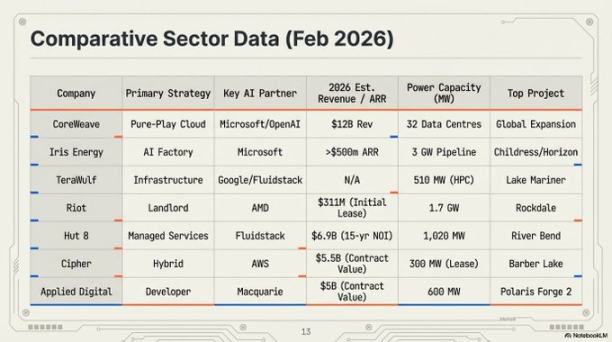

- Iris Energy (IREN): Líder en escala de la industria, con una valoración de 14 mil millones de dólares. Cuenta con una cartera de 2.910 megavatios de energía y terreno que respalda su creciente red de "fábricas de IA".

- Riot Platforms: cuenta con 1.7 gigavatios de capacidad eléctrica aprobada. Riot ha transformado sus activos del "Texas Triangle" en un centro de alojamiento estratégico, y recientemente firmó un contrato de arrendamiento histórico con AMD.

- TeraWulf y Hut 8: líderes reconocidos en ejecución. Ambas empresas obtuvieron contratos valorados en 6.700 millones y 7.000 millones de dólares, respectivamente, convirtiendo exitosamente sus minas en activos de IA de alto valor y con calificación de inversión.

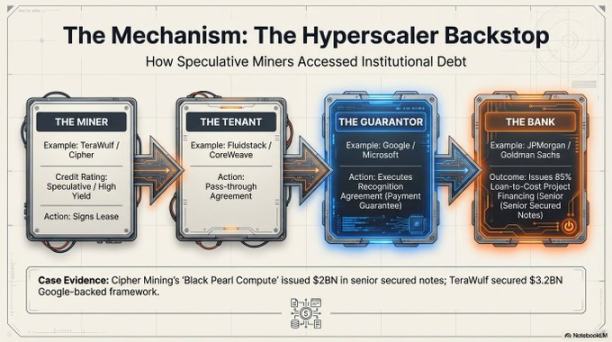

«Garantía de empresas de gran escala»: ¿el fin de la volatilidad de las criptomonedas?

El cambio más profundo podría ser la reevaluación estructural del modelo de negocio, facilitada por el «refuerzo de crédito».

Anteriormente, debido a la gran volatilidad del precio del Bitcoin, las principales instituciones financieras no estaban dispuestas a otorgar préstamos a los mineros. Esta situación cambió con la aparición de "garantías corporativas de gran escala".

A través del "acuerdo de reconocimiento", gigantes de la industria como Google y Microsoft ahora proporcionan garantía financiera para los alquileres pagados a estos antiguos mineros.

Así, los contratos de alquiler de mineros, que antes eran de alto riesgo, se convirtieron en contratos de crédito de grandes empresas tecnológicas de bajo riesgo. Como resultado, la industria puede acceder al mercado de bonos con una tasa de interés preferencial de aproximadamente 7.125%. Empresas como Cipher Mining y Hut 8 pueden obtener financiamiento para proyectos hasta el 85% del costo del proyecto, sin dilución de acciones, de instituciones como JPMorgan Chase y Goldman Sachs. Este modelo de “arrendador” con cláusulas de “pago sin discusión” ha atraído una gran cantidad de capital de instituciones como Vanguard, Oaktree y Citadel.

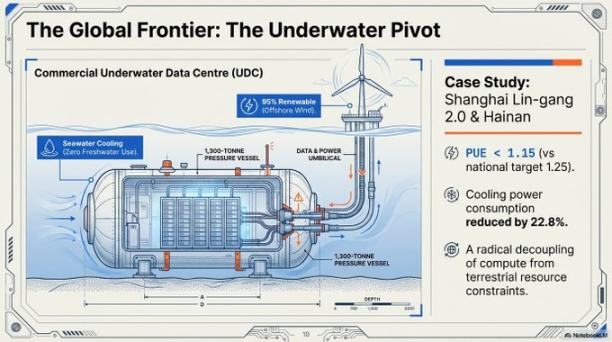

Blackwell: realidad y centros de datos subacuáticos

Los requisitos técnicos de la IA en 2026 hacen que el diseño de mineros con refrigeración por aire del pasado no solo esté obsoleto, sino que además sea imposible utilizarlo para desplegar clústeres de IA de alta densidad.

La plataforma NVIDIA Blackwell GB200 NVL72, con un consumo de energía de hasta 120 kW por gabinete, obliga a la industria a adoptar la tecnología de refrigeración líquida directa al chip.

Para abordar simultáneamente los problemas de disipación de calor y la escasez de espacio, la industria está dirigiendo su atención hacia la "economía azul". El proyecto Lingang 2.0 de Shanghái es un ejemplo destacado de centros de datos submarinos a escala comercial.

- Indicadores técnicos: La eficiencia de uso de energía de esta instalación alcanza 1.15, superando ampliamente el objetivo nacional de 1.25. Utiliza agua de mar como fuente principal de disipación térmica, reduciendo el consumo total de energía en un 40-60%.

- Precise deployment: Using the GPS-guided vessel "San Hang Feng Fan," these 1,300-ton underwater cabins can descend with zero-error precision, powered by offshore wind energy, completely eliminating reliance on land-based resources.

El foso de Blackwell y los titulares de hardware

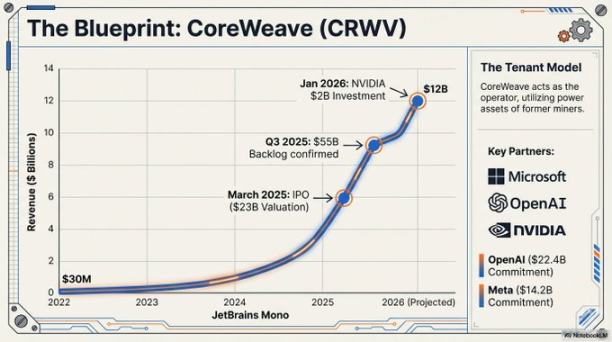

Para 2026, un "muro de la cadena de suministro" ha consolidado la jerarquía de la industria. Debido a que los chips de la arquitectura Blackwell de NVIDIA se agotaron antes de mediados de 2026, un pedido realizado por una empresa en 2024 se ha convertido en su ventaja competitiva actual.

Sin chips, la electricidad no sirve de nada; sin electricidad, los chips son solo ladrillos. Los ganadores son las empresas que aseguraron tanto la electricidad como los chips desde el principio.

CoreWeave se prepara para salir a bolsa con una valoración de 35 mil millones de dólares, respaldada por sus grandes pedidos de hardware, incluyendo un compromiso de 22,4 mil millones de dólares de OpenAI. Aquellos que no lograron obtener chips durante la ventana de 2024 prácticamente quedan excluidos del mercado central de infraestructura de IA.

«La arquitectura Blackwell tiene una cola de pedidos de 3,6 millones de unidades, excluyendo efectivamente a los nuevos entrantes del mercado primario de infraestructura de IA, una situación que será difícil de cambiar en el futuro previsible.» — Jiang Renxun, CEO de NVIDIA, 2026.

Más allá de las mineras

La transición de «fábrica de Bitcoin» a «centro de infraestructura digital de IA» marca que una industria antes marginal ha madurado y se ha convertido en una parte importante de las políticas industriales globales.

El modelo aislado y puro de minería está llegando a su fin. En su lugar, surgen empresas industriales de transición energética que consideran el cómputo —ya sea el algoritmo SHA-256 de Bitcoin o el entrenamiento de modelos de lenguaje grandes— como un producto intercambiable de sus activos eléctricos fundamentales, asignado según la demanda.

A medida que estas fábricas de gigavatios de «IA» se convierten en componentes permanentes de la red eléctrica, no podemos dejar de preguntarnos:

En un contexto donde la brecha de ingresos por megavatio es tan extrema, ¿puede sobrevivir un modelo de minería pura sin diversificación en IA? Más importante aún, ¿cómo se adaptará la red eléctrica global cuando estas instalaciones pasen de ser «minas» con demanda flexible de energía a convertirse en «carga base» de IA que requiere suministro estable? En ese momento, los centros de datos ya no serán simplemente clientes de electricidad, sino diseñadores y arquitectos de la red.

La minería cambió, pero este juego de arbitraje energético de alto riesgo acaba de comenzar.