Tras el informe exclusivo de Axios del día anterior de que "ambas partes estaban cerca de alcanzar un acuerdo", el mercado se sumió brevemente en un clima de optimismo, con el S&P 500 alcanzando un récord histórico y el Nasdaq registrando un nuevo récord simultáneamente. El miércoles, el S&P 500 subió 1.46% hasta 7,365.12, mientras que el Nasdaq saltó 2.02% hasta 25,838.94, ambos tocando máximos históricos de cierre.

Este buen humor no duró más de 24 horas.

El portavoz del Ministerio de Relaciones Exteriores de Irán declaró el miércoles que la propuesta de paz presentada por Washington "aún está bajo revisión", y que los dos puntos clave de la propuesta —la suspensión de la enriquecimiento de uranio y la reapertura del Estrecho de Ormuz— permanecen sin resolver. La línea roja de Irán sobre la retención de uranio sigue inamovible. La confianza alcista acumulada el día anterior se evaporó rápidamente ante este anuncio. El sentimiento de riesgo se invirtió consecuentemente. Los tres índices principales de EE. UU. cerraron a la baja, con el sector de semiconductores liderando las caídas y las acciones de pequeñas capitalizaciones sufriendo la presión más intensa.

Narrativa principal: El acuerdo de paz está aún muy lejos

El mercado ha interpretado esta guerra de manera altamente binaria: o se llega a un acuerdo o continúa la guerra.

El ritmo diplomático de esta semana generó una gran volatilidad. El lunes, Trump anunció la suspensión de la misión de escolta «Project Freedom», y los intermediarios paquistaníes emitieron señales positivas; el martes, los medios saudíes incluso predijeron que el acceso al Estrecho de Ormuz lograría un avance en «cuestión de horas». Tras esta noticia, los precios del petróleo se desplomaron, con el petróleo estadounidense cayendo más del 5% durante la sesión y el Brent descendiendo por debajo de los $97.

Sin embargo, Irán rápidamente enfrió la situación. El Ministerio de Relaciones Exteriores de Irán declaró claramente que la enriquecimiento de uranio es una línea roja, no un elemento de negociación. Al mismo tiempo, la Guardia Revolucionaria Islámica anunció la creación de un nuevo "sistema de control" en el Estrecho de Ormuz, sugiriendo que, incluso si se reabre el paso en el futuro, será una apertura selectiva bajo liderazgo iraní, no una restauración incondicional.

Al mismo tiempo, el Departamento del Tesoro de EE. UU. anunció ese día sanciones adicionales contra la red petrolera relacionada con Irán, y se informó que las fuerzas armadas de EE. UU. utilizaron fuerza contra un petrolero iraní que violaba el bloqueo dentro del estrecho, combinando presión económica y disuasión militar, lo que indica que el gobierno estadounidense no muestra señales de relajar su postura.

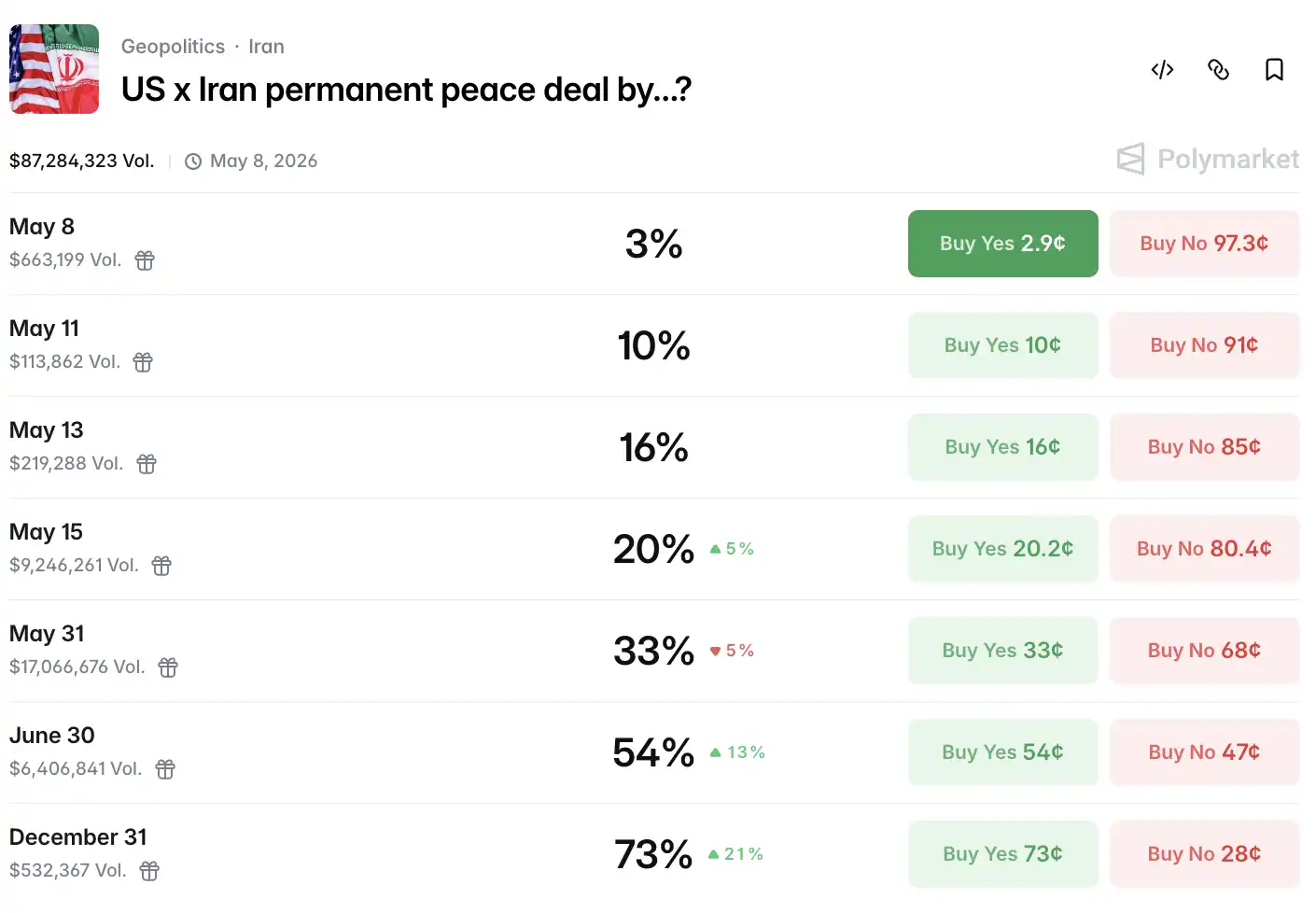

Los datos de Polymarket muestran que la probabilidad de alcanzar un acuerdo de paz antes del 15 de mayo ha caído al 15%, frente al 20% al momento de la publicación.

Entonces, el precio del petróleo describió una fuerte forma de V.

Durante la sesión, el futuro del Brent descendió temporalmente a $96.73, una caída superior al 12%. Tras la degradación de las noticias sobre las negociaciones, los compradores regresaron al mercado, y el Brent cerró cerca de $100, mientras que el WTI cerró cerca de $90.5, ambos logrando apenas mantener sus niveles enteros clave.

Es importante destacar que el Brent al contado ha caído por debajo del futuro cercano del Brent, una señal de inversión de la estructura de prima al contado, lo que sugiere que la oferta física de petróleo en el mercado actual es relativamente abundante, creando una desviación estructural con respecto al riesgo geopolítico preciado en el mercado de futuros.

Más allá del estrecho, las exportaciones de crudo estadounidense alcanzaron un récord histórico la semana pasada, y los compradores globales están acelerando la transición hacia las fuentes de suministro estadounidenses para evitar los riesgos de transporte en el Medio Oriente.

El jefe de estrategia energética de BNP Paribas, Aldo Spanjer, ha abandonado directamente el mercado energético: «Los resultados son demasiado binarios; las noticias de portada sufren para activar órdenes stop loss, y esto ya ha ocurrido cinco veces esta semana, haciendo casi imposible operar». Scott Shelton, analista energético de TP ICAP, describe la situación actual como un «desierto de riesgo», donde solo quedan operadores de cobertura en el mercado.

Can Bitcoin hold the $80,000 level?

Ahora veamos el activo más importante para la comunidad cripto: Bitcoin.

El bitcoin continúa bajo presión en este contexto, con una caída del 1,56% en el spot hoy, encontrando soporte cerca de los 80.000 dólares.

A diferencia de las rondas anteriores de ventas masivas, esta corrección tiene una estructura relativamente saludable. Los datos en la cadena muestran que la proporción de tenedores a largo plazo aumentó al 78,3% del suministro en circulación, mientras que los saldos en intercambios descendieron continuamente hasta alcanzar su nivel más bajo en 7 años, y las direcciones de ballenas compraron netamente aproximadamente 270.000 BTC en los últimos 30 días. El volumen de tenencia del ETF de Bitcoin de BlackRock ha aumentado a aproximadamente 62.000 millones de dólares, y la estructura de tenencia institucional tiende a estabilizarse.

En cuanto a Ethereum, el sentimiento general de la semana se benefició del aumento de las expectativas sobre la implementación de la legislación de regulación de criptomonedas en Estados Unidos; ETH aumentó aproximadamente un 5,6% en cinco días, oscilando entre $2.360 y $2.412, con una capitalización de mercado mantenida en aproximadamente 233 mil millones de dólares.

Es importante destacar que abril de este año fue el mes con mayor flujo neto entrante para los ETF de bitcoin spot en Estados Unidos desde octubre de 2025, con un ingreso neto de 2,440 millones de dólares. Los canales institucionales siguen abriéndose, lo que resuena internamente con la resistencia relativa del bitcoin frente a la volatilidad macroeconómica en este momento.

Desde la lógica narrativa, el impacto de la situación en el Medio Oriente en el mercado de criptomonedas está mostrando una diferenciación estructural. El aumento brusco de los precios del petróleo y la elevación de las expectativas de inflación han incrementado la probabilidad de un alza de tasas por parte de la Reserva Federal, presionando al Bitcoin; sin embargo, al mismo tiempo, ciertos capitales de la región del Medio Oriente están acelerando la transferencia de activos hacia canales descentralizados para evitar riesgos potenciales de sanciones y restricciones de liquidez en el sistema bancario. El mismo día en que la Oficina de Control de Activos Extranjeros del Departamento del Tesoro de EE. UU. impuso sanciones adicionales a redes petroleras relacionadas con Irán, los datos en la cadena mostraron un pequeño movimiento en el volumen de transacciones de mezcla anónima. Esto no es una conclusión, sino solo una señal que merece ser observada continuamente.

En el ámbito legislativo de criptomonedas, las expectativas sobre la implementación del marco regulatorio de Estados Unidos también respaldan el ánimo del mercado. Los proyectos de ley sobre stablecoins y la estructura del mercado de activos digitales en el Congreso de EE. UU. están en proceso; si se aprueban este año, proporcionarán un soporte regulatorio para que las instituciones amplíen aún más sus asignaciones.

El mercado de acciones estadounidense se mantiene en rango lateral tras subir, mientras que los semiconductores experimentan una corrección.

El jueves fue el segundo día de trading esta semana con dirección incierta.

El S&P 500 cerró con una caída del 0,38% a 7.337,11 puntos; el Dow Jones bajó 313,62 puntos (-0,63%) hasta 49.596,97 puntos; el Nasdaq mostró una caída más contenida, solo del 0,13%, cerrando en 25.806,20 puntos. El índice Russell 2000 de pequeñas empresas cayó un 1,63%, siendo el índice principal con la mayor caída del día.

Todos los sectores cerraron en caída, con el sector energético registrando la caída más pronunciada, mientras que los bienes de consumo esenciales mostraron mayor resistencia.

El sector tecnológico muestra una clara divergencia interna. Tesla subió un 3.28%, NVIDIA subió un 1.76%, Microsoft subió un 1.68%, Meta subió un 0.64%; Apple bajó un 0.03%, Alphabet bajó un 0.01%, Amazon bajó un 1.39%. El índice compuesto de los Siete Gigantes aumentó ligeramente un 0.69%, siendo uno de los pocos puntos positivos del día.

Los semiconductores fueron el sector más afectado. El índice semiconductor de Filadelfia cerró con una caída del 2.72%, AMD bajó un 3.07% y el ADR de TSMC cayó un 1.28%. Los resultados de Qualcomm y Fortinet superaron las expectativas, y la jornada de analistas de Datadog brindó cierto soporte al sector de software, que podría registrar su cuarta subida semanal consecutiva; sin embargo, esto enmascara la venta sistemática en el sector de chips.

Los datos de la plataforma de trading de Goldman Sachs ofrecen una dimensión aún más impactante: la cartera de momentum de alta beta cayó hasta un 8% en un solo día, mientras que el S&P 500 y el Nasdaq 100 registraron caídas inferiores al 0,5%. Este diferencial ha sido uno de los diez extremos diarios más pronunciados en los últimos cinco años, y ya se ha presentado cinco veces en lo que va de 2026.

Además, el VIX bajó un 1.78% hasta 17.08, mostrando una rara divergencia con la caída de los mercados accionarios estadounidenses. Normalmente, cuando caen las acciones, el índice de miedo sube; en este momento, ambos descienden juntos, lo que sugiere que el mercado podría estar esperando los datos de empleo no agrícolas que se publicarán mañana (viernes) y, a corto plazo, no desea apostar por una dirección concreta.

Las acciones estadounidenses que recientemente publicaron sus estados financieros también son muy representativas. Arm Holdings publicó sus resultados del Q4 del FY2026 después del cierre del 6 de mayo, superando ligeramente las expectativas de los analistas con una ganancia ajustada por acción de 60 centavos de dólar y unos ingresos de 1,490 millones de dólares. Los ingresos por licencias aumentaron un 29% interanual y los ingresos por regalías un 11%.

Los resultados financieros en sí mismos no son malos. Sin embargo, durante la llamada de resultados, la administración mencionó que el nuevo chip de数据中心 AGI CPU de la empresa enfrenta cuellos de botella en el suministro, y una demanda adicional de 1.000 millones de dólares no puede convertirse temporalmente en ingresos. El analista de Raymond James, Simon Leopold, escribió directamente: «Las restricciones de suministro han llevado a la administración a contener la actualización de las expectativas de ingresos.»

La acción subió hasta un 13% después de la sesión, pero luego recuperó completamente todas las ganancias, cayendo más del 10% tras abrir el jueves, convirtiéndose en uno de los líderes tecnológicos con la caída más pronunciada del día. Este es el tercer vez en el último año que Arm obtiene un informe financiero "mejor de lo esperado" solo para sufrir una fuerte caída al día siguiente.

Después de la sesión, Arm acaba de presentarse, y ahora le toca el turno a CoreWeave. Los ingresos reales del Q1 superaron las expectativas, y la cartera de pedidos ha crecido hasta los 99.000 millones de dólares, con NVIDIA volviendo a invertir 2.000 millones de dólares durante el trimestre. Sin embargo, la guía de ingresos para el Q2 estuvo por debajo de las expectativas del mercado, y el gasto de capital total para 2026 se aumentó a entre 31.000 y 35.000 millones de dólares, casi duplicando los 14.900 millones de dólares de 2025, pero la acción cayó más del 10% después de la sesión.

Las pérdidas de CoreWeave son reales, la deuda es real, pero sus pedidos también son reales: 99 mil millones de dólares en pedidos anticipados de ingresos y el respaldo continuo de NVIDIA. Pero obviamente todos dudan si este dinero futuro podrá superar los gastos de capital actuales.

La Reserva Federal es más hawkish, datos de empleo del viernes

Finalmente, en cuanto a la Reserva Federal, el mercado de tasas a corto plazo mostró un ligero giro hawkish, y la probabilidad de un aumento inesperado de tasas antes de fin de año aumentó alrededor del 20%. Sin embargo, el mercado en general considera esto como ruido; los datos laborales siguen siendo sólidos, y el número semanal de solicitudes iniciales de beneficios por desempleo solo aumentó ligeramente hasta 200,000, lo que indica que el mercado laboral está lejos de presentar grietas sustanciales.

El rendimiento de los bonos del Tesoro de EE. UU. a 10 años aumentó aproximadamente 4.8 puntos básicos, hasta el 4.393%, en synchrony con el repunte del precio del petróleo.

El yuan offshore alcanzó temporalmente un máximo de 6.80, su nivel más alto en cuatro años, antes de retroceder ligeramente, cerrando en 6.8078 al final de la sesión de Nueva York. El índice del dólar cerró con un aumento del 0.08%, en 98.10.

En cuanto al oro, el oro físico alcanzó durante la sesión un máximo de dos semanas por encima de los $4,700, cerrando con un aumento del 0.22% a $4,701.61 por onza, mientras que las preocupaciones inflacionarias derivadas del petróleo y la demanda de refugio ante las expectativas de negociaciones de paz se enfrentaron, permitiendo que el oro encontrara su posición. La plata registró un aumento mayor; el futuro de plata COMEX cerró con un alza del 3.02% a $79.64 por onza, y la plata física alcanzó temporalmente los $82 durante la sesión.

En los mercados europeos, el STOXX 600 europeo bajó un 1.02%, el FTSE 100 del Reino Unido bajó un 1.55%, el CAC 40 de Francia bajó un 1.17% y el DAX de Alemania bajó un 0.99%.

Las variables de Hormuz aún no se han liquidado. El próximo punto de activación del mercado son los datos de empleo no agrícola del viernes. La semana pasada, las solicitudes iniciales de seguro de desempleo aumentaron ligeramente hasta 200,000, pero aún están por debajo de la expectativa del mercado de 206,000, lo que indica que la presión para despedir en el mercado laboral sigue siendo moderada. En un contexto en el que la probabilidad de un aumento de tasas por parte de la Reserva Federal este año ha subido al 20%, esto significa que los datos de empleo no agrícola se convertirán en el próximo punto de referencia para la revalorización.

Fuente:律动 BlockBeats