Autor: CryptoSlate

Traducción: Deep潮 TechFlow

Guía de Shenchao: Este artículo aclara claramente un problema estructural que suele pasarse por alto: los ETF de Bitcoin no son un piso, sino compradores condicionales. Una salida neta de $3.800 millones en cinco semanas no es solo un número desfavorable, sino que indica que, en el momento de mayor incertidumbre arancelaria, la puerta que antes era más estable para las instituciones se cerró silenciosamente. Los datos mostraron una reversión después del 20 de febrero, pero el autor analiza tres posibles caminos y cuatro indicadores de observación para determinar si esta reversión es una señal genuina o un movimiento táctico, y vale la pena leerlo con atención.

El texto completo es:

El ETF de Bitcoin acaba de experimentar el ciclo de salidas netas más prolongado desde principios de 2025. La incertidumbre en la política arancelaria está agitando las tasas de interés y los mercados accionarios, y esta ola de salidas es particularmente crucial porque altera la estructura de soporte del Bitcoin bajo presión.

Durante los últimos dos años, los ETF de bitcoin al contado se han tratado casi como un sentido único. Han liberado al bitcoin de las claves y la complejidad operativa, convirtiéndolo en un activo adaptable a cualquier cartera de inversión común. Los flujos de capital han entrado, se han creado cuotas y el bitcoin ha obtenido una fuente estable y regulada de demanda.

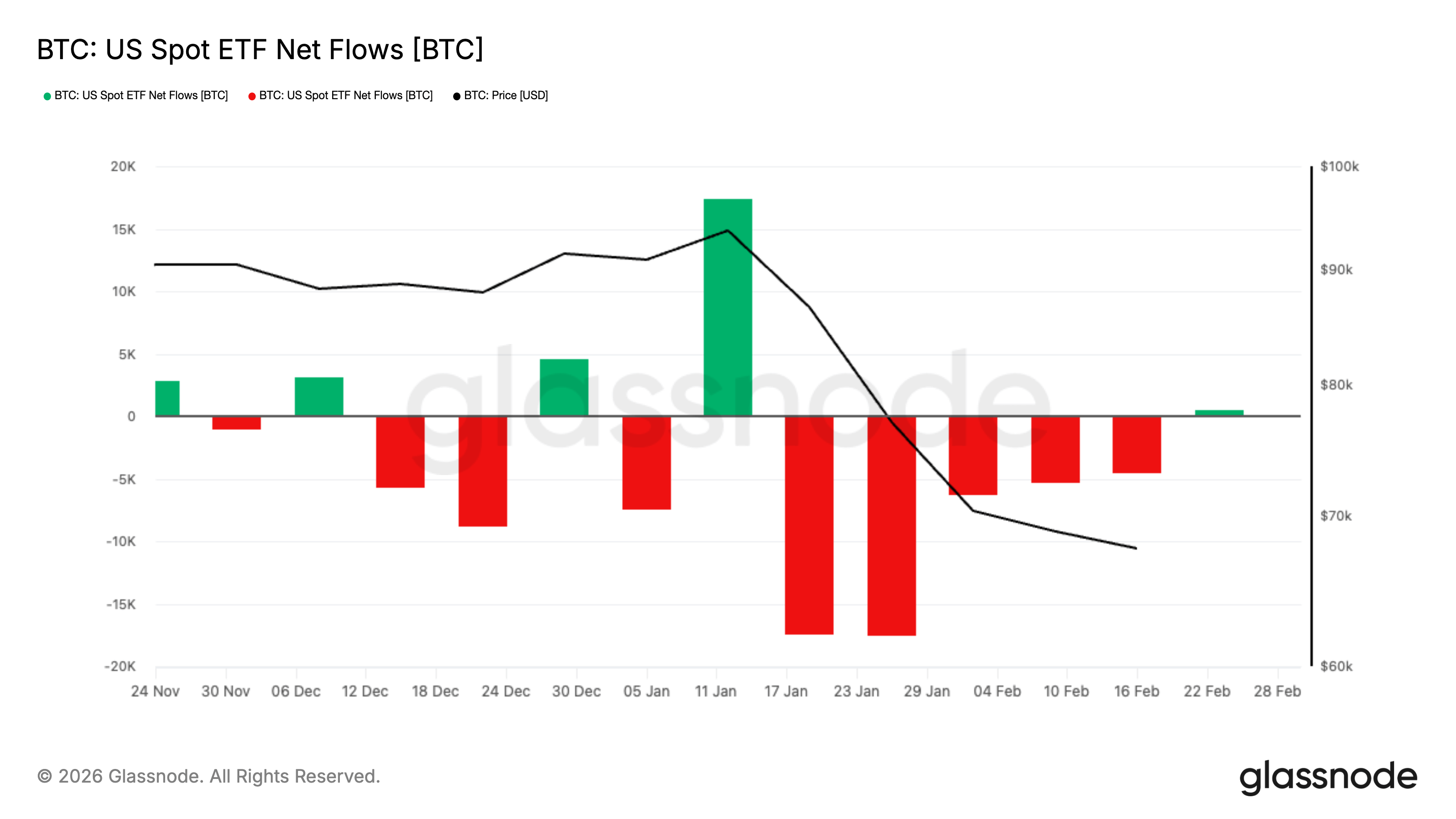

Durante cinco semanas consecutivas antes del final de febrero, los inversores retiraron aproximadamente 3,800 millones de dólares de los ETF de bitcoin spot listados en EE.UU., lo que representa el período más largo de salida neta semanal desde principios de 2025. El bitcoin se mantuvo mayormente por encima de los 60,000 dólares durante este tiempo, con un precio reciente de alrededor de 68,000 dólares, mientras el mercado intenta recuperar el equilibrio.

La magnitud de esta ola de salidas ya es asombrosa, pero el momento es aún más crucial. El período de salidas coincide precisamente con la penetración de la incertidumbre sobre las políticas arancelarias en las tasas de interés, los mercados bursátiles y las materias primas, lo que vuelve a hacer inestable todo el entorno macroeconómico.

Sin embargo, desde el 20 de febrero, el flujo de fondos al menos temporalmente cambió.

Entre el 20 y el 27 de febrero, los ETF de bitcoin spot cotizados en EE. UU. registraron un flujo neto de aproximadamente 875,5 millones de dólares, con la creación continua de cuotas durante varios días consecutivos. Esto no es suficiente para compensar la salida de fondos de las últimas cinco semanas, pero sí complica la narrativa.

El ciclo que anteriormente parecía ser de desriesgo unidireccional podría estar transformándose en una reajuste: la demanda institucional está comenzando a reaparecer con cautela, a pesar de que persiste la incertidumbre macroeconómica.

¿Qué ha hecho exactamente el ETF para el mercado de Bitcoin?

Los ETF de spot operan mediante un mecanismo de creación y reembolso de participaciones. Cuando aumenta la demanda de participaciones del ETF, los participantes autorizados crean nuevas participaciones al inyectar activos en el fondo. Cuando la demanda disminuye y las participaciones se reembolsan, el mecanismo se contrae en sentido inverso. Este proceso conecta en segundo plano las operaciones de compra y venta en el mercado de acciones con la exposición al bitcoin, lo que explica por qué los flujos de fondos en ETF se convierten en el marcador diario del bitcoin.

La SEC aprobó normas que permiten la creación y redención físicas de acciones de ETP cripto específicos, lo que significa que los participantes autorizados pueden intercambiar directamente los activos subyacentes por acciones, sin necesidad de recurrir exclusivamente a rutas en efectivo. La declaración de la SEC se centra en la eficiencia y la reducción de costos.

Pero incluso si la ejecución diaria sigue siendo principalmente en efectivo, la lógica central permanece igual: los flujos de fondos de los ETF son uno de los puentes más limpios entre las instituciones y el mercado de Bitcoin.

Un marco fácil de entender:

Día de flujo neto entrante, expansión del tamaño del ETF, creación de participaciones, aumento de la exposición. El mercado percibe un comprador que no requiere un nuevo catalizador diario.

Día de salida neta, reducción del tamaño del ETF, rescate de cuotas y reducción de la exposición. El mercado pierde a ese comprador por defecto y debe absorber una presión vendedora adicional.

¿Cuál es la diferencia entre cinco semanas consecutivas de salidas masivas y una sola semana de salidas masivas?

Durante cinco semanas consecutivas, las salidas acumuladas alcanzaron aproximadamente 3.8 mil millones de dólares, lo que representa el período más prolongado de salidas récord en este ciclo reciente. Nunca se había registrado una secuencia tan prolongada de salidas netas semanales desde principios de 2025. El contexto macroeconómico le otorga un peso adicional.

Las políticas comerciales vuelven a afectar el mercado de criptomonedas. La incertidumbre arancelaria crea un entorno impulsado por titulares, donde la revaluación repentina de un activo se propaga rápidamente a todos los demás.

En este escenario, las carteras suelen gestionarse de forma más conservadora. Cuando aumenta la volatilidad, los gestores de fondos reducen rápidamente las posiciones que pueden recortarse fácilmente, generando un ciclo de retroalimentación negativa que further baja los precios y agrava las salidas. Por lo general, revisan posteriormente los activos recortados, pero esto no ayuda a calmar las salidas.

Ya sea que lo reconozcas o no, el bitcoin está en "reducción rápida" dentro de ese barril, y el flujo de los ETF es uno de los primeros lugares donde se manifiesta esta decisión.

Otra comparación que persiste durante este período es el oro. El oro ha experimentado demanda de refugio debido a la incertidumbre arancelaria, y la reciente debilidad del dólar y los riesgos geopolíticos solo amplificarán aún más esta demanda.

Pero esto no significa que el Bitcoin haya fracasado en este ciclo. El mercado claramente está clasificando los activos según su comportamiento, y el Bitcoin está actuando más como una exposición al riesgo que como un refugio seguro.

Cuando la compra de ETF se detenga, ¿quién lo reemplazará?

Para entender esto, hay que dejar de lado las grandes narrativas y hacerse una sola pregunta:

Cuando el bitcoin cae un 3% en un día, ¿quién será el comprador que aparecerá sin necesidad de ser convencido?

En 2024, los ETF brindaron al mercado una respuesta clara. El flujo neto de entradas es la demanda predeterminada. No requiere apalancamiento, memes ni estado de ánimo perfecto, solo una decisión del comité y la ejecución de la casa de bolsa.

Pero cuando este canal se estrecha, ocurren dos cosas específicas.

Primero, bajar es más solitario.

Sin flujos netos sostenidos de ETF, la descubrimiento de precios depende más de compradores activos al contado y de proveedores de liquidez que requieren una compensación mayor para estar en el otro lado. Por eso los retrocesos se sienten más agudos y los rebotes más vacilantes, incluso cuando los fundamentos no parecen tan dramáticos.

En segundo lugar, el flujo neto saliente puede generar fuerza de mercado real.

El reembolso no refleja el sentimiento del mercado, sino la contracción mecánica de las posiciones institucionales. Según la estructura del producto y la forma en que los participantes cubren sus riesgos, los reembolsos pueden traducirse en la venta real de bitcoin, la ajuste de coberturas y la liquidación de posiciones de basis.

El resultado externo es el mismo: soporte reducido, oferta aumentada, rebote más débil.

Podemos atribuir el mal desempeño del bitcoin a una desaceleración general en la participación institucional estadounidense, y decir que los saldos netos salientes de los ETF y una posición general más ligera en los mercados regulados agravaron esta situación. Puedes discrepar con el tono de esta afirmación, pero es coherente con los datos de los ETF.

Esto desmiente un malentendido: los ETF no son el piso del bitcoin. Un piso requiere un comprador que compre constantemente. Un comprador que sale durante cinco semanas seguidas siempre es un comprador condicional.

¿Qué debería seguir?

Para comprender plenamente el significado de todo esto, debes prestar atención a cuatro señales y saber qué significa cada una.

Monitorea los datos de flujo neto semanal. Un solo semana positiva es un pulso; se necesitan dos o tres semanas consecutivas para reabrir el canal. Si los datos semanales se mantienen positivos, indica que los canales de capital institucional se están reabriendo. Si vuelve a caer en valores negativos sostenidos, el rebote podría sentirse como escalar sin barandillas, ya que el canal más limpio de capital institucional sigue contrayéndose.

Observe el comportamiento del Bitcoin en días de factores macroeconómicos negativos. En mercados impulsados por aranceles, las acciones fluctúan según los titulares, las tasas de interés se reprecian y la volatilidad aumenta bruscamente. En estos momentos, el Bitcoin o bien se mantiene como un activo escaso, o bien se negocia como un Beta de riesgo.

Observe si el precio puede subir sin flujos netos de ETF. Si el bitcoin comienza a subir mientras los flujos de ETF se mantienen estables o incluso son negativos, significa que otro tipo de compradores ha tomado el relevo. A veces es debido a la reconfiguración de posiciones derivadas, otras veces es el regreso de la demanda spot nativa de cripto. Sea cual sea el caso, ese es el momento en que ya no depende exclusivamente de los ETF.

Observe la forma de la salida. El goteo lento y el derrame repentino son diferentes. El goteo lento es un ajuste de posición, mientras que el derrame repentino generalmente indica una venta forzada o una desriskización rápida.

Estos no pueden predecir precios, pero te indican si el motor de mayor demanda del mercado está funcionando, en ralentí o retrocediendo.

¿Qué sucederá a continuación?

La respuesta ya no es unidireccional como hace una semana.

Cinco semanas consecutivas de salidas netas de 3.800 millones de dólares marcan una clara contracción de las posiciones institucionales. Pero los datos desde el 20 de febrero introducen una nueva variable: un ingreso neto de aproximadamente 875,5 millones de dólares en poco más de una semana.

Esto no anula la liquidación anterior, pero sí indica que los canales de capital institucional no están dañados, posiblemente solo experimentaron una prueba de estrés.

Ahora hay tres rutas realistas.

Lo primero es la confirmación. Si el flujo neto continúa durante varias semanas y comienza a acumularse de manera estable, estos cinco semanas de salidas parecen más bien una reconfiguración de posiciones que una salida estructural. En este escenario, el ETF vuelve a funcionar como un canal de asignación estable, el bitcoin se desempeña mejor bajo presión macroeconómica, y la reciente volatilidad se reevalúa como un lavado de volatilidad en lugar de un colapso de la demanda.

El segundo punto es frágil. Tras un breve rebote de entradas, se registró nuevamente un flujo neto saliente, lo que indica que la creación de cuotas de la semana pasada fue táctica y no estratégica: una reacción del capital rápido a los niveles de precio, y no la reconstrucción de posiciones por parte de capital a largo plazo. Si esto ocurre, el rebote podría seguir sintiéndose pesado, especialmente en un entorno macroeconómico donde los gestores de fondos son sensibles a los aranceles y reducen rápidamente el riesgo.

La tercera es estabilidad sin aceleración. El flujo de fondos se estabiliza cerca de cero, los extremos en ambos lados desaparecen, el Bitcoin opera dentro de un rango de consolidación mientras las posiciones se reconstruyen silenciosamente. Esta corrección lateral puede no ser tan dramática, pero generalmente es más constructiva, ya que elimina la presión de flujo de la ecuación y permite que la descubrimiento de precios retorne a la normalidad.

El cambio clave es que el mercado ya no enfrenta flujos continuos unidireccionales de ETF. Ahora está probando si el motor de demanda institucional se está reactivando.

El flujo de 3.800 millones de dólares llama la atención. Pero la pregunta más importante hoy es: ¿han regresado los compradores marginales, y son estos compradores inversores que están configurando posiciones desde el inicio, o simplemente operadores que se encuentran frente al piso que creen existir?

El flujo de fondos de los ETF no puede predecir precios. Pero seguirá mostrando cuándo la compra institucional más limpia de Bitcoin ocurre durante la expansión, el ralentización o un nuevo giro hacia una reversión. Cuando la incertidumbre macroeconómica vuelve a agitar el mercado, este canal es más importante que nunca.