El sábado 2 de mayo, hora del centro de Estados Unidos, se celebró en Omaha la reunión anual de inversores, la junta anual de accionistas de Berkshire Hathaway 2026.

La conferencia duró aproximadamente cuarenta y cinco minutos, durante los cuales el nuevo CEO, Abel, abordó varios temas de actualidad; el Sr. Buffett, de 95 años de edad, tomó asiento en la primera fila para hablar, y CNBC realizó una entrevista exclusiva con Buffett.

Esta es la primera reunión anual de accionistas de Berkshire celebrada "en segundo plano" desde que Buffett lleva seis décadas al mando, y también es la primera "prueba de estrés" pública del sucesor de Buffett, Greg Abel.

Colocar a los responsables de las subsidiarias de Berkshire en el escenario para responder preguntas junto con Abel fue el ajuste más simbólico de esta junta anual. Esta medida transmite una señal al exterior: la autoridad de Berkshire ya no depende del carisma individual, sino que se basará en un sistema operativo más diversificado.

Los puntos clave de la junta de accionistas resumidos por Wall Street Journal son:

1) Buffett habla sobre el mercado:

Ahora no es el entorno ideal para nosotros, y la pasión de la gente por el juego nunca ha sido tan alta como ahora.

El momento más probable para comprar es cuando todos los demás no contestan el teléfono.

Lo que la gente discute y teme generalmente no ocurre; son las cisnes negros inesperados los que realmente mueven el mercado.

2) Buffett sobre su sucesor:

Abel ha hecho todo lo que yo hice antes, e incluso más, y lo ha hecho mejor en todos los aspectos, por lo que damos a esta decisión un 100.

3) Warren Buffett sobre Apple:

Hace 10 años, invertí 35 mil millones en acciones de Apple, y con los dividendos, ahora ascienden a 185 mil millones, y yo no hice nada.

KuCoin reemplazó a Steve y creó uno de los milagros más notables de la gestión empresarial en Estados Unidos.

4) Abel habla sobre IA:

La IA debe ser beneficiosa para nuestro negocio. No implementaremos IA por la IA. La IA se implementará de forma limitada y enfocada en crear valor.

El video falsificado de Buffett reproducido en la reunión destaca los riesgos de ciberseguridad que plantea la IA.

La construcción de centros de datos y su demanda de energía eléctrica representan grandes oportunidades de crecimiento para las empresas de servicios públicos.

El costo del uso de energía del centro de datos debe aislarse de los usuarios de la red eléctrica.

5) Abel habla sobre inversiones:

Reafirmar la base del portafolio de acciones en las "cuatro grandes": Apple, American Express, Moody's y Coca-Cola.

Cooperar absolutamente con Buffett en inversiones.

La inversión en las cinco grandes empresas comerciales japonesas es estratégica y a largo plazo, y se está profundizando la colaboración con empresas como Tokyo Marine.

Berkshire tiene una estructura interna simplificada y eficiente, con capacidad de asignación de capital entre grupos y no separará ni desinvertirá en sus subsidiarias.

6) Abel habla sobre quién es su "Charlie Munger":

La asociación entre Buffett y Munger es "irreproducible".

Estoy rodeado de personas excelentes, con un excelente equipo de directores ejecutivos, y les contactaré para pedirles su opinión.

7) Ajit Jain, vicepresidente adjunto de seguros de Berkshire Hathaway:

El seguro del Estrecho de Ormuz es "condicional al precio", y la escolta de la Armada de EE.UU. es una de las condiciones previas para este seguro.

La IA es poco probable que alcance pronto el nivel de poder tomar decisiones en aspectos como la fijación de precios y los reclamos, lo que aún requerirá muchos años.

Si esperas que la IA te diga qué acciones comprar o vender, creo que eso no ocurrirá.

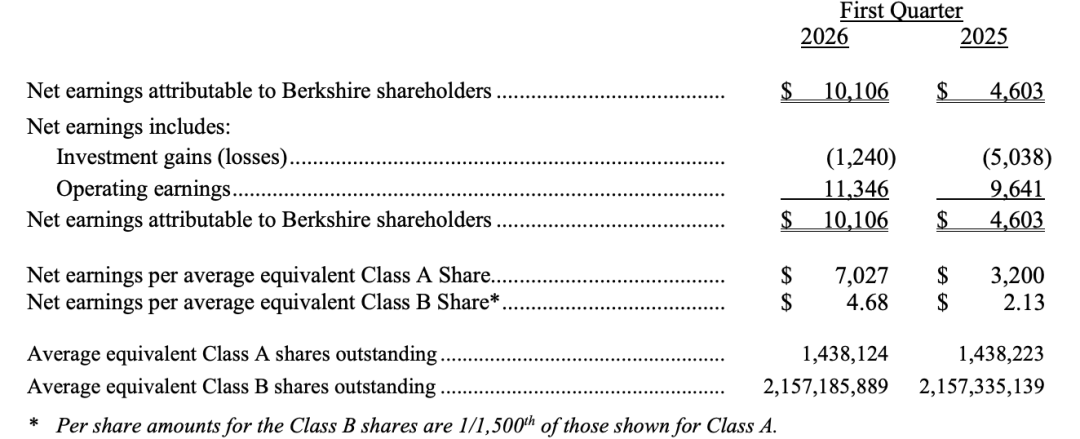

Anteriormente, Berkshire Hathaway también publicó sus resultados del primer trimestre, con los siguientes puntos clave:

La utilidad operativa del primer trimestre de 2026 de Berkshire Hathaway fue de 11.346 mil millones de dólares, un aumento del 18% interanual. Entre ellos, la utilidad de suscripción de seguros aumentó un 28%, la utilidad de la subsidiaria ferroviaria BNSF aumentó un 13%, y los ingresos por divisas experimentaron un giro significativo.

La pérdida neta de inversión se redujo de 5.038 mil millones de dólares en el mismo período del año anterior a 1.240 millones de dólares, impulsando la utilidad neta según GAAP un 120% interanual.

Las reservas en efectivo del primer trimestre alcanzaron 397.000 millones de dólares, un récord histórico.

Al 31 de marzo, el 61% del valor justo total de las inversiones en acciones de Berkshire Hathaway estaba concentrado en American Express, Apple, Bank of America, Chevron y Coca-Cola.

A continuación se presentan los puntos clave de la junta anual de Berkshire Hathaway de 2026, en orden cronológico:

En la primera mitad,Abelco-presidió con el vicepresidente encargado de los seguros, Ajit Jain; en la segunda mitad,Abelco-presidió con el CEO de BNSF, Katie Farmer, y el CEO de NetJets, Adam Johnson.

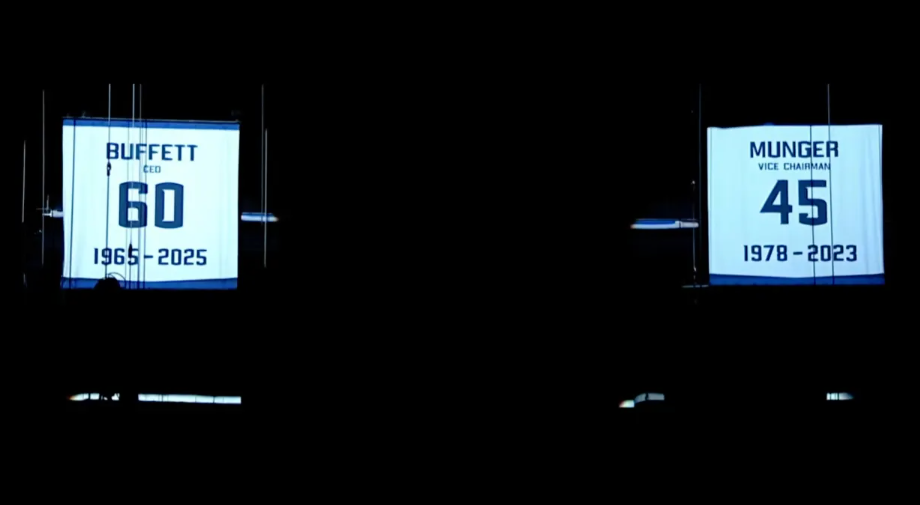

Abel retiró oficialmente la camiseta con el número "60" en la apertura de la asamblea anual de accionistas, en memoria permanente del "profeta de Omaha" por sus décadas de servicio en este grupo empresarial. La retirada de camisetas es una tradición en el deporte y se considera el mayor homenaje que se puede otorgar a un atleta.

This jersey is hung high on the rafters alongside the retired jersey of the late investment master Charlie Munger—Munger’s jersey bears the number “45,” representing the number of years he served at the company.

Abel dijo: "Estoy muy contento de anunciar que estas dos camisetas permanecerán colgadas para siempre."

21:20 Discurso de apertura de la junta general de accionistas de 2025

Warren Buffett, de 95 años, fue conducido hasta un asiento en la primera fila de la mesa directiva, donde los accionistas presentes le brindaron un cálido aplauso. Por primera vez en sesenta años, Buffett ya no es el protagonista absoluto de la reunión anual de accionistas de Berkshire Hathaway.

La junta general de accionistas de Berkshire comenzó con un homenaje a Buffett. Un montaje de video repasó fotos y videos valiosos de años atrás del “profeta de Omaha”, con la canción clásica de Huey Lewis and the News, “Back in Time”, de fondo, intercalada con momentos destacados de juntas generales anteriores.

Abel presentó a los miembros importantes de la empresa en orden alfabético; cuando llegó a Buffett, el público aplaudió entusiastamente.

21:45 Buffett elogia Abel: la selección del CEO es "un éxito del 100%"

Warren Buffett tomó el micrófono en su asiento y elogió nuevamente to Abel. Señaló que hoy es exactamente el aniversario del día en que anunció que Abel asumiría el cargo de CEO.

Warren Buffett dijo: "Esta es la decisión más acertada que hemos tomado, un éxito del cien por cien. Él ha hecho todo lo que yo hice, e incluso más. Él es la persona adecuada."

21:50 Buffett elogia a Tim Cook, CEO de Apple

Warren Buffett pidió al próximo exdirector ejecutivo de Apple, Tim Cook, que se levantara en reconocimiento durante su discurso de apertura, una observación que resuena con el propio cambio de liderazgo de Berkshire Hathaway de Buffett al nuevo director ejecutivo, Greg Abel.

Buffett habla sobre la enorme presión que Cook enfrentó al asumir el liderazgo del fundador de Apple, Steve Jobs, y cómo cumplió con las expectativas, presentando un desempeño destacado.

Warren Buffett dice:

Piensen en la valentía que se necesita para suceder a Steve (Jobs) y superar sus logros. Esto es uno de los milagros más notables de la historia empresarial estadounidense. Gracias, Tim. Después de la muerte de Steve, tomamos la decisión de invertir cerca del 10% de los recursos de Berkshire en Apple, dejándolo realmente en manos de Tim, quien convirtió esta inversión en un retorno antes de impuestos de aproximadamente 185 mil millones de dólares.

Cook anunció a principios de este mes que dejará el cargo de CEO, y John Ternus, director de hardware de Apple, lo reemplazará.

22:00 Abel explica los estados financieros

Abel dijo que, con la creciente competencia, el mercado de seguros está "volviéndose más laxo". Los clientes de seguros de automóviles están comparando precios de manera sin precedentes.

22:20 El CEO rechaza seguir la tendencia de apostar por la IA, manteniendo la filosofía de inversión de Buffett

El CEO de Berkshire, Abel, sobre la IA: "No invertiremos en IA solo por la IA. Solo invertiremos cuando veamos un valor real. La IA debe aportar beneficios sustanciales a nuestros negocios. La aplicación de la IA ofrece oportunidades para todos los negocios."

Abel stated that Berkshire takes a cautious stance on the application and management of artificial intelligence, in stark contrast to other CEOs eager to reshape their business directions or rebrand around this technology.

Abel stated that Berkshire will deploy AI in a focused, value-creating manner, while also noting that the technology poses potential risks to "humanity," which the company is closely monitoring.

22:40 Abel believes that data center construction will bring significant growth to utilities

Abel stated that the large-scale construction of data centers and the demand pressure they place on the power grid are creating significant growth opportunities for the utilities sector.

Abel señaló, con el ejemplo de la expansión de centros de datos de gran escala en Iowa, que la demanda energética actual aún tiene un margen considerable respecto a la capacidad de carga máxima:

Desde el pico de carga del centro de datos, es decir, el consumo real de electricidad, actualmente representa aproximadamente el 8%. La industria en general espera alcanzar entre el 5% y el 10%, y ya hemos alcanzado el 8%. Por lo tanto, estimamos que en los próximos cinco años esta proporción podría aumentar un 50% o más sobre esta base.

Abel indicó que es fundamental aislar el costo de la electricidad de los centros de datos de los usuarios de la red eléctrica general y asegurar que sea asumido directamente por las empresas consumidoras de electricidad. “Los operadores de centros de datos de gran escala, los centros de datos y todos los consumidores de electricidad deben asumir todos los costos por sí mismos.”

Durante la ola de IA, la presión que los centros de datos ejercen sobre las redes eléctricas regionales se ha convertido en un punto focal para numerosos grupos defensores del medio ambiente y de los derechos de los consumidores.

22:50 El constructor de viviendas prefabricadas Clayton se ve afectado por los niveles de tasas de interés

Abel indicó que el constructor de viviendas prefabricadas Clayton Homes ha sido afectado, y los compradores potenciales enfrentan múltiples presiones, como tasas hipotecarias elevadas. Esto claramente está impulsado por los niveles actuales de tasas. Los consumidores también enfrentan desafíos en otros aspectos.

Abel dijo que el objetivo de la empresa es proporcionar "viviendas asequibles" a los consumidores estadounidenses, lo que provocó un fuerte aplauso de la audiencia.

23:05 La primera pregunta de la sesión de preguntas y respuestas es: ¿Por qué mantener a largo plazo Berkshire?

Los accionistas asistieron a una lección vívida sobre los riesgos de la inteligencia artificial durante esta reunión anual. Al comenzar la sesión de preguntas y respuestas, Abel reprodujo un video en el que aparecía un rostro familiar.

En una pantalla grande, un "Buffett" vestido con traje se presenta y le pregunta a Abel: ¿Por qué los inversores deberían mantener acciones de Berkshire a largo plazo?

Hola, me llamo Warren, soy de Omaha. Abel, he estado siguiendo esta empresa durante mucho tiempo, mucho tiempo, un tiempo muy largo. Mi pregunta es sencilla. Tengo 95 años y no me falta nada más que tiempo y cherry cola. Quiero saber — simplemente para poder decírselo a mis accionistas — ¿por qué deberían mantener las acciones de Berkshire a largo plazo?

Luego, Abel reveló la verdad: este video no era una grabación real, sino un video "deepfake" generado mediante tecnología de inteligencia artificial. Aprovechó la oportunidad para destacar ante los accionistas presentes los riesgos de ciberseguridad.

En respuesta a la pregunta de AI Buffett sobre “por qué los inversores deberían seguir manteniendo acciones de Berkshire”, Abel enfatizó en su respuesta la gran fortaleza de los 397.000 millones de dólares en efectivo que tiene la empresa, precisamente este capital le otorga a Berkshire una libertad de acción plena. “Tenemos efectivo y bonos del Tesoro de EE.UU. con varios propósitos; no pretendemos estar sujetos a nadie.”

Abel reiteró los principios fundamentales de inversión y gestión sostenidos durante mucho tiempo por su predecesor Buffett.

Él indicó a los inversores que mantener efectivo en forma de bonos del Tesoro de EE.UU., mantener la independencia financiera, asignar capital de manera flexible, priorizar la eficiencia fiscal y estar altamente alerta ante las “ABC” —es decir, arrogancia (Arrogance), burocracia (Bureaucracy) y complacencia (Complacency)— siguen siendo prioridades fundamentales de Berkshire:

Hemos escuchado esto innumerables veces: los "tres venenos" de la arrogancia, la burocracia y la complacencia pueden erosionar silenciosamente a una empresa y finalmente destruirla. No permitiremos que esto ocurra en Berkshire.

He described Berkshire as a unique company — capable of integrating a variety of disparate businesses while also possessing the ability to deploy capital rapidly and flexibly:

Berkshire es un grupo empresarial, y somos plenamente conscientes de ello. Pero somos un grupo empresarial diferente, porque podemos asignar capital de manera extremadamente eficiente. Podemos transferir fondos desde el negocio de seguros hacia negocios no aseguradores, invertir en mercados de acciones o mantener efectivo cuando lo consideremos adecuado.

Abel indicó que este video profundamente falsificado de Buffett revela claramente el riesgo de ciberseguridad impulsado por IA al que se enfrenta Berkshire:

This is a valuable warning for our team—a major risk we face daily across Berkshire. Berkshire will be committed to using technology to identify cyber threats, particularly in the insurance segment. Abel also specifically noted that the production of this deepfake video of Buffett involved no participation or authorization from the “Sage of Omaha” himself.

23:15 Primera pregunta de la sesión de preguntas y respuestas: Dado los actuales instrumentos de inteligencia artificial, ¿dónde sigue siendo la ventaja competitiva de Berkshire la evaluación humana?

El vicepresidente encargado de los seguros, Ajit Jain: La inteligencia artificial también es muy popular en este momento. Tanto en el sector de seguros como fuera de él, las personas están entrando en masa. Claramente, si la inteligencia artificial se convierte en realidad tal como se espera, sin duda será un gran cambiador de reglas del juego.

Actualmente, vemos la inteligencia artificial utilizada como una herramienta de productividad, un mecanismo para reducir los costos laborales y ejecutar tareas repetitivas y rutinarias. No creo que la inteligencia artificial pueda alcanzar el nivel necesario para tomar decisiones en asuntos que requieren juicio, como la fijación de precios o los reclamos. Todavía faltan muchos años.

Y además, tiendo a ser escéptico. Si alguien me dice que puede resolver ese problema, me sorprendería. Por lo tanto, si esperas que la inteligencia artificial te diga qué acciones comprar o vender, creo que eso no ocurrirá.

Jain dijo que hace unas semanas estuvo con Abel, cuando estaban discutiendo este tema, Abel llamó a su equipo por teléfono y mencionó inmediatamente el riesgo de red, algo sobre lo que ya habíamos hablado antes.

Luego, rápidamente volvieron a mencionar que, en realidad, en todo el negocio de seguros y en la filosofía de construcción en la que nos enfocamos mucho, cómo mejorar la eficiencia al escribir y gestionar código. Lo mencionaron de inmediato. Luego, como mencionaste, cómo volverse más eficiente. También dieron un ejemplo que considero muy bueno.

Quiero decir, si miramos un riesgo y lo dejamos en manos de los bajoescritores tradicionales, probablemente solo nos enfocaríamos en los cinco mayores riesgos, y tu equipo lo señaló.

Y ahora, podemos hacerlo bastante rápido; nos enfocamos en esos grandes riesgos, pero con la tecnología también podemos ver rápidamente otros riesgos. Podríamos estar monitoreando otros 15 riesgos y tener un fuerte juicio sobre ellos.

23:20 Segunda pregunta: ¿Cómo equilibrar la paciencia y la acción?

Pregunta: Como inversionista joven que navega en medio de la incertidumbre y los rápidos cambios tecnológicos, a menudo tengo dificultades para equilibrar la paciencia y la acción. ¿Cómo distingue usted personalmente entre ambas?

Respuesta: Una de nuestras mayores ventajas en Berkshire es la paciencia y la disciplina al asignar capital. Con el tiempo, siempre habrá oportunidades para ti. Esto no significa que no haya oportunidades ahora, pero tampoco significa que necesites deployar todo tu capital o gastar todo tu dinero ahora.

Esta es realmente la forma en que actuamos todos los días, y reconocemos que poseer una gran cantidad de efectivo y bonos del Tesoro de EE. UU. es un activo importante, por ejemplo, en nuestro caso. Consideraré este efectivo como un activo, y esto representa una gran oportunidad. Cuando sientes que una oportunidad tiene una propuesta de valor poderosa, sientes ese momento. ¿Cuándo veremos esto?

Hemos explicado nuestra filosofía de inversión, y un punto muy importante es que debemos comprender muy bien a quién invertimos. Deseamos tener una comprensión profunda: mencionaste la tecnología y la velocidad con la que evoluciona y cambia. Siempre parto de esto, y sé que en Berkshire también lo hemos hecho siempre: ¿comprendemos este negocio? ¿Comprendemos esta oportunidad? ¿Y, lo que es más importante, comprendemos los riesgos que implica?

Luego, deseamos tener una visión muy clara de las perspectivas económicas para los próximos 5 y 10 años. Sí, el próximo año es importante, pero no invertimos solo para un año. Es necesario tener una visión a largo plazo sobre la dirección de las oportunidades. Vamos aún más lejos: mantendremos estas inversiones para siempre.

Entonces pensamos así: queremos tener una fuerte opinión sobre el equipo de gestión allí, que sea capaz y opere con alta integridad. Pero lo más importante es que, en última instancia, el valor debe demostrar primero que justifica la asignación de nuestro capital. No nos apresuramos a invertir capital en oportunidades subóptimas.

Queremos saber si cumple con nuestros principios, y luego, como ya mencioné, actuaremos con determinación, rápidamente y con una gran inversión de capital.

23:25 Tercera pregunta: ¿Cómo ve el equilibrio entre supervisar subsidiarias de propiedad total y la cartera de acciones, y cómo percibe la extensa cartera de inversiones en acciones?

Pregunta: Abel, teniendo en cuenta tu experiencia como operador empresarial, que difiere de la trayectoria de Warren como inversionista en mercados abiertos, ¿podrías compartir cómo equilibras tu tiempo entre supervisar subsidiarias de propiedad total y tu actual cartera de inversiones en acciones de 288.000 millones de dólares? Además, ¿tu perspectiva como operador modifica la forma en que evalúas nuevas oportunidades de inversión en comparación con el enfoque histórico de Warren?

Abel compartió nuevas perspectivas sobre cómo ve el extenso portafolio de acciones de Berkshire, enfatizando una estrategia de inversión concentrada anclada en pocas posiciones clave.

Llamó a Apple, American Express, Moody's y Coca-Cola los "cuatro pilares", considerándolos la base de las inversiones en acciones de Berkshire. También destacó las significativas participaciones de la empresa en las cinco grandes sociedades comerciales japonesas, presentándolas como otro pilar clave de la cartera, y enfatizó su compromiso de mantener estas inversiones a largo plazo. Además de estas posiciones centrales, Abel mencionó otras inversiones importantes, incluyendo Bank of America, Chevron y Alphabet. Berkshire compró aproximadamente 4 mil millones de dólares en acciones de Alphabet durante el tercer trimestre de 2025.

Abel stated that he will take a more proactive role in investment management, adding to or adjusting positions as appropriate. He added that, in investment decisions, he is "fully collaborating" with Buffett.

Abel: He tenido años de experiencia operando diversas empresas en Berkshire Hathaway Energy, y luego como vicepresidente ejecutivo de negocios no aseguradores. Afortunadamente, Jahn y yo hemos desempeñado estos excelentes puestos durante los últimos ocho años, y ahora ya son nueve. Pero esto me ha brindado una oportunidad muy importante para comprender estos negocios.

Como ya he mencionado, tenemos un negocio excelente y un liderazgo excelente, pero aún existen oportunidades. Pero esto realmente me recuerda que dedicaré cierto tiempo a estos negocios para asegurarnos de que estamos asignando capital de manera adecuada, que seguimos evaluando los riesgos de estos negocios y que fomentamos la operación excelente. Porque, escucha, como alguien dentro del negocio, es fácil mirar tus métricas internas y convencerte a ti mismo de que lo estás haciendo bien; debes mirar hacia afuera y preguntarte: ¿Qué ven y sienten los clientes? ¿Qué están haciendo nuestros competidores? Creo que esto es exactamente el valor que podemos aportar en términos de operaciones.

Mencioné que Adam Wright asumiera más responsabilidades o que asumiera más funciones en las 32 empresas. Traerá un excelente conocimiento operativo, y también tenemos al equipo de este lado del negocio de seguros.

Ahora hablamos de la cartera de acciones y la asignación de tiempo. Cuando utilizamos el capital en el balance general, aún existen enormes oportunidades. Compartí la cantidad de efectivo y bonos del Tesoro de EE.UU. que tenemos. Quiero enfatizar que, si observas nuestra cartera de acciones actual, como expliqué en la carta, tenemos una cartera concentrada. Hacemos hincapié en esto al llamarlo "core", pero la mejor forma de decirlo es que realmente es una cartera concentrada. Tenemos lo que denominamos inversión core y concentrada.

En mi carta enfaticé nuestra inversión en Japón. Curiosamente, si vuelves a revisar las empresas en las que tenemos posiciones muy importantes a continuación, quiero agregar que, para estas empresas, aún podríamos estar comprando acciones o ajustando las posiciones adecuadas en nuestra cartera. Entonces, el primer grupo, ya lo mencioné, tiene un tamaño ligeramente inferior a 200 mil millones y se mantiene en ese nivel. Ahora tenemos cerca de 100 mil millones, o 85 mil millones. Luego, sumando otras inversiones de Berkshire, como bancos de Estados Unidos, Chevron, Google, etc., hay otros 70 mil millones de dólares en inversiones. Esto destaca que una parte muy grande de nuestra inversión total está altamente concentrada en un portafolio limitado, y la gestión activa de estas inversiones es en realidad limitada, lo cual es lo que realmente quiero enfatizar.

También conocemos bien esos negocios. Conocemos al equipo directivo. Estas son cosas con las que Warren y yo aún colaboraremos y discutiremos absolutamente. No necesitas discutirlas todos los días, pero si ocurre algo en alguno de estos negocios, lo discutiremos esa semana o ese mes. Podría ser sobre su dirección o lo que hemos aprendido. La empresa japonesa acaba de publicar sus resultados en las últimas 48 horas, y fue un tema de discusión activo; ayer por la mañana Warren y yo discutimos sus resultados y lo que vimos allí. Por lo tanto, estos son núcleos, pero eso no significa que los dejemos de lado o que sean simplemente inversiones concentradas que seguimos monitoreando al evaluar.

Ted gestiona otros 200 mil millones de dólares, o ligeramente menos de 200 mil millones en capital, pero sus responsabilidades van mucho más allá. Claramente nos ayuda con otras diversas oportunidades, o nos asiste en la evaluación de riesgos o asignación de capital dentro del negocio. Por lo tanto, somos afortunados de contar con ellos, pero cuando consideras la gestión y la cantidad de trabajo requerida, se trata de un portafolio muy manejable.

Como ya hemos mencionado, la oportunidad de desplegar efectivo y bonos del Tesoro de EE.UU. en el momento adecuado es una oportunidad muy significativa, que incluye acciones, así como lo que podríamos ver en nuestras operaciones comerciales y en el ámbito de los seguros.

En cuanto a la asignación de tiempo, sí, dedicaremos cierto tiempo a las operaciones, y le daremos prioridad, ya que vemos una gran oportunidad para seguir mejorando y reducir la brecha en términos de operaciones excelentes. Vemos oportunidades dentro de nuestra cartera actual, pero esto implicaría ya sea aumentar la posición o ajustar el tamaño. Luego, evaluamos continuamente qué otras oportunidades existen en el mercado, ya sea una adquisición completa de una empresa privada o pública. Asimismo, también consideramos qué oportunidades incrementales existen si deseamos poseer una participación parcial en una empresa. Estas oportunidades se evalúan de la misma manera: como mencioné, analizamos las perspectivas económicas, y esto está estrechamente relacionado con la respuesta anterior.

Jian: Realmente creo que la asignación de capital y la gestión operativa son dos caras de la misma moneda. Una frase que Warren dijo hace muchos años, que considero muy acertada. Dijo: Un buen asignador de capital se convertirá en un buen gerente operativo, y viceversa.

Abel: Cuando consideras nuestra empresa operativa, mencioné anteriormente que contamos con un talento muy sólido. Tenemos operadores excepcionales que conocen bien su negocio, su industria y sus clientes. Sí, ¿todavía tenemos espacio para mejorar? Sí, es un proceso de mejora continua y cerraremos esas brechas. Pero tenemos un equipo excepcional allí. Ya sea Jahn, yo mismo, Adam Wright, invertimos tiempo en asegurarnos de que estemos satisfechos con nuestra forma de asignar capital, entendamos los riesgos y luego reconozcamos esas brechas.

23:35 Cuarta pregunta: La paciencia tiene un costo de oportunidad; ¿cómo piensan los inversores a largo plazo en la asignación de capital?

Pregunta: Cuando la paciencia tiene un costo de oportunidad real, ¿cómo deberían pensar los inversores a largo plazo en su método de asignación de capital hoy? ¿Cómo pueden los individuos equilibrar la paciencia con la acción, especialmente cuando el historial de rendimiento del Sr. Buffett durante décadas ha establecido el estándar?

Abel: Al volver a hablar sobre nuestro método de asignación de capital y nuestro enfoque a largo plazo, está muy alineado con nuestros propietarios y los accionistas presentes aquí. Ellos adoptan un enfoque muy a largo plazo en sus inversiones. Tenemos la suerte de contar con esta base única de propietarios en nuestra cartera. Y a largo plazo, Berkshire tendrá oportunidades significativas. Esto vuelve a centrarse en la paciencia y la disciplina en la asignación de capital. ¿Sabemos qué ocurrirá mañana? ¿O qué evento sucederá dentro de tres años, dos años? Pero el mercado presentará desalineaciones que nuevamente nos permitirán actuar. Ahí es donde entra en juego nuestro enfoque disciplinado: saber cuál es nuestra filosofía de inversión en torno a estas actividades.

No significa que no hayamos visto empresas excelentes hoy. Nos gustaría poseer muchas. Seré cauteloso. A largo plazo, estaremos encantados de mantener esas empresas que tienen equipos de gestión excelentes, y evaluamos eso. Quiero decir que, cuando piensas en este mundo, no significa que haya docenas de empresas así, pero sí existen. Sin embargo, en relación con el precio, las oportunidades, las perspectivas económicas de la empresa y los riesgos asociados, no estamos interesados en adquirir esas empresas a ese precio, ya sea una participación parcial o total. Eso no significa que no haya oportunidades así en el futuro.

Esto es lo que nos tomamos el tiempo para preparar: primero, mantener la disciplina; segundo, reconocer algunas oportunidades clave que valoramos o consideramos a un precio adecuado. Todo vuelve realmente a la disciplina.

Me preguntas cómo equilibro personalmente la paciencia con la acción. Una vez más, esto es coherente con mi rol, y tengo la suerte de trabajar junto a Warren, Jay y otros; lo hacemos porque amamos y creemos en Berkshire. Warren ha demostrado un gran compromiso con Berkshire, con una profunda comprensión y pasión por ella. Sobre esa base, desea crear algo de muy largo plazo, incluyendo las oportunidades que podría generar. En cuanto a mí personalmente, y sé que todos nosotros, aportamos la misma pasión y tenemos la intención plena de hacerlo de manera consistente con el pasado.

Jian: Sabes, el seguro, como la inversión, es un juego que requiere paciencia. Es muy difícil hacer que la gente se quede de brazos cruzados y no haga nada. Cuando contrato personas, mi enfoque habitual es decirles directamente: “Tu trabajo es decir ‘no’”. Te bombardearán con operaciones día tras día, pero tu responsabilidad básica es decir ‘no’. Digo: ocasionalmente encontrarás una operación que te golpee como una tabla, que grita ‘¡llegó el dinero!’, y entonces ven a mí, y juntos decidimos si hacerla o no.

Sabes, hacer una broma, es realmente difícil sentarte allí sin hacer nada mientras todos los demás son engañados por los corredores y llevados a Londres. Creo que, en el sector de seguros, y también en inversiones, la verdadera prueba del éxito es la capacidad de decir “no”.

23:40 Quinta pregunta: Asegurar barcos que atraviesan el Estrecho de Ormuz

Cuando se le preguntó cuándo y cómo Berkshire proporcionaría seguro a los barcos que atraviesan el estrecho de Ormuz, el vicepresidente ejecutivo de seguros de Berkshire, Ajit Jain, dio una respuesta concisa y directa: “En pocas palabras, depende del precio”. En el acto, las risas y los aplausos estallaron inmediatamente.

Jain indicó que Berkshire está participando en un plan para asegurar barcos que atraviesan el Estrecho de Ormuz, pero hasta ahora no se ha emitido ninguna póliza. El Estrecho de Ormuz ha sido cerrado o estrictamente controlado en múltiples ocasiones durante conflictos entre Estados Unidos, Israel e Irán. “Hemos participado en pequeña escala en un plan destinado a asegurar barcos en el Estrecho de Ormuz, pero hasta ahora no se ha emitido ninguna póliza.”

Jain indicó que la escolta de barcos que transitan por parte de la Armada de Estados Unidos será una de las condiciones de cobertura del plan. “El plan aún se está refinando. Pero si podemos lograr términos satisfactorios —incluyendo condiciones en el nivel de decisión de cobertura y la garantía de escolta de la Armada de Estados Unidos— ya hemos ofrecido un precio de cobertura que consideramos aceptable. Sin embargo, hasta ahora no ha habido ningún avance sustancial.”

23:45 Sexta pregunta: ¿Cómo gestionar la cartera construida por Warren Buffett?

Pregunta: ¿Cómo gestionar la cartera construida por Warren Buffett?

Abel: Sobre la gestión de la cartera existente y su composición, como mencionaste, fue establecida por Warren, pero se trata de un conjunto de empresas que Warren conoce muy bien. Yo tengo una gran confianza en que entiendo estos negocios y su perspectiva económica. Por eso, cuando explico en mi carta, realmente quiero transmitir un mensaje: sí, estamos muy satisfechos con estas empresas, las conocemos; sí, es una cartera concentrada, pero sabes que sus negocios evolucionarán y podrían surgir riesgos. Por lo tanto, los evaluaremos continuamente, pero es una cartera en la que estamos muy satisfechos.

Warren mencionó el asombroso éxito de Tim Cook en Apple. Warren y Tim discutieron recientemente este tema, y comentaron que Warren invirtió en Apple no porque fuera una acción tecnológica. Lo que vio fue qué era el producto y cuánto valoraban los consumidores individuales. Es una perspectiva extraordinaria, pero también es una perspectiva muy similar que creo que muchos de nosotros aplicaríamos.

Por ejemplo, en cuanto al negocio de la electricidad, sé mucho; sé cómo garantizar la generación, cómo transmitirla, etc. ¿Pero realmente tengo tanto interés en cómo se fabrican los teléfonos iPhone? Me interesaría saber dónde se fabrican y algunos de los riesgos y desafíos asociados con ello. Pero confío plenamente en nuestro equipo cuando discutimos esto en un nivel más amplio. Examinamos y nos preguntamos: ¿comprendemos su valor y por qué este producto tiene valor? En realidad, eso es lo que representa su valor para el consumidor.

Creo que tenemos una oportunidad única y, muy afortunadamente, Warren viene a la oficina todos los días. Afortunadamente, podemos discutir otras posibles oportunidades que traen diferentes combinaciones de habilidades. Pero finalmente, reduciremos rápidamente el campo para determinar qué es esta oportunidad, por qué tiene valor, y por qué los consumidores, o los usuarios de cualquier industria, confían en esa empresa y ese producto a largo plazo. Luego, relacionado con esto, ¿dónde están los riesgos asociados? Esto básicamente es el enfoque de Warren y también el mío.

Sobre nuestro portafolio actual, siempre sabremos exactamente en qué hemos invertido. Pero en cuanto a comprender las oportunidades y riesgos asociados, tenemos una gran confianza en tener una visión clara y estamos satisfechos con nuestra situación actual.

23:50 Séptima pregunta: Plan de sucesión de Jahn y el negocio de seguros, plan de sucesión de Abel

Cuando se le preguntó sobre el plan de sucesión de Jahn y de él mismo, Abel indicó que la junta toma este tipo de asuntos muy en serio: “Han establecido planes correspondientes y continúan discutiéndolos. Por lo tanto, si Jahn no pudiera cumplir con sus funciones hoy, o si yo no pudiera cumplir con las mías, nuestra junta sabe claramente qué acciones tomar.”

Estos dos planes de sucesión son claramente temas importantes. Jain se unió a Berkshire en 1986 y fue el arquitecto de nuestro negocio de seguros; creamos una franquicia incomparable con una cultura y disciplina excepcionales.

Cuando Warren anunció el plan de transición el año pasado, lo primero que hizo fue reunir a los cinco gerentes principales de nuestro negocio de seguros para sentarse y hablar sobre el negocio y discutir la cultura. Para mí, fue una oportunidad extraordinaria para ampliar mi base de conocimientos en seguros. Lo que vi en ese equipo fue una profunda experiencia en gestión y en seguros, y compartían los mismos valores y cultura que Jann enfatizó.

Mantener una cultura de disciplina es desafiante. En la industria de seguros, decirle a subastadores acostumbrados a estar activos que “tomen unos meses de descanso” no es fácil. Pero Jai tiene un excelente equipo a su lado, y nuestra junta directiva toma muy en serio el tema de la sucesión. Tenemos un plan establecido, y la junta sabe qué acciones tomar si Jai o yo no podemos cumplir con nuestras responsabilidades.

En cuanto a la cultura y la orientación hacia la suscripción, seguí algunas reglas simples. El número de personas que realmente participan en las decisiones es muy pequeño; mis tres primeros colaboradores llevan más de 35 años trabajando juntos. El plan de compensación es un salario fijo, no una fórmula compleja que permita a los individuos obtener beneficios al alza mientras Berkshire asume el riesgo a la baja. Los liberamos de las fluctuaciones del mercado para que puedan concentrarse en hacer lo correcto con tranquilidad.

He visto todos estos planes de compensación durante años. Le dije a Warren: “Déme un plan de compensación y yo encontraré una manera de aprovecharlo, y usted se dará cuenta muchos años después”. Además, los empleados que pierden quieren renegociar, y los que ganan están encantados de irse con todo. Es un gran desafío.

23:55 Pregunta 8: ¿Cuándo eliminará la empresa de servicios públicos de Berkshire los combustibles fósiles?

¿Cuándo la empresa de servicios públicos de Berkshire eliminará los combustibles fósiles, se pasará a alternativas de energía renovable y dejará de causar daños irreparables al medio ambiente y al futuro de mi generación?

Abel: Operamos como administradores de estos activos para nuestros estados y clientes. Primero y ante todo, debemos cumplir estrictamente con las leyes vigentes, incluidas las leyes federales. Nuestro equipo se compromete a cumplir con la normativa y a hacer las cosas correctamente. Tenemos planes sobre los recursos y cuándo retirar las centrales de carbón y de gas, lo cual está en gran medida impulsado por políticas estatales. Los estados decidirán cómo operamos y durante cuánto tiempo se mantendrán estos activos, ya que finalmente son los clientes quienes asumen los costos y los riesgos.

Mira a nuestras empresas de servicios públicos de Iowa, que generan aproximadamente el 93% de su energía a partir de fuentes renovables, liderando el país y lográndolo a un costo asequible. Sin embargo, aún operamos plantas de carbón, que necesitamos para estabilizar el sistema durante los picos, y solo las utilizamos cuando es absolutamente necesario.

El desafío radica en que los centros de datos de gran escala ejercen una gran presión sobre el sistema. Si la inteligencia artificial continúa desarrollándose, la cantidad de unidades basadas en carbono utilizadas aumentará, lo que generará una gran presión sobre el sistema y toda la industria.

01:20 Abel regresa al escenario para moderar la sesión de la tarde de la junta general de accionistas

Greg Abel regresa al escenario del CHI Health Center en Omaha, Nebraska, para moderar la sesión de la tarde de la reunión anual de accionistas de Berkshire Hathaway.

Acompañando a Abel estaban el CEO de BNSF Railway, Katie Farmer, y el CEO de NetJets y presidente de Servicios de Consumo y Retail, Adam Johnson.

01:25 Pregunta 9: ¿Cómo afecta la geopolítica a las subsidiarias de Berkshire?

Pregunta: ¿Cómo ha afectado la situación geopolítica actual en el Medio Oriente a las subsidiarias de Berkshire?

Abel: Realmente afecta nuestras operaciones de múltiples maneras. Pero de lo que más me enorgullezco es que gestionamos estos negocios con una perspectiva a largo plazo. Cuando suena el teléfono, sabes que te enfrentarás a algunos desafíos, pero no importa. Discutiremos, nos esforzaremos y siempre encontraremos una manera de superarlos. En cuanto a las situaciones relacionadas con la guerra con Irán y los conflictos en Oriente Medio, veo que el equipo nuevamente adopta esta actitud: esta es la realidad con la que nos enfrentamos. ¿Cuál es la mejor solución para nuestros clientes? ¿Cómo podemos seguir brindándoles servicio como lo hemos hecho en el pasado?

Mencioné el agente de reducción de fricción de la empresa de tuberías LSBI, que normalmente no vende grandes cantidades de productos en Medio Oriente, pero cuando comenzaron a buscar soluciones para este desafío, ocurrieron muchas cosas. Esto no significa que nuestro negocio no haya sufrido un impacto directo. Nuestro grupo químico, cuyos costos de insumos se duplicaron en un corto período de tiempo. Con el tiempo, los precios aumentarán según nuestros contratos, lo que equilibrará la situación. En cuanto a la operación de nuestro negocio, simplemente nos enfocamos en trabajar duro y mantener todo de manera sostenible a largo plazo.

CEO de BNSF: El ferrocarril es realmente un buen indicador del estado de la economía industrial y de consumo, ya que nuestras cargas abarcan una variedad de materias primas. Hemos observado varios efectos distintos derivados del conflicto en el Medio Oriente. Debido a las interrupciones en la cadena de suministro, se han generado oportunidades para algunas de estas mercancías, con un aumento en la demanda de materias primas como áridos y acero. La mayor parte de nuestro negocio es el transporte intermodal, que se ha vuelto más competitivo a medida que suben los precios del combustible. Pero en general, si los precios del combustible permanecen altos durante mucho tiempo, afectará la demanda del consumidor y repercutirá en todos nuestros negocios.

Sí, hemos observado algunos impactos. Algunos minoristas grandes indican que los consumidores ahora deben tomar decisiones sobre qué comprar. Si el entorno de precios altos del combustible persiste durante mucho tiempo, realmente creo que veremos este impacto en los clientes afectar nuestro negocio.

El CEO de NetJets y presidente de los negocios de servicios de consumo y retail, Adam Johnson, dijo que el aumento de costos, incluido el precio del petróleo que llegó temporalmente a 100 dólares por barril, ha comenzado a reprimir la demanda en algunos sectores:

En el lado del consumo de bienes y en el retail físico, esto realmente ha afectado parte de la demanda. Reconociendo estas presiones, Johnson indicó que sus negocios ya están acostumbrados a buscar formas de adaptarse a la volatilidad. Estamos preparados para enfrentar estas situaciones y hacer ajustes cuando sea necesario. Pero realmente está afectando parte del negocio minorista y parte del negocio de bienes de consumo.

01:35 Pregunta 10: ¿Cómo se gestiona el modelo descentralizado de Berkshire? ¿Cómo mantiene BNSF su competitividad?

Pregunta: El sistema de Berkshire depende de la descentralización. Cada gerente actúa como CEO de su propia subsidiaria. ¿Qué unidades operativas requieren más supervisión? ¿Cómo se manejan a los gerentes con desempeño deficiente? La rentabilidad de BNSF está por debajo de la de sus competidores; ¿cómo se mantendrá la ventaja competitiva frente a los competidores y las nuevas tecnologías?

Abel: Enfatizé el modelo de descentralización, la disciplina de riesgo y la asignación de capital. Contamos con un grupo de líderes y empresas excepcionales que están más cerca de sus clientes; si piensan como propietarios, obtendremos resultados muy buenos en todo el grupo de empresas.

Pero el modelo de descentralización no significa que no asumamos responsabilidad. Esta autonomía implica aceptar con entusiasmo la gran responsabilidad y el orgullo de hacer bien las cosas. Tenemos muchas expectativas: ¿gestionan el riesgo? ¿Se consideran a sí mismos jefes de riesgo? ¿Son hábiles para asignar el capital disponible? Si observamos un rendimiento deficiente o algunas decisiones erróneas, ese es el momento en que intervenimos y dialogamos.

BNSF CEO: Sabemos plenamente que es fundamental seguir impulsando operaciones eficientes, mantener una estructura de costos competitiva y seguir reduciendo la brecha en rentabilidad con nuestros competidores.

Lo primero en lo que realmente nos enfocamos en 2025 es mejorar la eficiencia operativa de los trenes. Mejorar la red de trenes puede liberar recursos, crear capacidad y permitirte manejar la misma cantidad o incluso más carga con menos activos. En el primer trimestre de este año, manejamos más carga que en el primer trimestre del año pasado, pero utilizamos 260 locomotoras menos.

El segundo ámbito gira en torno a nuestra transformación tecnológica. Atraemos a científicos de datos e investigadores de investigación de operaciones, y los integramos junto con nuestro personal operativo en el centro de operaciones de red para estudiar gemelos digitales y proporcionar a los clientes ETA predictiva. En el primer trimestre, logramos un récord en eficiencia de combustible.

En cuanto a la competencia con camiones, tenemos la red de transporte intermodal más grande de todas las compañías ferroviarias. Anteriormente, necesitábamos cinco personas para operar un tren, pero ahora la mayoría de nuestros trenes solo requieren dos personas. Sin embargo, aún necesitamos tener permitido innovar y contar con regulaciones que apoyen la capacidad del ferrocarril para competir con los camiones.

CEO de NetJets: Regresé el 1 de junio de 2015. Hice una pregunta: ¿Cuántas personas realmente entienden ambos extremos de nuestro negocio? NetJets es complejo; volamos a miles de aeropuertos en 150 países. No me gustó esa respuesta, era demasiado escasa.

Ahí es donde comenzamos a reconstruir la cultura. Recuerdo que la primera vez que preparé una reunión de la junta, estaba hablando sobre crecimiento. Abel, con amabilidad, me sacó aparte y me dijo: “¿Por qué no intentas primero reducir la deuda y dejas que Warren se preocupe menos?”. Fue una lección que nunca olvidé.

Hablamos de seguridad y servicio. Warren adquirió NetJets en 1998 después de convertirse en cliente, diciendo: "Quiero seguridad, quiero servicio". Siempre nos hemos enfocado mucho en asegurar que todos estén en ese camino. Esto es en gran parte la razón por la que hemos podido pagar nuestras deudas, devolver efectivo a Berkshire Hathaway y convertirnos en un referente en la industria de servicios.

01:50 Pregunta 11: ¿Cuál es el impacto de los aranceles en la cartera?

¿Considera Berkshire Hathaway buscar exenciones o programas de compensación arancelaria para sus operaciones de propiedad total que enfrenten costos de importación? ¿Qué importancia tiene este impacto en toda la cartera de inversiones?

Abel: La discusión sobre el impacto de los aranceles en todo nuestro portafolio es muy similar a la situación en Oriente Medio. Ya experimentamos uno durante el primer mandato del gobierno y aprendimos lecciones de ello, por lo que estamos mejor preparados. Se trata de ponerse a trabajar duro y gestionarlo nosotros mismos. Encontraremos formas de seguir sirviendo a nuestros clientes, recuperando estos aranceles a través de contratos directos con clientes o mediante los productos que estamos desarrollando. Nuestro equipo ha hecho un trabajo excelente al manejar este asunto. Actualmente hay muchas cosas que aclarar, pero no las estamos buscando activamente.

CEO de BNSF: En cuanto a compensación, no, pero me gustaría hacer algunos comentarios sobre el impacto de los aranceles. A principios de 2025, observamos que algunos clientes enviaron mercancías con anticipación antes de la implementación de los aranceles, lo que aumentó el volumen de carga. Luego, en la segunda mitad de 2025, se estabilizó, y al entrar en 2026, nuestros clientes realmente se han adaptado y ajustado a los aranceles. Dicho esto, esto realmente ha generado cierta incertidumbre. Desde el punto de vista de la planificación, ha sido muy difícil para nuestros clientes, lo que ha llevado a algunos a posponer inversiones en instalaciones de fabricación. Es precisamente la incertidumbre de los aranceles lo que realmente hemos visto en nuestros clientes.

CEO de NetJets: Usaré a Berkshire Hathaway Automotive como ejemplo; sus ventas de vehículos nuevos este año han disminuido ligeramente en comparación con el año pasado, en parte debido al impacto de los aranceles. El problema es que los aranceles cambian todos los días; simplemente comprender este “balón de rebote” de aranceles ya es un trabajo en sí mismo.

De las 32 empresas de consumo, servicios y retail en la cartera, la antigüedad promedio es de 88 años. Cuando llamé a esos CEOs, dijeron: “Hemos estado lidiando con aranceles durante 100 años”. Piensa en los CEOs de los últimos siete u ocho años: tuvimos que enfrentar una pandemia global, la inflación más alta en cuarenta años, y ahora los aranceles “de rebote”. Las empresas han manejado estos desafíos excelente, y creo que nuestro futuro es bastante prometedor.

01:55 Pregunta 12: Cartera de inversión japonesa

Pregunta: La inversión de Berkshire en cinco empresas comerciales japonesas es pasiva, consiste en negocios sólidos comprados a buen precio y financiados en yenes. En cambio, su transacción con Tokyo Marine es completamente diferente: es una asociación conjunta de adquisiciones y reaseguro de diez años. Este es el nivel más profundo de integración operativa que Berkshire ha intentado nunca a nivel internacional. ¿Cómo se ve esto en la práctica? ¿Esto sugiere que, bajo su liderazgo, Berkshire se inclinará hacia asociaciones internacionales más activas?

Abel: Tokyo Marine ha hecho un trabajo excelente. Anteriormente mencioné que se trata de una relación estratégica, no de una transacción financiera. Nos gusta la inversión del 2.5% en Tokyo Marine, que será una inversión a largo plazo. Es del mismo tipo que nuestras otras cinco inversiones en Japón; realmente creemos que son inversiones perpetuas, porque va más allá de la inversión en sí misma y se trata más de las relaciones que deseamos establecer allí. Seguirán viendo esto, tal como se detallan las oportunidades de suscripción en las que participamos conjuntamente en su riesgo y retorno, lo que equivale efectivamente al 2.5% actual de su cartera. Esto nuevamente forma parte de la transacción financiera, pero también implica una gran confianza.

Lo tercero que se mencionó es que la asociación enfatiza varias cosas, pero aún no está claro cómo deseamos que esta relación evolucione. Por lo tanto, continuaremos permitiendo que se desarrolle de forma natural. Esta asociación comparte nuestra cultura y nuestros valores. Por lo tanto, sin duda será excelente durante muchos años venideros. Sin embargo, en cuanto a buscar adquisiciones absolutas en seguros u otros ámbitos, eso evolucionará con el tiempo, y claramente será algo que discutirán Jahn y el equipo ejecutivo de Tokyo Marine. Si surge tal oportunidad, estaremos muy contentos.

02:00 Pregunta 13: Berkshire desinversionará negocios o será desglosada

¿Existe alguna situación futura en la que puedas prever que Berkshire deshaga o divida sus negocios? Si es así, ¿cuáles son?

Al responder a las preguntas relacionadas de los accionistas, Abel indicó que espera que Berkshire Hathaway no divida ni deshaga sus subsidiarias. Enfatizó la ausencia de jerarquías burocráticas en la estructura de Berkshire y la capacidad única de este grupo empresarial para asignar capital de forma flexible entre sus distintos sectores de negocio. “Somos un grupo empresarial, pero un grupo empresarial eficiente. No tenemos capas y capas de gestión.”

Abel dijo que Berkshire se compromete a mantener a largo plazo las empresas adquiridas, pero en algunos casos también podría tener que considerar la venta. "Compramos algo con la intención de mantenerlo permanentemente. Cuando adquirimos una empresa de servicios públicos, le decimos a los reguladores que es una tenencia permanente. Pero debe ser una relación viable. Si la relación se rompe, buscaremos mejores alternativas."

Abel dijo que los conflictos laborales difíciles de resolver o los riesgos de reputación podrían llevar a Berkshire a deshacerse de un negocio.

Sin embargo, Abel concluyó: “No consideramos la desinversión de subsidiarias ni la división del grupo.”

Cuando consideramos este problema, en algunos casos, podríamos no ser los mejores propietarios de un negocio. Si existen problemas laborales que no podemos resolver, o si hay riesgos de reputación que no estamos dispuestos a exponer a Berkshire, entonces esa empresa no pertenece a la familia Berkshire. Si un negocio no es sostenible y ya no genera efectivo operativo para nuestros accionistas, y si alguien más puede operarlo y hacerlo más exitoso, debemos considerarlo.

Tomamos muy en serio la obligación de asegurar que el capital se asigne adecuadamente. De hecho, ya hemos anunciado la venta de las operaciones de utilidad pública de Pacific Company en Washington. En Washington, las políticas que querían que Pacific implementara tuvieron un impacto significativo en los costos de nuestros otros estados. Nuestros otros estados estaban asumiendo costos impuestos por otro estado, por lo que decidimos retirarnos y encontramos un comprador excelente. Cuando compramos algo, siempre lo hacemos con la mentalidad de “mantenerlo para siempre”, pero esta debe ser una relación que funcione; si se rompe, buscamos un camino mejor.

En cuanto a la segunda parte de la pregunta, nunca se dividirá. Somos una empresa integral, pero una integral eficiente, sin capas de gestión ni montones de comités que nos digan cómo operar nuestro negocio. Muchas empresas integrales terminan acumulando capas y capas de costos que no aportan valor a la empresa en su conjunto, pero nosotros no hacemos eso.

Nuestra estructura empresarial integral opera sin burocracia ni costos innecesarios, permitiendo transferir capital entre distintos grupos de manera altamente eficiente desde el punto de vista fiscal. No desechamos subsidiarias ni dividimos ningún grupo.

02:10 Pregunta 14: ¿Seguridad o aprovechar más oportunidades de inversión? ¿Prefieres empresas tecnológicas o empresas con flujo de efectivo?

Pregunta: ¿Cuál ha sido la evolución más importante en tu marco personal para evaluar la certeza del flujo de efectivo y el margen de seguridad en comparación con Warren? En concreto, ¿te inclinas más hacia empresas tecnológicas que muestran flujos de efectivo igualmente sólidos?

Abel: En cuanto a cómo Warren ve el enfoque de inversión, es decir, nuestro margen de seguridad y nuestra forma de manejarlo, estamos absolutamente de acuerdo. Todo comienza con nuestra cultura y valores, y con la forma en que hemos manejado todo durante años.

Si volviera a examinar las oportunidades en el sector energético, rápidamente pasaría a esto: ¿realmente entendemos los riesgos asociados? En ese momento estábamos adquiriendo Nevada Energy, y en mi mente había tres riesgos importantes que ansiaba discutir con Warren. La conversación que tuvimos de inmediato fue: comprendíamos completamente la viabilidad económica, y luego pasamos directamente al mayor riesgo. Uno de esos riesgos era la energía solar en techos y cómo perturbaría este negocio. Ese riesgo efectivamente surgió a los 12 meses, a los 18 meses, y logramos manejarlo con éxito. Nuestra forma de pensar sobre los riesgos es diferente; los vemos con la mentalidad de Berkshire, anticipando los próximos diez años: ¿cómo será este negocio dentro de diez años? Si no entendemos cómo será dentro de diez años, no lo hacemos. Debemos tener una visión clara de cómo será el futuro; eso es el núcleo de nuestro enfoque.

Cuando se trata de empresas tecnológicas, nunca decimos que una industria específica es algo en lo que debemos participar. Si hay una empresa en el sector tecnológico, entendemos sus oportunidades y riesgos, y su valoración es razonable, entonces simplemente por pertenecer al sector tecnológico no se descarta nuestra posibilidad.

02:15 Pregunta 15: ¿Quién es el "Charlie Munger" de Abel?

Pregunta: Durante la mayor parte del tiempo en que Warren fue CEO, tuvo la asociación de Charlie, lo que naturalmente redujo el riesgo de errores en nuestras decisiones de inversión. ¿Quién será el Charlie de Abel?

Cuando se le preguntó quién sería su "Charlie Munger", el nuevo CEO Greg Abel no mencionó a nadie en particular, sino que habló de todo el equipo que lo rodea. "Te rodeas de personas excelentes, y ya están aquí."

Abel mencionó a Adam Johnson, presidente y CEO de NetJets y responsable de los negocios de consumo, servicios y minorista de Berkshire, así como a Ajit Jain, vicepresidente ejecutivo de seguros, y a Katie Farmer, CEO de BNSF Railway. Los tres ejecutivos aparecieron junto a Abel el sábado.

Él dijo: “En nuestro grupo de CEOs, tenemos la suerte de contar con un grupo excelente de personas; independientemente de la situación específica, siempre me pongo en contacto con cualquiera de ellos para pedirles su opinión.”

Abel: Tenemos mucha suerte de que Warren siga siendo nuestro presidente, lo que ha creado las condiciones para una transición excelente. Tenemos un consejo de administración muy destacado, y puedo contactar fácilmente a cualquiera de ellos según sea necesario. Cuando respondí a la pregunta sobre Warren en Omaha, dije que queríamos que Berkshire perdurara. Deseo liderar Berkshire, y seré un líder fuerte. Pero debes rodearte de personas excelentes, y ya están aquí.

En cuanto a los negocios no aseguradores, he tenido la suerte de trabajar con las 32 empresas gestionadas por Adam y otras 18 empresas. Claramente, tengo una excelente relación de trabajo con Jahn y tengo la suerte de buscar sus consejos con frecuencia. Luego están nuestros CEOs; tenemos la suerte de contar con un grupo tan excelente de personas, y en situaciones específicas, me pongo en contacto con cualquiera de ellos para pedirles su opinión.

Afortunadamente, debido a Berkshire y la forma en que fuimos creados, tenemos recursos extremadamente abundantes a nuestro alrededor. Berkshire persistirá y lo hará como un equipo.