Título original: "Todos los mitos de la riqueza son el resultado de la combinación de ideas no convencionales y el interés compuesto del tiempo"

Autor original: Sleepy.txt, Beating

En 2017, Black Ant Capital realizó su primera inversión en Pop Mart, y en los años siguientes continuó aumentando su apuesta. En diciembre de 2020, Pop Mart cotizó en Hong Kong y su capitalización de mercado superó los 100.000 millones de dólares hongkoneses el primer día. Black Ant Capital obtuvo un rendimiento contable superior a cien veces, convirtiéndose en un caso clásico en el ámbito de las inversiones de consumo en China.

En 2010, el fondo Sequoia Capital China invirtió en Meituan. Tras múltiples rondas de inversión adicional, obtuvo más de cien veces su inversión cuando Meituan cotizó en bolsa. Esta inversión convirtió a Sequoia China en una de las firmas de capital de riesgo más exitosas en la historia de Internet de China.

En el mundo de la inversión de capital de riesgo, una rentabilidad de 10 veces ya se considera excelente, y una rentabilidad de 100 veces se considera legendaria.

Sin embargo, en Europa, existe una empresa de capital de riesgo que obtuvo una ganancia de casi 1400 veces en una sola inversión.

Esta institución se llama Balderton Capital. En 2015, lideraron la ronda de financiación semilla de "Alipay Europeo" Revolut, invirtiendo 1 millón de libras. Durante los 10 años siguientes, siguieron invirtiendo en varias rondas posteriores, con un total de inversión de aproximadamente 3 millones de libras.

En 11 años, Revolut ha crecido desde un proyecto independiente rechazado por Y Combinator hasta convertirse en una empresa fintech valorada en 75.000 millones de dólares, considerada la fintech más valiosa de Europa. Hoy en día, Revolut cuenta con más de 65 millones de usuarios en todo el mundo, obtiene más de 4.000 millones de dólares en ingresos anuales, genera más de 1.000 millones de dólares en beneficios anuales y procesa miles de millones de dólares en transacciones diariamente.

En 2025, Balderton Capital generó aproximadamente 2.000 millones de dólares en efectivo mediante la venta progresiva de parte de sus acciones en Revolut. Las acciones restantes en su poder, según la valoración más reciente, siguen valiendo más de 4.000 millones de dólares. Esto significa que el retorno total de Balderton en Revolut supera los 6.000 millones de dólares, lo que equivale a casi 1400 veces la cantidad invertida inicialmente.

Lo más impactante es que el fondo de Balderton, el Balderton Capital Fund V, creado en 2014 y con un tamaño total de 305 millones de dólares, ya ha devuelto a sus inversores más de 20 veces la inversión en 2025, solo mediante la venta de una parte de sus acciones en Revolut. Esto significa que, incluso si todos los demás proyectos en los que invirtió este fondo se valoraran en cero, su múltiplo de retorno seguiría siendo mucho mayor que el promedio de 3 a 5 veces de los fondos de inversión de élite del sector.

Esta historia habla sobre la esencia de la inversión de capital de riesgo. En un mundo empresarial donde la certeza ha desaparecido, ¿cómo debemos enfrentar la incertidumbre? ¿Dónde se esconden las oportunidades cuando todos ven riesgos?

Personas de dos mundos

El punto de partida de esta historia es el encuentro, a principios de 2015, de dos personas completamente diferentes.

La primera persona se llama Nikolay Storonsky, un ruso profundamente inquieto. Su padre es un alto ejecutivo de Gazprom, lo que le ha proporcionado una posición económica privilegiada. Nikolay posee una maestría doble en física por el Instituto de Física y Tecnología de Moscú y en economía por la Nueva Escuela de Economía. Además, es un apasionado del deporte: fue campeón nacional de natación y le encanta el boxeo y el surf.

En 2006, llegó a Londres y se convirtió en operador de derivados en Lehman Brothers, manejando operaciones diarias por valor de miles de millones de dólares. En 2008, tras el colapso de Lehman Brothers, se cambió al Credit Suisse. Durante sus frecuentes viajes internacionales, cada año sufría pérdidas por miles de dólares debido a las conversiones de divisas. Él consideraba que esto no era ni razonable ni justo.

Así que encontró a Vlad Yatsenko, un ingeniero de software que había trabajado durante 10 años en Credit Suisse y en Deutsche Bank, y decidió resolver el problema por su cuenta.

En 2014, fundaron Revolut en el incubador Level39 en el distrito financiero de Canary Wharf, Londres. Storonski puso todo su ahorro, 300 000 libras, en juego por su futuro.

El segundo hombre que estaba a punto de reunirse con él, Tim Bunting, venía de un mundo completamente distinto.

En 2007, Bunting, de 43 años, decidió dejar Goldman Sachs.

Trabajó 18 años en Goldman Sachs, ascendiendo hasta convertirse en director global de mercados de capital accionarios y vicepresidente internacional, y fue uno de los socios de Goldman Sachs. Llegó a la cima de un mundo de certeza, donde cada transacción contaba con modelos precisos, cada decisión estaba respaldada por una gran cantidad de datos, los riesgos se cuantificaban y el futuro se predecía.

Pero optó por alejarse y saltó a un mundo completamente diferente: la inversión de riesgo.

Se unió a Balderton Capital. La esencia de la inversión de capital de riesgo es buscar posibilidades en medio de la incertidumbre. Aquí no hay modelos perfectos, solo visión vaga y juicio sobre las personas.

Cuando se conocieron en febrero de 2015, la situación de Revolut era bastante desesperadora. Su demo del producto aún no funcionaba correctamente y acababan de ser rechazados por Y Combinator, uno de los aceleradores más famosos de Silicon Valley. En cualquier proceso normal de toma de decisiones de inversión, este proyecto habría sido rechazado de inmediato.

Pero Bunting vio algo diferente.

Más tarde recordó que, en los ojos de Stroński, había visto ambición y determinación por tumbar todo el sistema bancario europeo. Al mismo tiempo, en Yatsenko, su socio técnico, percibió calma y fiabilidad. Uno entendía finanzas, el otro tecnología; uno tenía ímpetu, el otro paciencia. Eran el conjunto perfecto de fundadores.

Cuando todos ven riesgos, los grandes inversores ven oportunidades. La consenso generalmente solo conduce a retornos mediocres; solo el desacuerdo generalizado puede traer rendimientos superiores.

En julio de 2015, Balderton lideró oficialmente la ronda de financiación inicial de Revolut, invirtiendo 1 millón de libras, lo que valoraba la empresa en 6,7 millones de libras tras la inversión.

Sin embargo, ¿será suficiente con tener excelentes fundadores y valientes inversores? ¿Habrá detrás de un milagro con un retorno de 1400 veces alguna fuerza más amplia que esté impulsándolo?

Cielo oportuno, tierra favorable y armonía entre las personas.

Detrás del éxito de Revolut hay un conjunto de factores favorables: el momento adecuado, las condiciones geográficas favorables y la colaboración de personas competentes.

En primer lugar, los efectos residuales de la crisis financiera de 2008, una crisis que casi destruyó la confianza del público en los bancos tradicionales.

Según una encuesta del Eurobarometer, la confianza del público europeo en las entidades bancarias alcanzó su nivel más bajo de la historia tras la crisis. Los bancos mismos también se encontraron en dificultades, con una capacidad de generación de beneficios muy deteriorada. Los datos muestran que la rentabilidad sobre patrimonio (ROE, por sus siglas en inglés) del sector bancario europeo cayó desde aproximadamente el 11 % antes de la crisis hasta entre el 4 % y el 5 % alrededor de 2015, muy por debajo de la de sus homólogos estadounidenses.

Para sobrevivir, los bancos comenzaron una gran reducción de personal. Entre 2012 y 2015, los bancos europeos cerraron más de 10 000 sucursales y despidieron a cientos de miles de empleados. Esto provocó una caída brusca en la calidad del servicio bancario, una experiencia de cliente pésima y dejó un gran vacío de mercado para nuevos competidores.

Mientras tanto, la ola tecnológica está transformando los mercados. En 2015, la tasa de penetración de smartphones en Europa comenzó a aumentar significativamente, y la adopción de banca móvil también creció rápidamente. El traslado de los servicios financieros de las oficinas físicas a las aplicaciones móviles se convirtió en una tendencia irreversible.

Además, el viento favorable regulatorio también llegó en el momento oportuno. A finales de 2015, la Unión Europea aprobó la segunda versión de la Directiva sobre Servicios de Pago (PSD2), cuyo núcleo es el "banco abierto". Esta normativa rompió el monopolio bancario sobre los datos de los clientes, permitiendo a terceras empresas fintech acceder a los datos de las cuentas bancarias de los usuarios con su autorización, y ofrecer servicios financieros innovadores. Esto abrió camino al desarrollo de toda la industria fintech.

Una nueva generación de consumidores también está creciendo rápidamente. Como nativos de la era digital, odian profundamente los procesos complicados y la mala experiencia de los bancos tradicionales. Según una encuesta de 2015, el 80 % de los consumidores menores de 45 años consideraban que deberían poder realizar cualquier trámite financiero a través de una aplicación para teléfonos móviles.

Además, la propia fragmentación del mercado europeo se ha convertido en un impulso para Revolut. Europa está compuesta por docenas de países, idiomas y monedas, y la dificultad y los altos costos de las transacciones transfronterizas han sido siempre un problema importante.

Fue precisamente en este contexto cuando, hacia 2015, se escucharon disparos en la pista fintech europea. Empresas como N26 de Alemania, Monzo y Starling del Reino Unido, y TransferWise (actualmente Wise), especializada en transferencias internacionales, surgieron casi al mismo tiempo. Cada una ocupó su propio terreno: N26 destacaba por su diseño, Monzo resaltaba lo social. La opinión generalizada en la industria en aquel momento era: "capturar un mercado o una categoría de productos a la vez".

Pero Revolut siempre ha sido una rareza desde el principio.

Su principal visión es que el sector bancario puede ser concebido como un producto de software global, completamente integrado y sin fronteras desde el primer día. Mientras que sus competidores aún estaban perfeccionando sus enfoques en pequeños segmentos, Revolut ya se había expandido a nivel mundial. Esta estrategia audaz, que en su momento fue muy cuestionada, terminó por dejar atrás a todos sus competidores.

Sin embargo, del ambicioso sueño a la gran empresa hay un largo camino lleno de riesgos, y Revolut no ha tenido un camino fácil.

Correr apresurado en medio de un conflicto

Uno de los valores corporativos de Revolut es "Nunca conformarse" (Never Settle). Este valor está profundamente grabado en la ADN de la empresa y la ha impulsado a correr a toda velocidad en medio de controversias durante los últimos 11 años.

Esta insaciable demanda se manifiesta en primer lugar en la velocidad de expansión de los productos.

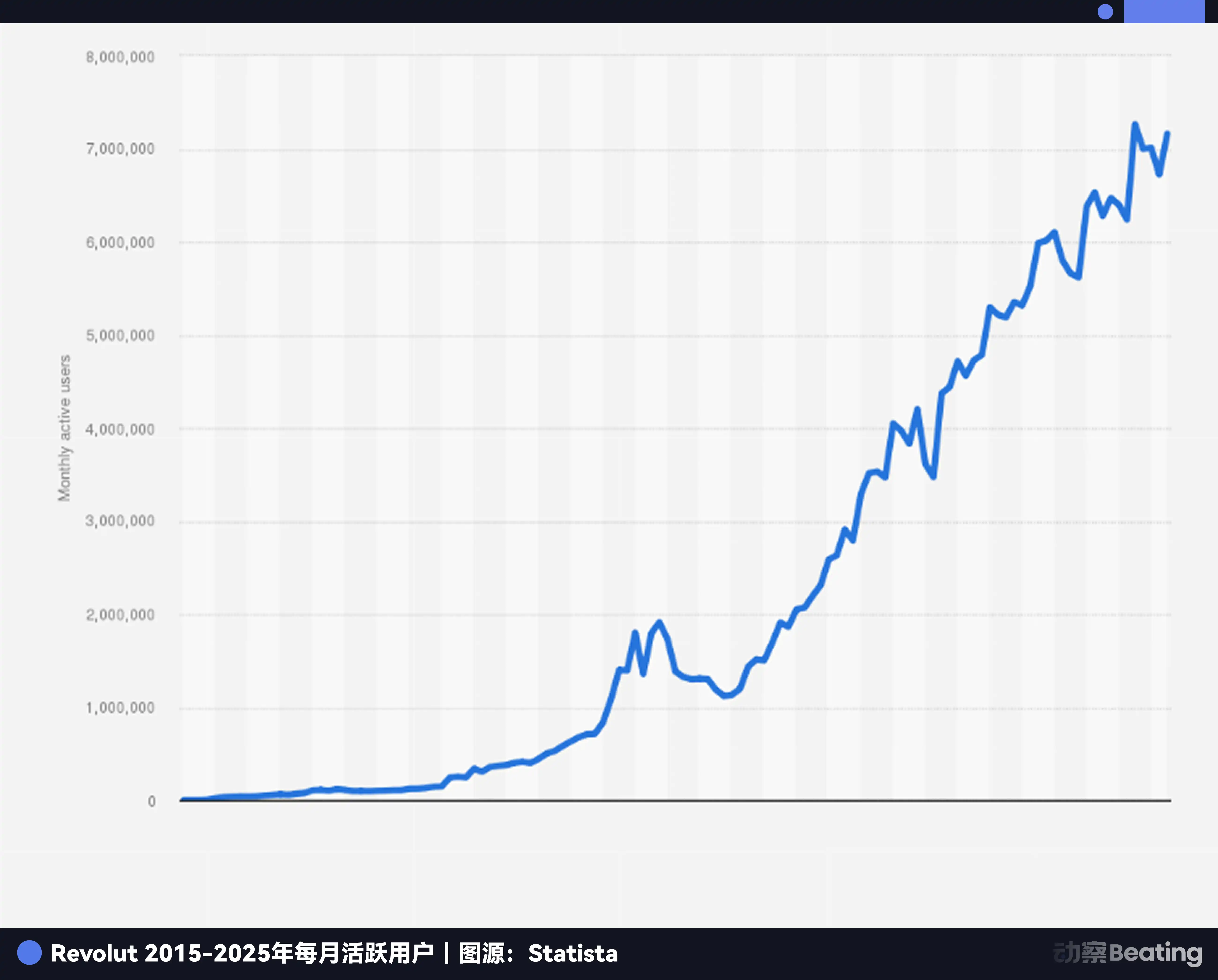

En julio de 2015, Revolut lanzó oficialmente su producto, procesando más de 500 millones de dólares en transacciones durante su primer año. Para finales de 2016, el número de usuarios superó los 300.000, gestionando cerca de mil millones de libras en transacciones. En noviembre de 2017, Revolut anunció que había superado el millón de usuarios, alcanzando este hito en menos de dos años y medio.

La filosofía de Storonsky es: "Lanzar y iterar más rápido te da más oportunidades de ganar". Tras introducir su producto principal, la tarjeta de cambio de divisas con bajos costos, Revolut pronto lanzó muchas funciones nuevas: en 2017, introdujo el comercio de criptomonedas, seguido por operaciones bursátiles, cajas de ahorro, herramientas de presupuesto, seguros, pagos P2P, cuentas empresariales... Se convirtió así en una aplicación superfinanciera que abarca todo tipo de servicios, mientras que sus competidores aún protegen cuidadosamente sus pequeños territorios.

Esta estrategia de expansión radical trajo un crecimiento asombroso. En 2017, el número de usuarios de Revolut aumentó tres veces y sus ingresos crecieron casi cinco veces. En 2018, el número de usuarios pasó de 1,5 millones a 3,5 millones, mientras que sus ingresos crecieron un 354%. En abril de 2018, Revolut completó una ronda de financiación Serie C por 250 millones de dólares, alcanzando una valoración postinversión de 1.700 millones de dólares y convirtiéndose oficialmente en una empresa unicornio.

Revolut puede lanzar nuevas funciones de forma rápida porque dentro de la empresa adoptan una estrategia de productos "como si fuera un fondo de capital de riesgo".

No son supersticiosos con respecto a los modelos elitistas de "diseño desde la cima". Normalmente, dentro de la empresa se prueban simultáneamente muchas nuevas funciones y productos. Pero solo una pequeña parte de ellos finalmente "se gradúa" y se convierte en una línea de negocio real. Los que no funcionan se cancelan, mientras que los que logran validarse reciben el doble de recursos de la empresa.

Hoy en día, ninguno de los productos clave de ingresos de Revolut proviene de un plan estratégico desde la cima; todos surgieron de una cultura interna de competencia y aprendizaje a través de errores.

Pero esto también trajo un gran costo. Durante estos 11 años, Revolut ha pasado al menos tres crisis vitales.

La primera prueba proviene de la confianza.

En 2016, la empresa necesitaba más fondos para expandirse, pero los canales tradicionales de financiación no resultaban sencillos. Storonsky propuso una idea audaz: recaudar fondos entre el público a través de la plataforma de financiación colectiva Crowdcube. Este fue un movimiento muy inusual en aquella época, y muchos inversores expresaron su oposición.

Sin embargo, Balderton apoyó la decisión a pesar de las objeciones. Ellos consideraron que esto no solo resolvería el problema de financiación, sino que también sería una campaña de marketing excelente, una oportunidad para probar la confianza del público en Revolut. Finalmente, 433 personas comunes participaron en esta campaña de financiación colectiva, invirtiendo en promedio unos 2.152 libras cada una. Ellos creían en la visión de Revolut y apostaron con dinero real por esta empresa emergente.

Y ahora, estos primeros inversores también han obtenido un retorno asombroso. El precio de un iPhone inicial se convirtió en un pago inicial para una casa en las afueras de Londres diez años después. La inversión inicial de 2.152 libras se valoró en más de 380.000 libras, obteniendo un rendimiento de más de 170 veces.

La segunda prueba proviene de la cultura.

En febrero de 2019, la revista británica Wired publicó una importante noticia revelando que la cultura corporativa de Revolut tenía graves problemas. El artículo acusaba a la empresa de perseguir el crecimiento sin escrúpulos y de explotar salvajemente a sus empleados, lo que resultó en una tasa de rotación de personal extremadamente alta. De repente, la empresa se vio envuelta en una grave crisis de opinión pública.

En aquel momento, Revolut se encontraba en un período de rápido crecimiento. En 2019, el número de usuarios de la empresa superó los 10 millones y comenzó a expandirse hacia Australia y Singapur. Sin embargo, el estallido de esta crisis causó un grave daño a la reputación de la empresa.

Como miembro del consejo, Bunting mantuvo una comunicación profunda con Storonsky desde el principio. Compartió su experiencia de años atrás al liderar equipos de miles de personas en Goldman Sachs, ayudando a Storonsky a comprender que, cuando una empresa alcanza cierto nivel de desarrollo, es necesario establecer un sistema de gestión más maduro y humano. Con la ayuda de Balderton, Revolut introdujo gerentes más experimentados y comenzó a mejorar sistemáticamente su cultura corporativa.

El tercer desafío proviene de la conformidad.

Desde 2021, Revolut solicitó una licencia bancaria a la Autoridad de Conducta Financiera (FCA) del Reino Unido, pero no obtuvo la aprobación durante tres años completos. La autoridad reguladora expresó serias dudas sobre sus sistemas contra el blanqueo de dinero y su gobernanza corporativa. Este hecho supuso un golpe mortal para una empresa de tecnología financiera.

Mientras esperaba la licencia del Reino Unido, Revolut no detuvo su expansión. En 2020, la empresa completó una ronda de financiación Serie D por 580 millones de dólares, alcanzó los 14,5 millones de usuarios y entró en los mercados de Estados Unidos y Japón. En 2021, la empresa cerró otra ronda de financiación Serie E por 800 millones de dólares, alcanzando una valoración de 33.000 millones de dólares. Para 2022, el número de usuarios ya había crecido hasta los 26 millones.

En un momento crucial, nuevamente Bunting utilizó su red de contactos en la industria. Personalmente invitó a Martin Gilbert, presidente de Aberdeen Standard Investments y figura destacada en el mundo de la inversión británica, a convertirse en presidente de Revolut. Este movimiento fortaleció enormemente la confianza de las autoridades regulatorias en Revolut. En julio de 2024, finalmente Revolut obtuvo el preciado permiso bancario del Reino Unido.

Mientras obtenía una licencia en el Reino Unido, Revolut también presentó un impresionante informe de resultados. En 2024, el número de usuarios de la empresa superó los 50 millones, su ingreso anual alcanzó los 4.000 millones de dólares, lo que representa un crecimiento del 72 %, y su beneficio anual superó por primera vez los 1.000 millones de dólares. Además, el volumen total de transacciones procesadas por los clientes superó los 1 billón de dólares. La empresa se convirtió en la aplicación financiera más descargada en 19 países.

Durante estos 11 años de trayectoria, Balderton Capital ha estado firmemente detrás de Revolut. Bunting ha sido miembro del consejo de administración de Revolut y en cada punto clave del desarrollo de la empresa ha proporcionado un apoyo indispensable, además de seguir invirtiendo en cada ronda de financiación posterior.

El "sueño americano" de los VCs europeos

La victoria decisiva de Revolut puso por completo en el centro del foco a Balderton, hasta entonces oculto en segundo plano. La lógica subyacente de esta empresa de capital de riesgo londinense para capturar milagros no proviene del azar, sino que se debe a la sangre que fluye en sus venas: la de Benchmark Capital, una prestigiosa firma de Silicon Valley.

En 1999, los socios de Benchmark decidieron establecer una oficina europea en Londres, denominada Benchmark Capital Europe. No solo trajeron capital, sino también una estructura organizativa única: el sistema de socios iguales (Equal Partnership).

En los fondos tradicionales de capital de riesgo (VC), normalmente hay varios socios gerentes (General Partner) que poseen la mayor parte del poder y los beneficios, mientras que los otros socios ocupan posiciones relativamente secundarias. Esta estructura en forma de pirámide tiene tendencia a generar competencia interna y conflictos de intereses.

En cambio, el sistema de asociación igualitario es completamente distinto. En Balderton, todos los socios poseen la empresa por igual, tienen el mismo derecho de voto en cualquier decisión y obtienen el mismo beneficio económico, ya sea que alguien haya encontrado o liderado la transacción. Este sistema asegura una alta coherencia de intereses entre todos los socios, permitiéndoles trabajar juntos de manera coordinada, como una manada de lobos.

Las ventajas de este sistema se manifiestan claramente durante la inversión en Revolut.

Primero, una mejor due diligence. Cuando Bunting conoció por primera vez a Storonsky, aunque comprendía a la perfección los mercados financieros, no entendía completamente la tecnología que había detrás. Por ello, inmediatamente introdujo a su socio Suranga Chandratillake, con formación en ingeniería, para que participara en la evaluación. Entre los socios no existían preocupaciones por el reconocimiento individual, sino que tenían un único objetivo común: invertir en las mejores empresas.

En segundo lugar, debido a que los intereses de todos los socios están completamente vinculados, pueden tomar verdaderamente decisiones más beneficiosas desde la perspectiva de la empresa. Durante múltiples rondas de financiación de Revolut, Balderton siempre ha brindado un fuerte apoyo, sin dudar nunca debido a conflictos internos de intereses.

Por último, hay un apoyo más integral después de la inversión. Las empresas emprendedoras enfrentan distintos problemas en diferentes etapas. La estructura de sociedad de socios iguales significa que los emprendedores pueden acceder en cualquier momento a los recursos de todo el equipo de socios.

En 2007, el equipo europeo se independizó de Benchmark y se rebautizó oficialmente como Balderton Capital, tomando el nombre de la calle donde se ubicaba su primera oficina. El sistema fundamental de asociación igualitaria también se conservó íntegramente, convirtiéndose en una clave para que Balderton destacara en la jungla de capital de riesgo europeo.

Sin embargo, un buen sistema no puede garantizar el éxito de cada inversión. En el mundo de la inversión de riesgo, ¿qué es lo que al final decide la victoria o la derrota?

Ley de potencias

En resumen, esta regla es una versión extrema de la ley 80/20.

En el mundo de la inversión de capital de riesgo, esto significa que una pequeña parte de las inversiones contribuirá con la mayor parte de los rendimientos del fondo completo. La gran mayoría de las inversiones terminarán siendo mediocres, e incluso se perderá el capital invertido.

Según los datos de PitchBook, en la industria de la inversión de riesgo, el 10% más destacado de las inversiones genera entre el 60% y el 80% de los rendimientos del sector. La rutina diaria de los VC (capital de riesgo) consiste en buscar, entre innumerables proyectos que parecen poco viables, esa posibilidad del 1%. Deben lanzar redes amplias, pero, sobre todo, deben apostar fuerte en momentos clave en muy pocos proyectos con potencial para convertirse en grandes éxitos.

En los 25 años de historia de Balderton Capital, ha invertido en más de 275 empresas, incluyendo destacadas empresas como Darktrace, Depop y GoCardless. Sin Revolut, Balderton probablemente seguiría siendo una excelente empresa de capital de riesgo europea, pero definitivamente no sería el mito que es hoy en día.

Esto también define la esencia de la inversión de riesgo como un juego basado en el desacuerdo. Si el futuro de un proyecto ya es un consenso generalizado, su valoración inevitablemente aumentará, limitando así su potencial de retorno futuro. Solo aquellos proyectos no consensuados, que inicialmente no son bien vistos y generan controversia, tienen la posibilidad de generar un rendimiento excesivo y disruptivo.

Para el capital de riesgo, el éxito no depende del porcentaje de aciertos, sino del nivel de retorno. No importa haber fallado en nueve proyectos, siempre que uno de ellos se multiplique por mil, será suficiente para alcanzar el éxito y la fama. Esto puede sonar como una apuesta, pero los mejores VCs utilizan una filosofía y una disciplina rigurosas para aumentar las probabilidades de ganar.

Entonces, ¿existe una fórmula replicable detrás del milagro de una rentabilidad de 1400 veces?

Fórmula de una recompensa mil veces mayor

Retorno excedente = (fundador no consensuado × oportunidad estructural de la época) ^ paciencia para trascender los ciclos

En primer lugar, el fundador de No Consenso.

En el mundo de la inversión de riesgo, el juicio sobre las personas siempre ocupa el primer lugar. Especialmente en la fase de ronda de semillas, cuando el producto, el mercado y los datos aún no existen, el fundador es casi el único criterio de evaluación. Un fundador de élite debe ser un optimista obsesivo, alguien que tenga ilusiones poco realistas sobre el futuro, pero que también sea capaz de resolver los problemas inmediatos con pies en la tierra.

En segundo lugar, están las oportunidades estructurales de la época. El éxito de Revolut no podría haberse logrado sin la ventana histórica única de Europa en 2015. Las secuelas de la crisis financiera, la popularización de internet móvil, la apertura de las políticas regulatorias y el cambio generacional entre los consumidores. Las grandes empresas son empresas de su época. Ellas son capaces de captar con sensibilidad los cambios estructurales y, mediante sus productos y servicios, convertirse en el sinónimo mismo de ese cambio.

Por último, y quizás lo más importante, es la paciencia para atravesar ciclos. Desde 2015 hasta 2026, Revolut ha superado múltiples pruebas: crisis culturales, dificultades regulatorias y una intensa competencia en el mercado. Durante estos 11 años, Balderton ha sido un apoyo constante, no solo continuando con sus inversiones, sino también ofreciendo consejos y recursos valiosos en momentos críticos. Esta paciencia para mantener la inversión a largo plazo y acompañar a los fundadores en sus momentos difíciles es una condición necesaria para lograr un rendimiento superior.

En el mundo de la inversión, el tiempo es el mejor amigo y también el peor enemigo. Solo aquellos inversores que puedan resistir las tentaciones a corto plazo y mantenerse fieles a los valores a largo plazo, finalmente podrán disfrutar de los beneficios del interés compuesto del tiempo.

Convertir un millón de libras en 6000 millones de dólares no es solo una historia de riqueza, sino también una historia sobre cognición, valentía y paciencia. Nos recuerda que en esta era de cambios constantes, las verdaderas oportunidades siempre se reservan para aquellos que pueden comprender la época, aceptar los cambios y, además, estén dispuestos a acompañar a emprendedores destacados a través de los ciclos, siendo partidarios a largo plazo.

Haga clic para conocer las vacantes que ofrece BlockBeats.

¡Bienvenido a la comunidad oficial de Lüdòng BlockBeats!

Grupo de suscripción de Telegram:https://t.me/theblockbeats

Grupo de comunicación de Telegram:https://t.me/BlockBeats_App

Cuenta oficial de Twitter:https://twitter.com/BlockBeatsAsia