Stephen Gandel cree que los rendimientos de las stablecoins no pondrán en peligro el sistema bancario y que las estimaciones sobre la fuga de depósitos son excesivas. Sin embargo, reconoció que los rendimientos de los accionistas de las instituciones bancarias podrían verse afectados, ya que los bancos se verán obligados a pagar tasas de interés más altas.

Analista: Los números de fuga de depósitos vinculados a recompensas de stablecoin del banco son defectuosos

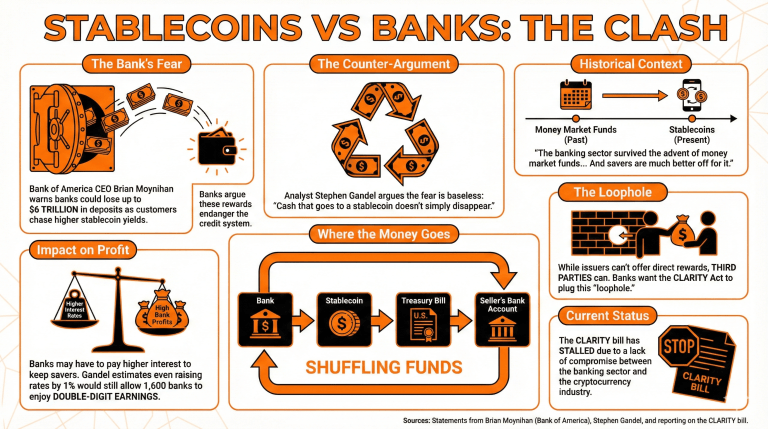

La discusión sobre los incentivos en stablecoin en el proyecto de ley CLARITY ha generado preocupaciones por parte de los bancos, que afirman que estos incentivos podrían poner en peligro el sistema crediticio.

Según Brian Moynihan, CEO del Bank of America, los bancos podrían perder hasta 6 billones de dólares en depósitos, ya que los clientes buscan rendimientos más altos manteniendo stablecoins bajo la custodia de criptomoneda exchanges.

Stephen Gandel, un analista financiero y periodista con mucha experiencia, afirma que los argumentos de los bancos carecen de fundamento, ya que no hay forma de retirar completamente los depósitos del sistema.

Él explicó:

El efectivo que se dirige a un stablecoin no desaparece simplemente: se destina a activos de reserva como letras del tesoro o cuentas bancarias.

Esto significa que cada vez que los emisores de stablecoin compran bonos del Tesoro de EE. UU. para respaldar su emisión, la parte que vende los instrumentos de deuda tendría dinero adicional en su cuenta. De esta manera, los fondos simplemente se reorganizarían.

Gandel reconoce que los bancos individuales tendrán que pagar más para mantener el dinero de los ahorradores bajo su control, lo que podría afectar la rentabilidad de su modelo de negocio. Afirma que aumentar los tipos de interés en un 1% aún permitiría que 1.600 bancos nacionales disfruten de ganancias de dos dígitos, con Estados Unidos manteniéndose como el país con más bancos incluso tras este cambio.

El sector bancario sobrevivió a la aparición de los fondos del mercado monetario, aunque muchos prestamistas regionales más pequeños no lo hicieron. Y los ahorradores están mucho mejor por ello. Lo mismo podría ser cierto si los stablecoins despegan”, concluyó.

Mientras que los emisores de stablecoins han sido prohibidos de ofrecer recompensas directas a los titulares, terceros aún pueden hacerlo. Los bancos han calificado esto como un agujero legal y están tratando activamente de cerrarlo incluyendo esta consideración en la Ley CLARITY.

Sin embargo, el proyecto de ley se ha estancado debido a la falta de compromiso sobre este tema por parte de los bancos y la industria cryptocurrency.

Preguntas frecuentes

¿Qué preocupaciones han planteado los bancos respecto a las recompensas en stablecoin del proyecto de ley CLARITY?

Los bancos argumentan que permitir recompensas en stablecoin podría provocar una pérdida de hasta 6 billones de dólares en depósitos, ya que los clientes buscarán rendimientos más altos en exchanges de criptomoneda.¿Cómo ve el analista financiero Stephen Gandel las preocupaciones de los bancos?

Gandel afirma que los temores de los bancos son infundados, señalando que el efectivo que se mueve a stablecoins no desaparece, sino que se reasigna a activos como letras del tesoro o cuentas bancarias.¿Qué impacto podría tener el cambio a stablecoins en los bancos individuales?

Mientras que los bancos pueden necesitar aumentar las tasas de interés para retener clientes, Gandel cree que muchos bancos nacionales aún pueden prosperar, incluso con un aumento del 1% en las tasas.¿Cuál es el estado actual de la Ley CLARITY respecto a las recompensas en stablecoin?

El proyecto de ley se ha estancado debido a desacuerdos entre los bancos y la industria criptomoneda sobre cómo gestionar las recompensas de las stablecoin y brechas relacionadas.