Autor: YQ

Compilado por Jia Huan, ChainCatcher

El modelo de negocio de Internet es la publicidad. Durante treinta años, esto se ha convertido en la regla por defecto: mostrar contenido a los humanos, recolectar atención y convertir clics en ingresos. Los motores de búsqueda, las redes sociales, los sitios de noticias y las plataformas de video siguen sin excepción la misma lógica. El usuario no es el cliente. El usuario es el producto.

Los agentes rompieron este patrón. Los agentes que llaman a la API no tienen atención que cosechar. No miran anuncios en pantalla. No hacen clic en enlaces patrocinados. No realizan compras impulsivas por recomendaciones de influencers. Evalúan los servicios según su utilidad, pagan por valor, o simplemente se van. Toda la economía publicitaria se basa en la suposición de que al otro lado de la pantalla hay un ser humano. Cuando los usuarios se convierten en máquinas, esta suposición se derrumba.

Esto no es una suposición. Gartner predice que para 2028, 15 billones de dólares en compras B2B se realizarán a través de agentes de IA. ChatGPT tiene 900 millones de usuarios activos semanales (datos de febrero de 2026). Cuando estos usuarios deleguen las decisiones de compra a agentes, estos necesitarán un método de pago. Dos empresas están preparando este camino: x402 de Coinbase y MPP de Stripe. Ambas activan el mismo código de estado, que ha estado inactivo en la especificación HTTP desde 1996. Además de eso, no pueden ponerse de acuerdo en ningún otro aspecto.

Despertar el protocolo de pago dormido durante treinta años

En 1996, Roy Fielding incorporó un marcador de posición en HTTP/1.1: el código de estado 402, "Payment Required". La visión original era integrar micropagos (transacciones financieras de monto extremadamente pequeño) en la capa subyacente de la web. Pagar cinco centavos por leer un artículo. Un centavo por cargar una imagen. Hacer que el dinero se convirtiera en una parte nativa de HTTP, como los enlaces.

Tres cosas lo mataron. Las tarifas de tarjeta de crédito de $0.25 a $0.35 por transacción hicieron que los pagos de cinco centavos fueran absurdos. Las solicitudes de pago causaron fatiga de decisión. No existían billeteras de navegador en ese momento. El micropago de MSN de Microsoft fracasó. DigiCash fracasó. Internet optó por adoptar la publicidad, y el HTTP 402 se durmió durante treinta años.

Lo que cambió no fue la tecnología. Las stablecoins y las redes Layer 2 hicieron posibles transacciones por menos de un centavo. Lo que cambió fue el usuario. Cuando los usuarios son humanos, la publicidad funciona. Cuando los usuarios son máquinas, la publicidad se vuelve estructuralmente imposible. La economía de máquinas necesita una capa de pago. HTTP 402 es claramente el lugar ideal para construirla. Coinbase lanzó x402 en mayo de 2025. Stripe lanzó MPP en marzo de 2026. La competencia ha comenzado.

Pero todos preguntan qué protocolo ganará. Es una pregunta equivocada. Los canales de pago son solo infraestructura. Visa procesa 14 billones de dólares en transacciones al año. Mastercard y Santander completaron el 2 de marzo de 2026 el primer pago de Agentes de IA en Europa. Cuando las 4 mil millones de tarjetas de débito existentes puedan usarse para transacciones de agentes, el protocolo para transferir fondos es solo una entrada. La verdadera ventaja competitiva es la capa de coordinación de decisiones: en este sistema, los Agentes deciden qué comprar, a quién comprar y cómo verificar la confianza.

Un océano azul de trillones

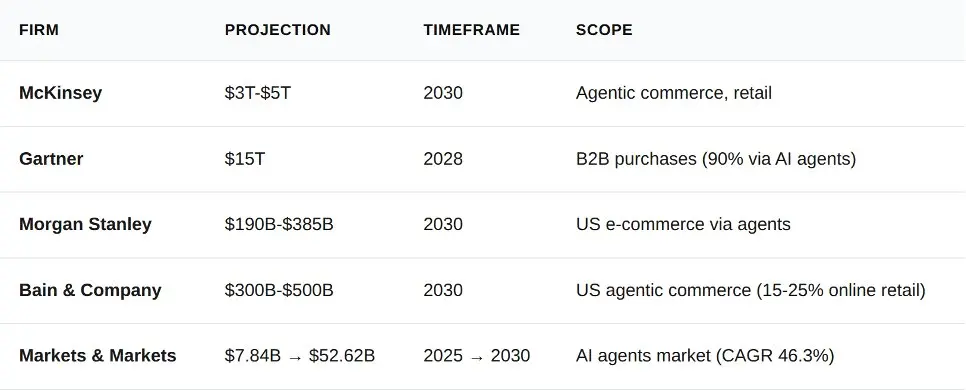

En los últimos doce meses, cinco instituciones de análisis han publicado predicciones sobre Agents Business. Discrepan en los números concretos, pero coinciden sorprendentemente en la dirección general.

Entre el límite inferior de Morgan Stanley (1900 mil millones de dólares) y los datos de Gartner sobre B2B (15 billones de dólares) existe una diferencia de dos órdenes de magnitud. Esta brecha no se debe al caos, sino a diferencias en el alcance de la estadística. Morgan Stanley calcula el comercio electrónico de consumidores en Estados Unidos, mientras que Gartner calcula todas las compras B2B a nivel mundial. Incluso la estimación más conservadora representa un tamaño de mercado mayor que el volumen total procesado por Stripe en todo el año 2023 (1 billón de dólares).

¿Por qué las aplicaciones empresariales deben ir primero?

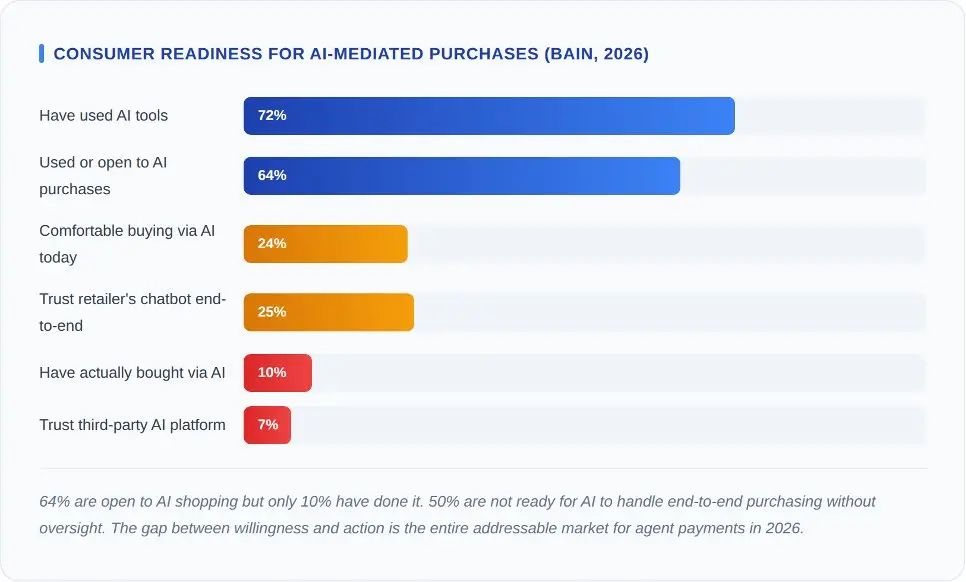

Bain & Company encuestó a 2,016 consumidores estadounidenses a principios de 2026. Para cualquiera que espere una curva de crecimiento explosivo, estos números son sin duda un balde de agua fría.

Los datos clave son: solo el 7% de las personas confían en plataformas de IA de terceros para comprar por ellos. La confianza en los chatbots de minoristas es del 25%. Esta brecha radica en la distancia de confianza. Las personas confían más en las tiendas en las que ya han comprado que en un agente de IA genérico. La primera ola de comercio de agentes surgirá a través de IA minorista de marca, y no a través de protocolos de agentes independientes.

Para x402 y MPP, la implicación es la misma. Ambos protocolos requieren la adopción empresarial antes de la adopción por parte del consumidor. Los consumidores no eligen las vías de pago; son los comerciantes quienes lo hacen. Y los comerciantes eligen las vías en función de la tasa de fraude, la velocidad de liquidación y la responsabilidad por rechazos, no por la elegancia del protocolo.

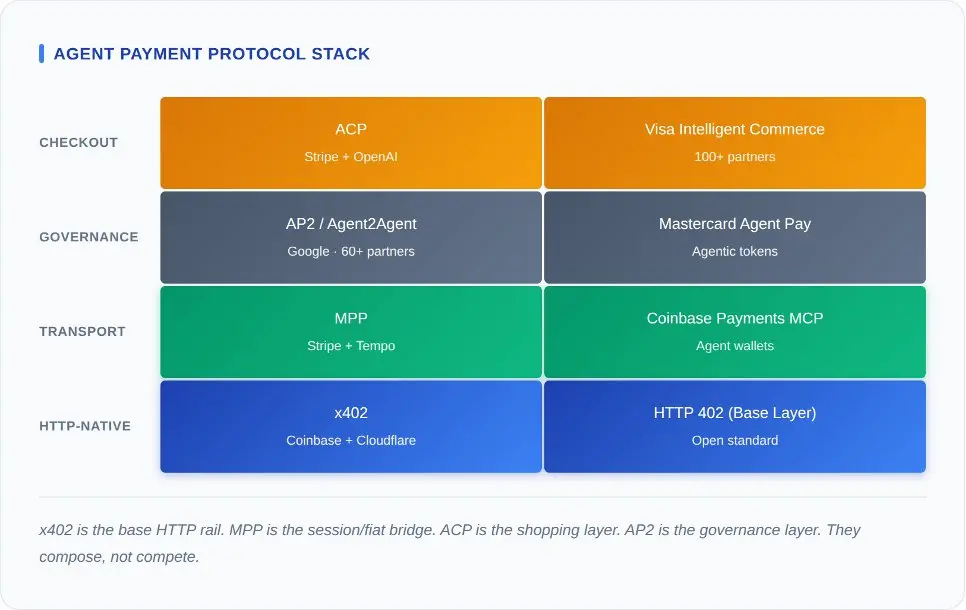

Ecosistema de protocolos de pago componibles

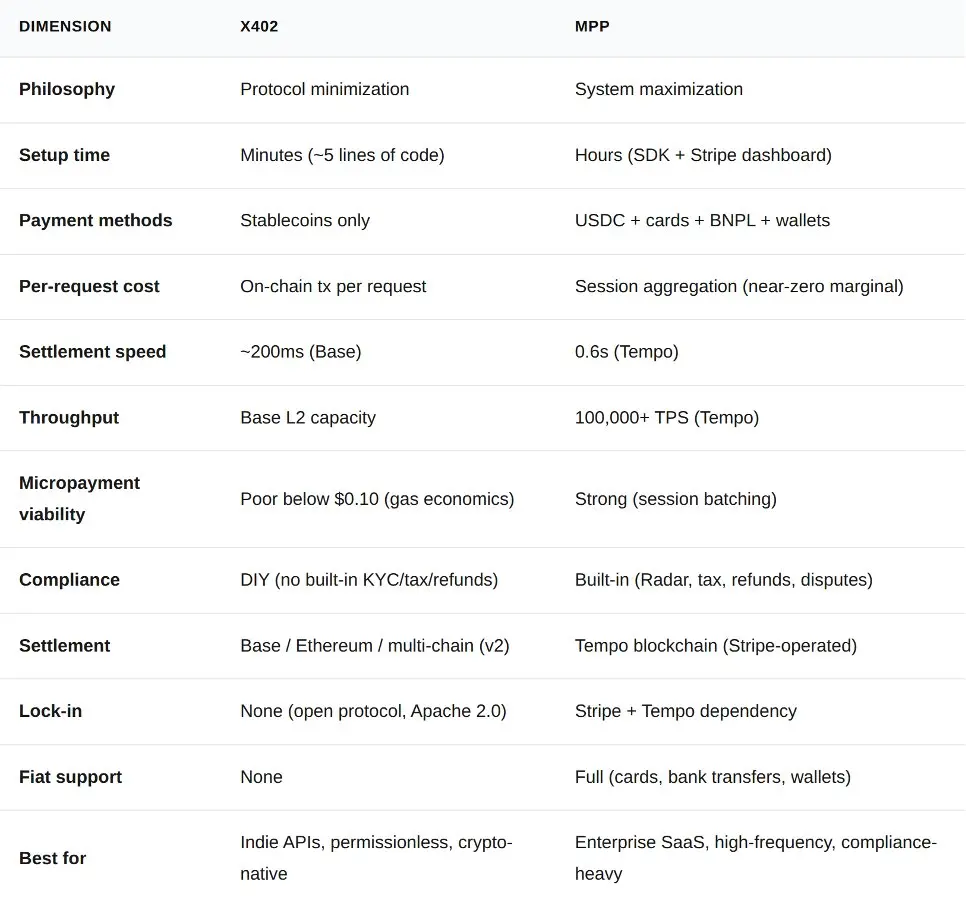

La forma más rápida de malinterpretar los pagos por agente es colocar los anuncios de cada protocolo uno al lado del otro y preguntar: “¿Cuál es el mejor?”. Estos protocolos ocupan diferentes niveles de la misma pila técnica. Confundirlos es como comparar el protocolo TCP con Shopify.

x402 se encuentra en el nivel más bajo. Agrega semántica de pago a HTTP mismo. Cualquier servidor puede devolver un código de estado 402, y cualquier cliente puede responder con una transacción firmada. Sin SDK, sin sesión, sin estado. MPP se encuentra en el nivel superior. Utiliza el mismo código de estado 402, pero lo encapsula en un protocolo de sesión que agrega micropagos, admite moneda fiduciaria y se integra con la arquitectura de cumplimiento de Stripe.

Por encima de ambos se encuentra la capa de coordinación de decisiones. La AP2 de Google define cómo los agentes se descubren mutuamente, intercambian autorizaciones y delegan permisos. El ACP, construido conjuntamente por Stripe y OpenAI, se encarga del descubrimiento de productos, la gestión del carrito de compras y el proceso de pago. Visa y Mastercard construyen la capa de credenciales sobre todo esto.

La mayoría de los análisis ignoran una idea clave: estas son capas componibles, no elecciones mutuamente excluyentes. Teóricamente, una sola transacción podría ser autorizada mediante AP2, seleccionar el producto mediante ACP, gestionar la sesión mediante MPP y finalmente liquidarse mediante x402. Nadie ha construido aún una pila completa. Esta componibilidad es una suposición de diseño, no una realidad de producción. Pero su lógica arquitectónica es correcta: la extensión a2a-x402 de Google (ya de código abierto en GitHub) ya ha conectado AP2 y x402.

El problema actual es qué capa puede capturar el mayor valor cuando las demás capas se homogeneizan.

Lo que decide el resultado son los costos

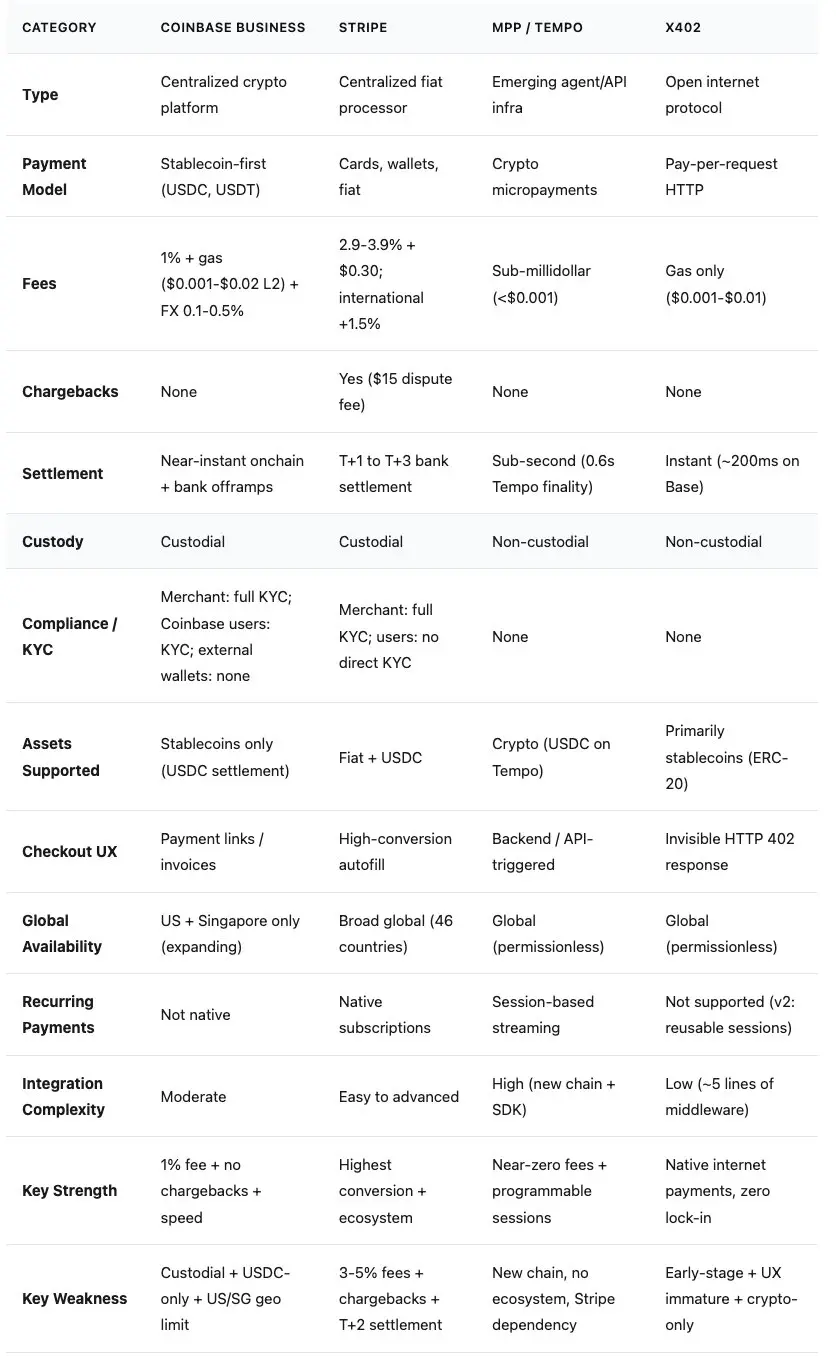

Cada discusión sobre pagos por agencia termina convirtiéndose en una discusión sobre tarifas. A continuación, se presentan los datos reales de comparación de cuatro soluciones aún no publicadas por otros.

Protocolo x402: enfoque criptográfico minimalista, de código abierto y puro

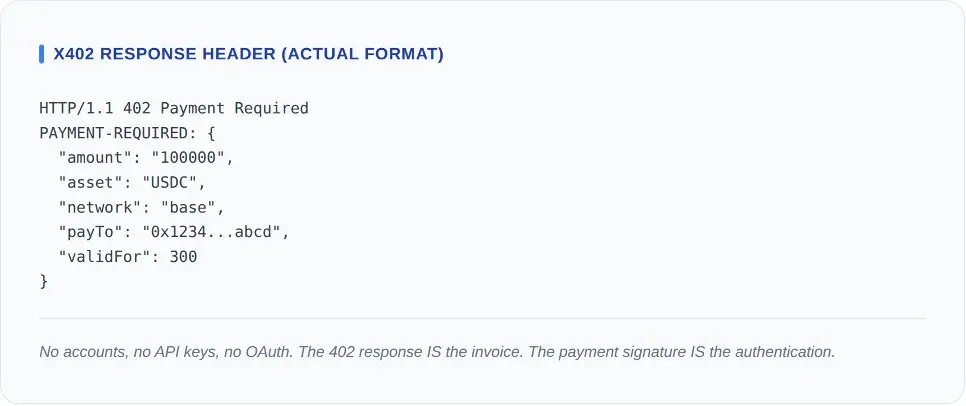

El protocolo x402 se puede explicar con código de middleware de cinco líneas. El cliente solicita un recurso. El servidor responde con un HTTP 402 que incluye un encabezado de pago. El cliente firma una transferencia de moneda estable y reintentará con la firma de pago. El proveedor verifica el asentamiento en la cadena. El servidor responde con HTTP 200.

Datos on-chain hasta marzo de 2026: volumen diario promedio de aproximadamente 131.000 transacciones, valor diario promedio de aproximadamente $28.000, y monto promedio de pago de $0.20. Según el análisis forense de CoinDesk (11 de marzo de 2026), aproximadamente la mitad corresponde a pruebas e investigaciones de integración de desarrolladores. El volumen total anualizado es de aproximadamente $10 millones. El volumen anualizado real de transacciones comerciales, excluyendo las pruebas, es de aproximadamente $5 millones. Para un protocolo respaldado por Coinbase, Cloudflare, Visa y Google, estos son datos de fase semilla. El protocolo funciona bien, simplemente el mercado aún no ha llegado.

Lo que hace poderoso a x402 desde el punto de vista arquitectónico es precisamente lo que no tiene: tarifas de protocolo cero. Creación de cuentas cero. Bloqueo de proveedor cero. La especificación utiliza la licencia Apache 2.0. Cualquier servidor en cualquier lenguaje puede implementarse en una tarde. La Fundación x402 ya ha incorporado a Coinbase, Cloudflare, Google y Visa como miembros, mientras que AWS, Circle, Anthropic y Vercel son sus socios adicionales. Su costo de prueba y error es esencialmente cero.

La especificación v2 resuelve las limitaciones evidentes del protocolo original. La arquitectura de plugins permite a los proveedores soportar múltiples blockchains. Las sesiones reutilizables reducen el costo en cadena para cada solicitud. El soporte multi-cadena se extendió desde la red Base hasta la red principal de Ethereum, Arbitrum y Solana.

Su debilidad es estructural. x402 solo admite criptomonedas. No hay vías para moneda fiduciaria. Si un agente necesita pagar con una tarjeta de crédito corporativa por una API de SaaS, no puede utilizar x402. Además, la plataforma Coinbase detrás de ella también se encuentra actualmente en transición.

Protocolo Stripe MPP: Anclaje a la conformidad y pagos en moneda fiduciaria

x402 no tiene un canal fiat. No puede aglutinar micropagos. No tiene detección de fraude integrada, cálculo de impuestos ni lógica de reembolsos. Para desarrolladores independientes que venden acceso a la API a 0.01 dólares por llamada, estos son intercambios aceptables. Pero para un agente empresarial que realiza 10.000 llamadas a la API por hora a un proveedor de SaaS certificado bajo SOC 2, estos defectos son fatales.

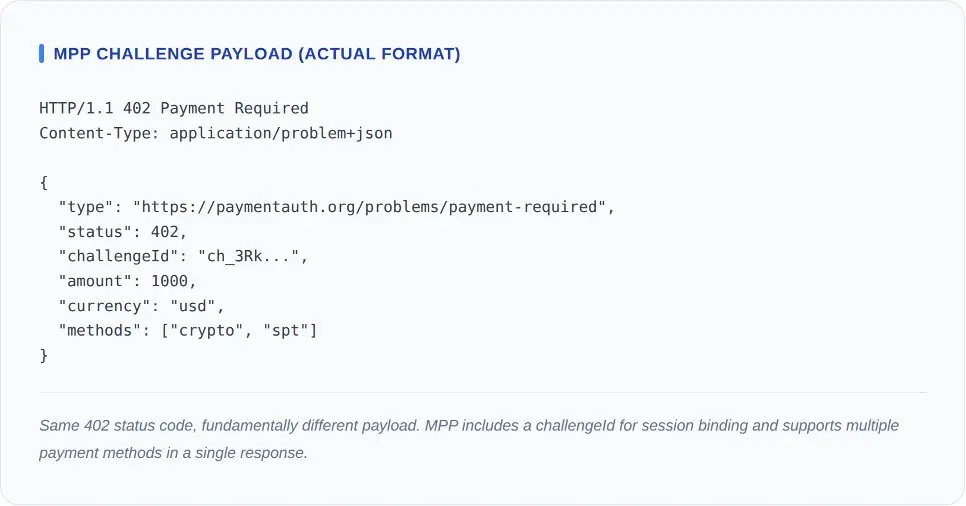

MPP se creó específicamente para llenar estos vacíos. El proceso también comienza con el código de estado 402. Sin embargo, en lugar de ser una sola transacción de stablecoin con firma única, el cliente negocia una sesión, autoriza un límite de gasto y realiza llamadas repetidas sin necesidad de liquidar en cada solicitud.

MPP se creó específicamente para llenar estos vacíos. El proceso también comienza con el código de estado 402. Sin embargo, en lugar de ser una sola transacción de stablecoin con firma única, el cliente negocia una sesión, autoriza un límite de gasto y realiza llamadas repetidas sin necesidad de liquidar en cada solicitud.

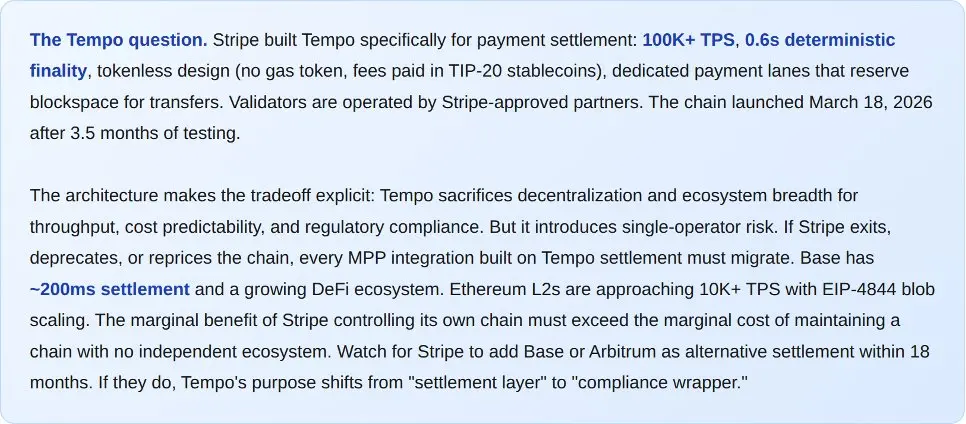

La base de MPP es Tempo, una blockchain dedicada lanzada el 18 de marzo de 2026. Sus especificaciones son: más de 100.000 TPS, finalidad de 0.6 segundos, diseño sin token (sin token de gas, sin criptomoneda nativa). Los nodos de validación son operados por socios aprobados por Stripe. Este compromiso es evidente: Tempo sacrifica la descentralización a cambio de rendimiento, previsibilidad de costos y cumplimiento regulatorio. Stripe no lo oculta.

La lista de socios al momento del lanzamiento demuestra claramente su intención de entrar en el mercado empresarial. Los primeros 50 servicios incluyen OpenAI, Anthropic, Google Gemini, Dune Analytics y Browserbase. Los socios de diseño incluyen Visa, Mastercard, Deutsche Bank, Shopify y Revolut. Esto representa una extensión de la red de comerciantes existente de Stripe hacia el comercio por agencia, equipada igualmente con detección de fraude (Stripe Radar), cálculo de impuestos y mecanismos de resolución de disputas.

MPP admite USDC, tarjetas de crédito, tarjetas de débito, compra ahora paga después y billeteras digitales en un solo protocolo. Los agentes que pagan con USDC en la red Base y los agentes que pagan con tarjetas Visa acceden al mismo punto final y reciben el mismo recibo. La mayoría de las compras empresariales aún se realizan mediante tarjetas bancarias. Un protocolo de pago que solo acepte criptomonedas es uno que la mayoría de los CFO no aprobarían.

Sus debilidades también son reales. Tempo es una nueva cadena que no tiene ningún ecosistema además de Stripe. Al principio del lanzamiento, solo acepta criptomonedas en Estados Unidos. El protocolo crea una fuerte dependencia de la infraestructura de Stripe. Además, el modelo de sesión de MPP introduce estado, lo que significa que enfrenta los modos de falla que el diseño sin estado de x402 evita: expiración de sesión, disputas de liquidación parcial y gestión de tokens de autorización.

x402 frente a MPP

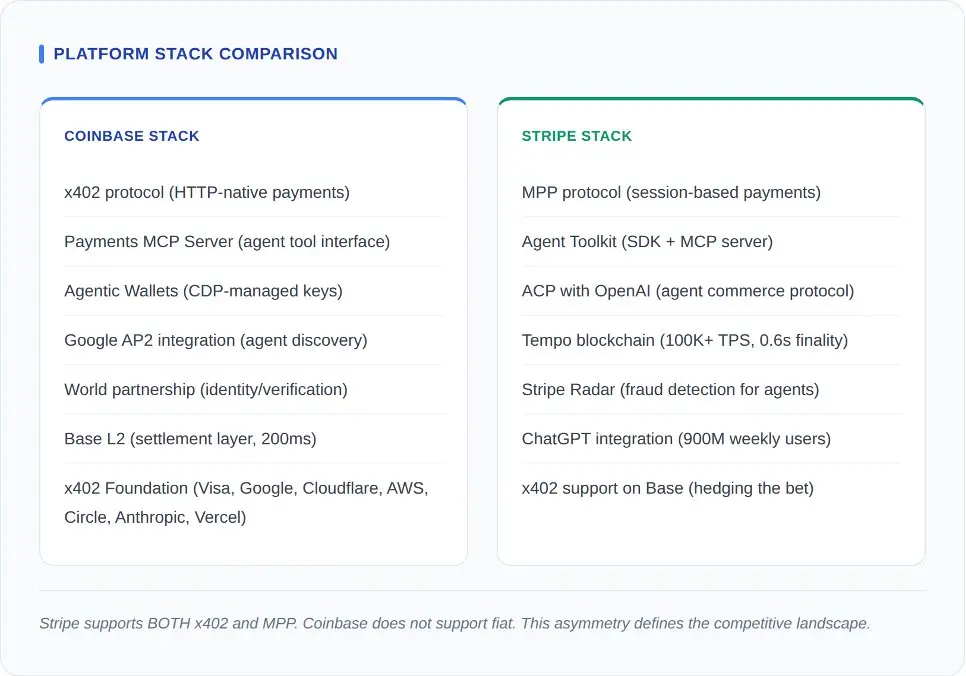

Más allá del nivel del protocolo, la estrategia de la plataforma es clara. Ambas empresas están construyendo un ecosistema integral de agentes comerciales. El protocolo es simplemente la capa de pago dentro de este juego más amplio.

El movimiento más crucial de este enfrentamiento fue la última acción del equipo de Stripe. Stripe apoya el uso de x402 en la red Base, mitigando riesgos al ofrecer este protocolo sin permiso junto a su propio protocolo empresarial. Coinbase no respondió con una acción equivalente. En la arquitectura de Coinbase no existe una vía para pagos en moneda fiduciaria. Si un agente necesita pagar con tarjeta de crédito, Coinbase no ofrece ninguna solución.

La ventaja de distribución de Stripe no puede exagerarse. A través de la integración con ChatGPT, MPP alcanzó 900 millones de usuarios activos semanales (febrero de 2026), incluyendo 50 millones de usuarios con suscripción pagada. Cuando un agente de IA construido en la plataforma de OpenAI necesita realizar una compra, Stripe es la vía predeterminada. En comparación, la distribución de Coinbase depende de la adopción por parte de desarrolladores: el ecosistema Base, las empresas miembros de la Fundación x402, y los constructores cripto-nativos que prefieren infraestructuras sin permiso.

Pero Stripe enfrentó dificultades en su promoción del modelo de comercio de agentes. ACP integró Shopify al lanzarse, pero inicialmente solo alrededor de 12 comerciantes activaron el servicio. Los usuarios pueden navegar los productos a través de la interfaz del agente, pero en el momento del pago, deben redirigirse al sitio web del minorista para completar la transacción (según The Information, marzo de 2026). El agente se encarga de navegar, y el humano se encarga de pagar. Esto no es comercio de agentes. Es simplemente un motor de recomendación de productos que añade pasos innecesarios.

La ventaja de反击 de Coinbase radica en su neutralidad. Stripe, como procesador de pagos, tiene un incentivo comercial para mantener las transacciones dentro de su plataforma. Coinbase construyó x402 como un protocolo abierto y transfirió el poder de gobernanza a la fundación. Sin embargo, la narrativa de la plataforma de Coinbase es compleja: su producto Commerce se retirará el 31 de marzo, Coinbase Business es un servicio gestionado y está disponible únicamente en Estados Unidos y Singapur, y durante el asentamiento se convierte automáticamente todo a USDC. El protocolo abierto es puro, pero la plataforma que lo respalda se encuentra en proceso de migración.

Los gigantes tradicionales contraatacan: la estrategia de Visa y Mastercard para salir adelante

Mientras Coinbase y Stripe construyen de abajo hacia arriba, Visa y Mastercard están diseñando de arriba hacia abajo. Ambas redes de tarjetas de débito y crédito anunciaron funciones de pago por agente a principios de 2026, y sus estrategias revelan lo que sucede cuando gigantes tradicionales con decenas de miles de millones de credenciales de usuarios existentes ingresan a un mercado emergente.

La plataforma Intelligent Commerce de Visa se lanzó junto con más de 100 socios, incluyendo Samsung, Perplexity y Microsoft. Su innovación central son los credenciales tokenizadas: envolver el número de tarjeta Visa en un token específico del agente, junto con límites de gasto, restricciones de comerciante y monitoreo en tiempo real. Visa procesa 14 billones de dólares anualmente. No necesita inventar una nueva vía de pago.

Mastercard's Agent Pay adoptó un enfoque similar. Los tokens de agente proporcionan autorización para gastos delegados. La integración con Fiserv introdujo miles de adquirientes comerciales existentes. Banco Santander completó el primer pago de agente en la Unión Europea el 2 de marzo de 2026. Mastercard apuesta en que su infraestructura regulatoria y de cumplimiento ya operativa es el mayor desafío, y extenderla al ámbito de los agentes es simplemente un desarrollo de ingeniería incremental.

El protocolo AP2 de Google actúa como capa de gobernanza por encima de todos estos. AP2 cuenta con más de 60 socios fundadores, incluyendo Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay y Worldpay, y define cómo los agentes descubren servicios, intercambian autorizaciones y delegan permisos. AP2 mantiene deliberadamente la neutralidad respecto al método de pago. Una autorización AP2 puede aprobar un pago a través de x402, MPP, Visa o Mastercard.

¿Qué está sucediendo en la cadena?

Los datos fuera de contexto son solo eslóganes de promoción. A continuación, el contexto de los hechos.

No confundas el bajo volumen de operaciones con la falta de perspectivas. Stripe procesó un volumen de transacciones comerciales reales de cero en su primer año. AWS tuvo rentabilidad por unidad negativa durante sus primeros cinco años. Estas 75 millones de operaciones x402 no son ingresos. Son 75 millones de pruebas de que los desarrolladores consideraban que este protocolo merecía ser integrado antes de que alguien les pagara. El vacío entre construir y comprar es lo normal en la adopción de infraestructura.

Navegar en la zona gris de la regulación

Cada protocolo en esta pila opera en una zona gris regulatoria, y esta zona no permanecerá gris para siempre. La ley de la Unión Europea MiCA (Market in Crypto-Assets, vigente desde junio de 2024) impone requisitos de licencia a los emisores de stablecoins y a los proveedores de servicios de activos criptográficos. El modelo de servicio de x402 (en el que terceros liquidan pagos en stablecoins en nombre de comerciantes) encaja perfectamente en la definición de proveedor de servicios de activos criptográficos según MiCA. Actualmente, ningún proveedor de servicios de x402 ha obtenido una licencia MiCA. Esto representa una bomba de tiempo con cuenta regresiva para su adopción en Europa.

MPP enfrenta niveles regulatorios completamente diferentes. El marco PSD2/PSD3 de Europa regula los servicios de iniciación de pagos. Un agente que autoriza sesiones de pago en nombre del usuario está realizando la acción de iniciación de pago. Si el modelo de sesión de MPP requiere una licencia PSD3 depende de si el agente se clasifica como proveedor de servicios de pago o como intermediario técnico. Stripe posee una licencia PSD2 en toda Europa. Sin embargo, las implementaciones independientes de MPP no la tienen.

En Estados Unidos, la Agencia de Protección Financiera del Consumidor aún no ha emitido directrices específicas sobre transacciones de consumidores mediadas por IA, pero las normas existentes de protección al consumidor (la Regla E para transferencias electrónicas de fondos y la TILA para crédito) son igualmente aplicables, independientemente de si el pago es iniciado por un humano o por un agente. El pago de la UE de Mastercard con Santander Bank (2 de marzo de 2026) se liquida bajo la licencia bancaria existente de Santander. No establece un nuevo precedente regulatorio. Demuestra que, bajo una estructura institucional adecuada, el marco existente puede absorber perfectamente los pagos mediados por agentes.

La lección para los constructores de la regulación es que los protocolos sin permiso necesitarán “empaquetados con permiso” en mercados regulados. El modelo de proveedor abierto de x402 funciona hoy en Estados Unidos. Pero no funcionará en la Unión Europea si no se cumple con la ley MiCA. La dependencia de MPP en Stripe es una debilidad en la comunidad cripto-nativa, pero una ventaja en los mercados regulados, ya que las licencias existentes de Stripe proporcionan garantías de cumplimiento. El protocolo que triunfará en cada jurisdicción será aquel que resuelva los problemas regulatorios, no el que ofrezca la mejor experiencia para desarrolladores.

¿Qué sucederá a continuación?

x402 se convertirá en la capa sin permiso para el mercado de cola de Internet: API independientes, fuentes de datos abiertas, micropagos y cualquier escenario de uso donde crear una cuenta antes del pago genere fricción inaceptable. MPP se convertirá en la capa de sesión para cargas de trabajo empresariales de alta frecuencia y alto cumplimiento: API SaaS, servicios en la nube, datos financieros y cualquier cosa que requiera aprobación del equipo de compras de las 500 empresas más grandes del mundo.

Coexisten porque sirven a diferentes límites de confianza. Un agente anónimo que recopila datos de mercado en una API pública no necesita Stripe Radar. Pero un agente de atención médica que procesa reclamaciones de seguros no solo necesita Stripe Radar, sino que también debe cumplir con las normas HIPAA, requerir registros de auditoría y lógica de reembolsos. Incorporar ambas funciones en un solo protocolo sería demasiado pesado para el primer caso y demasiado ligero para el segundo. El diseño de dos capas es la arquitectura correcta.

La red de tarjetas bancarias proporciona una tercera capa: cumplimiento y gobernanza a escala. Los tokens de Visa y los tokens agentes de Mastercard gestionarán aquellos casos que requieren extender las relaciones financieras existentes de las personas a sus agentes. Para la inmensa mayoría de los consumidores, su primer pago agente autorizado se realizará a través de su tarjeta Visa o Mastercard existente, no a través de una billetera de stablecoin. Esto es una simple operación aritmética: 4 mil millones de tarjetas bancarias frente a 50 millones de billeteras de stablecoin.

El fin de la era de la monetización del tráfico

Durante treinta años, el modelo de negocio de Internet ha sido: mostrar anuncios a humanos, recolectar atención y convertir clics en ingresos. Los ingresos publicitarios anuales de Google de 300 mil millones de dólares, los de Meta de 135 mil millones y los de Amazon de 500 mil millones. Todo esto depende de que haya una persona viva sentada al otro lado de la pantalla.

Los agentes no hacen clic en anuncios. No tienen atención que cosechar. No realizan compras impulsivas, no responden a la afinidad de marca y no ven videos previos antes de acceder a un punto final de API. Solo evalúan, luego pagan o se van. Los modelos publicitarios son inherentemente incompatibles con los usuarios máquinas. Esto no es una predicción. Es un hecho aritmético.

Gartner indica que para 2028, 15 billones de dólares estadounidenses en compras B2B se realizarán a través de AI Agents. Incluso si solo se considera el 10%, hay 1.5 billones de dólares que requieren sistemas de pago, liquidación y resolución de disputas. Bain pronostica que para 2030, el tamaño del mercado comercial de Agents en Estados Unidos alcanzará entre 300 y 500 mil millones de dólares. El mercado de AI Agents en sí mismo crecerá de 7,84 mil millones de dólares a 52,62 mil millones de dólares, con una tasa de crecimiento anual compuesta del 46,3% (según Markets & Markets). Esta base es lo suficientemente grande como para permitir que x402, MPP, Visa y Mastercard cada uno ocupe su propio espacio.

Pero este número debería hacer que cada desarrollador en este campo se sienta incómodo: solo el 7% de los consumidores confían en las plataformas de IA de terceros para comprar por ellos (según una encuesta de Bain de 2026 a 2.016 encuestados estadounidenses). Los protocolos de pago ya están listos. La infraestructura ya está lista. Pero los humanos aún no están preparados.

Hace treinta años, debido al alto costo de los micropagos, Internet optó por el modelo de publicidad. Hoy en día, las barreras tecnológicas para los micropagos son casi nulas, pero la confianza se ha convertido en el lujo más caro. Quien pueda superar este abismo dominará el próximo comercio de Internet.Porque la tecnología de pago es simplemente un medio; lo verdaderamente decisivo es si los usuarios están dispuestos a pagar.