Los ataques crecientes a la cadena de bloques han puesto bajo presión al sector DeFi, con pérdidas que superaron los 620 millones de dólares en abril, según reported AMBCrypto.

El gigante de préstamos DeFi Aave recibió un golpe directo por el exploit de KelpDAO.

Los atacantes acuñaron 116,5K de rsETH sin respaldo y lo utilizaron como garantía para tomar prestado activos de alta calidad, dejando al protocolo expuesto.

Como resultado, Aave se quedó con más de $200 millones en deuda morosa, desencadenando una fuerte ola de salidas de capital.

¿Por qué colapsó tan rápido la liquidez de Aave?

La explotación restringió rápidamente la liquidez en los mercados de Aave.

Dentro de horas, los usuarios comenzaron a retirar fondos, elevando las tasas de utilización a niveles extremos. Las reservas de WETH alcanzaron una utilización del 100%, dejando sin liquidez disponible inmediatamente en la piscina.

Ese cambio desencadenó salidas más amplias en todo el protocolo.

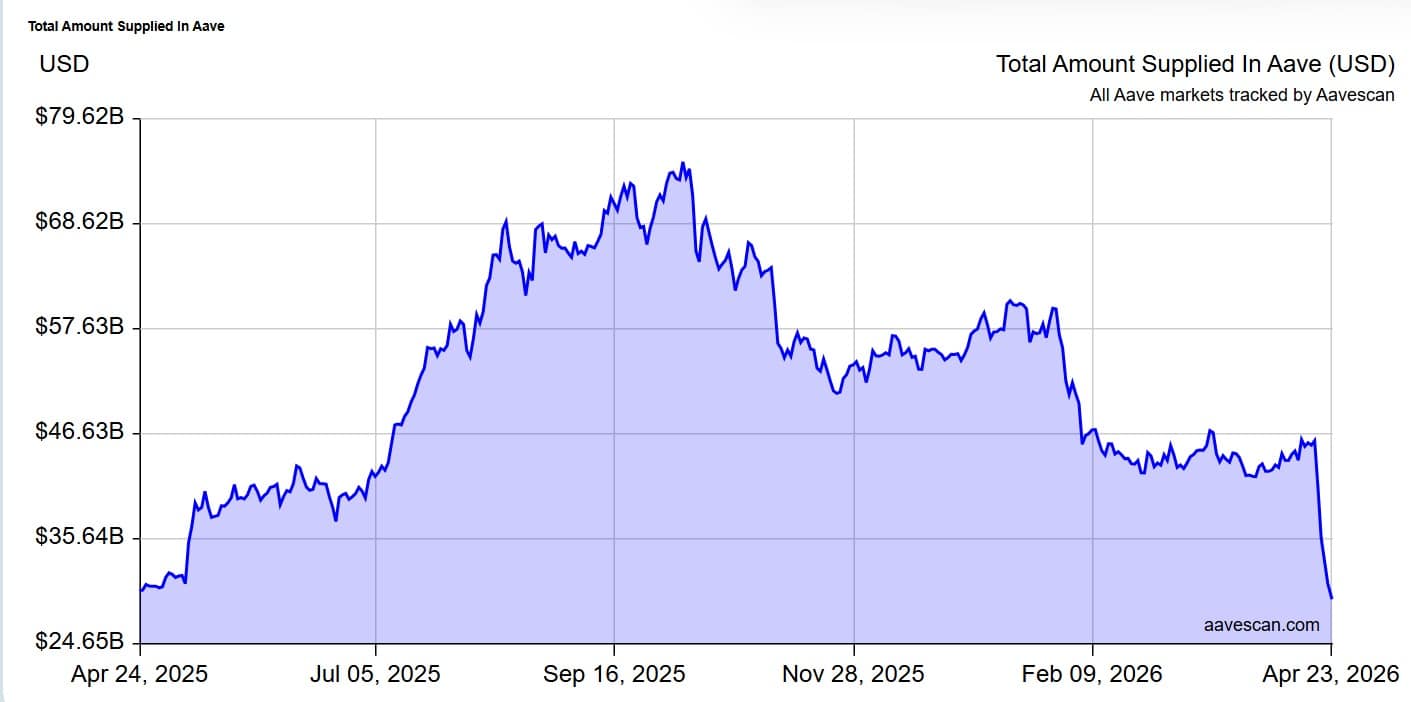

Aave registró una salida aproximada de $16.4 mil millones de la plataforma, con depósitos que disminuyeron de $45.6 mil millones a $29.2 mil millones.

Los flujos salientes aumentados llevaron el Valor Total Bloqueado [TVL] de la plataforma a $15 mil millones, niveles no vistos desde noviembre de 2024.

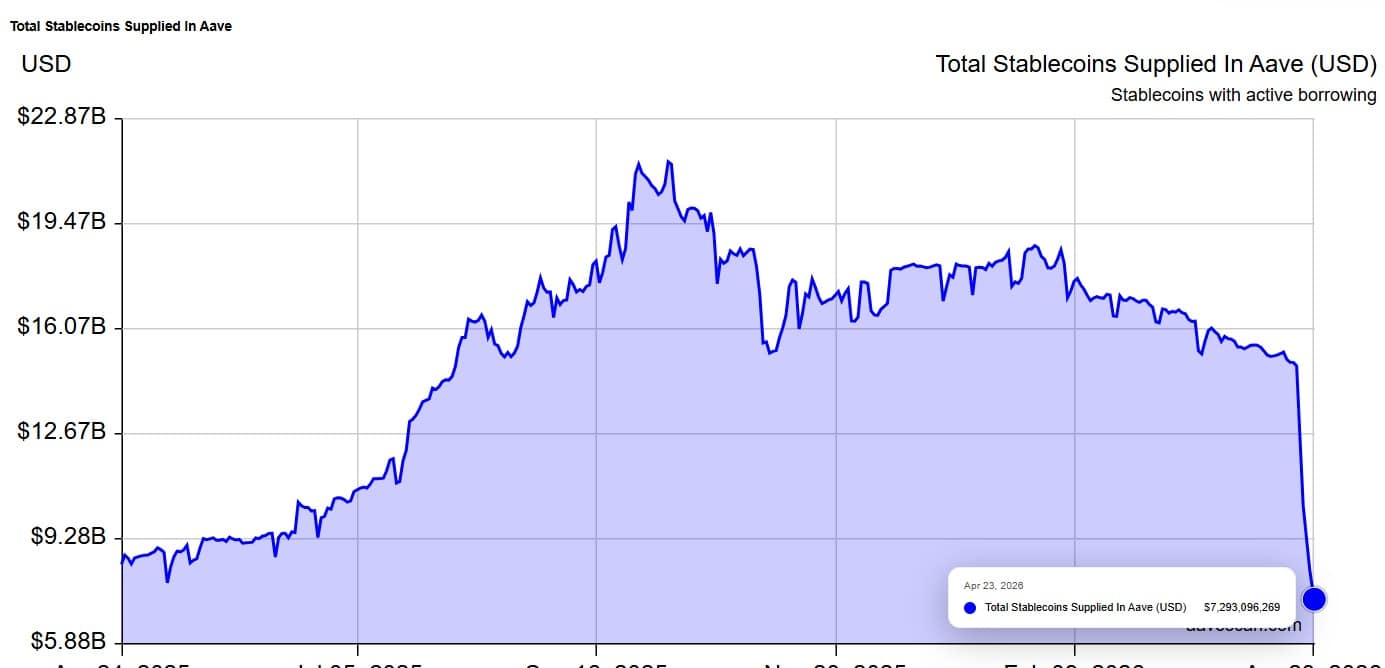

Junto con eso, el uso de stablecoins en AAVE ha disminuido un 54,2% de $15.95 mil millones a $7.31 mil millones. Al mismo tiempo, la cantidad de stablecoins prestadas disminuyó un 37,9% de $10.6 mil millones a $6.63 mil millones.

Curiosamente, mientras AAVE experimentó aumentos en los egresos, los inversores y participantes del mercado buscaron refugio en Sparklend.

Sparklend aumentó su TVL de $1.9 mil millones a $3.5 mil millones, lo que representa una ganancia de más de $1.3 mil millones. Por lo tanto, en medio de esta crisis, Sparklend ha absorbido fondos significativos, dejando a Aave [AAVE], especialmente de entidades grandes.

¿Qué se rompió realmente dentro de Aave?

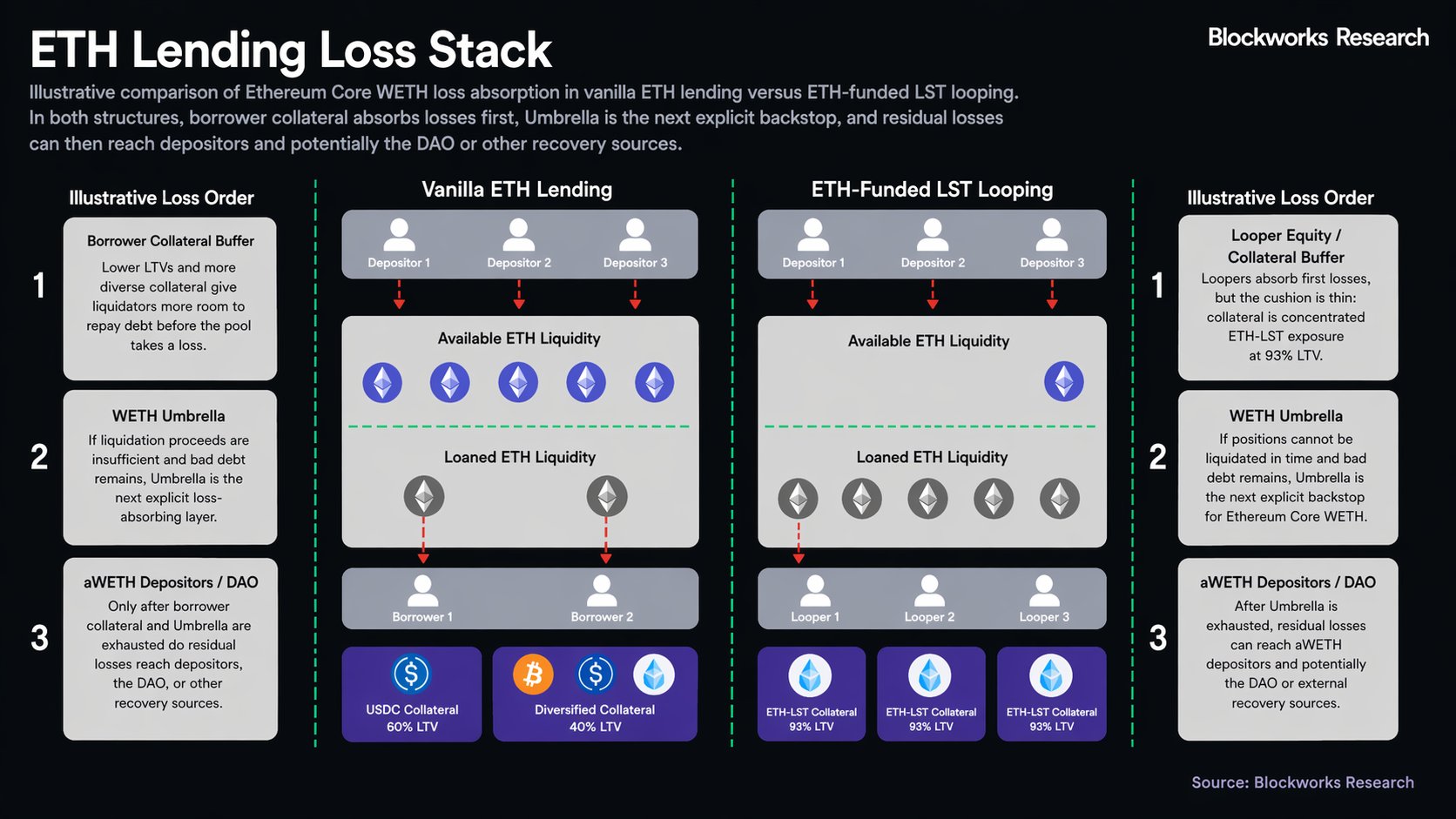

La explotación reveló cómo la liquidez de Aave estaba fuertemente vinculada a estrategias de bucle. Estas estrategias dependían de depositar activos basados en ETH como rsETH y tomar prestado Ethereum [ETH] para amplificar el rendimiento.

Los datos del hilo de Blockworks mostraron que el 98,5% de la garantía que respalda los préstamos de WETH proviene de ETH LSTs.

Aun así, esto creó una estructura de riesgo concentrada en lugar de un portafolio de préstamos diversificado. Cuando se produjo la explotación, esta estructura se desmoronó rápidamente.

Los depositantes que no tenían exposición directa a rsETH aún así sufrieron pérdidas porque sus fondos respaldaban esas posiciones. Ese cambio reveló un desequilibrio clave.

Aave trató a todos los prestamistas por igual, incluso cuando los niveles de riesgo diferían. Los depositantes asumieron un mayor riesgo sin compensación adicional.

¿Puede la red de seguridad de Aave absorber el daño?

Con la liquidez disminuyendo, el módulo Umbrella de Aave enfrentó su primera prueba de estrés real. Umbrella fue diseñado para absorber deuda morosa utilizando capital junior apostado.

Sin embargo, la cobertura pareció limitada en comparación con la escala de las pérdidas potenciales.

En un escenario modelado, el respaldo podría cubrir solo parte del déficit, dejando las pérdidas restantes a los depositantes o al DAO.

Al mismo tiempo, el aumento en la utilización y la escasez de liquidez debilitaron los mecanismos de liquidación, ralentizando la recuperación. Esto dejó a los mercados en una posición de espera, con los participantes esperando claridad antes de volver a ingresar.

Resumen final

- Aave absorbió más de $200 millones en deuda morosa después de que los atacantes acuñaran 116,5K de rsETH no respaldado y agotaran la liquidez mediante préstamos apalancados.

- El capital se desplazó hacia protocolos más seguros como Sparklend, que atrajo más de $1.3 mil millones mientras los inversores priorizaban liquidez y controles de riesgo.