Autor: jay

Compilado por Jiahuan, ChainCatcher

Los contratos perp (perpetuos) son futuros que nunca se liquidan. Como una innovación nativa de cripto, experimentaron un auge en la cadena en 2025. Hoy en día, se han convertido en uno de los mercados más grandes del ecosistema cripto, abarcando activos tradicionales con volúmenes de operaciones que alcanzan decenas de miles de millones de dólares.

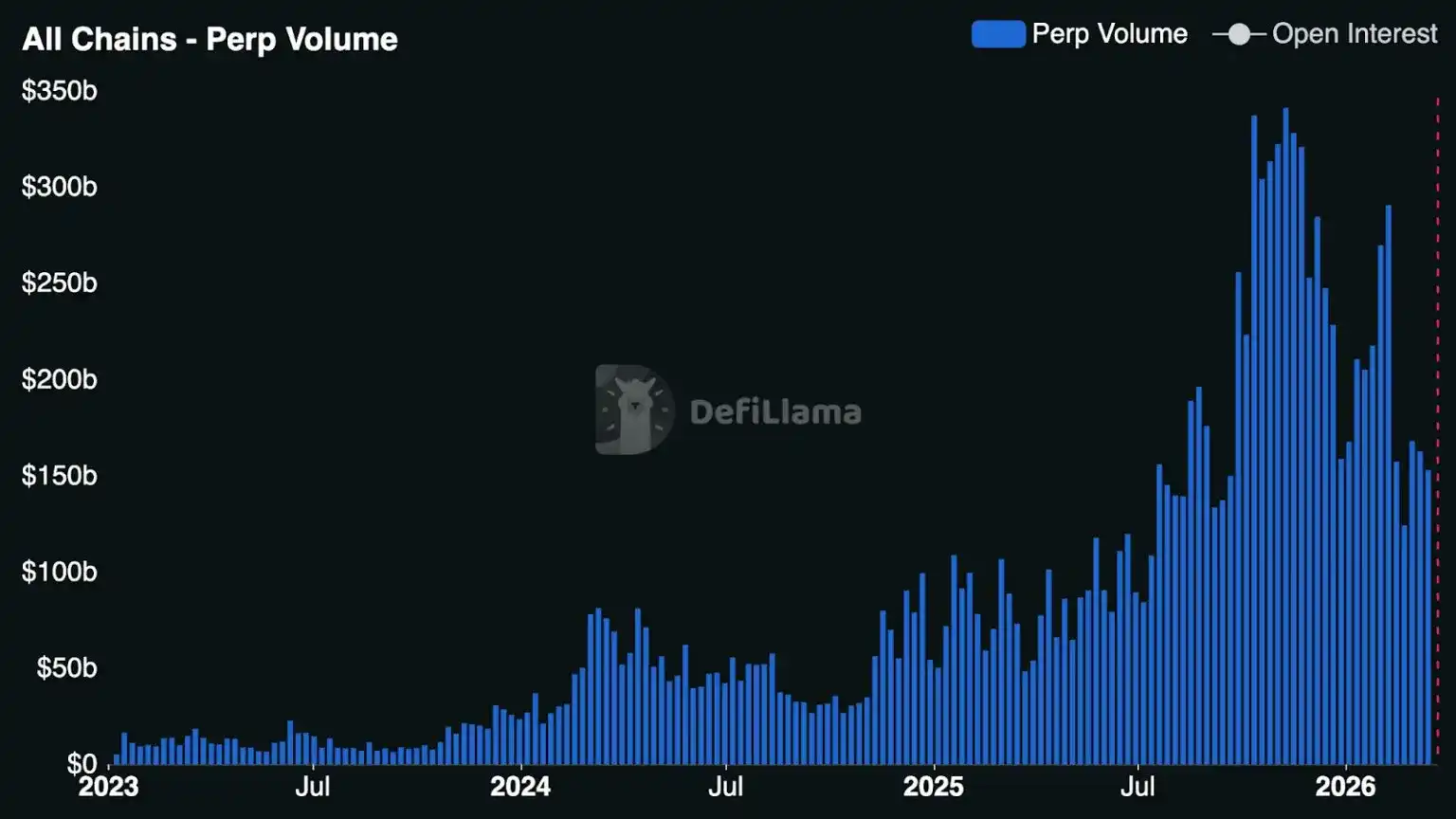

El año pasado, el volumen de operaciones de contratos perpétuos liquidados por los principales intercambios centralizados alcanzó 86,2 billones de dólares estadounidenses (un aumento del 47% interanual), mientras que el crecimiento de los contratos perpétuos en cadena fue aún más impresionante: el volumen de los principales intercambios descentralizados (DEX) alcanzó 6,7 billones de dólares estadounidenses (un aumento del 346% interanual). Actualmente, el volumen de los DEX representa aproximadamente el 7,8% del volumen de los intercambios centralizados (CEX), mientras que hace poco más de un año, esta proporción era de alrededor del 2,5%. [Nota: Aunque algunas plataformas centralizadas reguladas en Estados Unidos ofrecen a los inversores estadounidenses productos similares a contratos perpétuos, todos los intercambios centralizados y descentralizados restringen a los inversores estadounidenses de operar contratos perpétuos reales.]

Pero lo que es más importante, los futuros perpétuos están dejando gradualmente de ser un cripto-primitivo marginal y comenzando a mostrar un poder transformador fundamental en el comportamiento de negociación y la estructura del mercado.

Entonces, ¿qué está impulsando la popularidad de los contratos perpétuos? ¿Por qué ahora? A continuación, exploraremos por qué los operadores globales están adoptando cada vez más los contratos perpétuos, las oportunidades de mercado y lo que los desarrolladores ven como oportunidades.

Breve historia y evolución de los contratos perpétuos

La idea en sí misma es de hecho más antigua que la industria criptográfica. Teóricamente, los futuros perpétuos ya existían en 1993, cuando el premio Nobel de Economía Robert Shiller propuso contratos futuros perpétuos, inicialmente concebidos como una herramienta para cubrir el riesgo del valor inmobiliario. Pero no fue hasta 2016, con el auge de BitMEX y XBTUSD (el contrato perpétuo de bitcoin más antiguo en funcionamiento), que los contratos perpétuos se popularizaron en el ámbito criptográfico.

Hoy, diez años después, las bolsas modernas ofrecen contratos perpetuos que abarcan acciones, índices, materias primas, tasas de interés, valoraciones de startups e incluso el precio de las GPU H100 de NVIDIA.

Durante años, los contratos perpétuos han sido el motor de ingresos de miles de millones de dólares para las intercambios centralizados. Con el creciente deseo de los inversores minoristas por el apalancamiento, los contratos perpétuos se han convertido en el principal ámbito para la descubrimiento de precios a corto plazo, la liquidez y la actividad de negociación—en muchos grandes intercambios centralizados asiáticos, su volumen de operaciones es varias veces mayor que el volumen de operaciones al contado.

Lo que ha cambiado en los últimos dieciocho meses es que los intercambios descentralizados de contratos perpétuos han comenzado a reducir sustancialmente la cuota de mercado de los contratos perpétuos de los intercambios centralizados. Gracias a su ventaja estructural de autogestión, los DEX perpétuos están cerrando rápidamente la brecha con los CEX en términos de liquidez, rendimiento y funciones dirigidas a traders activos.

Con el éxito revolucionario de DEXs perpetuos como Hyperliquid, las principales billeteras y aplicaciones cripto han comenzado a admitir contratos perpetuos y a ofrecer experiencias de trading de alta calidad, llegando a millones de usuarios. En la segunda mitad de 2025, la interfaz de los DEXs perpetuos experimentó un crecimiento explosivo: desde aplicaciones móviles casuales hasta terminales de trading multinivel complejas.

Sobre todo Hyperliquid, a través de HIP-3 (Builder-Deployed Perpetuals), ha ampliado los límites de los servicios que puede ofrecer un DEX. Este mecanismo permite a cualquier persona lanzar mercados de futuros perpetuos sin necesidad de permiso en la plataforma. Con HIP-3, los constructores pueden listar casi cualquier activo y ganar un 50% de las comisiones, gestionando sus propios oráculos y parámetros de riesgo.

Al mismo tiempo, nuevos entrantes y competidores como Avantis, Lighter, Ostium y Variational han emergido o acelerado el desarrollo de sus productos. La creciente competencia obliga a los DEX de futuros perpétuos a diferenciarse en el diseño de intercambios, la estructura del mercado, el respaldo de activos y la naturaleza sin permiso, y ha llevado a algunas plataformas de intercambio a encontrar una fuerte adecuación producto-mercado en nuevas categorías como los futuros perpétuos sobre activos del mundo real (RWA).

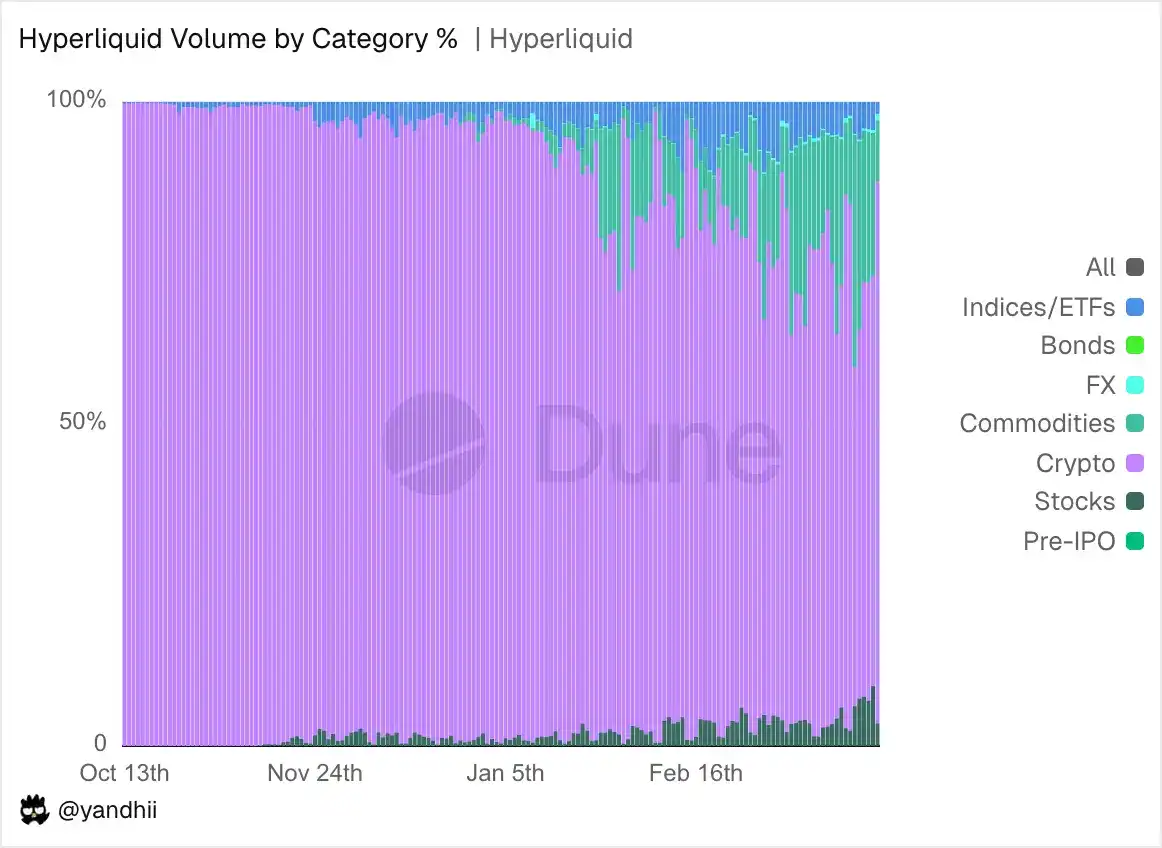

Durante años, los traders de contratos perpetuos solo especularon sobre activos criptográficos: BTC, ETH, SOL y diversas criptomonedas de cola larga. Pero a finales del año pasado, cuando el volumen de contratos perpetuos se enfrió significativamente desde sus picos recientes durante la venta generalizada en el mercado criptográfico, los contratos perpetuos de RWA comenzaron a ganar impulso. Algunos DEX de contratos perpetuos listaron productos, acciones e índices accionarios, ampliando el rango de activos negociables para incluir empresas privadas como NVIDIA, Samsung e incluso SpaceX, así como materias primas como plata y paladio.

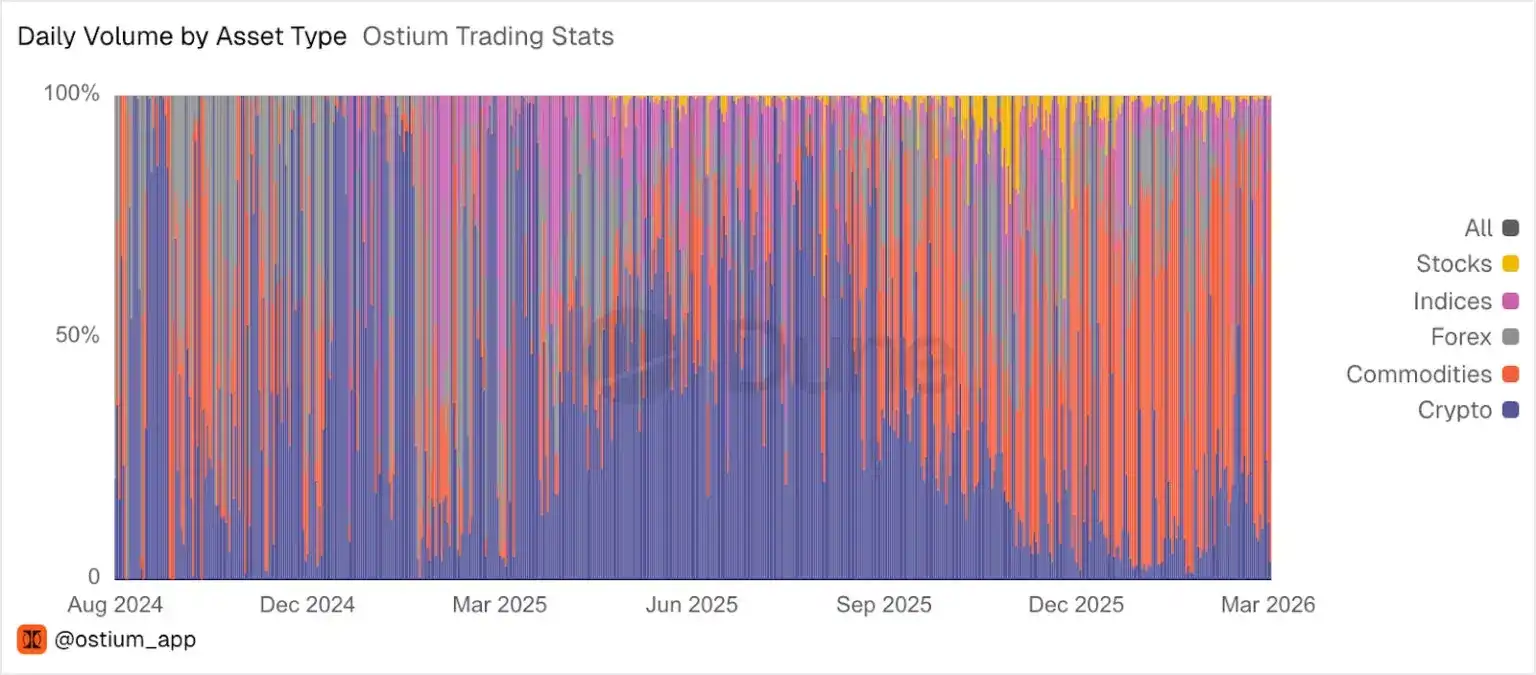

Este año, el crecimiento de los contratos perpétuos RWA se ha acelerado aún más. En las últimas semanas, RWA representó hasta un 44% del volumen total de operaciones en Hyperliquid, y los pares RWA ahora se han consolidado como uno de los pares que generan más comisiones en esta plataforma. En Ostium, RWA ha dominado la mayor parte del volumen de operaciones de la plataforma durante varios meses.

Los intercambios descentralizados también han demostrado ser excelentes en la discovery de precios de RWA como el petróleo crudo, especialmente durante los fines de semana cuando los intercambios tradicionales están cerrados.

Con el auge de los contratos perpetuos RWA, hemos visto cómo cada vez más empresas comienzan a desarrollar productos y negocios relacionados con contratos perpetuos. Solo en los últimos seis meses, han surgido nuevas bolsas, interfaces de trading, desplegadores de mercado y proveedores de liquidez.

Los participantes que ingresan a este sector incluyen nuevas startups, startups que se están migrando a contratos perpétuos, y algunas de las mayores empresas de tecnología financiera del mundo que están integrando el trading perpétuo en sus productos existentes.

Todos estos diversos actores convergen en la misma oportunidad: los contratos perpétuos tienen el potencial de convertirse en uno de los instrumentos de negociación dominantes en el ámbito financiero global.

Oportunidades del mercado de contratos perpetuos

Al dar un paso atrás y examinar las finanzas tradicionales (TradFi), las opciones son uno de los mercados más grandes y más activos del mundo. Existen en divisas, acciones, índices, materias primas y ETF, y son herramientas extremadamente poderosas y versátiles que permiten a las personas operar según muchas predicciones diferentes: timing, volatilidad, rangos de precios, entre otros.

Pero si se analiza con más detalle el comportamiento de los minoristas, se observa que gran parte de la actividad se concentra en una categoría específica de opciones: exposiciones a corto plazo, apalancadas y direccionales. Un ejemplo destacado son las opciones 0DTE (cero días hasta el vencimiento), donde los operadores buscan ganancias altamente elásticas en el día con un costo bajo.

Este tipo de operación es una de las categorías de opciones de más rápido crecimiento. En 2025, el volumen diario promedio de opciones 0DTE SPX (Índice S&P 500) alcanzó 2.3 millones de contratos, un aumento del 51% interanual, representando el 59% del volumen total de opciones SPX. Para satisfacer esta demanda, el mercado ha lanzado varios nuevos productos indexados con liquidación diaria, incluyendo opciones indexadas sobre los ETF de bitcoin CBTX y MBTX, así como opciones sobre el índice Cboe Magnificent 10 ponderado igualmente.

Por lo tanto, aunque las opciones tienen muchos usos complejos — coberturas estructuradas, operaciones de volatilidad, operaciones discretas, convexidad (que se refiere a la característica de asimetría entre rendimientos y riesgos: tu pérdida máxima es fija, pero tu beneficio potencial es teóricamente ilimitado) — el flujo masivo y en crecimiento de capital minorista simplemente busca exposiciones direccionales a corto plazo y con apalancamiento. Esta exposición es precisamente la que los contratos perpétuos satisfacen de manera más perfecta.

La compensación es real: las opciones son excelentes para riesgos deterministas y rendimientos convexos, y siguen siendo la herramienta predeterminada para expresar la volatilidad. Lo máximo que puede perder un operador es la prima pagada. En cambio, con contratos perpétuos, toda la posición garantizada puede ser liquidada. Pero para la palanca direccional que realmente buscan la mayoría de los operadores minoristas, los contratos perpétuos tienen varias ventajas estructurales:

- Siempre en línea. El mercado de futuros más reciente ofrece operación 24/7, sin restricciones de horario ni interrupciones. Para una base de usuarios global y nativa de criptomonedas, el acceso continuo es una expectativa natural.

- Sin precio de ejercicio, sin fecha de vencimiento, sin renovación. Con una sola posición continua, los operadores no necesitan seleccionar parámetros diaria o semanalmente, gestionar fechas de vencimiento ni volver a abrir posiciones. Pueden mantener la posición durante segundos, meses, e incluso teóricamente para siempre.

- Exposición al riesgo más sencilla. Para los contratos perpétuos, los factores principales son el precio, la garantía y el umbral de liquidación. En cambio, para las opciones, incluso si tu pronóstico de dirección es correcto, puedes perder dinero debido a la pérdida de valor temporal, cambios en la volatilidad implícita y la dependencia de la trayectoria. Los contratos perpétuos eliminan esta complejidad. Operar es una expresión pura de tu creencia direccional.

- Capital efficiency of continuous exposure. Short-term options require upfront payment of the full premium and repeated rollovers. Perpetual contracts require margin—typically only a small fraction of the notional value—which generally offers higher capital efficiency for intraday to multi-day directional positions.

Las opciones no desaparecerán. Han sido durante mucho tiempo parte de la historia financiera y podrían mantenerse como dominantes en una buena parte de los casos de uso de trading, especialmente cuando se trata de riesgos deterministas y estructuras de rendimiento más complejas. Sin embargo, para los flujos de capital masivos y en crecimiento que buscan apalancamiento direccional Delta-1, los contratos perpetuos ya han capturado billones de dólares en volumen de trading y miles de millones de dólares en ingresos.

Esto plantea una pregunta: a medida que los contratos perpétuos pasan de ser una herramienta de nicho a convertirse en un elemento principal de negociación, ¿en qué capa de la pila tecnológica se asentará el valor?

En los mercados tradicionales, las empresas más valiosas suelen basarse en la infraestructura de intercambio, no en la capa de intercambio misma. Por ejemplo, la capitalización de mercado de Robinhood, el bróker minorista, supera la del intercambio subyacente, Nasdaq.

Whether this model still holds in the crypto space—whether platforms like Hyperliquid, Lighter, or Ostium can accumulate strong enough network effects at the exchange level—is one of the most interesting open questions in the field.

Regardless, builder activity is rapidly expanding. We are seeing developer growth in the following areas:

- Capa de distribución personalizada: interfaces frontales verticales o dirigidas a audiencias específicas que no solo presentan el mercado, sino que también integran narrativas, estrategias, gamificación o puntos de contacto sociales.

- Creadores y operadores de mercados (por ejemplo, desplegadores de HIP-3): Operar un mercado popular en Hyperliquid permite a los desplegadores poseer básicamente un "intercambio mini" sin necesidad de construir la infraestructura de intercambio más compleja. Los desplegadores de hoy probablemente apenas hayan rozado la superficie de los datos o elementos de precios que podrán ser "perpetuizados" en el futuro.

- Proveedores de liquidez especializados: market makers enfocados en mercados de cola larga, órdenes impulsadas por eventos y gestión de inventario entre plataformas.

- Infraestructura de datos dedicada a contratos perpétuos: Ya ha surgido un ecosistema impulsado por la comunidad de paneles, exploradores de bloques, mapas de calor y herramientas de análisis centrados en posiciones, tasas de financiación, liquidaciones, señales de traders, exposición a apalancamiento y grupos de retención. Datos más maduros, de alta calidad y en tiempo real harán que todo el ecosistema sea más transparente y eficiente para todos los participantes.

Claro, aún existen importantes preguntas abiertas y desafíos que abarcan la distribución, la profundidad de liquidez en nuevas plataformas de intercambio, la confiabilidad de los oráculos al ampliar el rango de activos, los eventos extremos inevitables ("evento 10/10") y la regulación (que actualmente restringe el acceso de los inversores estadounidenses a estos productos). A medida que los contratos perpétuos "se gradúan" de la burbuja cripto-nativa y llegan al escenario principal de las finanzas globales, estos son problemas de crecimiento esperados. A medida que el ecosistema de contratos perpétuos madura, la pregunta ya no es si los contratos perpétuos pueden escalarse, sino quién construirá las aplicaciones e infraestructuras más valiosas en torno a ellos cuando lo hagan.