El caso para escalar el capital de riesgo

Autor original: Erik Torenberg, a16z

Deep潮 TechFlow

Guía de Shenchao:

En la narrativa tradicional de la inversión de riesgo (VC), se suele alabar el modelo de «tienda especializada», creyendo que la escalabilidad conlleva la pérdida del alma. Sin embargo, Erik Torenberg, socio de a16z, presenta en este artículo una visión contraria: a medida que el software se ha convertido en el pilar de la economía estadounidense y con la llegada de la era de la IA, las necesidades de capital y servicios de las startups han experimentado un cambio cualitativo.

Él cree que la industria de capital de riesgo está experimentando una transición paradigmática de un modelo impulsado por el juicio a uno impulsado por la capacidad de ganar transacciones. Solo las «instituciones gigantes», como a16z, que poseen plataformas escalables y pueden brindar apoyo integral a los fundadores, podrán salir victoriosas en juegos de trillones de dólares.

Esto no es solo una evolución del modelo, sino también la autoevolución de la industria de los fondos de capital de riesgo frente a la ola de «el software devora el mundo».

El texto completo es:

En la literatura clásica griega, existe una metanarrativa superior: el respeto hacia los dioses y la desobediencia hacia los dioses. Ícaro fue quemado por el sol no porque tuviera demasiada ambición, sino porque desrespetó el orden divino. Un ejemplo más reciente es la lucha libre profesional. Solo necesitas preguntar: «¿Quién respeta la lucha libre y quién la desrespeta?» para distinguir quién es el héroe (Face) y quién es el villano (Heel). Todas las buenas historias adoptan esta forma, de una manera u otra.

Los fondos de capital de riesgo (VC) también tienen su propia versión de esta historia. Es así como la cuentan: «Los VC siempre han sido un negocio de nicho. Esas grandes instituciones se han vuelto demasiado grandes y tienen objetivos demasiado ambiciosos. Su caída era inevitable, porque este enfoque es una falta de respeto hacia el juego».

Entiendo por qué la gente quiere que esta historia sea cierta. Pero la realidad es que el mundo ha cambiado, y la inversión de riesgo también ha cambiado.

Hoy en día, hay más software, apalancamiento y oportunidades que antes. También hay más fundadores construyendo empresas de mayor escala. Las empresas mantienen su estatus privado por más tiempo que antes. Además, los fundadores tienen exigencias más altas respecto a los fondos de capital de riesgo. Actualmente, los fundadores que construyen las mejores empresas necesitan socios que realmente se metan hasta los codos para ayudarles a ganar, y no solo quienes emiten cheques y esperan pasivamente los resultados.

Por lo tanto, el objetivo principal de los fondos de capital de riesgo ahora es crear la mejor interfaz que ayude a los fundadores a triunfar. Todo lo demás —cómo contratar personal, cómo asignar capital, qué tamaño de fondo recaudar, cómo asistir en las transacciones y cómo otorgar poder a los fundadores— se deriva de esto.

Mike Maples tiene una famosa frase: "Tu tamaño de fondo es tu estrategia". Igualmente cierto es que tu tamaño de fondo es tu creencia en el futuro. Es tu apuesta sobre la escala de producción de las startups. En la última década, recaudar fondos masivos podría haberse considerado "arrogancia", pero esta creencia es fundamentalmente correcta. Por lo tanto, cuando las instituciones líderes continúan recaudando grandes cantidades de capital para desplegarlas en la próxima década, están apostando por el futuro y respaldando su compromiso con dinero real. El capital riesgo escalado (Scaled Venture) no es una corrupción del modelo de capital riesgo: es el momento en que este modelo finalmente madura y adopta las características de las empresas que apoya.

Sí, los fondos de capital de riesgo son una clase de activos.

En un reciente podcast, el legendario inversor de Sequoia, Roelof Botha, presentó tres puntos de vista. Primero, a pesar de que el tamaño del capital de riesgo está creciendo, el número de empresas «ganadoras» cada año es fijo. Segundo, la escalabilidad de la industria del capital de riesgo significa que hay demasiado capital persiguiendo demasiadas pocas empresas excelentes — por lo tanto, el capital de riesgo no puede escalarse, no es una clase de activos. Tercero, la industria del capital de riesgo debería reducirse para ajustarse al número real de empresas ganadoras.

Roelof es uno de los inversores más grandes de la historia y también una excelente persona. Pero no estoy de acuerdo con su punto de vista aquí. (Cabe destacar, por supuesto, que Sequoia Capital también ha escalado: es una de las firmas de VC más grandes del mundo.)

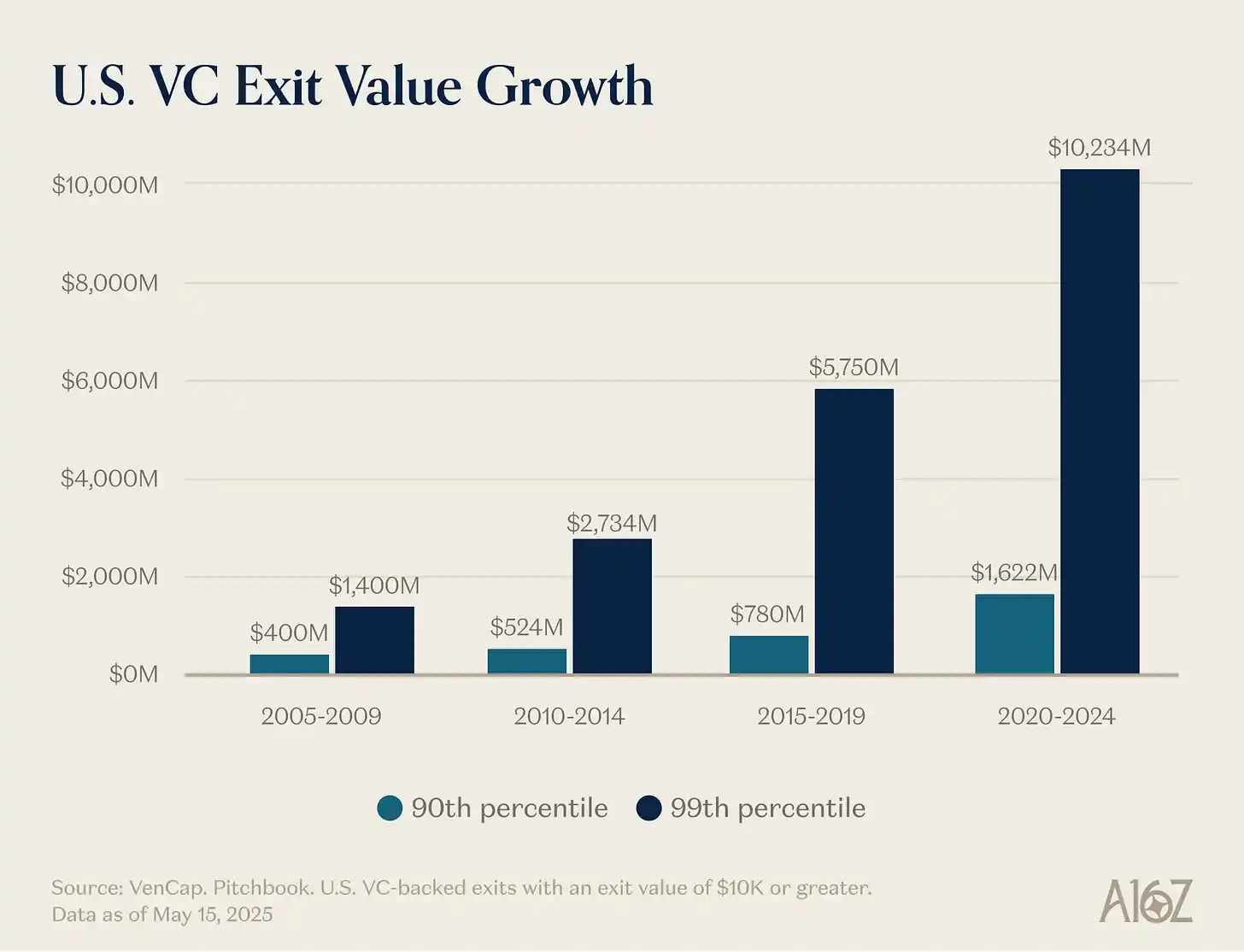

Su primer punto — que el número de ganadores es fijo — es fácilmente refutable. Cada año, hace unos años había aproximadamente 15 empresas que generaban ingresos de 100 millones de dólares, y ahora hay alrededor de 150. No solo hay más ganadores que antes, sino que también los ganadores son más grandes. Aunque el precio de entrada también es más alto, la producción es mucho mayor que antes. El techo de crecimiento de las startups pasó de 1.000 millones a 10.000 millones de dólares, y ahora ha aumentado aún más hasta alcanzar los 1 billón de dólares o más. En los años 2000 y principios de los 2010, YouTube e Instagram se consideraban adquisiciones masivas de 1.000 millones de dólares: en ese entonces, tales valoraciones eran tan raras que llamábamos «unicornios» a las empresas valoradas en 1.000 millones de dólares o más. Ahora, damos por sentado que OpenAI y SpaceX se convertirán en empresas de billones de dólares, y habrá varias más que las seguirán.

El software ya no es un departamento marginal de la economía estadounidense compuesto por personas excéntricas y antisociales. El software ahora es la economía estadounidense. Nuestras empresas más grandes, nuestras empresas nacionales campeonas ya no son General Electric y ExxonMobil: son Google, Amazon y Nvidia. Las empresas tecnológicas privadas representan el 22% del S&P 500. El software aún no ha terminado de devorar el mundo; de hecho, debido al impulso impulsado por la IA, apenas está comenzando, y es más importante que hace quince, diez o cinco años. Por lo tanto, la escala que una empresa de software exitosa puede alcanzar es mayor que nunca.

La definición de "empresa de software" también ha cambiado. Los gastos de capital han aumentado considerablemente: los grandes laboratorios de IA se están convirtiendo en empresas de infraestructura, con sus propios centros de datos, instalaciones de generación de energía y cadenas de suministro de chips. Así como cada empresa se convirtió en una empresa de software, ahora cada empresa se está convirtiendo en una empresa de IA, y quizás también en una empresa de infraestructura. Cada vez más empresas están entrando en el mundo de los átomos. Las fronteras se están volviendo borrosas. Las empresas están verticalizándose agresivamente, y el potencial de mercado de estos gigantes tecnológicos verticalmente integrados es mucho mayor que el de cualquier empresa de software pura que se haya imaginado.

Esto lleva a la razón por la cual el segundo punto —demasiado capital persiguiendo demasiadas pocas empresas— es incorrecto. La producción es mucho mayor que antes, la competencia en el mundo del software es mucho más intensa, y las empresas ahora salen a bolsa mucho más tarde que antes. Todo esto significa que las grandes empresas solo necesitan recaudar mucho más capital que en el pasado. El propósito del capital de riesgo es invertir en nuevos mercados. Una y otra vez hemos aprendido que, a largo plazo, el tamaño de los nuevos mercados siempre es mucho mayor de lo que esperábamos. El mercado privado ya es lo suficientemente maduro como para permitir que las empresas líderes alcancen dimensiones sin precedentes —basta con observar la liquidez que las principales empresas privadas pueden obtener hoy—, y tanto los inversores del mercado privado como los del público ahora creen que la producción del capital de riesgo será asombrosa. Hemos estado subestimando constantemente el tamaño que la clase de activos del capital de riesgo puede y debe alcanzar, y el capital de riesgo está escalando para adaptarse a esta realidad y al conjunto de oportunidades. El nuevo mundo necesita coches voladores, una red global de satélites, energía abundante y inteligencia tan barata que no necesite medirse.

La realidad es que muchas de las mejores empresas de hoy en día son intensivas en capital. OpenAI necesita gastar miles de millones de dólares en GPUs—más infraestructura de cómputo de la que nadie imaginó posible. Periodic Labs necesita construir laboratorios automatizados a una escala sin precedentes para la innovación científica. Anduril necesita construir el futuro de la defensa. Y todas estas empresas necesitan contratar y retener a los mejores talentos del mundo en el mercado laboral más competitivo de la historia. La nueva generación de grandes ganadores—OpenAI, Anthropic, xAI, Anduril, Waymo, entre otros—son intensivas en capital y han completado grandes rondas de financiación inicial con valoraciones elevadas.

Las empresas tecnológicas modernas suelen necesitar cientos de millones de dólares en financiamiento, ya que la infraestructura requerida para construir tecnologías de vanguardia que cambien el mundo es extremadamente costosa. Durante la burbuja de internet, una «startup» entraba en un terreno vacío, anticipando las necesidades de consumidores que aún esperaban conexiones por módem. Hoy, las startups entran en una economía moldeada por gigantes tecnológicos de tres décadas. Apoyar a la «pequeña tecnología (Little Tech)» significa estar preparado para armar a David contra unos pocos Goliat. Las empresas de 2021 efectivamente recibieron financiamiento excesivo, con una gran parte del capital destinado a ventas y marketing para vender productos que no eran 10 veces mejores. Pero hoy, el financiamiento se dirige hacia I+D o gastos de capital.

Por lo tanto, los ganadores son mucho más grandes que antes y necesitan recaudar mucho más capital, a menudo desde el inicio. Por lo tanto, es lógico que la industria de capital de riesgo deba volverse mucho más grande para satisfacer esta demanda. Dado el tamaño del conjunto de oportunidades, esta escala es razonable. Si el tamaño de los fondos de capital de riesgo fuera demasiado grande en relación con las oportunidades en las que los inversionistas de capital de riesgo invierten, deberíamos haber visto que las instituciones más grandes obtuvieran rendimientos pobres. Pero realmente no hemos visto这种情况. Al mismo tiempo que se expandían, las principales firmas de capital de riesgo lograron repetidamente rendimientos múltiples extremadamente altos — y también lo hicieron los LP (socios limitados) que pudieron acceder a estas firmas. Un famoso inversionista de capital de riesgo dijo una vez que un fondo de 1.000 millones de dólares nunca podría lograr un retorno de 3x: porque era demasiado grande. Desde entonces, algunas empresas han superado 10x con un fondo de 1.000 millones de dólares. Algunos señalan a las firmas con mal desempeño para criticar esta clase de activos, pero cualquier industria que siga una distribución de potencia (power-law) tendrá grandes ganadores y una larga cola de perdedores. La capacidad de ganar transacciones sin depender del precio es la razón por la cual las instituciones pueden mantener rendimientos sostenidos. En otras clases de activos principales, la gente vende productos o toma préstamos del postor más alto. Pero el capital de riesgo es típicamente una clase de activos que compite en dimensiones distintas al precio. El capital de riesgo es la única clase de activos con una persistencia significativa entre las primeras 10% de las instituciones.

Lo último — que la industria de capital de riesgo debería reducirse — también es incorrecto. O, al menos, es malo para el ecosistema tecnológico, para el objetivo de crear más empresas tecnológicas intergeneracionales y, en última instancia, para el mundo. Algunos se quejan de los efectos secundarios del aumento del capital de riesgo (¡ciertamente hay algunos!), pero también va acompañado de un crecimiento significativo en la capitalización de mercado de las startups. Abogar por un ecosistema de capital de riesgo más pequeño es probablemente también abogar por una capitalización de mercado de startups más pequeña, y el resultado podría ser un crecimiento económico más lento. Esto tal vez explique por qué Garry Tan dijo recientemente en un podcast: «El capital de riesgo puede y debería ser 10 veces más grande de lo que es ahora». Cierto, si ya no hubiera competencia y un solo LP o GP fuera «el único jugador», eso podría ser beneficioso para ellos. Pero tener más capital de riesgo que hoy es claramente mejor para los fundadores y para el mundo.

Para profundizar en este punto, consideremos un experimento mental. Primero, ¿crees que debería haber mucho más fundadores en el mundo de los que hay hoy?

En segundo lugar, si de repente tuviéramos mucho más fundadores, ¿qué tipo de institución podría atenderlos mejor?

No planeamos pasar mucho tiempo en la primera pregunta, porque si estás leyendo este artículo, probablemente ya sabes que consideramos que la respuesta es claramente afirmativa. No necesitamos decirte mucho sobre por qué los fundadores son tan excelentes y tan importantes. Los grandes fundadores crean grandes empresas. Las grandes empresas crean nuevos productos que mejoran el mundo, organizan y dirigen nuestra energía colectiva y nuestra aversión al riesgo hacia objetivos productivos, y generan un valor empresarial desproporcionadamente nuevo y oportunidades de trabajo interesantes en el mundo. Además, es imposible que ya hayamos alcanzado un equilibrio en el que cada persona capaz de fundar una gran empresa ya haya creado una. Por eso, más capital de riesgo ayuda a liberar más crecimiento en el ecosistema de startups.

Pero la segunda pregunta es más interesante. Si mañana nos despertamos y la cantidad de empresarios es 10 o 100 veces mayor que hoy (spoiler: esto está sucediendo), ¿cómo debería ser el panorama de las instituciones emprendedoras en el mundo? ¿Cómo deberían evolucionar los fondos de capital de riesgo en un mundo más competitivo?

Juega para ganar, no para perderlo todo

Marc Andreessen le gusta contar la historia de un famoso inversionista de capital de riesgo que dijo que el juego del VC es como estar en un restaurante de sushi giratorio: «Pasan mil startups, te reúnes con ellas. Y de vez en cuando extiendes la mano, tomas una startup de la cinta transportadora y la inviertes.»

El tipo de VC que describe Marc —嗯, en la mayor parte de las últimas décadas, casi todos los VC eran así. En los años 90 o 2000, ganar una transacción era tan fácil. Por eso, para un gran VC, la única habilidad realmente importante era el juicio (Judgment): poder distinguir entre empresas buenas y malas.

Muchos fondos de capital de riesgo aún operan de esta manera—prácticamente igual a cómo operaban los fondos de capital de riesgo en 1995. Pero bajo sus pies, el mundo ha cambiado enormemente.

Ganar operaciones solía ser fácil, como recoger sashimi en una cinta transportadora. Pero ahora es extremadamente difícil. A veces, las personas comparan a los VC con el póker: saber cuándo elegir empresas, saber a qué precio entrar, etc. Pero esto quizás oculta la guerra total que debes librar para obtener el derecho de invertir en las mejores empresas. Los VC tradicionales extrañan los días en que eran «los únicos jugadores» y podían dar órdenes a los fundadores. Pero ahora hay miles de fondos de VC, y los fundadores tienen más facilidad que nunca para obtener term sheets. Por lo tanto, un número creciente de las mejores operaciones implican una competencia extremadamente intensa.

El cambio de paradigma radica en que la capacidad de acceder a una operación se está volviendo tan importante como elegir la empresa correcta, e incluso más importante. ¿Qué sentido tiene elegir la operación correcta si no puedes acceder a ella?

Varios factores contribuyeron a este cambio. En primer lugar, el auge de los fondos de capital de riesgo significa que estas firmas deben competir entre sí para ganar operaciones. Dado que ahora hay más empresas que nunca compitiendo por talento, clientes y cuota de mercado, los mejores fundadores necesitan socios institucionales sólidos que los ayuden a triunfar. Necesitan instituciones con recursos, redes e infraestructura que les brinden ventajas a sus empresas de cartera.

Además, como la empresa mantiene su privacidad por más tiempo, los inversores pueden invertir en etapas posteriores—cuando la empresa ya ha recibido más validación, por lo que la competencia por la inversión es mayor—y aún así obtener retornos de tipo capital de riesgo.

La última razón, y la menos obvia, es que la selección se ha vuelto un poco más fácil. El mercado de capital de riesgo se ha vuelto más eficiente. Por un lado, hay más emprendedores continuos que crean constantemente empresas icónicas. Si Musk, Sam Altman, Palmer Luckey o un genio emprendedor fundan una empresa, los VC se alinean rápidamente para intentar invertir. Por otro lado, las empresas alcanzan dimensiones frenéticas más rápido (debido a que permanecen privadas por más tiempo y tienen un mayor potencial de apreciación), por lo que el riesgo de ajuste producto-mercado (PMF) ha disminuido en comparación con el pasado. Finalmente, dado que ahora hay tantas instituciones excelentes, a los fundadores les resulta mucho más fácil conectar con inversores, por lo que es difícil encontrar operaciones que otras instituciones no estén persiguiendo. La selección sigue siendo el núcleo del juego: elegir la empresa duradera correcta al precio adecuado, pero ya no es el factor más importante por lejos.

Ben Horowitz supone que ganar repetidamente te convierte automáticamente en una institución de primer nivel: porque si puedes ganar, las mejores operaciones acudirán a ti. Solo cuando puedes ganar cualquier operación tienes el derecho de elegir. Es posible que no elijas la correcta, pero al menos tienes esa oportunidad. Por supuesto, si tu institución puede ganar repetidamente las mejores operaciones, atraerás a los mejores seleccionadores (Pickers) para que trabajen contigo, porque quieren unirse a la mejor empresa. (Como dijo Martin Casado al reclutar a Matt Bornstein para a16z: «Ven aquí a ganar operaciones, no a perderlas.») Por lo tanto, la capacidad de ganar genera un círculo virtuoso que mejora tu capacidad de selección.

Por estas razones, las reglas del juego han cambiado. Mi socio David Haber describe en su artículo los cambios que el capital de riesgo debe realizar para adaptarse a esta transformación: «Institución > Fondo (Firm > Fund)».

En mi definición, un fondo (Fund) tiene una única función objetivo: «¿Cómo genero la mayor cantidad de carry (comisión por rendimiento) con el menor número de personas y en el menor tiempo posible?». En cambio, una institución (Firm), en mi definición, tiene dos objetivos. Uno es entregar retornos excelentes, pero el segundo es igualmente interesante: «¿Cómo construyo una fuente de ventaja competitiva compuesta?»

The best institutions will be able to reinvest their management fees into strengthening their moats.

How can I help?

Hace diez años entré en el mundo de la inversión de riesgo y rápidamente noté que, entre todas las firmas de capital de riesgo, Y Combinator jugaba un juego diferente. YC podía obtener términos favorables para empresas excelentes a gran escala, al mismo tiempo que parecía servirlas también a gran escala. En comparación con YC, muchas otras firmas de capital de riesgo jugaban un juego homogeneizado. Iba a los Demo Day y pensaba: estoy en la mesa de apuestas, y YC es el crupier. Todos estábamos contentos de estar allí, pero YC era el más contento.

Pronto me di cuenta de que YC tiene una ventaja competitiva. Tiene efectos de red positivos. Cuenta con varias ventajas estructurales. Algunos decían que los fondos de capital de riesgo no podían tener una ventaja competitiva o una ventaja injusta — después de todo, solo estás proporcionando capital. Pero YC claramente tiene una.

Por eso YC sigue siendo tan poderoso incluso después de crecer. Algunos críticos no les gusta que YC se haya escalado; creen que YC tarde o temprano se derrumbará porque piensan que ha perdido su alma. Durante los últimos 10 años, ha habido constantes predicciones de la muerte de YC. Pero eso no ha sucedido. En ese período, cambiaron a todo el equipo de socios, y la muerte aún no llegó. El foso competitivo es un foso competitivo. Al igual que las empresas en las que invierten, las firmas de capital de riesgo escaladas tienen fosos competitivos que van más allá de la marca.

Entonces me di cuenta de que no quería jugar el mismo juego de capital de riesgo homogéneo, así que cofundé mi propia institución, junto con otros activos estratégicos. Estos activos eran muy valiosos y generaban flujos de negociación potentes, por lo que probé el sabor de un juego diferenciado. Aproximadamente al mismo tiempo, comencé a observar cómo otra institución construía su propia fortaleza: a16z. Por lo tanto, cuando surgió la oportunidad de unirme a a16z unos años después, supe que debía aprovecharla.

Si crees en el capital de riesgo como industria, tú —casi por definición— crees en la ley de potencias. Pero si realmente crees que el juego del capital de riesgo está gobernado por la ley de potencias, entonces deberías creer que el capital de riesgo en sí mismo también seguirá la ley de potencias. Los mejores fundadores se agruparán en las instituciones que puedan ayudarlos a ganar con mayor determinación. Los mejores rendimientos se concentrarán en estas instituciones. El capital también seguirá.

Para los fundadores que intentan construir la próxima empresa emblemática, los fondos de capital riesgo a gran escala ofrecen un producto extremadamente atractivo. Proporcionan experiencia y servicios integrales para todo lo que una empresa en rápido crecimiento necesita: contratación, estrategias de entrada al mercado (GTM), legal, finanzas, relaciones públicas, relaciones gubernamentales. Ofrecen suficiente financiamiento para que realmente llegues a tu destino, en lugar de obligarte a recortar gastos y luchar contra competidores con grandes recursos. Brindan un alcance inmenso: acceso a todas las personas que necesitas conocer en los ámbitos empresarial y gubernamental, presentaciones a cada CEO importante de la lista Fortune 500 y cada líder mundial relevante. Ofrecen acceso a 100 veces más talento, con una red global de decenas de miles de ingenieros, ejecutivos y operadores de élite listos para unirse a tu empresa cuando la necesites. Y están en todas partes: para los fundadores más ambiciosos, esto significa cualquier lugar.

Al mismo tiempo, para los LP, las firmas de capital de riesgo escaladas son un producto extremadamente atractivo en la pregunta más simple y fundamental: ¿las empresas que generan los mayores retornos están eligiéndolas? La respuesta es sencilla: sí. Todas las grandes empresas colaboran con plataformas escaladas, generalmente desde las etapas más tempranas. Los fondos de riesgo escalados tienen más oportunidades de golpear y captar a las empresas importantes, así como más recursos para convencerlas de aceptar su inversión. Esto se refleja en los retornos.

Extraído de la obra de Packy: https://www.a16z.news/p/the-power-brokers

Piensen en el lugar en el que nos encontramos ahora. Ocho de las diez empresas más grandes del mundo tienen su sede en la costa oeste y están respaldadas por capital de riesgo. En los últimos años, estas empresas han aportado la mayor parte del crecimiento del valor empresarial global. Al mismo tiempo, las empresas privadas de crecimiento más rápido del mundo también son principalmente empresas respaldadas por capital de riesgo con sede en la costa oeste: aquellas que nacieron hace unos años están avanzando rápidamente hacia valoraciones de mil millones de dólares y las más grandes de la historia

IPO. Las mejores empresas están ganando más que nunca, y todas cuentan con el respaldo de instituciones escalables. Por supuesto, no todas las instituciones escalables han tenido un buen desempeño: puedo pensar en algunos colapsos épicos, pero casi cada gran empresa tecnológica tiene el respaldo de instituciones escalables.

O hazlo grande, o hazlo elegante

No creo que el futuro sea solo grandes fondos de capital riesgo escalables. Al igual que internet ha impactado todos los sectores, el capital riesgo se convertirá en un «barbell»: un extremo compuesto por unos pocos actores de gran escala y el otro por numerosas instituciones pequeñas y especializadas, cada una operando en campos y redes específicas, generalmente en colaboración con fondos de capital riesgo escalables.

Lo que está sucediendo en la inversión de riesgo es exactamente lo que normalmente ocurre cuando el software consume la industria de servicios: por un lado, cuatro o cinco grandes jugadores poderosos, generalmente instituciones de servicios verticalmente integradas; por el otro, una larga cola de proveedores extremadamente diferenciados cuyo surgimiento se debe precisamente a la «disrupción» de la industria. Ambos extremos de la pesa se prosperarán: sus estrategias son complementarias y se potencian mutuamente. También hemos respaldado a cientos de gestores de fondos especializados fuera de las instituciones, y continuaremos apoyándolos y colaborando estrechamente con ellos.

Tanto las escalas como las especializadas prosperarán; las instituciones en el medio tendrán problemas: estos fondos son demasiado grandes como para permitirse el lujo de perder a los gigantes ganadores, pero demasiado pequeños como para competir con instituciones más grandes que pueden ofrecer a los fundadores productos superiores desde una estructura. La singularidad de a16z radica en que se encuentra en ambos extremos del balancín: es al mismo tiempo un conjunto de instituciones especializadas y se beneficia de un equipo de plataforma a gran escala.

La institución que mejor pueda colaborar con el fundador ganará. Esto podría significar fondos de respaldo a escala masiva, una capacidad de alcance sin precedentes o una plataforma de servicios complementaria enorme. O podría significar conocimientos especializados irreplicables, asesoría excelente o una capacidad de asunción de riesgos simplemente increíble.

En el mundo de la inversión de riesgo hay un chiste antiguo: los VC creen que cada producto se puede mejorar, cada gran tecnología se puede escalar y cada industria se puede disruptar... excepto su propia industria.

De hecho, muchos fondos de capital de riesgo no disfrutan de la existencia de firmas de capital de riesgo a gran escala. Creen que la escala sacrifica algo del alma. Algunos dicen que Silicon Valley ahora es demasiado comercial y ya no es un paraíso para los marginados (Misfits). (Cualquiera que afirme que el mundo tecnológico no tiene suficientes marginados seguramente nunca ha asistido a fiestas tecnológicas en San Francisco ni ha escuchado el podcast MOTS). Otros recurren a una narrativa autoprotectora: que el cambio es «una falta de respeto al juego», mientras ignoran que el juego siempre ha estado al servicio de los fundadores, y así ha sido siempre. Por supuesto, nunca expresan las mismas preocupaciones sobre las empresas que apoyan, cuya propia existencia se basa en lograr una gran escala y cambiar las reglas del juego en sus respectivas industrias.

Decir que los fondos de capital de riesgo a gran escala no son «verdadero capital de riesgo» es como decir que los equipos de la NBA que lanzan más triples no juegan «básquetbol verdadero». Tal vez tú no lo pienses así, pero las viejas reglas del juego ya no dominan. El mundo ha cambiado, y con él ha surgido un nuevo modelo. Irónicamente, la forma en que cambian las reglas aquí es exactamente la misma que las startups que los VCs apoyan usan para transformar sus industrias. Cuando la tecnología altera una industria y aparece un nuevo grupo de jugadores a gran escala, siempre se pierde algo en el proceso. Pero también se gana mucho más. Los inversionistas de capital de riesgo conocen bien este equilibrio: han estado respaldando este equilibrio todo el tiempo. El proceso de disruptión que los VCs buscan en las startups también aplica al capital de riesgo mismo. El software se ha tragado el mundo, y ciertamente no se detendrá en los VCs.

Haz clic para conocer los puestos disponibles en BlockBeats

Bienvenido a la comunidad oficial de律动 BlockBeats:

Grupo de suscripción de Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial de Twitter: https://twitter.com/BlockBeatsAsia