En la Las Vegas Strip, el retorno promedio de las máquinas tragamonedas es aproximadamente del 93%, es decir, por cada dólar invertido, se recupera en promedio solo $0.93; sin embargo, en Polymarket, los traders aceptan voluntariamente retornos tan bajos como $0.43, apostando $1 a resultados poco populares con cuotas aún peores que las de un casino.

Esto no es una metáfora, sino un análisis basado en datos reales. El investigador Jonathan Becker realizó un análisis de todos los mercados liquidados en Kalshi, abarcando 72,1 millones de transacciones y un volumen total de $18,26 mil millones. Los patrones que descubrió también se aplican a Polymarket: los mismos mecanismos, los mismos sesgos y, por lo tanto, las mismas oportunidades. Los datos conducen a una conclusión directa: aproximadamente el 87% de los bolsillos de mercados predictivos terminan con pérdidas, pero los restantes el 13% no ganan por suerte, sino que aplican un método matemático que la mayoría de los traders ni siquiera conocen.

Este artículo desglosa 5 fórmulas de teoría de juegos que distinguen a los ganadores de los perdedores, cada una con su principio matemático correspondiente, un caso real y código Python directamente ejecutable; algunos traders que ya han aplicado estos métodos en la práctica incluyen:

- RN (dirección de Polymarket: https://polymarket.com/profile/%40rn1): Un robot de trading algorítmico de Polymarket que generó más de 6 millones de dólares en ganancias totales en mercados deportivos según el modelo descrito.

- distinct-baguette (dirección de Polymarket: https://polymarket.com/profile/%40distinct-baguette): Multiplicó 560 dólares hasta 812.000 dólares mediante la provisión de liquidez en mercados UP/DOWN.

I. Expected Value: The Most Fundamental Formula

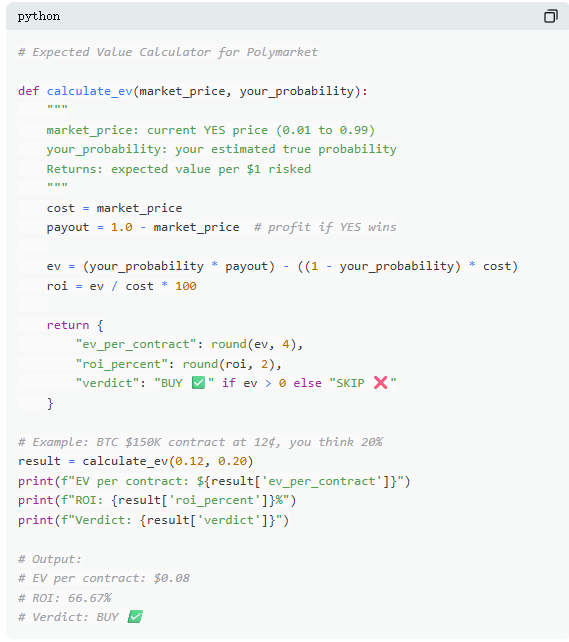

En Polymarket, cada transacción es esencialmente un juicio de valor esperado. La mayoría de los operadores confían en la intuición, mientras que el 13% de los ganadores toman decisiones basadas en matemáticas. El valor esperado (EV) mide no el resultado de una sola ocasión, sino el retorno promedio tras múltiples repeticiones, para determinar si una transacción merece la pena participar.

Tomando como ejemplo un mercado real: “¿Llegará el Bitcoin a $150,000 antes de junio de 2026?”. El precio actual para la opción SÍ es de 12¢, lo que implica una probabilidad implícita del 12%. Si, basándose en datos on-chain, ciclos de halving y flujos de fondos de ETF, se estima que la probabilidad real es aproximadamente del 20%, entonces esta operación tiene un valor esperado positivo. Según este cálculo, cada contrato comprado a 12¢ generará, en promedio a largo plazo, una ganancia de 8¢; comprar 100 contratos implica un costo de $12 y una ganancia esperada de $8, con una rentabilidad aproximada del +66.7%.

Pero los datos indican que la mayoría de los operadores de mercados predictivos no realizan estos cálculos. En una muestra que cubre 72 millones de operaciones, el taker (comprador al mercado) tuvo una pérdida promedio de aproximadamente el 1.12% por operación, mientras que el maker (colocador de órdenes) tuvo una ganancia promedio de aproximadamente el 1.12% por operación. La diferencia entre ambos no radica en la información, sino en la paciencia: el maker espera oportunidades con valor esperado positivo, mientras que el taker tiende a operar de forma más impulsiva.

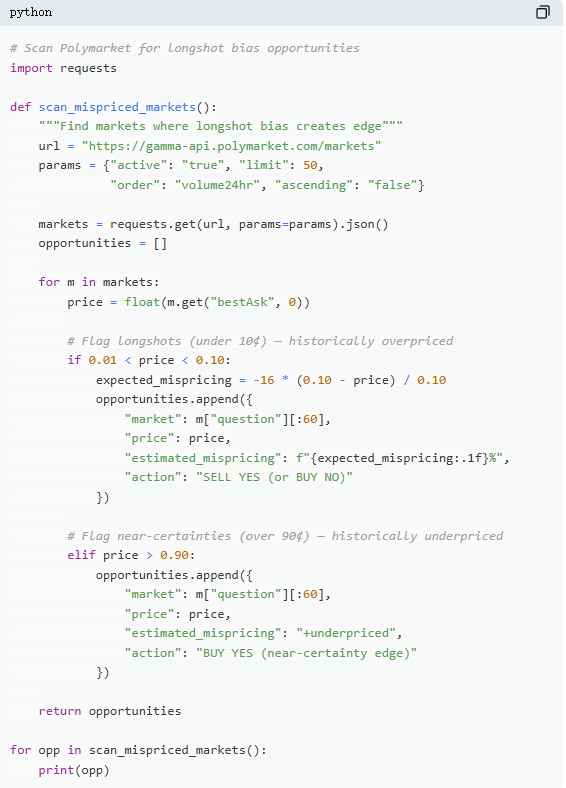

Dos: Precios incorrectos: la trampa de los contratos a bajo precio

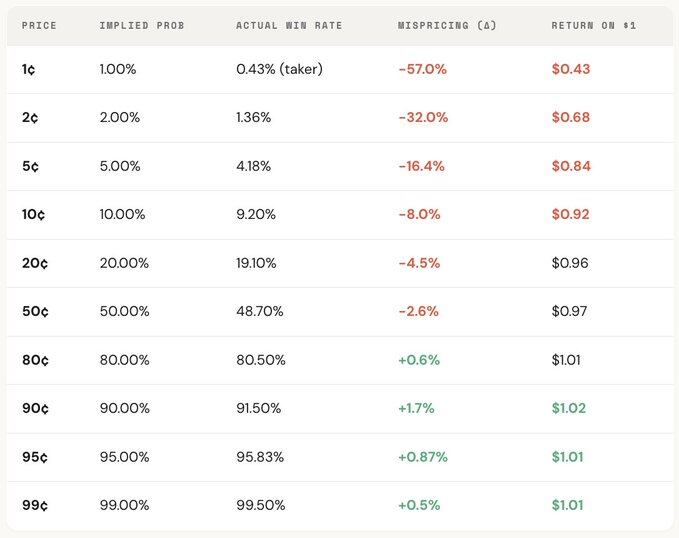

La "preferencia por los eventos poco populares" es uno de los errores más costosos en los mercados predictivos, ya que los traders suelen sobrestimar sistemáticamente eventos de baja probabilidad, pagando precios excesivos por contratos que parecen baratos. Un contrato valorado en 5¢ debería tener una tasa de éxito teórica del 5%, pero en Kalshi la tasa de éxito real es del 4,18%, lo que equivale a un sesgo de precios del -16,36%; en casos más extremos, un contrato de 1¢ debería tener una tasa de éxito del 1%, pero para el taker la tasa de éxito real es solo del 0,43%, con un sesgo del -57%.

Desde la distribución general, el mercado fija precios relativamente precisos en el rango intermedio (30¢–70¢), pero presenta desviaciones claras en los extremos: los contratos por debajo de 20¢ tienen una tasa de éxito real generalmente inferior a la probabilidad implícita en el precio; los contratos por encima de 80¢, por otro lado, suelen tener una tasa de éxito superior a la probabilidad reflejada en su precio.

Es decir, la ineficiencia del mercado se concentra principalmente en los extremos, y precisamente estos intervalos son los lugares donde más se concentran las operaciones emocionales. En concreto, hay dos fórmulas:

Fórmula 1: Precios incorrectos (Mispricing, δ)

El precio incorrecto mide el desvío entre la tasa real de éxito de un contrato y su probabilidad implícita. Por ejemplo, con un contrato de 5¢, en todos los mercados liquidados, supongamos que se realizaron 100.000 operaciones a 5¢, de las cuales 4.180 terminaron en YES; la tasa real de éxito es del 4,18%, mientras que la probabilidad implícita correspondiente al precio es del 5,00%. La diferencia entre ambas es de -0,82 puntos porcentuales, con un desvío relativo de aproximadamente -16,36%. Esto significa que al comprar cada contrato de 5¢, se está pagando aproximadamente un 16,36% de prima.

Fórmula 2: Rendimiento excedente por operación (Gross Excess Return, rᵢ)

Si el mal precio refleja un sesgo general, entonces cada ganancia excesiva revela la estructura de rendimiento real de cada transacción, y es precisamente aquí donde los sesgos conductuales se vuelven claramente visibles. Al comprar un contrato de 5¢, hay dos resultados posibles: si el contrato acierta, la ganancia puede alcanzar +1900% (aproximadamente 20 veces el retorno); si no acierta, se pierde el 100% del capital, y los 5¢ invertidos se reducen a cero.

Esta es precisamente la razón por la que las preferencias poco populares resultan atractivas: una vez que aciertas, el rendimiento es muy alto, fácil de recordar, amplificar y difundir. Sin embargo, en términos generales, su tasa real de aciertos es inferior a la probabilidad implícita en el precio, y la estructura asimétrica entre “pérdida total” y “ganancias extremadamente altas” genera un valor esperado negativo en numerosas operaciones, lo que equivale esencialmente a comprar una lotería sobrevalorada.

Desde la distribución general, este sesgo presenta un gradiente de precios claro: cuanto más bajo sea el precio del contrato, peor será el rendimiento. Por ejemplo, como taker, por cada dólar invertido en un contrato de 1¢, se recupera en promedio aproximadamente 0.43 dólares; mientras que en un contrato de 90¢, por cada dólar invertido, se obtiene en promedio aproximadamente 1.02 dólares. Cuanto más barato sea el precio, peores son las condiciones reales de operación.

Al desglosar aún más los roles, se puede observar que esta estructura es casi espejo: las pérdidas del taker en el rango de precios bajos (que pueden llegar hasta -57%) corresponden exactamente a las ganancias del maker en el mismo rango; el sesgo de precios del mercado en su conjunto se encuentra entre ambos. En otras palabras, cada centavo que pierde el taker es casi completamente obtenido por el maker.

Desde una perspectiva de la teoría de juegos, los contratos de baja probabilidad suelen estar sistemáticamente sobrevaluados, mientras que los contratos de alta probabilidad suelen estar infravalorados. La verdadera estrategia no consiste en perseguir los mercados menos populares, sino en vender los menos populares y comprar los de alta certidumbre.

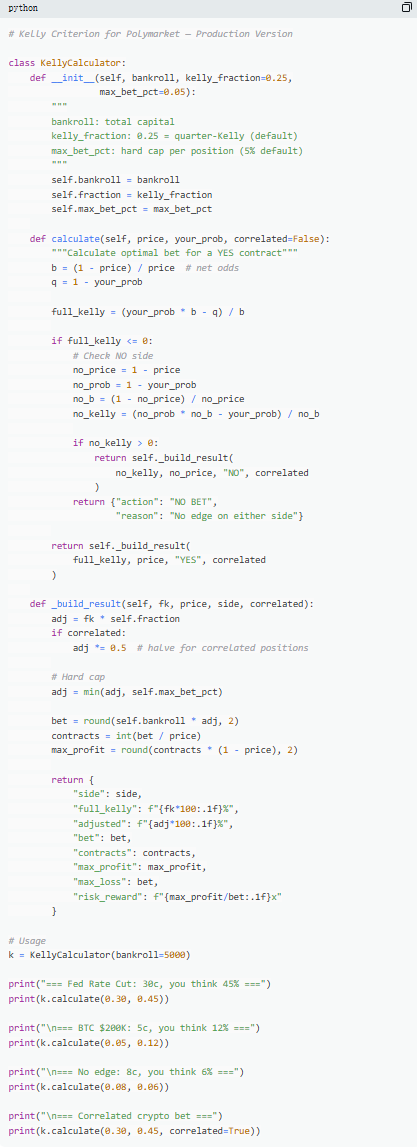

Tres: Fórmula de Kelly: ¿Cuánto apostar?

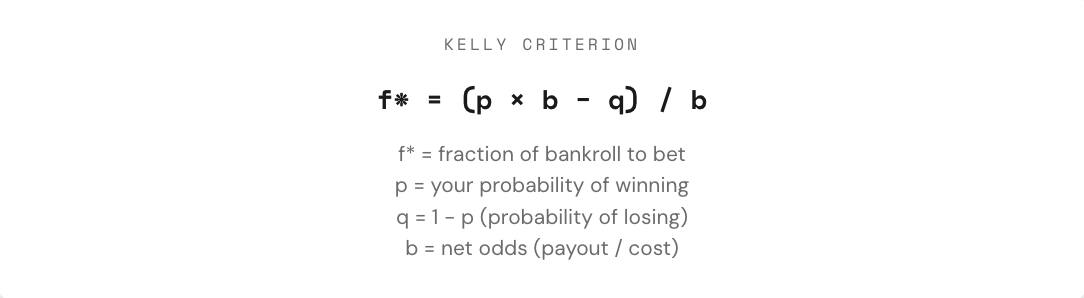

Cuando se identifica una operación con valor esperado positivo, el verdadero problema acaba de comenzar: ¿cuánto debe operar el trader? Una posición demasiado grande puede borrar semanas de ganancias con una sola pérdida; una posición demasiado pequeña hace que el crecimiento, incluso con ventaja, sea tan lento que carece de sentido. Entre "apostarlo todo" y "no apostar nada", existe una proporción óptima matemáticamente para la apuesta: esta es la fórmula de Kelly.

La fórmula de Kelly fue propuesta por John Kelly Jr. en 1956, inicialmente para optimizar el ruido en señales de comunicación, y posteriormente se demostró que es uno de los métodos más eficaces para la gestión de posiciones en juegos de azar, operaciones y predicción de mercados. Jugadores profesionales de póker, expertos en apuestas deportivas y fondos cuantitativos de Wall Street utilizan casi todos alguna forma de estrategia de Kelly.

En los mercados predictivos, dado que los contratos son binarios (resultan en $1 o $0) y el precio mismo representa la probabilidad, la aplicación de la fórmula de Kelly es más directa. Lo clave es comprender las cuotas (b): si se compra un contrato YES a 30¢, se está apostando 0.30 dólares para obtener una ganancia de 0.70 dólares, lo que corresponde a una cuota de 0.70 / 0.30 ≈ 2.33; cuando el precio es de 50¢, la cuota es 1; a 10¢, es 9; y a 80¢, es solo 0.25. Cuanto más alta sea la cuota, mayor será la proporción de apuesta sugerida por Kelly, siempre que exista una ventaja.

Pero un principio clave es no utilizar la Kelly completa. Aunque matemáticamente la Kelly completa maximiza la tasa de crecimiento del capital a largo plazo, en la práctica su volatilidad es extremadamente alta, con drawdowns que a menudo superan el 50%. Aunque puede generar los mayores rendimientos a largo plazo, las fluctuaciones intensas durante el camino suelen hacer que la mayoría de las personas no puedan mantenerla. Por lo tanto, es más común utilizar la Kelly fraccionada (por ejemplo, 1/2 o 1/4 Kelly). Por ejemplo, bajo una tasa de éxito estable, la Kelly completa puede tener la curva de capital más alta al final, pero con una volatilidad intensa; la 1/4 Kelly crece de manera más suave y con drawdowns controlables; la 1/2 Kelly se encuentra entre ambos extremos.

En esencia, la fórmula de Kelly proporciona una disciplina: primero determina si existe una ventaja (es decir, si la probabilidad subjetiva es mayor que la probabilidad implícita del mercado), y sobre esa base, decide cuánto capital invertir. Solo cuando tanto “si apostar” como “cuánto apostar” están sujetos a restricciones matemáticas, la operación realmente pasa de ser un juego a convertirse en una estrategia.

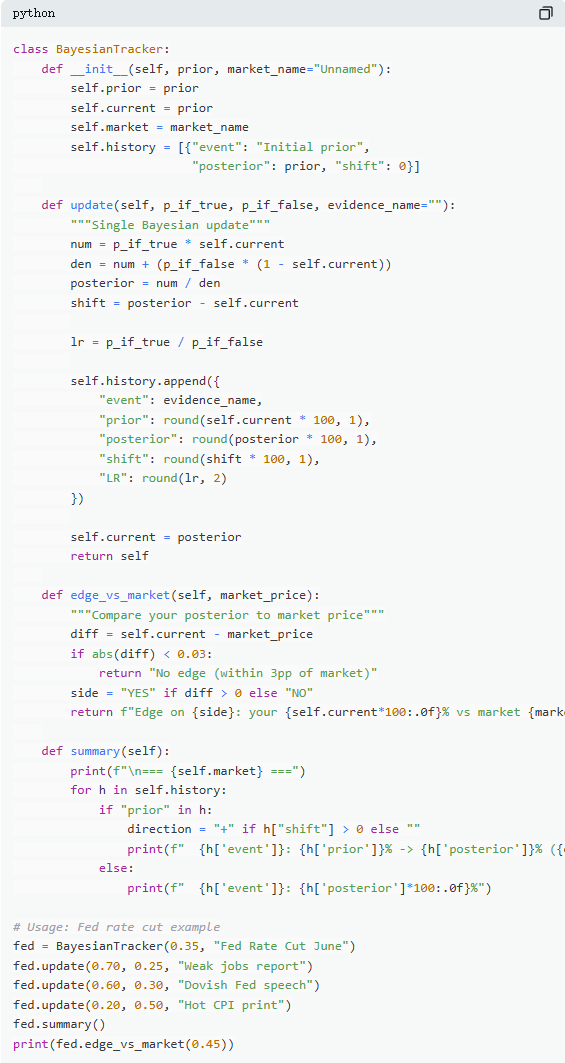

Cuatro: Actualización de Bayes: Cambia de opinión como un experto

Los mercados predictivos son volátiles porque nueva información entra constantemente. Lo crucial no es si el juicio inicial fue correcto, sino cómo ajustar la percepción cuando la evidencia cambia. La mayoría de los operadores o ignoran la nueva información o reaccionan en exceso, y la actualización bayesiana ofrece un método matemático para determinar cuánto ajustar de manera razonable.

Su lógica central puede entenderse simplemente como: nueva evaluación = grado de apoyo de la evidencia a la hipótesis original × evaluación previa ÷ probabilidad total de aparición de dicha evidencia. En aplicaciones prácticas, generalmente se expande mediante la fórmula de la probabilidad total para obtener una forma más fácil de calcular.

Tomando como ejemplo un mercado típico: “¿La Reserva Federal recortará las tasas en la reunión de junio?”. El precio actual del mercado es de 35¢, lo que corresponde a una probabilidad del 35%, como juicio inicial. Luego se publican los datos de empleo no agrícola, con solo 120.000 nuevos puestos de trabajo (esperados: 200.000), aumento del desempleo y desaceleración del crecimiento salarial. En este escenario, si la Reserva Federal realmente recorta las tasas, la probabilidad de que aparezcan datos laborales débiles es relativamente alta, estimada en un 70%; si no recorta las tasas, la probabilidad de que ocurran estos datos es baja, pero aún posible, estimada en un 25%.

Tras aplicar la actualización bayesiana, la nueva probabilidad es aproximadamente del 60,1%, un aumento de 35% a 60,1%, es decir, un incremento de aproximadamente 25 puntos porcentuales. Esto significa que un solo mensaje clave es suficiente para cambiar significativamente el juicio del mercado.

En la práctica, no es necesario calcular completamente la fórmula cada vez. El método más común es el "cociente de verosimilitud". La misma información (por ejemplo, LR = 3) tiene un impacto diferente según el juicio inicial: partiendo de un 10%, puede aumentar a aproximadamente un 25%; partiendo de un 50%, puede elevarse a un 75%; y partiendo de un 90%, solo aumenta a aproximadamente un 96%. Cuanto mayor sea la incertidumbre, mayor será el impacto de la información.

Los operadores que realmente superan a largo plazo los mercados de predicción no son necesariamente los que hacen las predicciones más precisas, sino aquellos que pueden ajustar sus juicios más rápido y razonablemente cuando aparecen nuevas evidencias. El método bayesiano, en esencia, proporciona precisamente esta escala de "velocidad de ajuste".

V. Equilibrio de Nash: la "fórmula de póker" para predecir mercados

En el póker, el bluff nunca es una decisión impulsiva, sino una estrategia que puede ser calculada con precisión. Existe teóricamente una frecuencia óptima de bluff; si se desvía, los oponentes experimentados pueden aprovecharlo. La misma lógica se aplica a la predicción de mercados. En Polymarket, el "bluff" corresponde al trading contracíclico: actuar en oposición a la mayoría cuando el precio del mercado presenta desviaciones; mientras que "irse al mazo" es análogo a actuar como taker pasivo, pagando continuamente una prima por la emoción del mercado.

En Polymarket, el maker y el taker establecen una relación de oposición similar. Operar en contra de la tendencia (contrarrestar el consenso del mercado) es análogo a “bluffear”, mientras que operar a favor de la tendencia (seguir el juicio dominante) es análogo a “apostar por el valor”. Desde una perspectiva de equilibrio, el mercado debería hacer que los participantes marginales sean indiferentes entre “ser maker” y “ser taker”, un estado que corresponde al equilibrio de Nash en los mercados de predicción.

Pero este equilibrio no es fijo, sino que se ajusta dinámicamente según la estructura de los participantes. Los datos muestran que diferentes categorías de mercado corresponden a estrategias óptimas distintas: en áreas con información más racional y precios más eficientes (como los mercados financieros), el espacio para operar en contra de la tendencia es menor; mientras que en áreas con mayor emoción y mayor concentración de irracionalidad (como el entretenimiento y el deporte), el mercado es más propenso a presentar desviaciones de precios, lo que ofrece oportunidades para operar en contra de la tendencia.

Más importante aún, este equilibrio también ha experimentado cambios significativos a lo largo del tiempo. En las etapas tempranas (2021–2023), los taker eran en realidad el grupo rentable, y la estrategia óptima tendía hacia la ejecución activa; tras el auge del volumen de operaciones en el cuarto trimestre de 2024, numerosos market makers profesionales ingresaron al mercado, modificando su estructura y haciendo que el equilibrio estratégico se desplazara hacia los maker (aproximadamente 65%–70%). Este es precisamente un resultado típico de la teoría de juegos: cuando cambia la composición de los participantes, la estrategia óptima también evoluciona. Las estrategias que funcionaban en un entorno de "novatos" pueden volverse rápidamente ineficaces frente a "oponentes profesionales", lo que lleva a una constante iteración de la "estrategia del mercado".

Resumen

El 87% de los bolsillos de mercados predictivos terminan en pérdidas, no porque el mercado esté manipulado, sino porque estos operadores nunca realizaron realmente cálculos. Compran contratos poco populares a precios peores que los de una máquina tragamonedas, deciden sus posiciones por intuición, ignoran los cambios en la información nueva y pagan por cada operación al mercado por la “optimismo”.

Y esos participantes que logran obtener ganancias sostenibles del 13% no tienen más suerte, sino que utilizan estas 5 fórmulas como un conjunto integral de métodos, creando un proceso completo desde la evaluación hasta la ejecución, y cada paso se basa en 72,10 millones de transacciones reales.

Esta ventaja no persistirá. A medida que los market makers profesionales ingresan, el spread del mercado se está comprimiendo rápidamente: en 2022, el taker aún tenía una ventaja de aproximadamente +2.0%, pero ahora ha pasado a -1.12%.

El problema radica en si te adaptas al mercado o sigues comprando boletos de 1 dólar con un retorno de 0,43 dólares.