Puntos clave

El entorno macroeconómico sigue siendo favorable, aunque el ritmo se ha ralentizado: la oferta monetaria global M2 alcanzó un récord histórico de 13,44 billones de dólares, y los flujos de fondos de los ETF de bitcoin se convirtieron por primera vez en 14 meses en entradas netas. Sin embargo, el impacto petrolero derivado del conflicto en Irán elevó el IPC de marzo hasta el 3,3%, reduciendo el camino de recorte de tasas de la Reserva Federal.

Los indicadores en la cadena de Bitcoin están pasando de una subvaluación a un equilibrio temprano: los indicadores clave en la cadena han salido de la zona de pánico del primer trimestre. El precio actual es de 70.500 dólares, aproximadamente un 13% por debajo del costo promedio de entrada de los tenedores a largo plazo de 78.000 dólares. Superar este nivel será la señal principal de una reversión de la tendencia a corto plazo.

El precio objetivo de 143.000 dólares y el espacio de aumento del 2x siguen vigentes: basado en un escenario neutral de 132.500 dólares, con ajustes de -10% en fundamentales y +20% macroeconómicos.

Se redujo respecto a la meta de 185.500 dólares del primer trimestre, pero la fuerte corrección del precio al contado significa que el espacio real de aumento, calculado desde el nivel actual, se ha ampliado.

Las colas macroeconómicas aún están presentes, pero la impulso se ha ralentizado

Desde la publicación del informe del primer trimestre, el bitcoin ha caído aproximadamente un 27%, con un precio promedio a principios de abril alrededor de 70.500 dólares.

El conflicto en Irán introduce una nueva variable, pero el entorno macroeconómico general sigue siendo favorable. Lo que cambia no es la dirección, sino la velocidad.

Liquidez en récord, pero no se transmitió eficazmente al Bitcoin

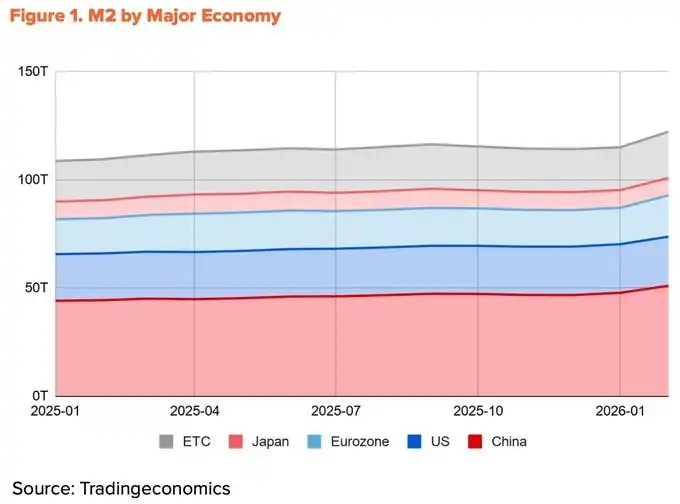

Al febrero de 2026, la oferta M2 global continuó expandiéndose hasta alcanzar un récord histórico cercano a los 13,44 billones de dólares estadounidenses. Sin embargo, el bitcoin cayó un 27% en comparación con el primer trimestre. La liquidez y el precio están mostrando un movimiento inverso.

La fuente de liquidez explica esta divergencia. Más del 60% del crecimiento de M2 en las cuatro principales economías (China, Estados Unidos, zona del euro y Japón) durante el último año provino de China, gracias a los recortes de los coeficientes de reservas del Banco Popular de China y su giro oficial hacia una postura expansiva en el primer trimestre.

La contribución de Estados Unidos fue solo del 10%. El problema radica en que los canales para que la liquidez procedente de China ingrese al mercado de Bitcoin son limitados.

Las restricciones al comercio de criptomonedas en el país persisten, y los canales indirectos a través de Hong Kong (China) y Singapur sirven principalmente a fondos institucionales. La liquidez global está en su pico histórico, pero la porción que realmente llega al mercado de Bitcoin se está reduciendo.

El conflicto en Irán ralentiza los recortes de la Reserva Federal

Debido a la interrupción en la transmisión de liquidez proveniente de China, la liquidez en dólares sigue siendo el principal impulsor del bitcoin. Pero incluso esta parte se ha ralentizado debido al conflicto en Irán.

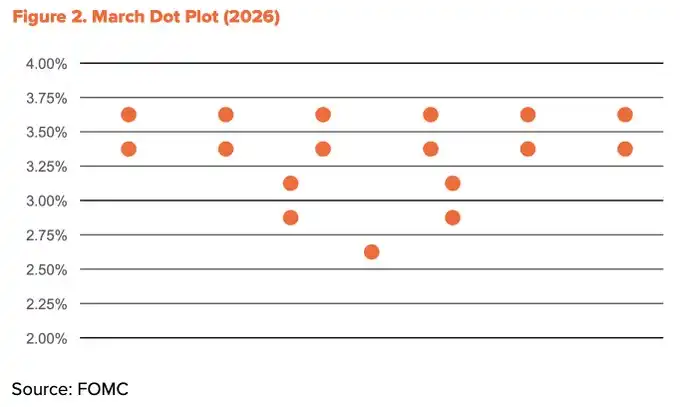

Tras el ataque de EE. UU. e Israel contra Irán el 28 de febrero, el Estrecho de Ormuz fue cerrado. El petróleo Brent aumentó hasta los 118 dólares/barril a mediados de marzo, mientras que el petróleo Dubai alcanzó un récord histórico de 166 dólares/barril. Este impacto elevó directamente la inflación. El CPI de EE. UU. subió del 2,4% en febrero al 3,3% en marzo, registrando el nivel más alto en dos años. El espacio para recortes de tasas de la Reserva Federal se redujo consecuentemente. El gráfico de puntos de marzo redujo las expectativas de recortes para 2026 a solo uno.

A pesar de ello, la dirección laxa no ha cambiado. A mediados de abril, el Estrecho de Ormuz se reabrió parcialmente, y los precios del petróleo cayeron significativamente hasta cerca de 90 dólares. El CPI subyacente se mantuvo estable en 2.6%, lo que indica que el impacto aún no se ha extendido plenamente a toda la economía.

El presidente Trump nominó formalmente a Kevin Warsh como próximo presidente de la Reserva Federal a finales de enero, y las audiencias de confirmación en el Senado están en curso. El mandato de Powell finalizará el 15 de mayo, y es probable que persista la tendencia relajada. Es posible que se reduzca el número de recortes de tasas, pero la dirección se mantendrá.

El flujo de capital institucional comienza a invertirse

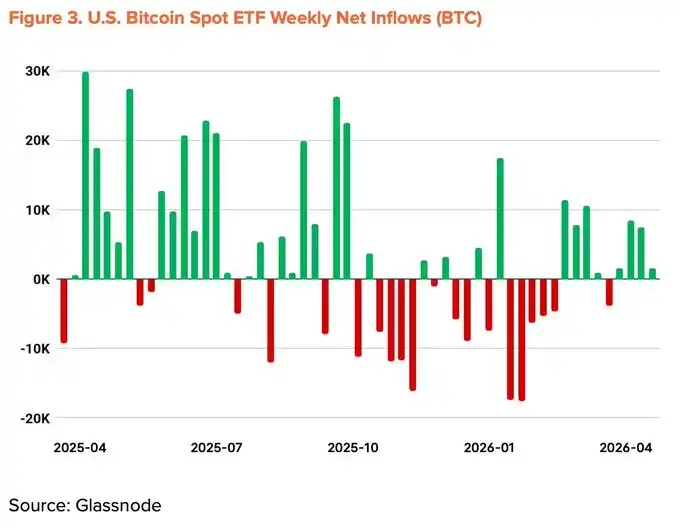

Los flujos institucionales que impulsaron la caída del primer trimestre han comenzado a invertirse. Los ETF de bitcoin spot registraron el peor flujo mensual desde su lanzamiento en noviembre de 2025 y han estado en salida neta durante cinco meses consecutivos. Sin embargo, desde marzo, los flujos netos mensuales se han vuelto positivos. Hasta mediados de abril, el flujo acumulado anual se ha convertido en positivo, y el volumen total bajo administración ha recuperado su nivel hasta los 96.500 millones de dólares.

La acumulación de bitcoins por parte de empresas también se está acelerando. Strategy gastó 2,540 millones de dólares en una sola semana (del 13 al 19 de abril) para comprar 34,164 bitcoins, aumentando su tenencia total a 815,061 BTC. Sin embargo, el número de empresas participando en esta tendencia no ha aumentado significativamente.

Indicadores macroeconómicos reducidos al +20%

Los vientos favorables estructurales siguen intactos: expansión de la liquidez, tendencia hacia políticas más relajadas, retorno de los flujos de capital institucional a la senda positiva y avances en el proyecto de ley CLARITY de EE. UU. Los vientos en contra recientes —el impacto petrolero derivado de Irán y la desaceleración de los recortes de tasas de la Reserva Federal— han contrarrestado parcialmente estos factores positivos. Los indicadores macroeconómicos del segundo trimestre se revisaron hacia abajo en 5 puntos porcentuales, hasta un +20%.

De subvalorado a equilibrio temprano

Los indicadores on-chain han salido de la zona de pánico extremo y están transicionando hacia el límite entre subvaluación y equilibrio. Indicadores clave como MVRV-Z, NUPL y aSOPR han abandonado la zona de pánico del primer trimestre y han entrado en una fase temprana de recuperación.

Aunque es poco probable que se produzca un fuerte repunte desde la zona de pánico, los datos históricos muestran que la rentabilidad promedio anual desde esta zona ha permanecido consistentemente en dos dígitos. La relación riesgo-beneficio sigue estando en la posición más favorable.

Es importante destacar que la base de coste promedio de los poseedores a corto plazo (STH) está disminuyendo gradualmente.

Esto indica que el capital especulativo está saliendo, mientras que nuevos compradores están acumulando a precios más bajos. El momento coincide con la reanudación de los flujos netos de ETF y las compras masivas de Strategy, lo que respalda la conclusión de que los inversores institucionales están acumulando continuamente en el rango de descuento, reduciendo así su costo promedio de entrada.

El nivel clave de riesgo es de 54.000 dólares, que corresponde al costo promedio de la red. Si se rompe por debajo de este nivel, la red completa entrará en un estado de pérdida no realizada, convirtiéndose en el fondo en un escenario extremo. El nivel de resistencia más fuerte se encuentra en 78.000 dólares, coincidiendo con el costo promedio de entrada de los tenedores a largo plazo.

El precio actual de 70,500 dólares estadounidenses está aproximadamente un 13% por debajo de este nivel de resistencia, y una gran cantidad de capital a corto plazo ingresado recientemente se encuentra en pérdidas no realizadas. Un rompimiento decidido por encima de los 78,000 dólares en el corto plazo merece una atención especial.

Crecimiento superficial, estancamiento subyacente

En la primera quincena de abril, el volumen diario promedio de transacciones de Bitcoin alcanzó 564.000, un aumento del 37,9% interanual. Los datos superficiales son impresionantes, pero los detalles cuentan otra historia.

El número de direcciones activas en el mismo período disminuyó a 428.000, una caída del 13,2% interanual y del 4,2% respecto al trimestre anterior. El promedio por transacción bajó a 1,19 BTC, desde 1,80 BTC en el trimestre anterior, una reducción del 34,1%. El número de transacciones aumentó, pero tanto los participantes como el valor por transacción están disminuyendo.

Este patrón refleja que unos pocos usuarios realizan repetidamente transferencias de pequeño monto, en lugar de un uso económico amplio de la red. Una gran parte del crecimiento en el volumen de transacciones puede deberse a flujos mecánicos, como depósitos en plataformas de intercambio, y no está relacionada con un crecimiento real.

El informe del primer trimestre mantuvo los indicadores fundamentales en 0%, basado en la expectativa de expansión del ecosistema BTCFi. Al entrar en el segundo trimestre, este argumento se ha debilitado notablemente.

Según The Block "Perspectivas de activos digitales 2026", el TVL de las capas 2 de Bitcoin ha caído un 74% este año, y el TVL total de BTCFi ha disminuido un 10%, representando solo el 0,46% de la oferta total de Bitcoin (91.332 BTC). Aunque algunos protocolos individuales como Babylon y Lombard han crecido, todo el ecosistema ha experimentado una contracción.

Los indicadores fundamentales se reducen un -10%

El crecimiento superficial no se ha traducido en una expansión real de la red, y los datos subyacentes que respaldan el argumento de BTCFi se han debilitado. El equilibrio entre señales positivas y negativas del primer trimestre se ha roto. Los indicadores fundamentales del segundo trimestre se han revisado desde el 0% hasta un nivel mínimo del -10%.

Precio objetivo de 143.000 dólares, aún con un espacio de crecimiento del 200%

Utilizando el método TVM, el基准 neutral calculado con el precio promedio a principios de abril de 2026 es de 132.500 dólares. Tras aplicar ajustes de -10% por fundamentales y +20% por factores macroeconómicos, el precio objetivo a 12 meses se establece en 143.000 dólares.

Esta cifra es aproximadamente un 23% inferior al objetivo de 185.500 dólares del primer trimestre. Sin embargo, el potencial de aumento real se amplió. En términos de precio promedio, el espacio alcista aumentó del +93% en el primer trimestre al +103% en el segundo trimestre.

La reducción del precio objetivo no implica pesimismo. La dirección macroeconómica y la estructura en la cadena aún respaldan la lógica alcista a mediano y largo plazo.

Tres puntos de observación a corto plazo:

· Rompe decididamente el nivel de equilibrio a mediano plazo en todo la red en 78.000 dólares;

· Flujo neto continuo de ETF;

Cambio en la política de la Reserva Federal tras la mitigación del riesgo geopolítico.

Si se cumplen simultáneamente estas tres condiciones, el objetivo de 143.000 dólares sigue siendo alcanzable.