Autor: Max.s

Después de los fuertes vaivenes de 2024 y el profundo reordenamiento de 2025, la industria de la finanzas cuantitativas se encuentra ahora en un nuevo punto de inflexión. En la cumbre anual china de inversión cuantitativa celebrada la semana pasada, el doctor He Kang, jefe de estrategia y jefe de ingeniería financiera del Instituto de Investigación de Haitong Securities, pronunció una ponencia profunda titulada "Tendencias del sector cuantitativo en 2025 y perspectivas para 2026". Este discurso no solo representa un informe estratégico sobre el mercado accionario chino (A-shares), sino también un manual práctico sobre cómo el alfa (Alpha) puede encontrar nuevos espacios de supervivencia en un mercado cada vez más saturado.

Para los profesionales que operan en la intersección entre Web3 y las finanzas tradicionales, este informe revela una señal clara:El alfa tradicional está disminuyendo, mientras que nuevas paradigmas —ya sea el "Order as Token" basado en modelos grandes, o activos alternativos representados por criptomonedas— están convirtiéndose en un campo de batalla para inversores institucionales.

A continuación se presenta un análisis detallado y una visión prospectiva del sector basada en la charla del doctor He Kang.

Para la industria cuantitativa, 2025 será un año en el que coexistirán "alta demanda" y "alta volatilidad". Un cambio significativo en los datos es el siguiente: si bien la escala de fondos privados de valores se mantiene en niveles altos, el crecimiento de los fondos cuantitativos públicos es aún más rápido. Hasta el tercer trimestre de 2025, el tamaño de los productos de índice aumentado públicamente ha superado la barrera de los 200.000 millones de yuans, de los cuales el tamaño de los fondos cuantitativos activos alcanza los 120.000 millones de yuans.

Detrás de esto hay un cambio estructural interesante: el líder del ranking ha cambiado.

El patrón anterior de jugadores líderes fue roto, y instituciones como Bodao y Guojin destacaron repentinamente gracias a estrategias extremadamente ágiles.En la investigación del doctor He, esencialemente, estos fondos cuantitativos de gestión colectiva que lideran en rendimiento son "fondos privados disfrazados de fondos colectivos". Tienen una rotación de cartera extremadamente alta, una velocidad de actualización de estrategias sorprendente, e incluso no se quedan atrás frente a los fondos privados de élite en el uso de operaciones intradía (T+0).

Este fenómeno revela la ley de supervivencia de 2025: debido a que la dificultad para obtener beneficios excesivos aumenta de forma exponencial, solo la máxima flexibilidad permitirá destacar en un mercado saturado. Para los inversores,La lógica de configuración pasada de "elegir marcas grandes y relajarse" ya no es aplicable.Es necesario realizar un análisis de atribución más detallado para identificar a los gestores que realmente poseen la capacidad de "desarrollo ágil".

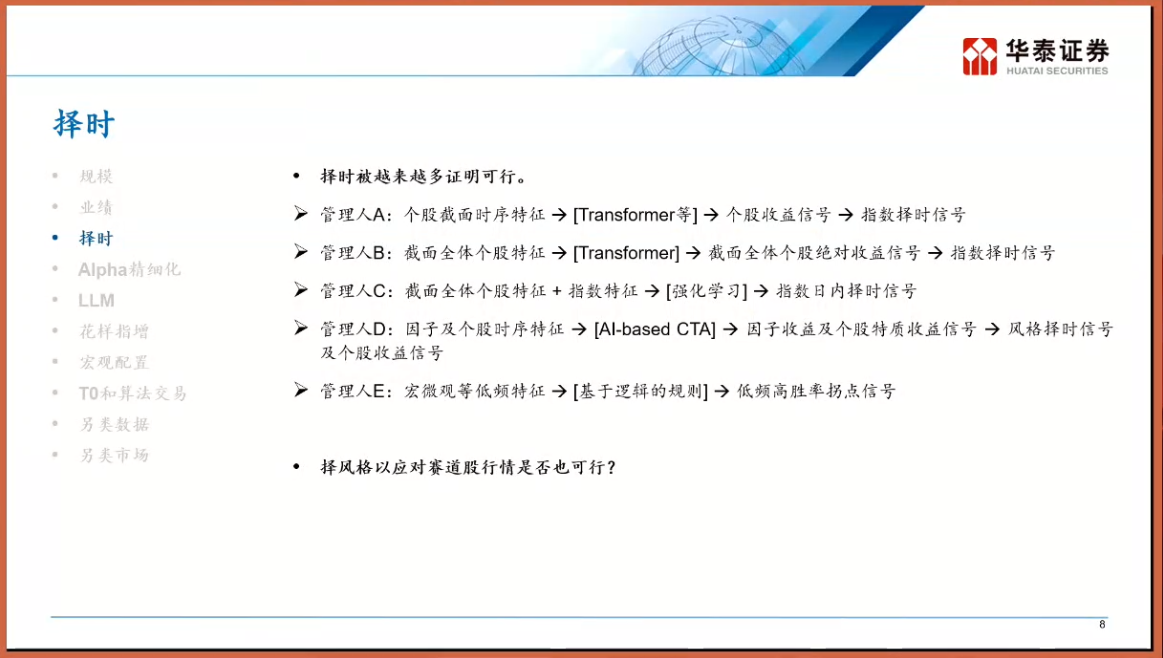

Durante los últimos cinco años, la narrativa dominante en la industria cuantitativa ha sido "seleccionar activos con plena exposición", obteniendo el alfa necesario para cubrir la volatilidad del índice general a través de la selección de activos. Sin embargo, tras la educación del mercado en 2025, la "selección de momentos" ha regresado al centro del juego. El doctor He Kang clasifica a los gestores del mercado en cinco categorías: A, B, C, D y E, siendo las más destacadas especialmente las siguientes:Gestor de Clase E — Operador basado en reglas lógicas (Logic-based)A diferencia de las predicciones de caja negra, estas estrategias construyen una cadena lógica explícita del tipo "Si A, entonces B".

El auge del modelado de subdominios (Sub-domain Modeling).

A medida que aumenta la eficiencia del mercado, los factores aplicables a todo el mercado se vuelven cada vez más difíciles de identificar. Los gestores de élite comienzan a adoptar una estrategia de "dividir para conquistar": dividen las acciones del mercado total en diferentes "dominios", como acciones de crecimiento, cíclicas, de pequeño tamaño o microcapitalización, y entrenan modelos por separado dentro de cada dominio. Esto es similar a lo que ocurre en Web3, donde no puedes aplicar la misma lógica para operar con Bitcoin y monedas meme en cadena — sus lógicas de valoración, características de liquidez y estructuras de participantes son completamente distintas. A través de la modelización por dominios, las estrategias cuantitativas pueden obtener mayores rendimientos excesivos en mercados locales.

Si modelar por dominios es una optimización táctica, entonces la introducción de los modelos de lenguaje de gran tamaño (LLM, por sus siglas en inglés) representa un ataque estratégico de reducción de dimensiones. El doctor He Kang mencionó tres niveles de aplicación de los grandes modelos en la cuantificación, y el que más impresión dejó fue el tercero: considerar las transacciones financieras como un lenguaje, es decir, "Order as Token".

En el procesamiento tradicional del lenguaje natural (NLP), GPT predice la siguiente palabra (Token). En cambio, en los grandes modelos financieros, la entrada consiste en secuencias pasadas de precios, volúmenes de negociación y flujos de órdenes, y el modelo predice el siguiente "Token de precio". Esto no es solo una migración tecnológica, sino también una revolución en la forma de pensar.

Los modelos cuantitativos tradicionales suelen basarse en regresiones lineales o no lineales estadísticas, mientras que la arquitectura Transformer permite a los modelos capturar dependencias de períodos muy largos y patrones no lineales complejos. Imagina que en el futuro los negocios no se basen en una combinación lineal de unos pocos factores, sino que sean realizados por un modelo financiero de gran tamaño previamente entrenado, que "genere" trayectorias futuras de precios de forma similar a como se generan textos. Esto resulta muy similar a la lógica de negociación de agentes AI centrados en la intención (intent-centric) que se está explorando actualmente en el ámbito de las criptomonedas: la inteligencia artificial ya no es solo una herramienta auxiliar, sino el sujeto principal que ejecuta directamente las operaciones.

El mar azul de los datos alternativos: la institucionalización del mercado de criptomonedas

Cuando los rendimientos excesivos del mercado accionario A se "competían" al máximo, los fondos inteligentes comenzaron a dirigir su atención hacia mercados alternativos con menor correlación mediante acuerdos de intercambio de rendimientos (TRS) o entidades offshore.

En comparación con el sistema de T+1 y los límites de subida y bajada en el mercado accionario A (A-shares), el mercado de criptomonedas presenta características como operaciones 24 horas al día, 7 días a la semana, liquidación T+0, alta volatilidad y liquidez fragmentada. Para instituciones cuantitativas con capacidad de operaciones de alta frecuencia y modelos de gestión de riesgos, este mercado es semejante al mercado accionario A antes de 2015: está lleno de oportunidades para obtener rentabilidad (Alpha), y la competencia aún no se ha consolidado.

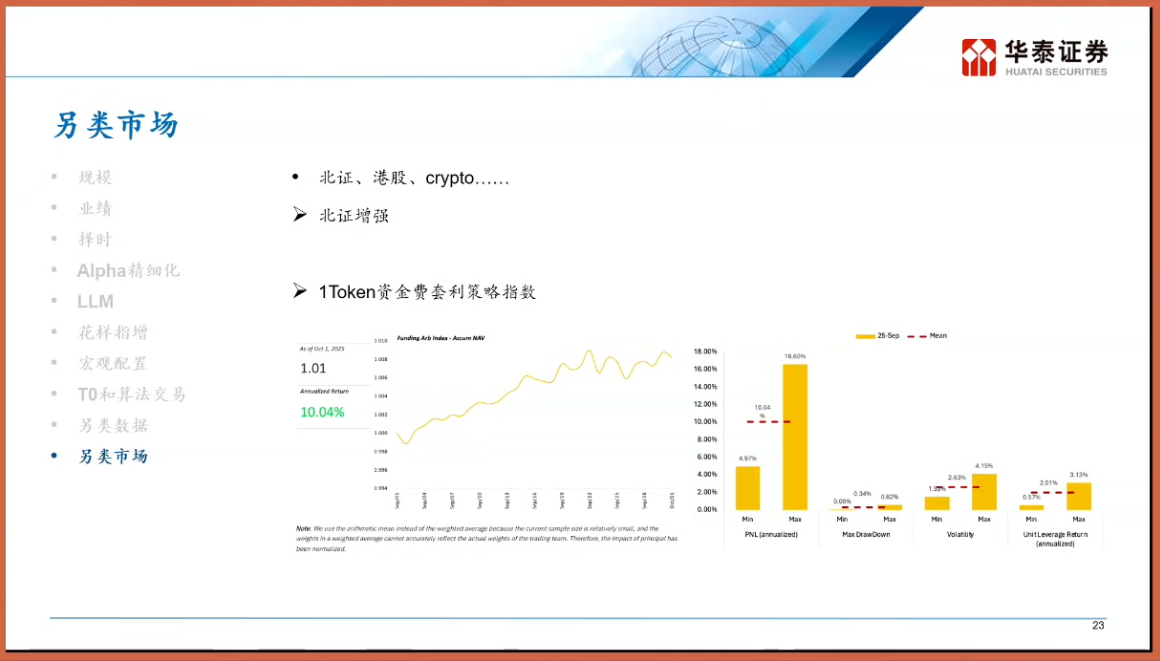

Aquí presentamos especialmente la estrategia de arbitraje de tarifas de financiación (Funding Rate Arbitrage). En el mecanismo de contratos perpetuos del mercado de criptomonedas, tanto los inversores largos como los cortos deben pagar tarifas de financiación para mantener el precio anclado. Durante los ciclos alcistas, los inversores largos suelen pagar tarifas elevadas a los inversores cortos. Esto crea una especie de estrategia "neutra al mercado" con rendimientos fijos: comprar activos en efectivo y vender contratos perpetuos del mismo valor, lo que permite cubrir el riesgo de fluctuación de precios y obtener de forma segura las tarifas de financiación. En este ámbito, el índice de estrategia de arbitraje de tarifas de financiación de 1Token se ha convertido en un importante indicador del sector.

Según los datos del sector, el rendimiento anualizado de estas estrategias en ciertos ciclos del mercado supera con creces el de los productos tradicionales de renta fija, y su correlación con activos tradicionales (acciones, bonos) es extremadamente baja. 1Token, como proveedor institucional profesional de activos digitales, ha construido índices que no solo reflejan el espacio general de arbitraje del mercado, sino que también demuestran la evolución de la cuantificación en criptomonedas desde los "talleres artesanales" hacia una "institucionalización e indexación".

Para los profesionales del sector financiero tradicional, la importancia de prestar atención a índices como el de 1Token radica en que ofrecen una ventana para observar la prima de liquidez de Web3. Cuando las tarifas de financiación mantienen niveles altos durante un período prolongado, esto significa que el sentimiento del mercado está extremadamente exaltado, actuando como una alerta de presión a la venta en el mercado al contado; por el contrario, cuando estas tarifas son bajas, podría ser una buena oportunidad para comprar en el fondo.

Mirando hacia 2026, el Dr. He Kang ha identificado las palabras clave como "dinamismo" y "resiliencia ante la fragilidad".

De la configuración estática al juego dinámico. En el pasado, al construir un FOF (fondo de fondos) o realizar una asignación de activos a gran escala, se solía establecer un peso fijo (como la combinación 60/40). Sin embargo, en el futuro, será necesario introducir un mecanismo de ajuste dinámico. Por ejemplo, cuando una determinada estrategia (como el arbitraje de índices de acciones pequeñas) alcance un nivel de congestión excesivo, debido al riesgo de "pisotón" causado por la homogeneidad de las transacciones, será necesario reducir activamente su peso, incluso si su rendimiento histórico haya sido excelente.

La "aeración" de los productos ha sufrido reversiones dolorosas, y el miedo de los inversores al riesgo a la baja ha alcanzado su punto máximo. Los productos derivados con estructuras de "aire" o "bola de nieve", así como productos de incremento de índice protegidos mediante opciones, se convertirán en la corriente principal en 2026. Esto es muy similar a la lógica de los productos estructurados (structured products) de DeFi: sacrificar parte del potencial de ganancia a la alza a cambio de una mayor certeza y protección del capital.

Buscar activos de baja correlación, ya sea encontrar alphas independientes dentro del mercado accionario A, o configurar activos en el mercado de Hong Kong, Estados Unidos o incluso activos criptográficos, el objetivo principal es reducir la correlación general del portafolio. El doctor He Kang señaló especialmente que, aunque es difícil obtener un puro alpha en el mercado de Hong Kong (baja liquidez, herramientas de venta corta caras), su valor sigue existiendo como parte de una diversificación. Mientras tanto, el mercado criptográfico, gracias a su lógica de impulso única, se convertirá en una pieza importante para cubrir riesgos financieros tradicionales.

En realidad, la charla del doctor He Kang reveló la esencia de la ingeniería financiera: un proceso de buscar certeza en medio de la incertidumbre.

En la industria cuantitativa de 2025, las frutas fáciles de recoger de los métodos tradicionales ya han sido agotadas. Frente a los profesionales del sector solo se presentan dos opciones: o bien seguir profundizando en el aspecto técnico, utilizando modelos grandes para explorar patrones no lineales más profundos; o bien expandirse hacia el extremo de los activos, saliendo al extranjero y realizando un ataque de reducción de dimensiones en un mercado azul como el de Crypto.

Para los nativos de Web3, también sirve como una advertencia: a medida que instituciones de primer nivel, como Huatai Securities, comienzan a investigar profundamente y a prestar atención a este ámbito, solo es cuestión de tiempo que entren las fuerzas regulares. Cuando las técnicas tradicionales de cuantificación se apliquen a los mercados de intercambio descentralizados, nuevas oportunidades y una competencia más feroz llegarán al mismo tiempo.

En 2026, tanto en TradFi como en Criptomonedas, solo sobrevivirán los que evolucionen.