Autor:@intern_ccKOL cifrado

Compilado por: Felix, PANews

Las opciones criptográficas están llamadas a convertirse en una herramienta financiera destacada en 2026, gracias a la convergencia de tres tendencias: los rendimientos tradicionales de DeFi se ven comprimidos por la "apocalipsis de los rendimientos", una nueva generación de productos simplificados y "de entrada sencilla" que abstrae las opciones en una interfaz de operación con un solo clic, y el reconocimiento institucional derivado de la adquisición de Deribit por parte de Coinbase por 2.900 millones de dólares.

Aunque actualmente las opciones en cadena solo representan una pequeña parte del volumen de contratos derivados de criptomonedas, los contratos perpetuos siguen dominando el mercado de forma absoluta. Esta brecha es muy similar a la situación de las opciones en TradFi antes de que se popularizaran en Robinhood.

Polymarket reempaquetó las opciones binarias y, con una campaña de marketing excelente, procesó 9.000 millones de dólares en transacciones en 2024. Si la demanda del mercado minorista por apuestas probabilísticas se confirma, ¿podrían las opciones de DeFi lograr un cambio estructural similar? Cuando la infraestructura y las dinámicas de rendimiento finalmente se alineen, el desempeño determinará si las opciones superan sus limitaciones actuales o continúan siendo herramientas marginales.

El fin de los ingresos pasivos

Para comprender por qué las opciones cifradas podrían despegar en 2026, en primer lugar hay que entender: ¿qué está muriendo?

En los últimos cinco años, la ecosfera de criptomonedas ha experimentado un rápido desarrollo. Los analistas del mercado lo denominan retrospectivamente la "época de oro de los rendimientos pasivos", en la que los participantes podían obtener altos rendimientos ajustados al riesgo, casi sin necesidad de operaciones complejas ni gestión activa. Unos ejemplos típicos no son estrategias complejas de opciones, sino métodos simples y directos de arbitraje, como el minado de tokens, estrategias de reciclaje y operaciones de diferencias en contratos perpetuos.

El arbitraje de base es el núcleo de los ingresos en criptomonedas. Su mecanismo parece simple, pero no lo es: debido a la tendencia estructural a la posición larga a largo plazo por parte de los inversores minoristas, los inversores largos deben pagar costos a los inversores cortos mediante las tarifas de financiación para mantener sus posiciones. Mediante la compra de activos en el mercado al contado y la venta corta de contratos perpetuos, los participantes perspicaces construyen posiciones delta neutras que no están afectadas por las fluctuaciones de precios, obteniendo al mismo tiempo un rendimiento anualizado del 20 % al 30 %.

Sin embargo, no hay almuerzo gratis en el mundo. Con la aprobación del ETF de acciones de Bitcoin, la entrada de instituciones financieras tradicionales ha traído una eficiencia a escala industrial. Los participantes autorizados y los fondos de cobertura comenzaron a ejecutar este tipo de operaciones con miles de millones de dólares, comprimiendo la diferencia de beneficios hasta el nivel de los tipos de interés de los bonos del Estado más una prima de riesgo mínima. Para finales de 2025, esta "burbuja" ya se había disipado.

DeFi opciones del contrato"¿Cuál esCementerio"La vida es como

- Hegic se lanzó en 2020 con la innovación de pool-to-pool, pero debido a errores de código y defectos en la teoría de juegos, tuvo que cerrar en dos ocasiones al principio.

- El valor de mercado de Ribbon cayó desde su pico de 300 millones de dólares, principalmente debido a la caída del mercado en 2022 y la posterior migración estratégica hacia Aevo, quedando solo alrededor de 2,7 millones de dólares hackeados en 2025.

- Dopex introdujo opciones de liquidez centralizadas, pero debido a que los productos de opciones generados por su modelo carecían de competitividad y presentaban una baja eficiencia en la utilización de fondos, y a que su economía de tokens no era sostenible en una brutal熊市 macroeconómica, al final terminó en colapso.

- Después de darse cuenta de que las operaciones con opciones seguían estando dominadas por instituciones, Opyn se centró en la infraestructura y dejó de lado a los inversores minoristas.

Modo de fallo altamente coherente: protocolos ambiciosos tienen dificultades para lograr al mismo tiempo el inicio de liquidez y la simplificación de la experiencia del usuario.

La paradoja de la complejidad

Ironicamente, las opciones, que teóricamente son más seguras y se alinean mejor con las intenciones del usuario, no son tan populares como los contratos perpetuos, que son más arriesgados y tienen mecanismos más complejos.

Las contratos perpetuos parecen simples, pero su mecanismo es extremadamente complejo. Cada vez que el mercado sufre una caída brusca, las personas son liquidadas forzosamente o desapalancadas automáticamente, e incluso los grandes operadores no necesariamente comprenden el funcionamiento lógico de los contratos perpetuos.

En comparación, las opciones no enfrentan en absoluto estos problemas. Al comprar una opción de compra, el riesgo está limitado únicamente a la prima de la opción, y la máxima pérdida está determinada con anterioridad a la entrada. Sin embargo, los contratos perpetuos dominan el mercado, simplemente porque "deslizar hasta 10 veces apalancamiento" siempre resulta más sencillo que "calcular el riesgo expuesto ajustado por delta".

Trampas mentales de los contratos perpétuos

Los contratos perpetuos te obligan a asumir la comisión cruzada y pagar dos veces las tarifas en cada transacción.

Incluso las posiciones de cobertura pueden dejarte en la bancarrota.

Son dependientes del camino, no puedes abrir una posición y luego "olvidarte de ella".

Aunque usted crea que los fondos de inversión a corto plazo de inversores minoristas seguirán dirigiéndose a contratos perpetuos, las opciones aún podrían dominar la mayor parte del mercado financiero nativo de cadenas. Son herramientas más flexibles y potentes que se pueden utilizar para cubrir riesgos y generar ingresos.

Mirando hacia los próximos cinco años, la infraestructura de la cadena evolucionará gradualmente hacia la infraestructura backend de la capa de distribución, y su alcance será más amplio que el del sistema financiero tradicional.

Los innovadores mercados de derivados actuales, como Rysk y Derive, representan la primera ola de este cambio, ofreciendo productos estructurados que van más allá de los simples pools de apalancamiento o préstamos. Los inversores inteligentes necesitarán herramientas más sofisticadas para gestionar riesgos, operar con volatilidad y optimizar el rendimiento de sus carteras, con el fin de aprovechar al máximo la ecosistema descentralizado.

La financiación tradicional demuestra que los inversores minoristas prefieren las opciones.

Robinhood Revolución

El aumento de la negociación de opciones por parte de inversores minoristas en el sistema financiero tradicional proporciona un mapa de ruta. Robinhood introdujo en diciembre de 2017 la negociación de opciones sin comisiones, lo que desencadenó una revolución en la industria, que alcanzó su clímax en octubre de 2019, cuando Charles Schwab, TD Ameritrade e Interactive Brokers cancelaron las comisiones en cuestión de días.

Su impacto es enorme:

- El volumen de operaciones de opciones de inversores minoristas en Estados Unidos aumentó desde el 34% a finales de 2019 hasta entre el 45% y el 48% en 2023.

- En 2024, la Oficina del Inspector General de la Moneda de los Estados Unidos (OCC, por sus siglas en inglés) liquidó un total récord de 12.200 millones de contratos de opciones anuales, estableciendo un récord por quinto año consecutivo.

- En 2020, las acciones de "influencers" en línea representaron el 21,4 % del volumen total de operaciones con opciones.

Opción de vencimiento cero días (0DTEun crecimiento explosivo

Las opciones 0DTE (0 días hasta la vencimiento) reflejan el interés de los inversores minoristas por apuestas a corto plazo con alta convexidad. El volumen de operaciones de opciones 0DTE representa el 51% del volumen total de opciones del índice S&P 500 en el cuarto trimestre de 2024, un aumento desde el 5% registrado en 2016. El volumen promedio diario supera los 1,5 millones de contratos.

Su atractivo es evidente: menor inversión de capital, sin riesgo de mantener posiciones abiertas durante la noche, palanca integrada superior a 50 veces, y ciclos de retroalimentación diaria, que los profesionales llaman "trading de dopamina".

Convexidad y riesgo explícito

La estructura no lineal de los beneficios de las opciones atrae a los operadores direccionalles que buscan retornos asimétricos. Un comprador de opciones de compra podría asumir un riesgo limitado a una prima de 500 dólares, pero tendría la posibilidad de obtener un beneficio potencial de más de 5000 dólares. Las operaciones de spread permiten ajustes estratégicos más precisos: tanto la pérdida máxima como el beneficio máximo se conocen con antelación, antes de entrar en la operación.

Productos y infraestructura para principiantes

Abstracción como solución

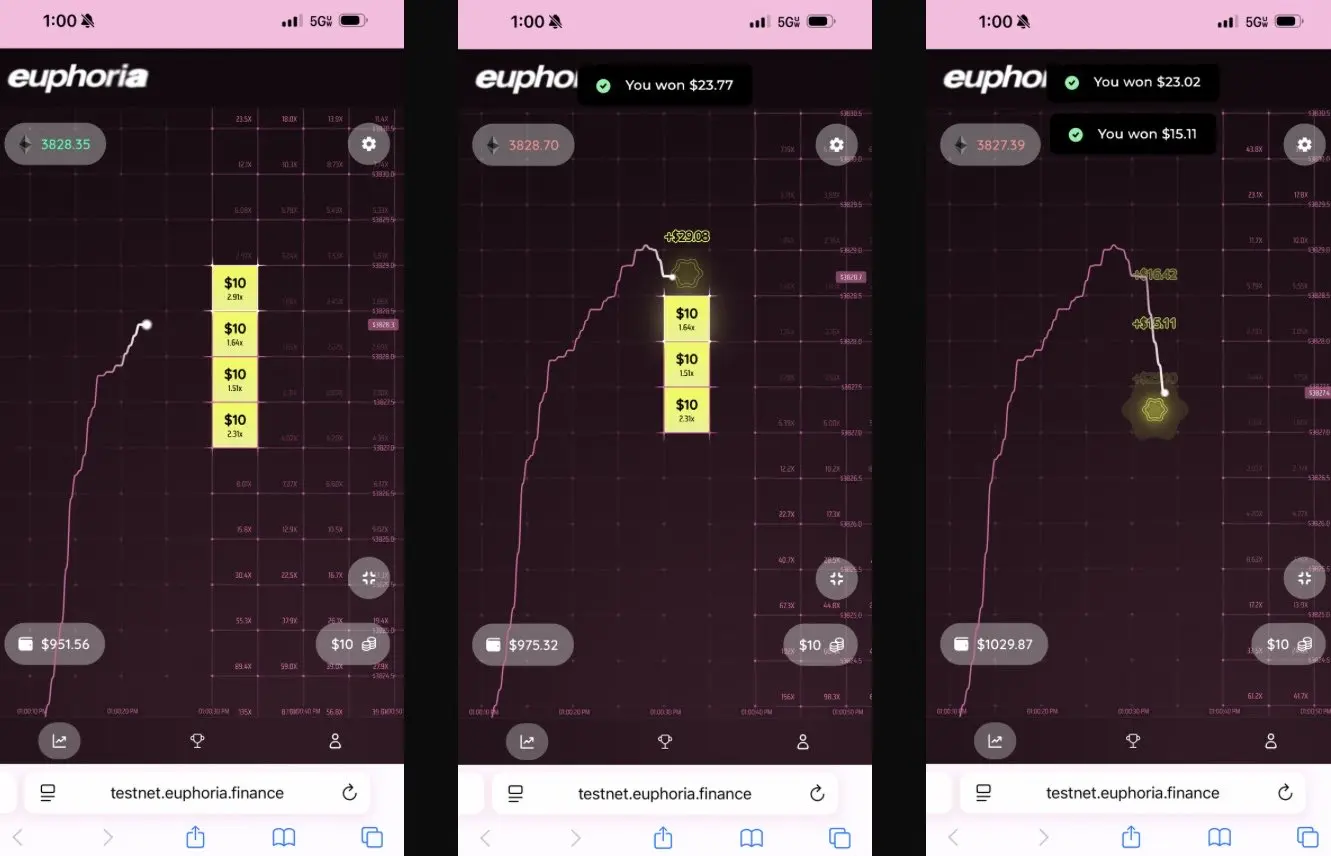

El nuevo protocolo resuelve el problema de la complejidad ocultando completamente las opciones a través de una interfaz sencilla, una característica que en la industria se conoce como "aplicación de dopamina".

Euphoria obtuvo una ronda de financiación semilla de 7,5 millones de dólares basada en una visión de simplificación radical. Su visión es: "Solo necesita mirar el gráfico, ver cómo cambia la línea de precios y hacer clic en los cuadros de la cuadrícula que crea que el precio alcanzará a continuación". No se necesitan tipos de órdenes, ni gestión de margen, ni letras griegas, solo realizar apuestas en la dirección correcta en un CLOB.

Construcción de una infraestructura de submilisegundos basada en MegaETH.

La predicción del estallido del mercado confirma la filosofía de la estrategia simplificada:

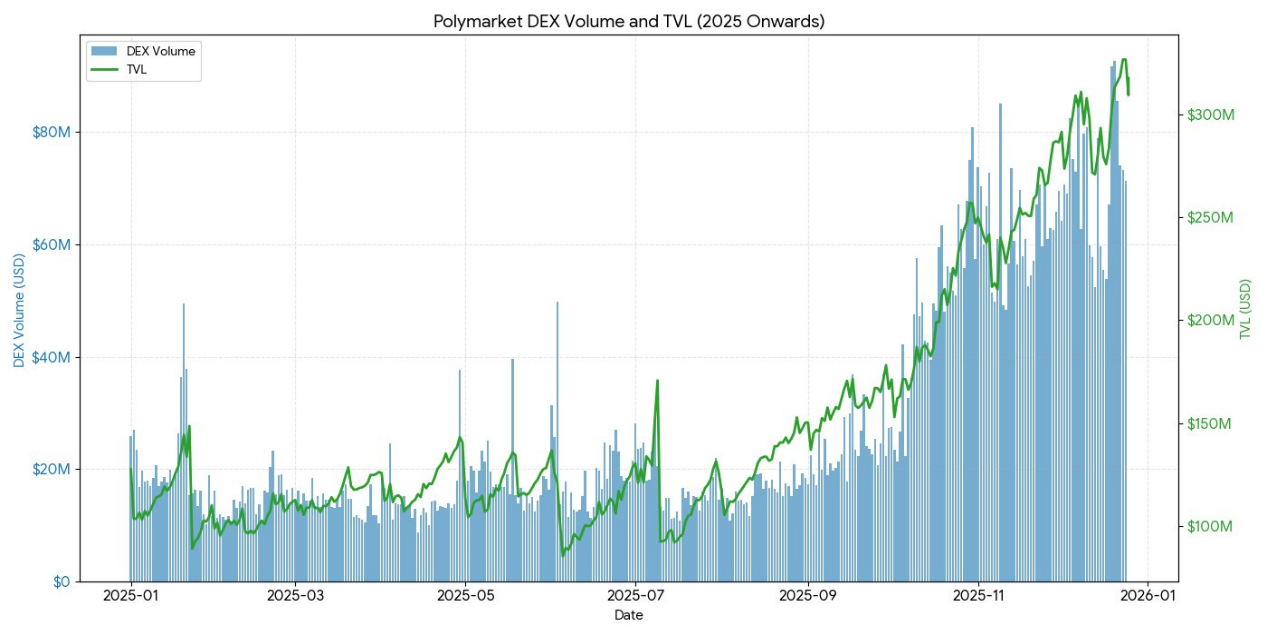

- Polymarket procesó más de 9.000 millones de dólares en transacciones en 2024, alcanzando un máximo de 314.500 traders activos mensualmente.

- El volumen semanal de transacciones de Kalshi ya se ha estabilizado superando los 1.000 millones de dólares.

Estos dos plataformas son estructuralmente similares a las opciones binarias, pero el concepto de "predicción" transforma la connotación negativa del juego en una inteligencia colectiva.

Como lo reconoce claramente Interactive Brokers, sus contratos de predicción son "opciones binarias de 'mercados de predicción'".

La experiencia muestra que los inversores minoristas no desean herramientas financieras complejas; lo que buscan son apuestas probabilísticas sencillas y claras con resultados definidos.

2025 Año DeFi Estado actual de las opciones

Hasta finales de 2025, el ecosistema de opciones DeFi está transitando de diseños experimentales hacia estructuras de mercado más maduras y combinables.

Los marcos iniciales revelaron numerosos problemas: la liquidez estaba dispersa en distintas fechas de vencimiento, la dependencia de oráculos para el liquidación aumentaba la latencia y el riesgo de manipulación, y los depósitos totalmente garantizados limitaban la escalabilidad. Esto impulsó el cambio hacia modelos de piscinas de liquidez, estructuras de opciones perpetuas y sistemas de margen más eficientes.

Actualmente, los participantes en opciones DeFi están dominados principalmente por inversores minoristas que buscan obtener rendimientos, en lugar de instituciones que busquen cubrirse. Los usuarios ven las opciones como una herramienta para generar ingresos pasivos, vendiendo opciones de compra cubiertas para obtener primas, en lugar de como instrumentos para transferir volatilidad. Cuando aumenta la volatilidad del mercado, los ahorradores de los fondos se enfrentan a un riesgo de selección adversa debido a la falta de herramientas para cubrirse, lo que conduce a un rendimiento continuo deficiente y a una salida de fondos del TVL.

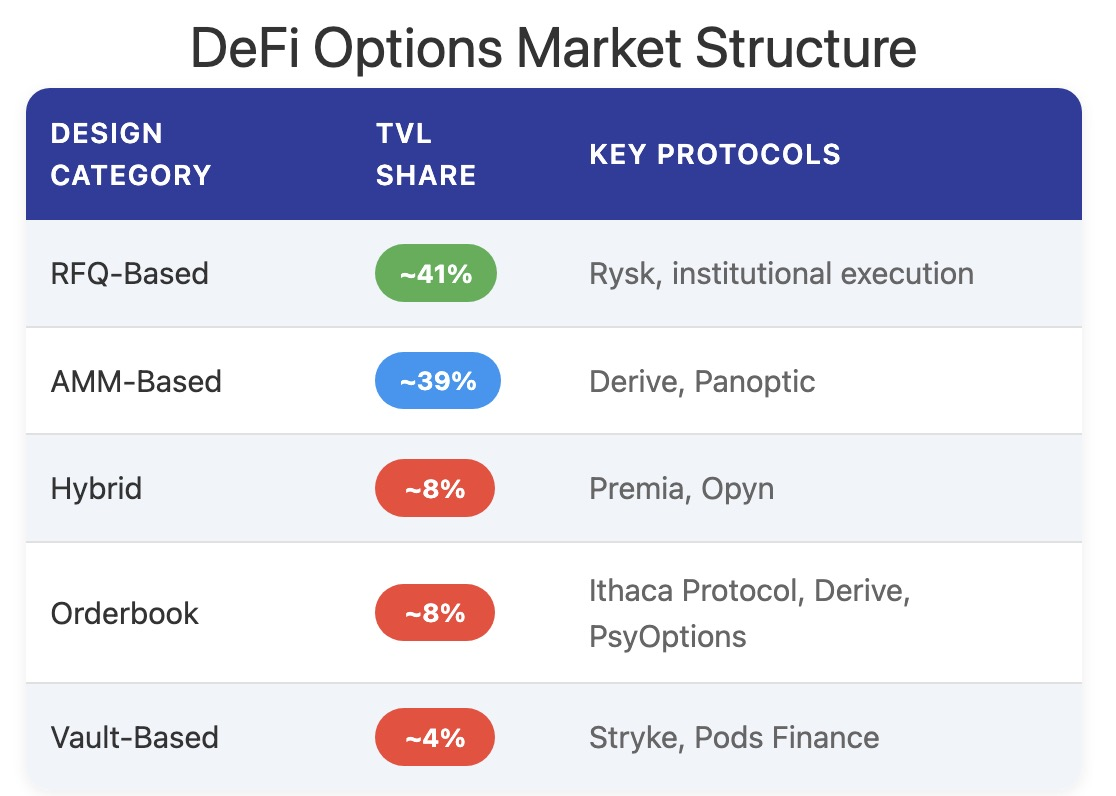

La arquitectura de los protocolos ha superado ya el modelo tradicional basado en fechas de vencimiento, generando nuevos paradigmas en aspectos como la fijación de precios y la liquidez.

Ruso

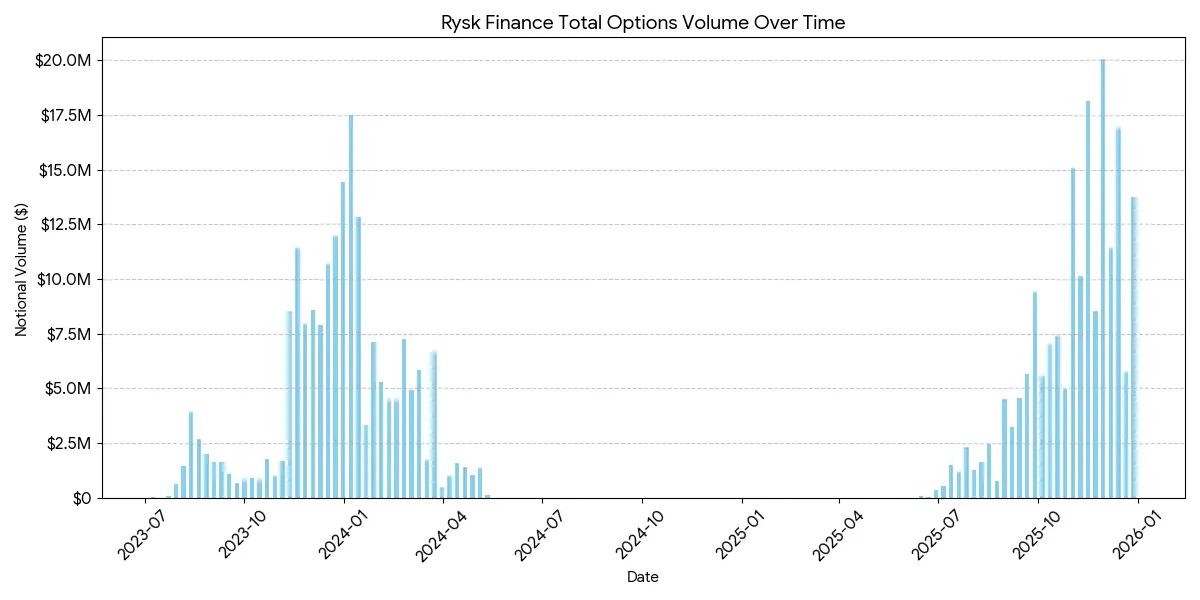

Rysk aplica el mecanismo tradicional de venta de opciones a DeFi mediante primitivas de cadena de bloques, con soporte para opciones de compra cubiertas y opciones de venta garantizadas en efectivo. Los usuarios pueden depositar directamente garantías en contratos inteligentes para establecer posiciones individuales y personalizar los precios de ejercicio y las fechas de vencimiento. Las transacciones se ejecutan mediante un mecanismo de cotización en tiempo real, donde los contrapartes ofrecen ofertas competitivas a través de subastas rápidas en la cadena, lo que permite confirmación inmediata y cobro anticipado de la prima de la opción.

Los beneficios siguen la estructura estándar de una call cubierta:

- Si el precio en vencimiento < precio de ejercicio: la opción vence sin valor, el vendedor retiene el depósito de garantía + la prima de la opción

- Si al vencimiento el precio es ≥ al precio de ejercicio: el depósito se entrega físicamente al precio de ejercicio, el vendedor se queda con la prima, pero abandona los beneficios de la subida.

Una estructura similar se aplica a las opciones put garantizadas en efectivo, donde el ajuste físico se completa automáticamente en la cadena.

El público objetivo de Rysk son los usuarios que buscan obtener rendimientos sostenibles y no inflacionarios mediante primas de opciones. Cada posición está totalmente respaldada, no hay riesgo de contraparte y se utiliza un sistema de liquidación en cadena determinista. Rysk admite múltiples activos como garantía, por ejemplo, ETH, BTC, LST y LRT, por lo que es adecuado para DAO, tesoros, fondos e instituciones que gestionan activos volátiles.

El tamaño promedio de las posiciones en la plataforma Rysk alcanza cifras de cinco dígitos, lo que indica la participación de fondos a nivel institucional.

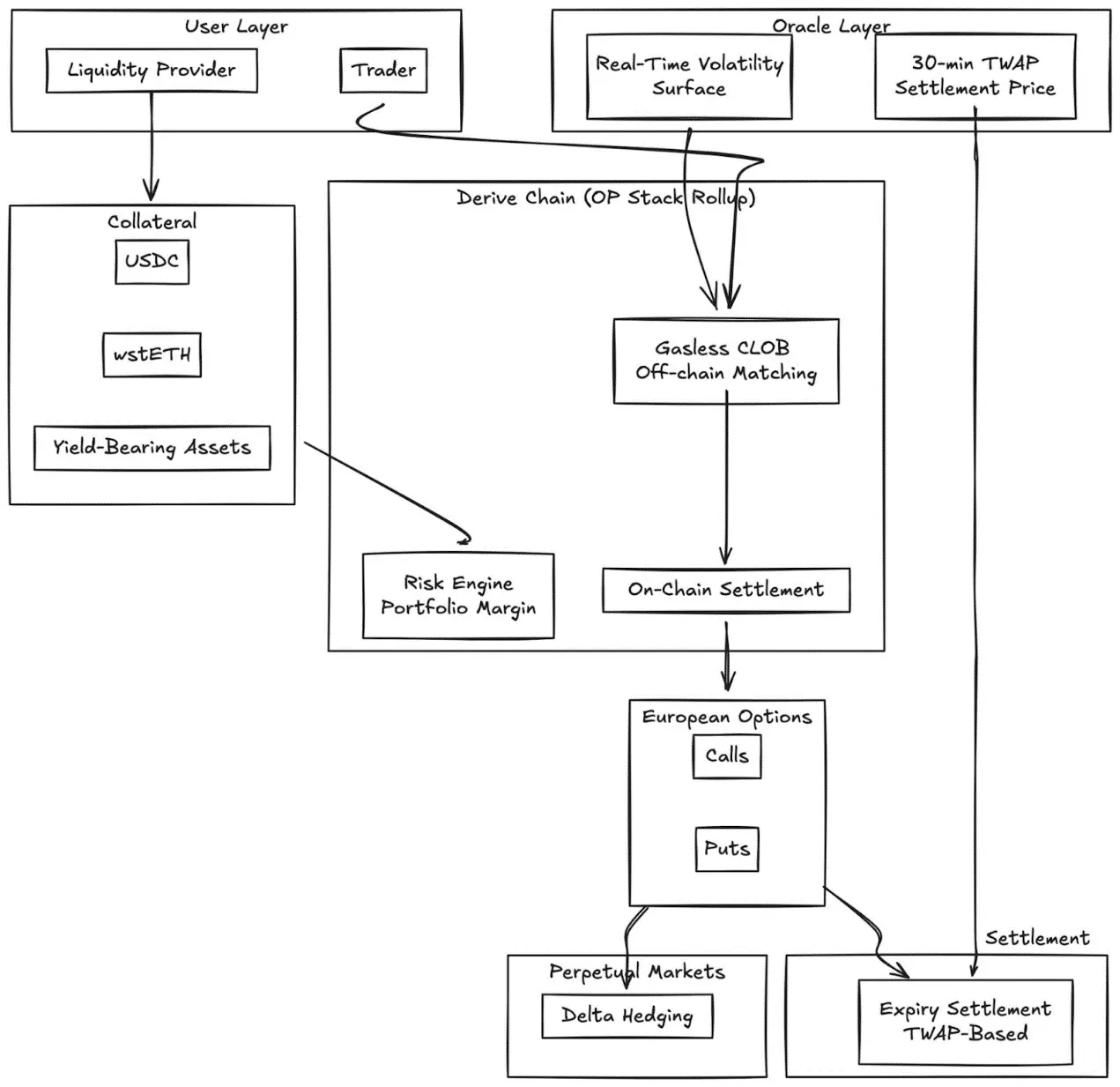

derive.xyz

Derive (anteriormente Lyra) ha transitado desde su arquitectura AMM innovadora hacia un libro de órdenes centralizado sin gastos de gas y con liquidación a través de la cadena. El protocolo ofrece opciones europeas totalmente respaldadas, con una superficie de volatilidad dinámica y liquidación basada en el promedio ponderado a 30 minutos (TWAP).

Innovación principal:

- Valoración de la superficie de volatilidad en tiempo real a través de fuentes externas

- Oráculo de TWAP de 30 minutos reduce el riesgo de manipulación al vencimiento

- Integrar mercados perpétuos para realizar un apalancamiento delta continuo

- Soporte para garantías con activos generadores de rendimientos (como wstETH) y garantías combinadas, mejorando la eficiencia del capital.

- Calidad de ejecución: competitiva en comparación con los lugares CeFi de menor tamaño

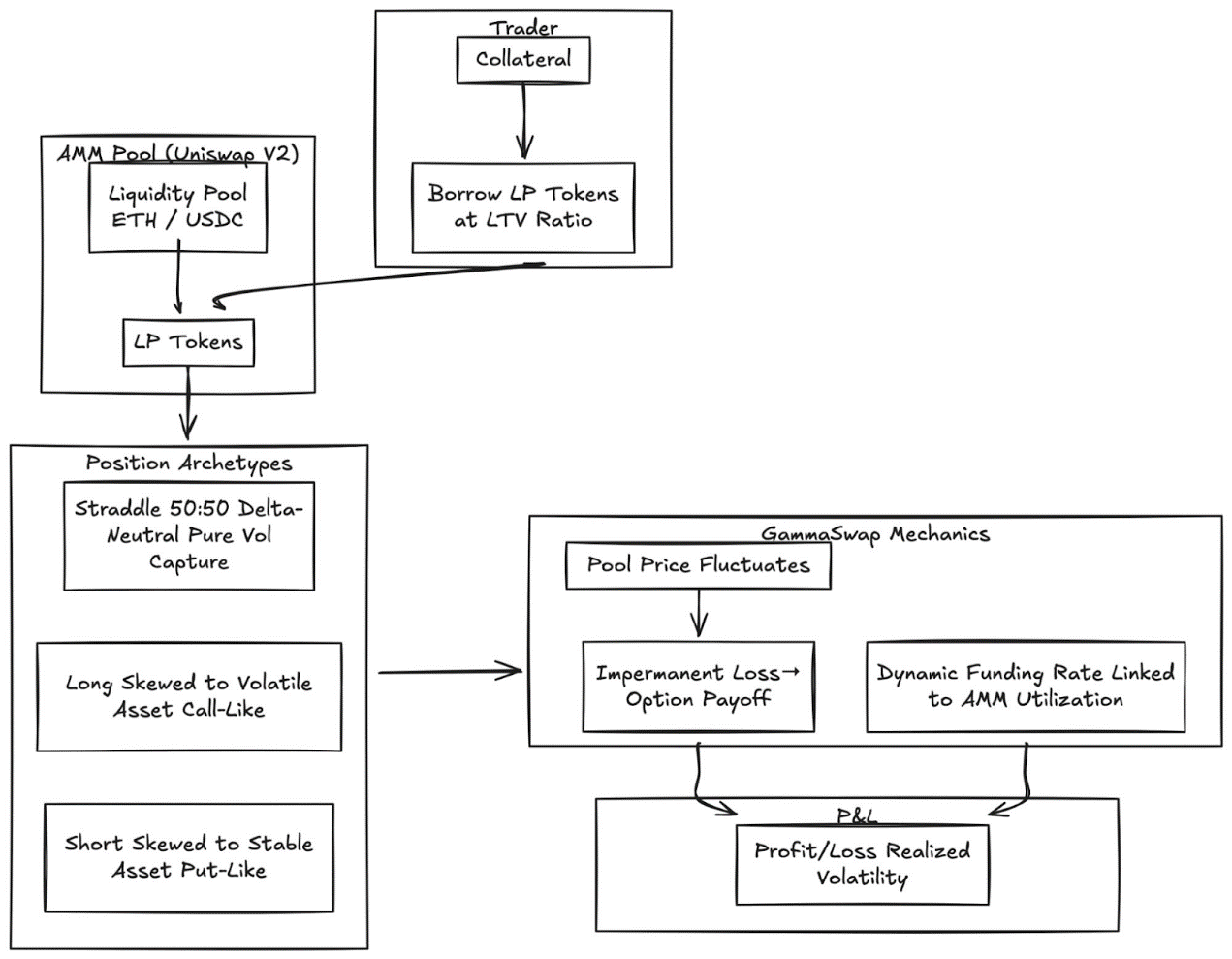

GammaSwap

GammaSwap ha introducido opciones perpétuas no sintéticas basadas en liquidez AMM.

No depende de oráculos ni de fechas de vencimiento fijas, sino que genera una exposición continua a la volatilidad obteniendo liquidez prestada de AMM como Uniswap V2.

Este mecanismo convierte la pérdida de valoración en ganancias de opciones negociables:

- Los traders toman prestadas monedas LP con la proporción de valor de préstamo especificada

- Conforme a las fluctuaciones de precios en la piscina de fondos, el valor de la garantía también cambiará en relación con el monto prestado.

- Las ganancias y pérdidas son proporcionales a la volatilidad realizada.

- La tarifa dinámica de financiación está vinculada a la tasa de utilización del AMM

Tipo de posición:

- Opción straddle: Neutralidad delta (50:50), captura pura de volatilidad

- Opción alcista: el colateral se inclina hacia activos con mayor volatilidad (similar a una opción de compra)

- Opción corta: el colateral se inclina hacia activos con mayor estabilidad (similar a una opción de venta)

Este mecanismo elimina por completo la dependencia de oráculos al derivar todos los precios del estado endógeno del AMM.

Panóptico

Opciones perpétuas sin oráculos en Uniswap.

Panoptic representa un cambio fundamental: opciones perennes sin oráculos construidas sobre la liquidez concentrada de Uniswap v3. Cualquier posición de proveedor de liquidez (LP) en Uniswap puede interpretarse como una combinación de opciones largas y cortas, y las tarifas se presentan en forma de flujo continuo de primas de opciones.

Visión clave: Las posiciones de Uniswap v3 dentro de intervalos de precios específicos se comportan de manera similar a una estrategia de opciones en corto, cuyo valor delta cambia según el precio. Panoptic formaliza este concepto permitiendo a los traders depositar colateral y seleccionar intervalos de liquidez para crear posiciones en opciones perpetuas.

Característica principal:

- Valoración sin oráculos: todas las posiciones se valoran utilizando datos internos de Uniswap sobre cotizaciones y liquidez.

- Exposición perpétua: las opciones se mantienen indefinidamente, los pagos de prima fluyen de manera continua, en lugar de vencer de forma discreta.

- Componibilidad: construido sobre Uniswap e integrado con protocolos de préstamos, rendimientos estructurados y cobertura de riesgos.

Y CeFi se refiere a la fusión de los conceptos de Central Comparación:

La brecha con respecto a las exchanges centralizadas sigue siendo significativa. Deribit domina a nivel mundial, con más de 3.000 millones de dólares en contratos no cerrados diariamente.

Existen varios factores estructurales que explican esta diferencia:

Profundidad y liquidez

CeFi concentra la liquidez en contratos estandarizados con precios de ejercicio muy próximos entre sí, soportando millones de órdenes en cada precio de ejercicio. La liquidez de DeFi sigue estando fragmentada entre protocolos, precios de ejercicio y fechas de vencimiento, con cada protocolo operando su propio pool de fondos de forma independiente, sin posibilidad de compartir garantías.

Calidad de ejecución: Deribit y CME ofrecen ejecución casi inmediata en el libro de órdenes. Modelos basados en AMM, como el de Derive, ofrecen spreads más pequeños para opciones con alta liquidez y cerca del precio de ejercicio, pero la calidad de ejecución disminuye para órdenes grandes y precios de ejercicio profundamente fuera del dinero.

Eficiencia del margen: Las plataformas CeFi permiten el uso cruzado del margen entre diferentes instrumentos; la mayoría de los protocolos DeFi aún aíslan el colateral por estrategia o por piscina de fondos.

Sin embargo, las opciones DeFi tienen ventajas únicas: acceso sin permiso, transparencia en la cadena y composibilidad con la pila tecnológica más amplia de DeFi. A medida que aumenta la eficiencia del capital y los protocolos eliminan la fragmentación al cancelar las fechas de vencimiento, esta brecha se reducirá.

Posicionamiento de la institución

Pila Coinbase-Deribit:

Coinbase adquiere Deribit por 2.900 millones de dólares, logrando una integración estratégica en toda la pila de capital en criptomonedas:

- Integración vertical: el bitcoin en efectivo que los usuarios almacenan en Coinbase puede utilizarse como garantía para operar con opciones en Deribit.

- Margen cruzado: En el DeFi fragmentado, los fondos están dispersos entre varios protocolos. En Coinbase/Deribit, los fondos están concentrados en una única piscina.

- Control del ciclo de vida completo: A través de la adquisición de Echo, Coinbase controla emisión => negociación al contado => negociación de derivados.

Para los DAO y las instituciones nativas de criptomonedas, las opciones proporcionan un mecanismo eficaz para la gestión del riesgo financiero:

- Comprar opciones de venta para cubrir el riesgo a la baja y fijar el valor mínimo de los activos en efectivo.

- Vender opciones de compra cubiertas para cubrir activos ociosos y generar un flujo de ingresos sistemático.

- Tokenización de posiciones de riesgo al encapsular la exposición a opciones en tokens ERC-20.

Estas estrategias convierten las cantidades de tokens con mayor volatilidad en reservas más estables y ajustadas al riesgo, lo cual es fundamental para la adopción institucional de los fondos de los DAO.

LP Optimización de estrategias

El kit de herramientas LP, que convierte la liquidez pasiva en estrategias activas de cobertura o aumento de rendimientos:

- Opciones como herramienta de cobertura dinámica: los proveedores de liquidez (LP) en Uniswap v3/v4 pueden reducir la pérdida inmunda comprando opciones put o construyendo diferencias de precio delta neutrales. GammaSwap y Panoptic permiten utilizar la liquidez como garantía para obtener beneficios continuos de opciones, contrarrestando así la exposición al riesgo de los AMM.

- Opciones como adición de rendimientos: los tesoros pueden ejecutar automáticamente estrategias de opciones de cobertura (call cubiertas) y opciones garantizadas en efectivo (put garantizadas en efectivo) para posiciones de LP o posiciones al contado.

- Estrategia orientada a delta: Las opciones perpetuas de Panoptic permiten elegir una exposición delta neutral, corta o larga ajustando el precio de ejercicio y la duración.

Productos estructurados combinables

- Integración del tesoro: los tesoros automatizados empaquetan estrategias de fluctuación a corto plazo en herramientas de rendimiento tokenizadas, similares a pagarés estructurados en cadena.

- Opciones de múltiples patas: Protocolos como Cega han diseñado rendimientos dependientes del camino (bonos bimoneda, opciones de rescate automáticas) y poseen transparencia en cadena.

- Combinación multiprotocolo: combina los rendimientos de las opciones con préstamos, reembolsos o derechos de recompra para crear herramientas híbridas de riesgo.

Perspectiva futura

El mercado de opciones no se desarrollará como una sola categoría. Evolucionará hacia dos niveles claramente diferenciados, cada uno destinado a satisfacer las necesidades de distintos grupos de usuarios y ofreciendo productos completamente diferentes.

Primer nivel: Opciones abstractas orientadas a inversores minoristas.

Los casos de éxito de Polymarket demuestran que los inversores minoristas no rechazan las opciones, sino la complejidad. Un volumen de 9.000 millones de dólares no proviene de traders que entienden la volatilidad implícita, sino de usuarios que ven una cuestión, eligen un bando y hacen clic en un botón.

Aplicaciones como Euphoria y otras similares basadas en dopamina impulsarán el desarrollo de esta teoría. El mecanismo de opciones opera de forma oculta bajo la interfaz de transacciones por clic. No hay letras griegas, ni fechas de vencimiento, ni cálculos de margen; solo objetivos de precio en una cuadrícula. El producto es la opción en sí misma.

La experiencia del usuario es como un juego.

Esta capa capturará el volumen de operaciones que actualmente monopolizan los contratos perpetuos: apuestas a corto plazo, de alta frecuencia y motivadas por dopamina. La ventaja competitiva no radica en ingeniería financiera, sino en el diseño de la experiencia del usuario (UX), interfaces centradas en dispositivos móviles y retroalimentación subsegundo. Los ganadores de esta capa serán más similares a aplicaciones de consumo que a plataformas de intercambio.

Segunda capa: como infraestructura institucional DeFi Opción

Protocolos como Derive y Rysk no competirán con los inversores minoristas. Atenderán un mercado completamente distinto: DAO que gestionan cajas fuertes de ocho dígitos, fondos que buscan rendimientos no correlacionados, proveedores de liquidez que buscan protegerse frente a pérdidas de inanidad, y gestores de activos que construyen productos estructurados.

Esta capa requiere habilidades técnicas avanzadas. Funciones como garantía de cartera, aval cruzado, sistema de cotización y superficie de volatilidad dinámica, probablemente no sean utilizadas por inversores minoristas, pero son esenciales para inversores institucionales.

Los proveedores de bóvedas actuales son infraestructuras tempranas a nivel institucional.

Los inversores en activos en cadena necesitan toda la capacidad de expresión que ofrecen las opciones: estrategias de cobertura explícitas, acumulación de rendimientos, estrategias delta neutrales y productos estructurados combinables.

Los deslizadores de apalancamiento y los mercados de préstamos simples no pueden satisfacer las necesidades.

Lectura relacionada:¿Es el mercado de predicción una forma extendida de las opciones binarias?