Autor original: ChandlerZ, Foresight News

Recientemente, Hong Kong, China, anunció a través del boletín gubernamental que las autoridades están realizando una consulta sobre la implementación del marco de informes de activos criptográficos (Crypto-Asset Reporting Framework, CARF) de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y las revisiones relacionadas con el estándar común de informes (Common Reporting Standard, CRS).

Señala que desde 2018, Hong Kong intercambia automáticamente con jurisdicciones fiscales socias información sobre cuentas financieras, siguiendo el estándar común de informes (CRS, por sus siglas en inglés) establecido por la OCDE, lo que permite a las autoridades fiscales pertinentes utilizar dicha información para evaluar impuestos, así como investigar y combatir la evasión fiscal. El objetivo futuro es intercambiar automáticamente información sobre transacciones con activos cifrados con las jurisdicciones fiscales socias pertinentes a partir de 2028, y aplicar las reglas revisadas del nuevo CRS a partir de 2029.

Además, a partir del 1 de enero de 2026, Reino Unido y más de 40 otros países aplicarán nuevas reglas fiscales sobre activos cifrados, exigiendo que los proveedores locales de servicios criptográficos comiencen a recopilar datos de las carteras y transacciones de los usuarios, con el fin de preparar el intercambio posterior de información fiscal entre países.

Tomando como ejemplo al Reino Unido, las plataformas de intercambio de criptomonedas que operan en el país deben comenzar a recopilar registros detallados de transacciones y toda la información de sus clientes británicos. La HMRC utilizará los datos recopilados para cruzarlos con las declaraciones de impuestos de los usuarios con el fin de garantizar el cumplimiento fiscal, y quienes incumplan enfrentarán sanciones. Según fuentes del sector, estos datos podrían utilizarse en el futuro para identificación de identidades, lucha contra el blanqueo de capitales y investigaciones penales, lo que tendría un profundo impacto en la anonimidad y el entorno de cumplimiento normativo del sector de las criptomonedas.

«¿Se hará realidad el impuesto sobre la especulación con criptomonedas?» El mercado ha comenzado a generar un amplio debate. Si Hong Kong también presenta informes, ¿también lo hará el continente chino? ¿También se deberán pagar impuestos retroactivos por la especulación con criptomonedas en el futuro?

¿Qué es el marco fiscal global de CARF?

El Marco de Declaración de Activos Criptográficos (CARF, por sus siglas en inglés) es un conjunto de estándares internacionales de transparencia fiscal para activos criptográficos desarrollado por la OCDE bajo la autoridad del G20. Su objetivo principal es incorporar transacciones con activos criptográficos, que tradicionalmente han sido difíciles de supervisar por las autoridades fiscales y que suelen transferirse fácilmente entre jurisdicciones, a una red de información estandarizada que pueda ser recopilada y compartida automáticamente entre las autoridades fiscales. En 2022, la OCDE aprobó y publicó las reglas y observaciones del CARF, definiendo claramente su propósito de recopilar información fiscal relevante con un lenguaje común, y de intercambiarla automáticamente anualmente con la jurisdicción donde el contribuyente tenga su residencia fiscal, con el fin de reducir los riesgos de evasión y omisión fiscal en transacciones transfronterizas con activos criptográficos.

En el contexto de CARF, los activos criptográficos no son equivalentes estrictamente a Bitcoin o Ethereum. Cualquier portador de valor digital que pueda poseerse y transferirse de manera descentralizada, sin necesidad de intermediarios financieros tradicionales, se considera dentro de este marco. Su alcance se ha definido deliberadamente para acercarse más a la realidad del mercado, incluyendo monedas estables, derivados emitidos en forma de activos criptográficos, y ciertos NFT también se incluyen dentro del ámbito de observación por posibles riesgos fiscales similares.

En correspondencia con los objetos cubiertos, las obligaciones de informe del CARF giran en torno a los intermediarios del mercado que proporcionan servicios clave en transacciones y canjes. La idea de la OCDE es fijar puntos de cumplimiento en los eslabones que están mejor situados para conocer el valor de las transacciones y la información sobre contrapartes. En principio, cualquier entidad o individuo que, con fines comerciales, facilite o realice transacciones de canje de activos criptográficos por clientes (incluyendo el canje entre activos criptográficos y monedas fiduciarias, así como entre activos criptográficos entre sí), podría ser considerado como proveedor de servicios de activos criptográficos informantes y estaría sujeto a obligaciones de recopilación de datos, verificación de diligencias y presentación de informes.

¿Qué relación existe entre CARF y el CRS que ha generado tanto debate anteriormente?

Para comprender CARF, es fundamental situarlo dentro del sistema más amplio de intercambio de información fiscal global. La ola de liquidación de impuestos en acciones de la bolsa de Hong Kong y Estados Unidos, que generó gran interés público anteriormente, ocurrió bajo el marco del Estándar Común de Informes (CRS).

Durante la última década, la transparencia fiscal internacional ha dependido principalmente del estándar CRS. Los distintos países exigen a instituciones financieras, como bancos, corredores y fondos, que identifiquen a los titulares de cuentas que no sean residentes fiscales del país, y que reporten anualmente al órgano fiscal local información clave, como saldos de cuentas, intereses, dividendos y ganancias por ventas, para que posteriormente dicha información sea intercambiada automáticamente con los países correspondientes.

China implementó plenamente el CRS (Estándar Común de Reporte) desde septiembre de 2018, intercambiando información sobre cuentas financieras de residentes con más de 100 países y regiones. Después de la presentación de datos, las autoridades fiscales envían notificaciones basándose en los datos del CRS, exigiendo a los usuarios que expliquen la situación y paguen los impuestos adeudados.

El CRS funciona relativamente maduro dentro del sistema financiero tradicional, pero las transacciones, conversiones y transferencias de activos cifrados ocurren en gran medida fuera del sistema de cuentas bancarias, especialmente entre plataformas centralizadas, monederos custodiados y transferencias en cadena, formando así una red independiente de circulación de valor. Esto hace que solo con el CRS sea difícil lograr una penetración de intensidad similar. En cambio, el CARF complementa al CRS cubriendo estructuras de mercado en cadena y de activos cifrados que antes eran difíciles de abordar.

La OCDE, al introducir el CARF, también realizó la primera revisión sistemática del CRS. Por un lado, incorporó ciertos productos electrónicos y nuevos productos financieros, como los CBDC (divisas digitales emitidas por bancos centrales), dentro del ámbito del CRS. Por otro lado, ajustó los criterios de aplicación para las vías de inversión indirecta en activos criptográficos a través de derivados o vehículos de inversión, con el fin de evitar que los mercados eviten el cumplimiento de obligaciones de declaración y intercambio de información mediante estructuras de productos. En general, el CARF se encargará de la dimensión de los proveedores de servicios y transacciones en el mercado nativo de activos criptográficos, mientras que el CRS revisado continuará asumiendo la responsabilidad de los riesgos potenciales dentro del sistema de cuentas financieras. Ambos elementos juntos forman ahora un rompecabezas más completo del intercambio automático de información.

La OCDE señala que, tras la perfección del formato técnico de transmisión y las directrices complementarias, el intercambio automático transfronterizo inicial se espera que comience en 2027; sin embargo, antes de esa fecha, varias jurisdicciones implementarán primero requisitos nacionales para la recopilación y presentación de datos, preparando así la base de datos necesaria para los intercambios transfronterizos posteriores.

A nivel de la Unión Europea, el DAC8 fue aprobado por los Estados miembros en octubre de 2023 y publicado el mismo mes en el Diario Oficial. Su diseño se basa en el estándar internacional CARF de la OCDE, con el objetivo de incluir la información sobre usuarios de activos criptográficos en el intercambio automático entre las autoridades fiscales de los Estados miembros.

¿Se unirá también el continente chino?

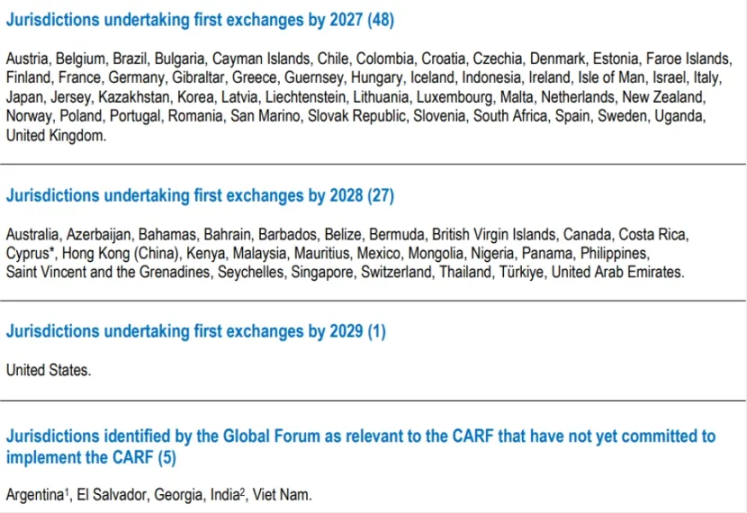

Hasta principios de diciembre de 2025, 76 países y regiones en todo el mundo han comprometido su adopción del marco CARF. Reino Unido y la Unión Europea liderarán la implementación de este marco (comenzarán a recopilar datos en 2026 y realizarán el primer intercambio en 2027); Singapur, los Emiratos Árabes Unidos y Hong Kong, China, seguirán a continuación, con planes para recopilar datos en 2027 y aplicar el marco de forma completa en 2028; Suiza ha pospuesto su implementación hasta 2027 y aún está evaluando cuidadosamente a los destinatarios del intercambio. La propuesta de la IRS estadounidense para unirse al CARF sigue en fase de revisión interna.

Esto significa que China no se encuentra en la lista inicial de intercambio, y los datos CARF no se intercambiarán automáticamente con las autoridades fiscales chinas a través del mecanismo CARF.

China ya ha acumulado un sistema y experiencia administrativa maduros bajo el sistema de intercambio automático del CRS, lo que demuestra que posee infraestructura para asumir estándares internacionales en aspectos como el diseño legal, los criterios de debido diligencia, la gobernanza del intercambio de datos y la seguridad de la información.

El problema radica en que los puntos de anclaje de conformidad de CARF se centran principalmente en los proveedores de servicios de activos criptográficos regulados, mientras que en el continente se ha adoptado durante mucho tiempo una postura regulatoria estricta, e incluso prohibicionista, hacia las actividades relacionadas con las monedas virtuales. Por lo tanto, no existe en el mercado local un sistema de plataformas operativas autorizadas que pueda integrarse de forma habitual en el marco CARF.

Hong Kong avanza en la implementación del CARF, lo que podría incrementar la intensidad con la que los proveedores de servicios criptográficos en Hong Kong identifiquen la residencia fiscal de sus clientes y presenten información correspondiente. Sin embargo, esto no implica necesariamente que dicha información regrese automáticamente a las autoridades fiscales en el continente. Si se produce o no un intercambio transfronterizo dependerá aún de si el continente decide participar y establecer relaciones intercambiables con las jurisdicciones pertinentes, así como de los acuerdos alcanzados entre ambas partes en cuanto a limitaciones en el uso de los datos, protección de la privacidad y compatibilidad tecnológica.

Sin embargo, también es importante destacar que no haberse adherido no equivale a ignorar. Aun sin el intercambio automático establecido por el CARF, la información fiscal transfronteriza aún puede fluir mediante solicitudes individuales, cooperación conjunta u otras formas de colaboración, en el marco de los convenios fiscales existentes y el sistema internacional de cooperación fiscal. A medida que las jurisdicciones clave del mundo comiencen a recopilar sistemáticamente datos sobre transacciones y transferencias de activos encriptados, las autoridades fiscales dispondrán de pistas más completas, y su capacidad para identificar riesgos transfronterizos también se incrementará simultáneamente.

Para individuos e instituciones, el cambio más realista es que, siempre que las rutas operativas principales dependan de plataformas de intercambio centralizadas, servicios de custodia o entradas y salidas en moneda fiduciaria, los datos de las transacciones quedarán registrados y serán cada vez más trazables, y la exposición a la cumplimentación normativa pasará de ser un evento probabilístico a convertirse en una situación habitual.