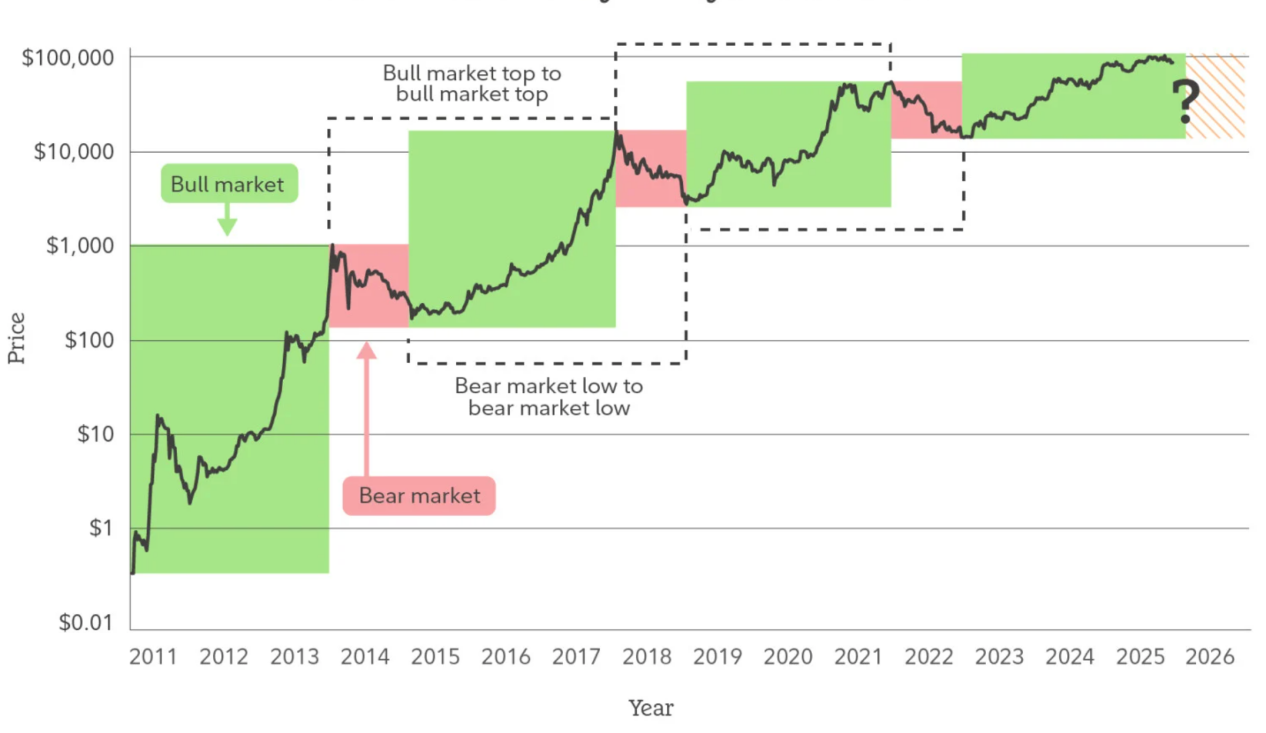

I. El ciclo está perdiendo validez: ¿Por qué ya no usamos "mercado alcista y bajista" para entender el mercado de criptomonedas en 2026

Durante un largo período de tiempo, el mercado de criptomonedas estuvo dominado casi exclusivamente por la narrativa única del "ciclo alcista y bajista cada cuatro años". Los puntos de reducción a la mitad (halving), los puntos de inflexión de liquidez, las burbujas emocionales y las caídas de precios se habían demostrado repetidamente como herramientas analíticas efectivas, moldeando así la inercia cognitiva de una generación de participantes del mercado. Sin embargo, a partir de 2025, este modelo cíclico, que antes era altamente eficaz, comenzó a mostrar una disminución sistemática de su capacidad explicativa: los mercados no mostraron polarización emocional en momentos clave, las correcciones ya no estaban acompañadas por una caída generalizada de la liquidez, las supuestas "señales de inicio de un mercado alcista" se volvieron frecuentemente ineficaces, y los movimientos de precios mostraron más bien una combinación de fluctuaciones dentro de un rango, diferenciación estructural y un ascenso lento. Esto no significa que el mercado se haya vuelto "aburrido", sino que sus mecanismos de funcionamiento están experimentando cambios profundos.

La esencia del modelo cíclico depende de un comportamiento altamente homogéneo del capital: preferencias similares de riesgo, ciclos de posesión de activos semejantes y una alta sensibilidad al precio en sí mismo. Sin embargo, el mercado de criptomonedas antes y después del año 2026 está progresivamente alejándose de esta premisa. Con el desarrollo de canales de cumplimiento normativo, la madurez de los sistemas de custodia y auditoría institucionales, y la inclusión de los activos criptográficos en un marco más amplio de discusión sobre la asignación de activos, la fuerza marginal que fija precios en el mercado está cambiando. Cada vez más capitales no buscan como objetivo principal "operar con horarios oportunos", sino que ingresan al mercado con la intención de asignación a largo plazo, cobertura de riesgos o uso funcional. Estos fondos no persiguen fluctuaciones extremas, sino que absorben liquidez durante las caídas y reducen la rotación durante las subidas. Su sola existencia está debilitando el circuito de retroalimentación emocional en el que tradicionalmente se basan los ciclos alcistas y bajistas.

La esencia del modelo cíclico depende de un comportamiento altamente homogéneo del capital: preferencias similares de riesgo, ciclos de posesión de activos semejantes y una alta sensibilidad al precio en sí mismo. Sin embargo, el mercado de criptomonedas antes y después del año 2026 está progresivamente alejándose de esta premisa. Con el desarrollo de canales de cumplimiento normativo, la madurez de los sistemas de custodia y auditoría institucionales, y la inclusión de los activos criptográficos en un marco más amplio de discusión sobre la asignación de activos, la fuerza marginal que fija precios en el mercado está cambiando. Cada vez más capitales no buscan como objetivo principal "operar con horarios oportunos", sino que ingresan al mercado con la intención de asignación a largo plazo, cobertura de riesgos o uso funcional. Estos fondos no persiguen fluctuaciones extremas, sino que absorben liquidez durante las caídas y reducen la rotación durante las subidas. Su sola existencia está debilitando el circuito de retroalimentación emocional en el que tradicionalmente se basan los ciclos alcistas y bajistas.

Más importante aún, la creciente complejidad interna del mercado de criptomonedas está erosionando la hipótesis cíclica de "subidas y caídas conjuntas". Las diferencias lógicas entre Bitcoin, monedas estables, activos RWA (activos del mundo real), activos de cadenas públicas y tokens de aplicaciones están aumentando constantemente, y ya no es posible describir sus fuentes de financiación, escenarios de uso y formas de anclaje de valor bajo un mismo marco cíclico. Cuando Bitcoin se convierte cada vez más en una herramienta de reserva de valor a mediano y largo plazo, las monedas estables se transforman en infraestructura para el pago transfronterizo y el financiamiento en cadena, y ciertos activos de aplicación comienzan a valorarse según flujos de caja y demanda real, el concepto mismo de "mercado alcista" o "mercado bajista" pierde su sentido como marco descriptivo unificado.

Por lo tanto, la forma más razonable de entender el mercado de criptomonedas en 2026 no será "¿se iniciará la próxima ola alcista?", sino "¿ha cambiado la etapa estructural en la que se encuentra cada activo?". El ciclo no ha desaparecido, pero está pasando de ser una variable central que determina la dirección, a convertirse en un factor de fondo que afecta el ritmo. El mercado ya no resuena rápidamente alrededor de una narrativa central, sino que evoluciona lentamente bajo múltiples lógicas paralelas. Esto significa que los riesgos futuros ya no estarán concentrados en el colapso de un solo punto máximo, sino que se manifestarán más en desajustes estructurales y retrasos en la percepción; de igual manera, las oportunidades ya no surgirán de apostar por la tendencia general, sino de identificar con anticipación las tendencias a largo plazo y la diferenciación de roles.

Desde este punto de vista, la "falla" cíclica no es un costo inevitable en el camino hacia la madurez del mercado de criptomonedas, sino precisamente una señal de que comienza a alejarse de sus atributos iniciales especulativos y avanza hacia una fase de activos sistematizados. Para 2026, el mercado de criptomonedas ya no se definirá por fases alcistas o bajistas, sino que se comprenderá mejor analizando su estructura, funciones y el tiempo para entender su estado real de funcionamiento.

II. El cambio de rol del Bitcoin: de activo de alta volatilidad a herramienta de reserva estructural

Si la lógica cíclica está perdiendo su efectividad, entonces el cambio de rol del propio Bitcoin representa de manera más directa y explicativa este cambio. Durante mucho tiempo, Bitcoin se consideró el activo con mayor volatilidad y mayor concentración de prima de riesgo en el mercado de criptomonedas, cuyas fluctuaciones de precio estaban impulsadas principalmente por la emociones, la liquidez y las narrativas, más que por una demanda de uso estable o una estructura de activos y pasivos. Sin embargo, a partir de 2025, esta percepción está siendo gradualmente corregida: la volatilidad de los precios de Bitcoin continúa disminuyendo, su estructura de retrocesos se vuelve más plana, la estabilidad de los soportes clave se ha fortalecido significativamente, y la sensibilidad del mercado ante las fluctuaciones a corto plazo está disminuyendo. Esto no significa una disminución del entusiasmo especulativo, sino que Bitcoin está siendo reintegrado progresivamente en un marco de valoración más orientado hacia un "activo de reserva".

El núcleo de este cambio no radica en si el bitcoin "es más caro o no", sino en "quién lo posee y con qué propósito lo posee". Cuando el bitcoin comienza a incluirse progresivamente en los balances de empresas cotizadas, en carteras de inversiones a largo plazo y en discusiones sobre asignación de activos por parte de algunos sujetos soberanos o casi soberanos, la lógica de su tenencia se desplaza desde la especulación por la volatilidad de precios hacia la defensa contra la incertidumbre macroeconómica, la diversificación del riesgo de monedas fiduciarias y la obtención de exposición a activos no soberanos. A diferencia del mercado anterior, dominado por inversores minoristas, estos nuevos poseedores toleran mejor las caídas de precios y tienen mayor paciencia con el tiempo. Sus propias acciones comprimen la oferta circulante de bitcoin y reducen la elasticidad de la presión de venta en el mercado en general.

Mientras tanto, la trayectoria de financiarización del bitcoin también está experimentando un cambio estructural. Los ETF de contado, el almacenamiento bajo regulación y un sistema maduro de productos derivados han dotado al bitcoin, por primera vez, de las infraestructuras necesarias para su amplia integración en el sistema financiero tradicional. Esto no significa que el bitcoin haya sido completamente "domesticado", sino que sus riesgos han sido revalorados: la formación de precios ya no ocurre únicamente en los mercados on-chain o offshore impulsados por emociones extremas, sino que se traslada progresivamente a entornos de negociación con mayor profundidad y regulación. En este proceso, la volatilidad del bitcoin no desaparece, sino que se transforma de oscilaciones caóticas y extremas en fluctuaciones estructurales alrededor de variables macroeconómicas y ritmos de liquidez.

Lo más destacable es que la "propiedad de reserva" del bitcoin no proviene de ninguna garantía de crédito externa, sino que es el resultado de la repetida verificación a largo plazo de su mecanismo de oferta, su inmutabilidad y el consenso descentralizado. Frente al contexto de una expansión continua de la deuda global y una creciente fragmentación de la política geográfica y del sistema financiero, la demanda de "activos neutrales" está en aumento. El bitcoin no necesita desempeñar funciones monetarias en el sentido tradicional, pero a nivel de activo, está convirtiéndose progresivamente en un medio de transferencia de valor que no requiere la confianza de contrapartes ni compromisos políticos, y que puede transferirse a través de diferentes sistemas. Esta propiedad hace que su posición en la asignación de activos se acerque más a un instrumento estructural de reserva que a un objetivo especulativo de alto riesgo.

Por lo tanto, en 2026, el valor del bitcoin ya no se debe medir únicamente por su capacidad para subir rápidamente, sino que debe analizarse desde una perspectiva de configuración y juego a largo plazo. Su significado fundamental no radica en sustituir a algún activo existente, sino en ofrecer al sistema global de activos una nueva opción de reserva descentralizada. Precisamente en este cambio de rol, la forma en que el bitcoin influye en el mercado de criptomonedas también está evolucionando: ya no es únicamente el motor impulsor de los precios, sino que se está convirtiendo en un punto de anclaje para la estabilidad del sistema completo. A medida que esta transformación se profundice, la existencia del bitcoin en sí podría resultar más importante para el mercado de criptomonedas en 2026 y más allá que su rendimiento de precios a corto plazo.

Tercero, monedas estables y RWA: el primer acceso real del mercado de criptomonedas a la infraestructura financiera real.

Si el bitcoin completó la "autodemostración de derechos" del mercado de criptomonedas en el ámbito de los activos, entonces el auge de los stablecoins y los activos financieros del mundo real (RWA, por sus siglas en inglés) marca la primera vez que el mercado de criptomonedas se integra sistemáticamente en la estructura financiera del mundo real. A diferencia del crecimiento anterior impulsado por narrativas, apalancamiento o incentivos basados en tokens, el núcleo de este cambio no radica en la expansión emocional, sino en el hecho de que activos reales, flujos de efectivo reales y necesidades reales de liquidación comienzan a incorporarse de forma sostenida al ecosistema blockchain, impulsando al mercado de criptomonedas a evolucionar de un sistema relativamente cerrado y autónomo hacia una estructura abierta profundamente integrada con el sistema financiero real.

El papel que desempeñan las monedas estables ya no se limita únicamente a "medio de intercambio" o "instrumento de cobertura". A medida que su tamaño continúa creciendo y sus escenarios de uso se expanden, las monedas estables se han convertido, de hecho, en una "proyección en cadena" del sistema global del dólar estadounidense. Con costos de liquidación más bajos, mayor programabilidad y accesibilidad transfronteriza, estas monedas asumen funciones como pagos internacionales, liquidación en cadena, gestión de capital y asignación de liquidez. Especialmente en los mercados emergentes, en la liquidación del comercio exterior y en flujos frecuentes de capital transfronterizo, las monedas estables no sustituyen al sistema financiero existente, sino que completan sus debilidades estructurales en eficiencia y accesibilidad. Esta demanda de uso no depende del ciclo alcista o bajista, sino que está estrechamente relacionada con el comercio global, los flujos de capital y la actualización de la infraestructura financiera. Su estabilidad y adherencia son mucho mayores que las del tráfico tradicional de criptomonedas. Sobre las monedas estables, la aparición de los activos financieros reales tokenizados (RWA, por sus siglas en inglés) ha transformado aún más la lógica de la composición de activos en el mercado de criptomonedas. Al proyectar activos reales como bonos del Tesoro estadounidense, instrumentos del mercado monetario, cuentas por cobrar y metales preciosos en tokens en cadena, los RWA introducen, de hecho, un elemento que el mercado de criptomonedas ha carecido durante mucho tiempo: fuentes sostenibles de rendimiento vinculadas a la economía real. Esto significa que, por primera vez, el mercado de criptomonedas no depende únicamente del "aumento de precios" para sostener el valor de los activos, sino que puede construir anclajes de valor más cercanos a los de la financiación tradicional a través de intereses, alquileres o flujos de caja operativos. Este cambio no solo mejora la transparencia en la valoración de los activos, sino que también impulsa una reconfiguración de los fondos en cadena basada en el "riesgo-rendimiento", en lugar de una narrativa única.

Los cambios más profundos radican en que las stablecoins y los RWA (activos financieros reales tokenizados) están redefiniendo la estructura de división del trabajo financiero en el mercado de criptomonedas. Las stablecoins proporcionan una base fundamental de liquidación y liquidez, los RWA ofrecen exposición a activos reales que pueden ser divididos, combinados y reutilizados, y los contratos inteligentes se encargan de la automatización y el control de riesgos. En este marco, el mercado de criptomonedas ya no es solo un "mercado sombra" del sistema financiero tradicional, sino que comienza a adquirir la capacidad de albergar actividades financieras de forma independiente. Esta capacidad no se desarrolla de la noche a la mañana, sino que se acumula lentamente y de manera constante a medida que se perfeccionan gradualmente la regulación, la custodia, la auditoría y los estándares técnicos. Por lo tanto, las stablecoins y los RWA de 2026 no deben entenderse simplemente como "nuevas vías" o "temas de inversión", sino como puntos clave en la evolución estructural del mercado de criptomonedas. Estos elementos permiten, por primera vez, que el sistema de criptomonedas coexista a largo plazo con el sistema financiero tradicional y se interpenetre con él, transformando así la lógica de crecimiento del mercado de criptomonedas: de un modelo impulsado por ciclos a uno impulsado por la demanda, y de un juego cerrado a una cooperación abierta. En este proceso, lo verdaderamente importante no es el rendimiento a corto plazo de proyectos individuales, sino que el mercado de criptomonedas está desarrollando una nueva forma de infraestructura financiera, cuyo impacto trascenderá con mucho el nivel de los precios y transformará profundamente la forma en que se desarrollará el sistema financiero global en las próximas décadas.

IV. De la narrativa a la eficiencia: Revaloración colectiva en la capa de aplicación

Después de múltiples ciclos de rotación narrativa, la capa de aplicaciones del mercado de criptomonedas está entrando en un punto de inflexión crucial: el sistema de valoración impulsado únicamente por visiones grandiosas, etiquetas tecnológicas o consensos emocionales está fallando sistemáticamente. La retirada temporal de DeFi, NFT, GameFi e incluso de ciertas narrativas de inteligencia artificial no significa que estas direcciones carezcan de valor en sí mismas, sino que la tolerancia del mercado hacia la "prima de imaginación futura" ha disminuido significativamente. La capa de aplicaciones alrededor del año 2026 está transitando de un sistema de valoración centrado en historias hacia una nueva lógica de valoración basada en la eficiencia, la sostenibilidad y la intensidad real de uso.

La esencia de este cambio radica en la evolución de la estructura de los participantes del mercado de criptomonedas. A medida que aumenta la proporción de capital institucional, capital industrial y fondos de cobertura, el mercado ya no se centra únicamente en "si se puede contar una historia suficientemente grande", sino que se preocupa más por "si realmente resuelve un problema real, si ofrece ventajas de costos o eficiencia, y si puede operar de forma sostenible sin depender de subsidios". Bajo este marco de análisis, muchas aplicaciones que anteriormente habían sido sobrevaloradas comienzan a ser revalorizadas, mientras que los protocolos minoritarios que ofrecen ventajas en eficiencia, experiencia de usuario y estructura de costos, por el contrario, obtienen un apoyo más estable por parte del capital.

La esencia del impulso por la eficiencia se refleja en el hecho de que la capa de aplicaciones comienza a competir en torno a la "producción por unidad de capital" y la "contribución por usuario". Ya sea en transacciones descentralizadas, préstamos, pagos o middleware básico, el enfoque del mercado está cambiando de indicadores genéricos como el Valor Total Bloqueado (TVL) o el número de usuarios registrados, hacia métricas como profundidad de las transacciones, tasa de retención, ingresos por comisiones y eficiencia en el giro de fondos. Esto significa que las aplicaciones ya no son solo "decoraciones narrativas" dentro de los ecosistemas de cadenas de bloques, sino que se convierten en economías independientes con lógica comercial clara y capacidad de generar sus propios ingresos. Para las aplicaciones que no pueden generar un flujo de caja positivo o que dependen en gran medida de subsidios y estímulos, el peso de la "expectativa futura" en su valoración está siendo reducido rápidamente.

Mientras tanto, los avances tecnológicos están amplificando las diferencias de eficiencia y acelerando la diferenciación en la capa de aplicaciones. La madurez de conceptos como la abstracción de cuentas, arquitecturas modulares, la comunicación entre cadenas y las altas prestaciones de las Layer2 hacen que la experiencia del usuario y el costo de desarrollo sean métricas cuantificables y comparables. En este contexto, los costos de migración tanto para usuarios como para desarrolladores continúan disminuyendo, y las aplicaciones ya no poseen "barreras naturales de defensa". Solo los productos que ofrezcan una ventaja clara en rendimiento, costos o experiencia podrán retener tráfico y fondos. Este entorno competitivo es inherentemente desfavorable para proyectos que dependen de narrativas para mantener un valor premium, pero ofrece un espacio a largo plazo para infraestructuras y aplicaciones verdaderamente eficientes.

Lo más importante es que la revaloración en la capa de aplicaciones no ocurre de forma aislada, sino que resuena con monedas estables, RWA (activos del mundo real) y el cambio de rol de Bitcoin. Cuando las cadenas de bloques comienzan a soportar cada vez más actividades económicas reales, el valor de las aplicaciones ya no proviene de un "juego cíclico dentro del ecosistema de criptomonedas", sino de si pueden asumir eficientemente flujos de capital reales y demandas reales. Esto hace que las aplicaciones que sirven para pagos, liquidación, gestión de activos, cobertura de riesgos y coordinación de datos vayan reemplazando progresivamente a las aplicaciones puramente especulativas, convirtiéndose en el núcleo de atención del mercado. Este cambio no significa que la aversión al riesgo desaparezca por completo, sino que la forma de distribución de la prima de riesgo se ha desplazado, pasando de la difusión de narrativas a la concreción de eficiencia.

Por lo tanto, la "revaloración colectiva" de la capa de aplicaciones en 2026 no es un cambio temporal de estilos, sino una reevaluación estructural de valor. Esto marca que el mercado de criptomonedas está progresando gradualmente hacia una dependencia menor de la emoción y las historias, y está adoptando la eficiencia, la sostenibilidad y la adaptabilidad a la realidad como criterios centrales de evaluación. Durante este proceso, la capa de aplicaciones dejará de ser la parte más volátil del ciclo y podría convertirse en un puente clave que conecte el mercado de criptomonedas con la economía real. Su valor a largo plazo dependerá cada vez más de si logra integrarse realmente en el sistema de la economía digital global.

V. Conclusión: 2026 no es el comienzo de una nueva burbuja alcista, sino el inicio de la próxima década.

Si aún intentamos comprender el mercado de criptomonedas en 2026 preguntándonos cuándo llegará la próxima ola alcista, eso en sí mismo significa que nos encontramos dentro de un marco analítico que está perdiendo su validez. La importancia fundamental de 2026 no residirá en si los precios alcanzan nuevos máximos, sino en que el mercado de criptomonedas completará una migración fundamental en su comprensión y estructura: pasará de ser un mercado marginal, profundamente dependiente de narrativas cíclicas, difusión emocional y juegos de liquidez, a convertirse en una infraestructura a largo plazo integrada en el sistema financiero real, que satisfaga necesidades económicas reales y vaya desarrollando progresivamente un marco operativo institucionalizado.

Este cambio se manifiesta en primer lugar en la transformación de los objetivos del mercado. Durante la última década, el problema central del mercado de criptomonedas era "¿cómo demostrar su propia viabilidad?", pero a partir de 2026, esta cuestión está siendo reemplazada por "¿cómo operar con mayor eficiencia, cómo coordinarse con los sistemas reales, y cómo soportar un volumen más grande de capital y usuarios?". El bitcoin ya no es solamente un activo de alto riesgo con gran volatilidad, sino que comienza a integrarse en marcos de reservas estructurales y configuraciones macroeconómicas. Las stablecoins evolucionan desde simples medios de intercambio hasta convertirse en salidas clave para el dólar digital y la liquidez digital. Por su parte, los RWA (activos del mundo real) permiten por primera vez que el sistema de criptomonedas se conecte realmente con las redes globales de deuda, mercancías y liquidación. Estos cambios no generarán a corto plazo grandes auge de precios, pero determinarán los límites y el techo del mercado de criptomonedas en la próxima década.

Lo más importante es que 2026 marca la finalización de un "cambio de paradigma", no su inicio. El mercado de criptomonedas está desarrollando un nuevo sistema de evaluación de valor: del juego cíclico al juego estructural, de la valoración basada en narrativas a la valoración basada en eficiencia, y de un ciclo cerrado de criptomonedas a una profunda integración con la economía real. En este nuevo sistema, la capacidad de un activo para tener valor de configuración a largo plazo, la capacidad de un protocolo para generar continuamente flujos de caja, y la capacidad real de una aplicación para mejorar la eficiencia financiera y colaborativa, empiezan a ser más importantes que si la "narrativa es lo suficientemente atractiva". Esto significa que las subidas futuras serán más diferenciadas, más lentas y más dependientes del camino seguido, pero también implica que la probabilidad de colapsos sistémicos disminuirá.

Desde una perspectiva histórica, lo que realmente determina el destino de una categoría de activos nunca ha sido la altura alcanzada en una determinada burbuja alcista, sino si logra completar con éxito la transformación de un producto especulativo a una infraestructura. El mercado de criptomonedas en 2026 se encuentra precisamente en un punto de inflexión crucial. Los precios seguirán fluctuando y las narrativas continuarán cambiando, pero la estructura subyacente ya ha experimentado un cambio: las criptomonedas ya no son solamente una "fantasía alternativa" al sistema financiero tradicional, sino que están convirtiéndose en una extensión, un complemento e incluso un componente de su reestructuración. Este cambio determina que el mercado de criptomonedas en la próxima década se parecerá más a una línea principal de crecimiento lento pero constante, en lugar de a una serie de movimientos impulsivos motivados por la emoción.

Por lo tanto, en lugar de preguntarnos si 2026 será el comienzo de una nueva burbuja alcista, deberíamos reconocer que es más bien un "ritual de iniciación" — el mercado de criptomonedas, por primera vez, redefine su rol, sus límites y su misión de una manera más cercana al sistema financiero real. Las oportunidades reales quizás ya no pertenezcan a quienes mejor sepan perseguir ciclos, sino a aquellos que puedan comprender los cambios estructurales, adaptarse con anticipación al nuevo paradigma y, a largo plazo, crecer junto con este sistema.