Autor original: RockFlow

Enlace a la fuente:

https://mp.weixin.qq.com/s/lToo7J6WTQZ6sjf4i7DX2g

Destacar lo principal

① En las últimas dos décadas, Internet ha reconfigurado el mundo, pero también ha llevado a los inversores a caer en la trampa de "los bits devoran lo atómico". Hasta hace mucho tiempo, los metales no ferrosos se consideraban fijos como "industrias tradicionales". Pero en 2026, los metales industriales ya no son simplemente acciones cíclicas que siguen la corriente, sino activos que "se benefician prioritariamente" como base física de la inteligencia artificial.

② Nos encontramos en el punto singular de una gran migración de medios energéticos: el cobre, como "vaso sanguíneo" del poder de cálculo, enfrenta una contracción de su valor unitario; el aluminio, como "electricidad en estado sólido", disfruta de un amplio premio de valor; el estaño, en la miniaturización del encapsulado de semiconductores, se convierte en un impuesto silencioso; y el níquel recupera su soberanía de valorización con el regreso de las baterías de alto contenido de níquel. Ya se ha formado una "tormenta perfecta" en ambos lados de la oferta y la demanda. La caída prolongada en las inversiones de capital de diez años, que ha retrasado la producción, está haciendo que los recursos minerales existentes generen un valor aún mayor.

③ En 2026, la clave del éxito o fracaso en la inversión en metales no ferrosos ya no será especular con diferencias de precios a corto plazo, sino asegurar recursos escasos. Freeport-McMoRan (FCX) se alinea con los gigantes energéticos iniciales gracias a su punto de anclaje extremadamente bajo en costos, mientras que Alcoa (AA) aprovecha al máximo la arbitraje energético. Frente a las fluctuaciones de la confianza del dólar, centrarse en el mundo físico y abrazar los metales no ferrosos no solo será una opción obligada para la protección de activos, sino también el pase de entrada para aprovechar la revolución impulsada por la inteligencia artificial.

Durante la narrativa de las últimas dos décadas, la mayoría de los inversores se ha sumergido en la ilusión de que los "bits" devorarían los "átomos", convencidos firmemente de que el software define todo y de que los algoritmos son suficientes para reconfigurar el mundo.

Sin embargo, desde la perspectiva de 2026, la realidad hace que más inversores reconozcan nuevamente que: el final de la IA no es el código, sino la electricidad; y el final de la electricidad no es solo la energía, sino también metales no ferrosos como el cobre, aluminio, estaño y níquel.

Cuando la carrera por la potencia de cálculo entre los gigantes tecnológicos alcanza su punto más álgido, commodities como el cobre, el aluminio, el estaño y el níquel están iniciando silenciosamente una revalorización tardía. Lo que estamos experimentando no es solamente otro superciclo de metales no ferrosos, sino una batalla por la fijación de precios de los metales industriales.

En este artículo, el equipo de investigación e inversión de RockFlow analizará, desde perspectivas como el cambio de paradigma en los metales no ferrosos, el valor profundo del cobre, aluminio, estaño y níquel, y una descomposición multidimensional de las grandes empresas productoras de metales no ferrosos, la estrategia de asignación de activos en metales no ferrosos para los inversores en la bolsa estadounidense en 2026.

1. Escaneo profundo de los cuatro metales no ferrosos principales: Buscando el alpha físico en la era de la IA

Durante mucho tiempo, la industria de metales no ferrosos ha quedado estereotipada como una "industria tradicional". El mercado tiene la costumbre de fijarse en la tasa de inicio de proyectos inmobiliarios, la velocidad de crecimiento de las infraestructuras y el volumen de ventas de electrodomésticos para retroalimentar la demanda.

Pero en 2026, ya no se podrán encontrar nuevas rutas con este viejo mapa. Estamos atravesando una "gran migración de medios energéticos": del "energía química basada en moléculas" (carbono, hidrógeno) hacia una "energía física basada en átomos" (cobre, aluminio, estaño, níquel).

Si el cobre es la "vena" irremplazable de esta migración, entonces el aluminio, el estaño y el níquel constituyen, respectivamente, los huesos, los nervios y el corazón del sistema industrial moderno.

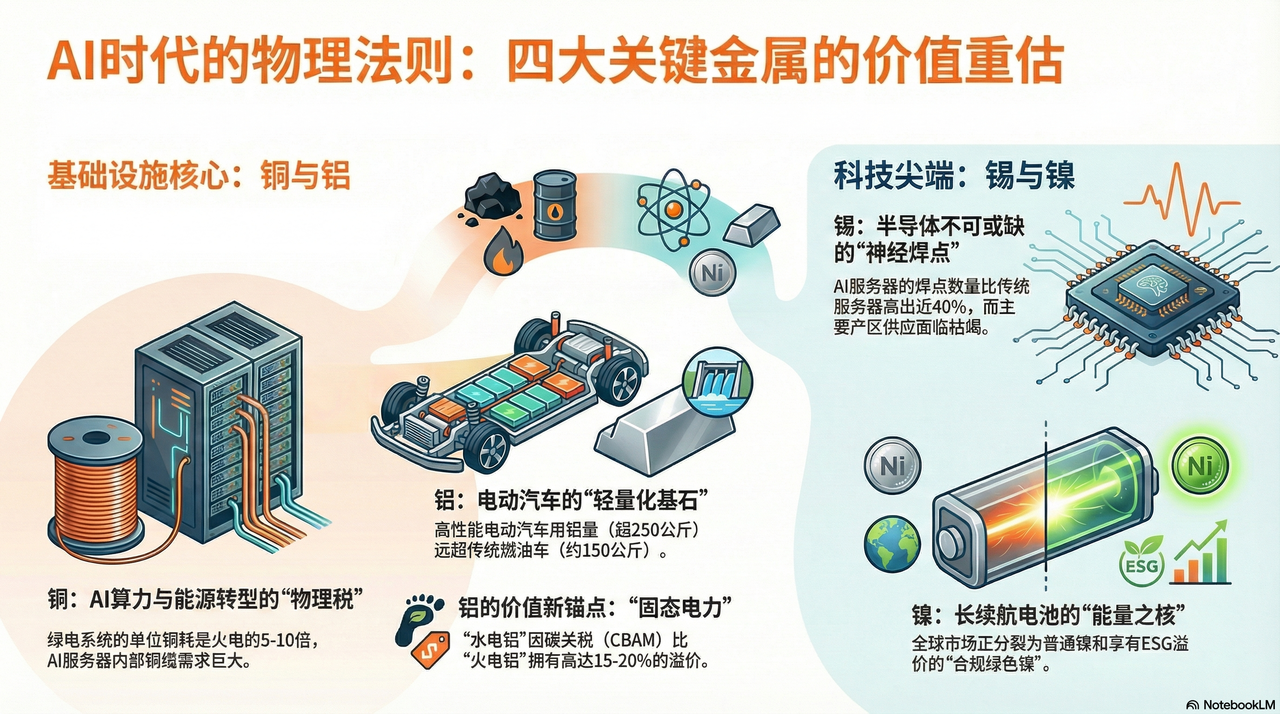

Cobre: El "impuesto físico de la infraestructura" de la IA y la transición energética

Si en 2024 y 2025 todo el mundo está luchando por GPUs, en 2026 las empresas multinacionales del mundo entero estarán compitiendo por la cuota de mercado del cobre.

El ciclo de desarrollo de minas de cobre dura entre 10 y 15 años. Actualmente, las principales minas de cobre del mundo (como Escondida en Chile) enfrentan una disminución inevitable de su品位 (grado). Hace veinte años, se obtenían 10 kilogramos de cobre por cada tonelada de mineral extraído, pero ahora solo se obtienen 4 kilogramos. Esto significa que las empresas mineras deben extraer el doble de roca para mantener su producción: una contracción física imposible de resolver.

Si el petróleo es la sangre de la era industrial, entonces el cobre es el nervio y la vena de la era digital. Es el único portador que, a gran escala, combina ventajas de coste y conductividad, convirtiéndose en el cuello de botella más difícil de superar en la revolución de la potencia de cálculo de la inteligencia artificial y de las energías renovables.

En el pasado, el mercado creía que los centros de datos estaban atravesando una transición de "fibra óptica en aumento y cobre en retroceso", pensando que la transmisión a larga distancia reemplazaría inevitablemente al cable de cobre. Sin embargo, frente a la arquitectura de NVIDIA Blackwell (GB200) e incluso a las posteriores, las leyes físicas comienzan a imponerse nuevamente.

Para lograr una velocidad de respuesta extrema y reducir el consumo de energía en la refrigeración, los gabinetes de servidores están regresando en gran medida al uso de DAC (Direct Attach Copper, cableado de cobre de conexión directa). A distancias extremadamente cortas, la latencia y el consumo energético generados por la conversión entre señales ópticas y eléctricas se han convertido en un cuello de botella para la inferencia de IA. En el interior de cada chasis GB200 NVL72, la longitud de los cables de cobre alcanza varias millas.

Esto significa que cada vez que una empresa tecnológica adquiere un chip de alto rendimiento, no solo está pagando a NVIDIA, sino que también está abonando un impuesto físico a los dueños de minas de cobre en todo el mundo. Cuanto mayor sea la capacidad de cálculo, más evidente será el efecto "agujero negro" del cobre.

Aluminio: la "electricidad sólida" y la prima estructural en la era de la reducción de carbono

Si la demanda del cobre proviene de su conductividad, la lógica subyacente a la tendencia alcista del aluminio radica en sus dos propiedades fundamentales: como "pilar de la reducción de peso" y "transportador de energía".

Bajo la narrativa global de reducción de carbono para 2026, la curva de demanda del aluminio ya no está vinculada al sector inmobiliario. Para contrarrestar el peso elevado de las baterías y mejorar la autonomía, los vehículos eléctricos (EV) están atravesando una revolución integral de "aluminización".

Según datos relevantes, el consumo de aluminio por automóvil convencional de combustión interna es de aproximadamente 150 kg, mientras que los modelos eléctricos de alto rendimiento ya superan los 250 kg. En particular, la tecnología de "fundición integrada" liderada por Tesla ha integrado docenas de piezas de acero en el chasis en un único componente de aluminio fundido de gran tamaño. Este no es solo un avance tecnológico, sino también una sustitución transversal del aluminio al acero. Para 2026, solo el aumento de la demanda de aluminio en el sector automotriz será suficiente para compensar la disminución en la construcción tradicional.

Por otro lado, en el lado de la oferta, la producción de aluminio es un proceso extremadamente consumidor de electricidad. Se necesitan aproximadamente 14.000 kilovatios-hora para producir una tonelada de aluminio, razón por la cual el aluminio también se conoce como "electricidad en estado sólido".

En 2026, los precios de la electricidad a nivel mundial experimentarán fluctuaciones intensas debido a factores geopolíticos y de transición energética. En este contexto, las empresas de aluminio con fuentes propias de energía limpia (como la energía hidroeléctrica), como Alcoa (AA) en Estados Unidos, construirán un muro defensivo extremadamente fuerte. Frente al escenario en el que se implementa oficialmente la tarifa de carbono (CBAM), cada tonelada de aluminio producida con energía hidroeléctrica tiene un valor aproximado un 15 % a 20 % superior al del aluminio producido con energía térmica.

El aumento del precio del aluminio, en esencia, es una compensación de costos tras la desaparición de la electricidad barata a nivel mundial.

Estaño: El "extremo sensorial" detrás de la prosperidad de los semiconductores

Si el cobre son los vasos sanguíneos, el estaño serían las soldaduras nerviosas del mundo electrónico. Es el "pegamento" indispensable para todos los componentes electrónicos, una característica que lo convierte en un beneficiario directo del ciclo de los semiconductores.

El 50 % del estaño del mundo se utiliza en soldadura electrónica. En el año clave de la inferencia de IA (2026), la complejidad creciente de las arquitecturas de hardware provocará un "segundo auge" en el consumo de estaño. Tomando como ejemplo los servidores de alto rendimiento, la tecnología de encapsulado en Chiplet (módulos de chips) utilizada en la arquitectura Blackwell de NVIDIA hace que la densidad de puntos de conexión lógicos en un solo procesador aumente de forma exponencial.

Según investigaciones, el número de puntos de soldadura en servidores de inteligencia artificial es aproximadamente un 40 % mayor que el de los servidores genéricos tradicionales. Esto significa que, independientemente de cómo evolucione la arquitectura subyacente, siempre que siga teniendo lugar la migración electrónica, el estaño seguirá siendo ese impuesto "silencioso" que no se puede evitar.

Mientras tanto, la oferta de estaño está muy concentrada en Indonesia, Birmania y Perú. Para 2026, la región de佤邦 (Wanbang) en Birmania, que solía aportar el 10 % del estaño mundial, sufre una caída abrupta en su producción debido a la agotamiento de recursos tras una explotación prolongada. Al mismo tiempo, Indonesia, siguiendo el ejemplo de la prohibición de la exportación de níquel, impone restricciones totales a la exportación de estaño en bruto.

Bajo esta desalineación de "inventario en mínimos históricos + estallido de la demanda por cambio generacional", el precio del estaño está experimentando una subida brusca que se desvincula del ciclo macroeconómico. Es actualmente el metal no ferroso con la relación de oferta y demanda más tensa y con el mayor potencial alcista.

Níquel: El "núcleo de energía" de las baterías de potencia

La narrativa del níquel cayó en un mínimo durante 2024-2025 debido al exceso de capacidad en Indonesia, pero en 2026, con el regreso de la demanda de alta densidad energética, el níquel recuperó su soberanía en valoración.

Aunque las baterías LFP (litio-ferro-fosfato) dominan el mercado de gama media y baja, en el mercado mundial de automóviles de gama alta en 2026, las baterías ternarias de alto contenido de níquel (como el NCM811) seguirán siendo la "columna vertebral de la autonomía elevada".

Para lograr una autonomía de 1000 kilómetros con una sola carga, las empresas automovilísticas deben seguir aumentando la proporción de níquel. Detrás de cada vehículo eléctrico de largo alcance hay un consumo de entre 50 y 70 kilogramos de níquel de alta pureza de primera calidad. Esta búsqueda extrema de "densidad energética" cierra por completo el espacio de disminución en la demanda de níquel.

En 2026, el control de precios de los minerales de níquel está experimentando un segundo desplazamiento.

Las grandes empresas occidentales (como Vale, VALE) están utilizando los criterios ESG para construir barreras no arancelarias. Los gobiernos de Europa y Estados Unidos han comenzado a imponer aranceles al carbono a la níquel de Indonesia que depende de la energía térmica y genera una alta contaminación ambiental. Esto ha provocado que el mercado mundial del níquel se divida en dos mundos paralelos: uno es el níquel primario de bajo precio y alto contenido de carbono, y otro es el "níquel verde conforme a normas", que disfruta de un premio y accede a las cadenas de suministro de Europa y Estados Unidos.

Esta escasez estructural ha otorgado a los fabricantes cumplidores que poseen derechos mineros de primer nivel un poder de negociación sin precedentes.

2. Desglose de gigantes del sector de metales: ¿Quién posee la "ventaja competitiva física"?

En el nodo especial de 2026, en el que la inflación de recursos y la revolución en la potencia de cálculo de la inteligencia artificial se entrelazan, invertir en metales no ferrosos ya no es simplemente "apostar por el ciclo". El equipo de investigación de RockFlow considera que necesitamos comprender profundamente a los gigantes y buscar oportunidades reales de generación de valor (Alpha) que posean una "ventaja competitiva física".

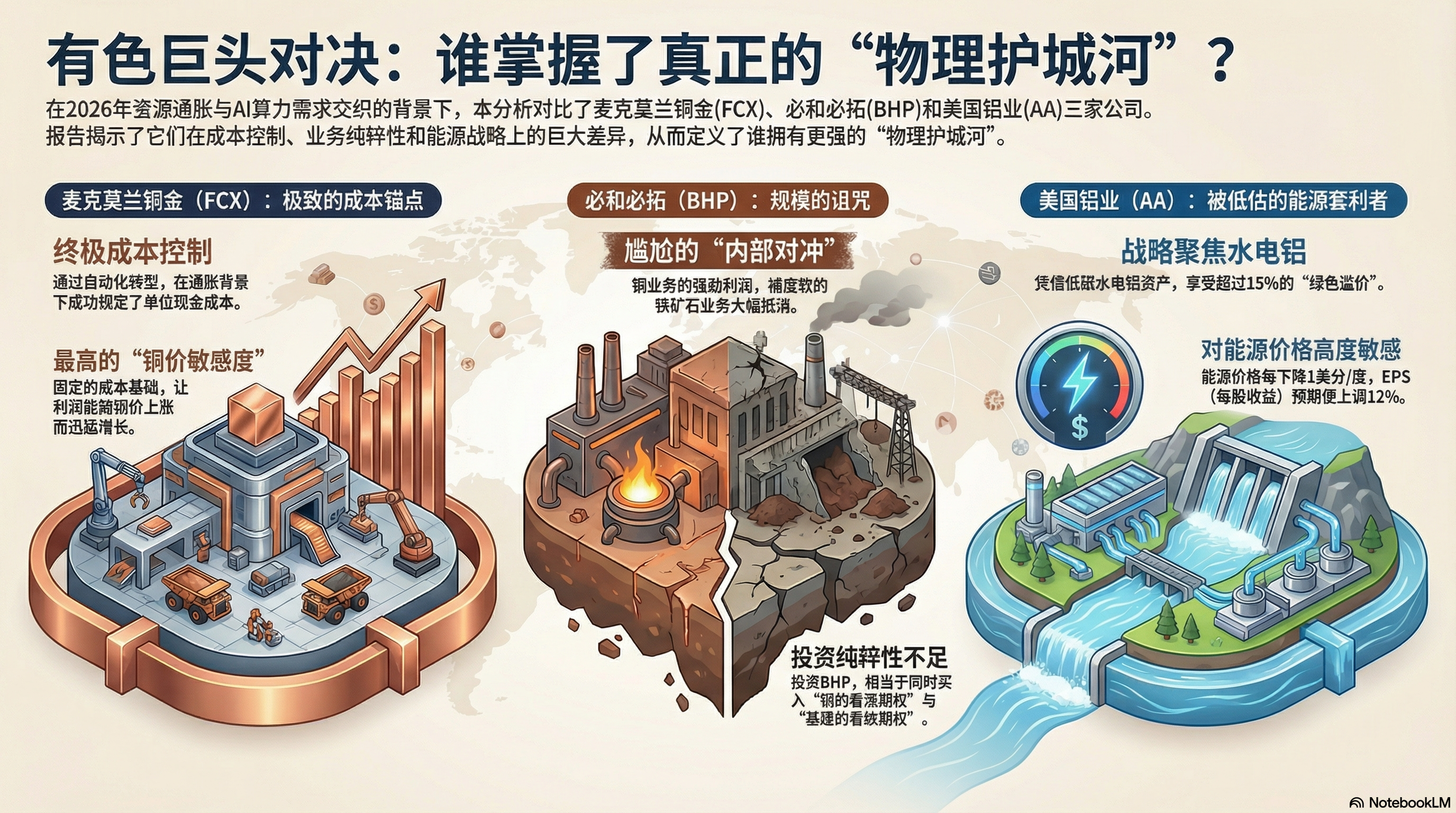

Freeport-McMoRan Cobre y Oro (FCX) vs. BHP Billiton (BHP)

En la configuración de la industria del cobre de la bolsa estadounidense, FCX y BHP son dos gigantes que no se pueden ignorar. Sin embargo, mediante un análisis profundo de los estados financieros del ejercicio 2025 y las perspectivas del primer trimestre de 2026, hemos descubierto que sus lógicas internas ya han sufrido una divergencia significativa.

FCX: un "punto de anclaje de costos" extremo y una palanca operativa

El motivo principal por el cual el mercado persigue frenéticamente a Freeport-McMoRan (FCX) en 2026 no radica en que esté extrayendo más cobre, sino en su capacidad para controlar costos frente a la inflación.

Grasberg, ubicado en Indonesia, es uno de los mayores yacimientos de oro y cobre del mundo. FCX completó en 2025 la transición automatizada de la minería a cielo abierto a la minería subterránea completa. Esto significa una reducción abrupta en el consumo energético y los costos laborales por unidad.

Según el informe financiero, el costo neto de efectivo por unidad (Unit Net Cash Cost) de FCX se ha logrado estabilizar con éxito. Frente al aumento generalizado de los costos laborales y energéticos a nivel mundial en 2026, esto equivale a un "privilegio antiinflacionario".

Debido a sus gastos fijos, cuando el precio del cobre suba, la elasticidad de la utilidad operativa de FCX experimentará un rápido crecimiento. Es actualmente el activo con mayor "sensibilidad al precio del cobre" y con el balance más limpio en Wall Street.

BHP: La maldición del tamaño y la carga de la minería de hierro

Como BHP, la primera minera en capitalización bursátil mundial, su informe financiero muestra un "autocubrimiento" incómodo.

Aunque los negocios de cobre de BHP se están expandiendo constantemente en Chile y Australia, su negocio de mineral de hierro, que representa aproximadamente el 50 % de sus ingresos, se enfrenta a una crisis sistémica. Las ganancias excedentes generadas internamente por el negocio del cobre son en gran medida compensadas por la debilidad en las ganancias del mineral de hierro.

Para los inversores que buscan la prima de "combustible de potencia de IA", comprar BHP equivale a adquirir una "opción de compra sobre cobre" junto con una "opción de venta sobre infraestructura tradicional". Esta impureza hace que su rendimiento alfa sea claramente inferior al de FCX.

Alcoa (AA): Un gigante del "arbitraje energético" subestimado

La clave del éxito o fracaso de las empresas de aluminio radica en el costo energético.

AA realizó una acción de gran visión estratégica en 2025: cerró de forma decidida las fábricas de fundición ineficientes ubicadas en regiones con altos costos eléctricos, y aumentó su inversión en bases de aluminio hidroeléctrico en Islandia, Noruega y Australia. Frente al contexto de la entrada en vigor del arancel de carbono (CBAM) en 2026, el aluminio de bajo carbono (producido con energía hidroeléctrica) posee una prima verde del 15 al 20 % frente al aluminio producido con energía térmica.

Según las proyecciones financieras, los resultados de AA muestran una sensibilidad extremadamente alta frente a los precios de la energía. Los modelos financieros indican que cada reducción promedio de 1 centavo por unidad de energía eleva en un 12% el beneficio por acción (EPS, por sus siglas en inglés). A medida que los costos de integración de fuentes renovables a nivel mundial continúan reduciéndose, AA está disfrutando silenciosamente de una "ventaja energética".

3. Estrategia de tenencia de activos para 2026: Vuelta de los "activos en papel" hacia la "soberanía física"

En 2026, los metales industriales ya no son simplemente acciones cíclicas que siguen la tendencia, sino activos que "se benefician prioritariamente" como base física de la inteligencia artificial. Frente a la doble presión de la volatilidad en la confianza del dólar y la explosión de la demanda física, la estrategia de los inversores debería pasar de "aprovechar diferencias de precio" a "asegurar la escasez".

Según el equipo de investigación e inversión de RockFlow, el aumento actual en los precios de los metales no ferrosos no es una repetición del ciclo anterior. Hay tres razones para una tendencia alcista a largo plazo:

1. Brecha de diez años en el gasto de capital (CapEx): Durante la última década, las empresas mineras se han centrado en la recuperación de sus balances, reduciendo sus inversiones en exploración a solo el 30% de las de 2011. La retrasación en la producción física tiene una rigidez de 3 a 5 años que no es posible corregir.

2. El hedge físico del dólar: los bancos centrales globales están atravesando un proceso de "materialización de activos". Los metales ya no son solamente materias primas industriales, sino que están recuperando nuevamente la propiedad de monedas de reserva.

3. El "castillo" inverso de ESG: los estrictos requisitos ambientales hacen casi imposible la apertura de nuevas minas. Esto significa que las minas existentes y que cumplen con las normas ya se han convertido en activos únicos, cuyo valor premium permanecerá a largo plazo.

Recomendamos la siguiente estrategia de asignación de acciones estadounidenses:

Configuración principal (piedra angular): FCX + RIO

- FCX: Líder puro en el sector del cobre, disfrutando de una prima absoluta impulsada por la infraestructura de cálculo.

- RIO: Aunque también posee mineral de hierro, RIO realizó en 2025 una gran adquisición de activos secundarios de cobre y litio. Su flujo de caja extremadamente sólido y su política de altos dividendos lo convierten en la mejor opción para protegerse frente a las fluctuaciones macroeconómicas.

Objetivo de ataque: AA

- Alcoa (AA): Se beneficia del arbitraje energético y de la explosión en la demanda de ligereza, siendo su elasticidad de beneficios la más alta dentro del sector de metales.

Activo defensivo: VALE

- Vale (VALE): El mercado aún lo considera principalmente un productor de mineral de hierro. Sin embargo, VALE posee en sus manos las reservas más destacadas de níquel del mundo. Con el regreso de las baterías de alto contenido de níquel en soluciones de mayor autonomía, VALE se encuentra en un punto singular de revalorización de su valor.

Conclusión: Acepta los "átomos" e invierte fuertemente en el mundo físico.

Las inversiones en almacenamiento nos enseñan una lección: quien controle el cuello de botella, controlará la prima. Los chips de almacenamiento son el cuello de botella del mundo digital, mientras que los metales no ferrosos son el cuello de botella del mundo físico.

En 2026, los metales no ferrosos ya se han convertido en el "HBM" del mundo físico. El equipo de investigación e inversión de RockFlow cree que apostar por los metales no ferrosos y concentrar la inversión en el mundo físico se convertirán en una de las principales líneas de inversión este año. Estos metales no solo actúan como amortiguadores contra la inflación, sino también como entradas para la revolución impulsada por la inteligencia artificial.